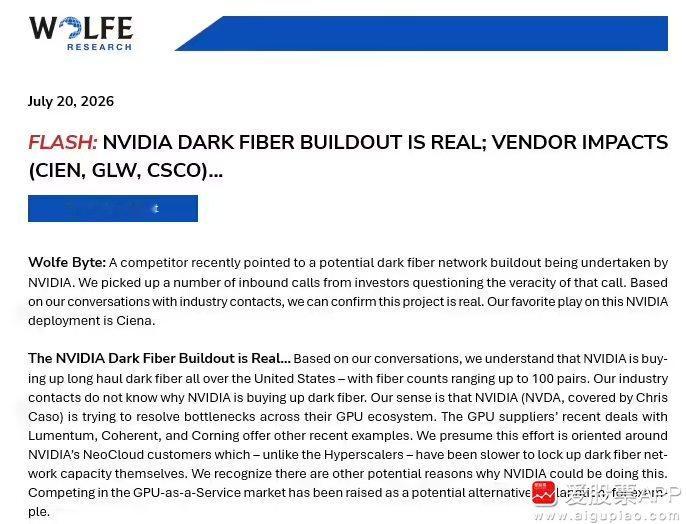

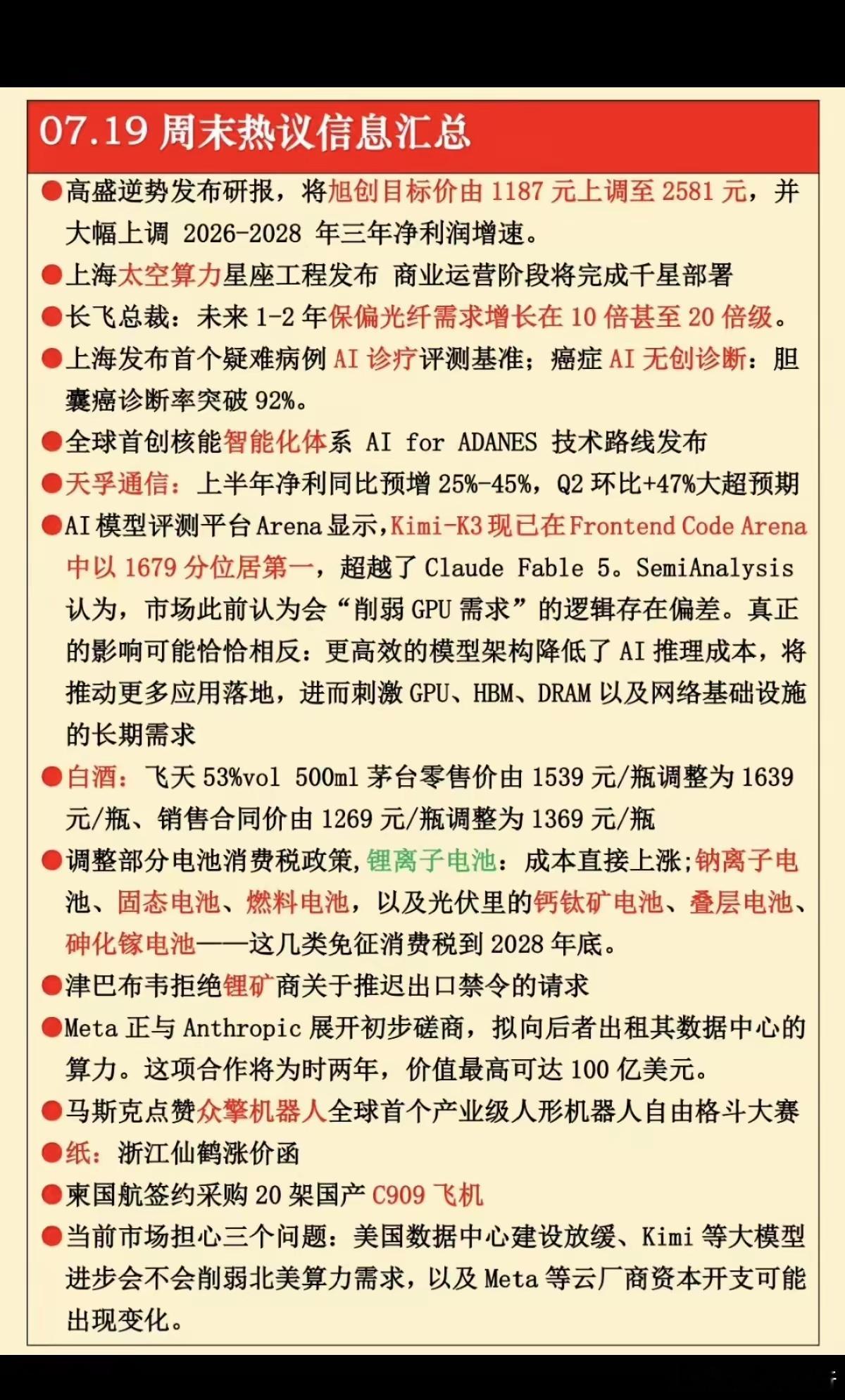

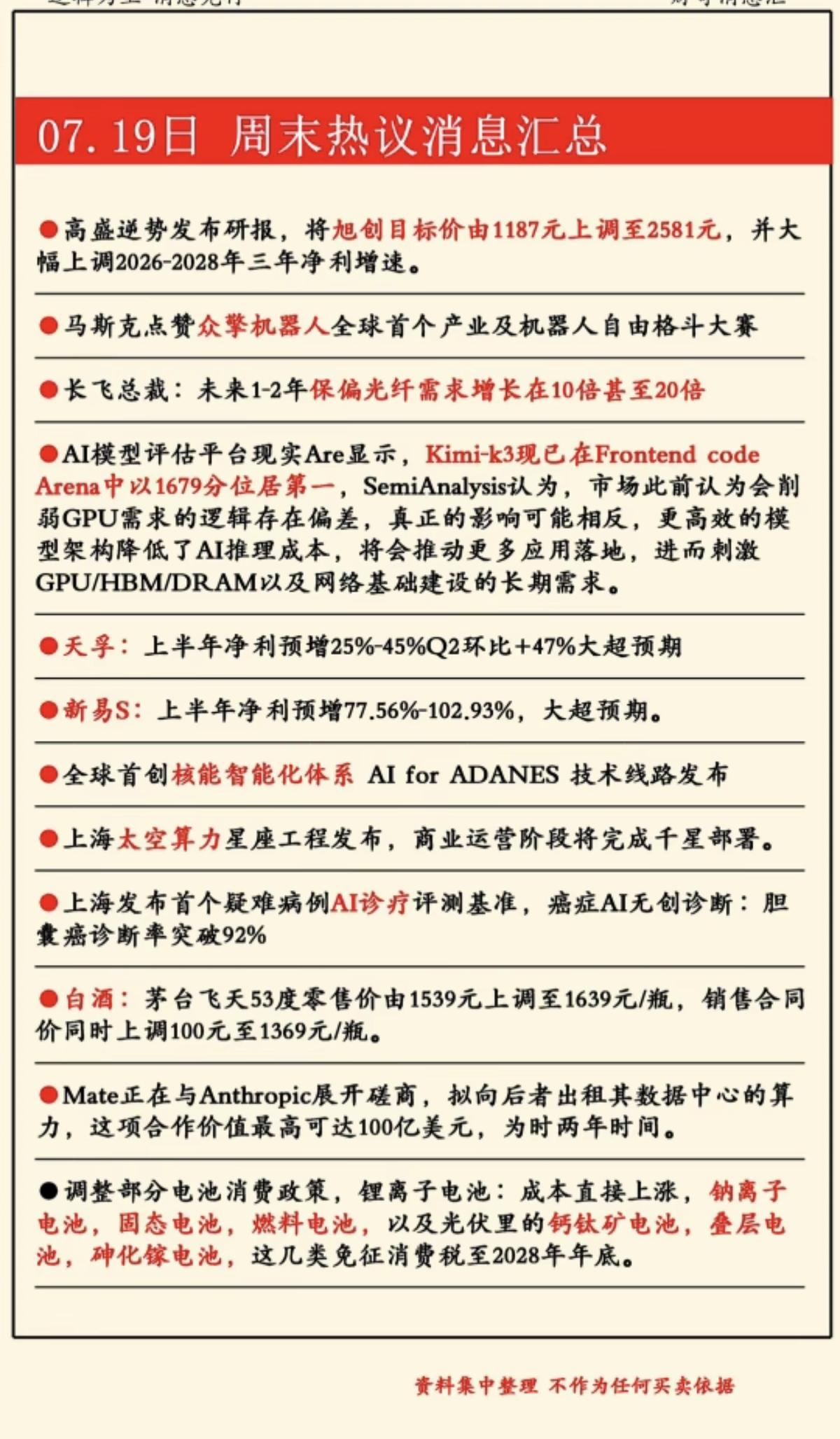

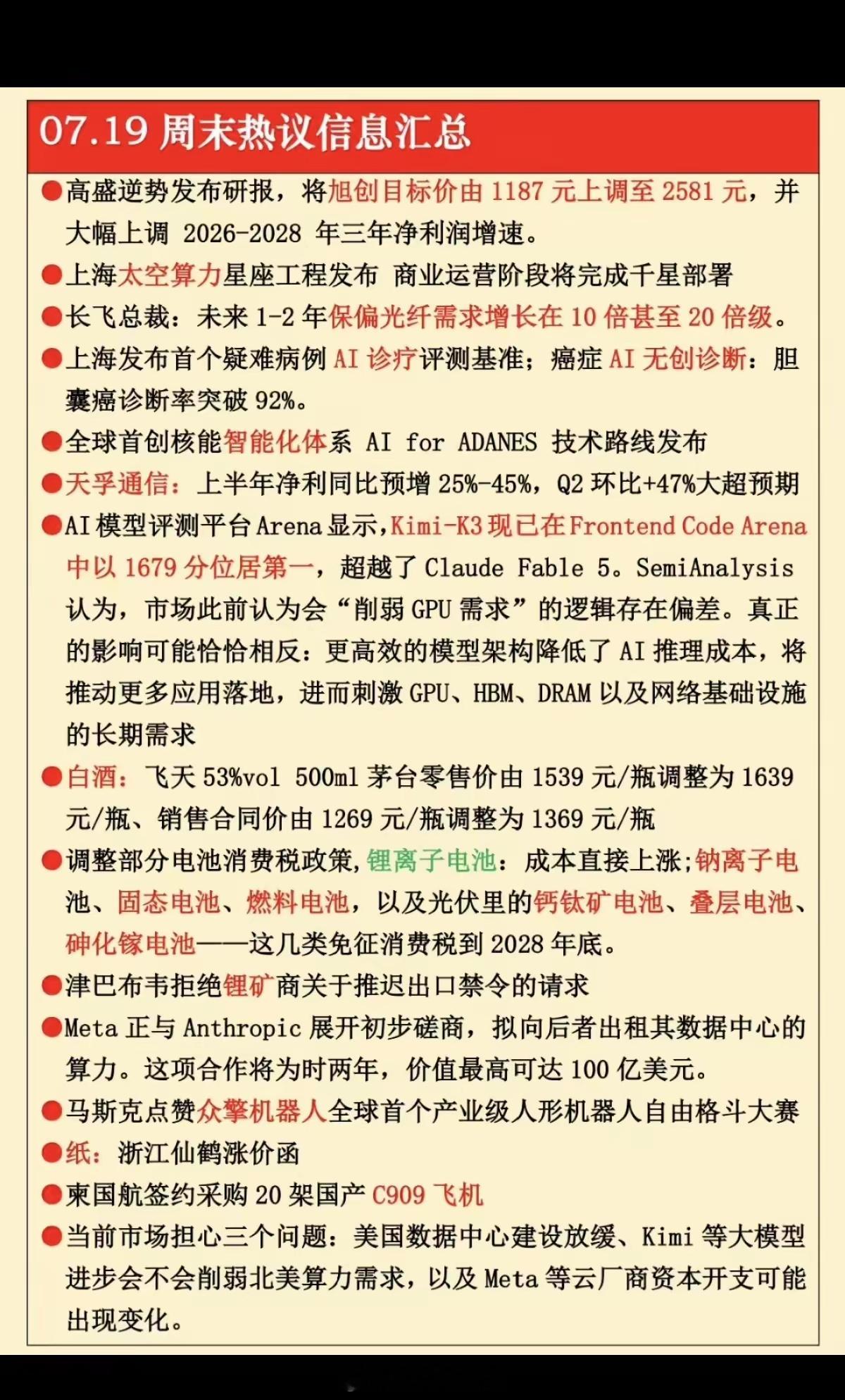

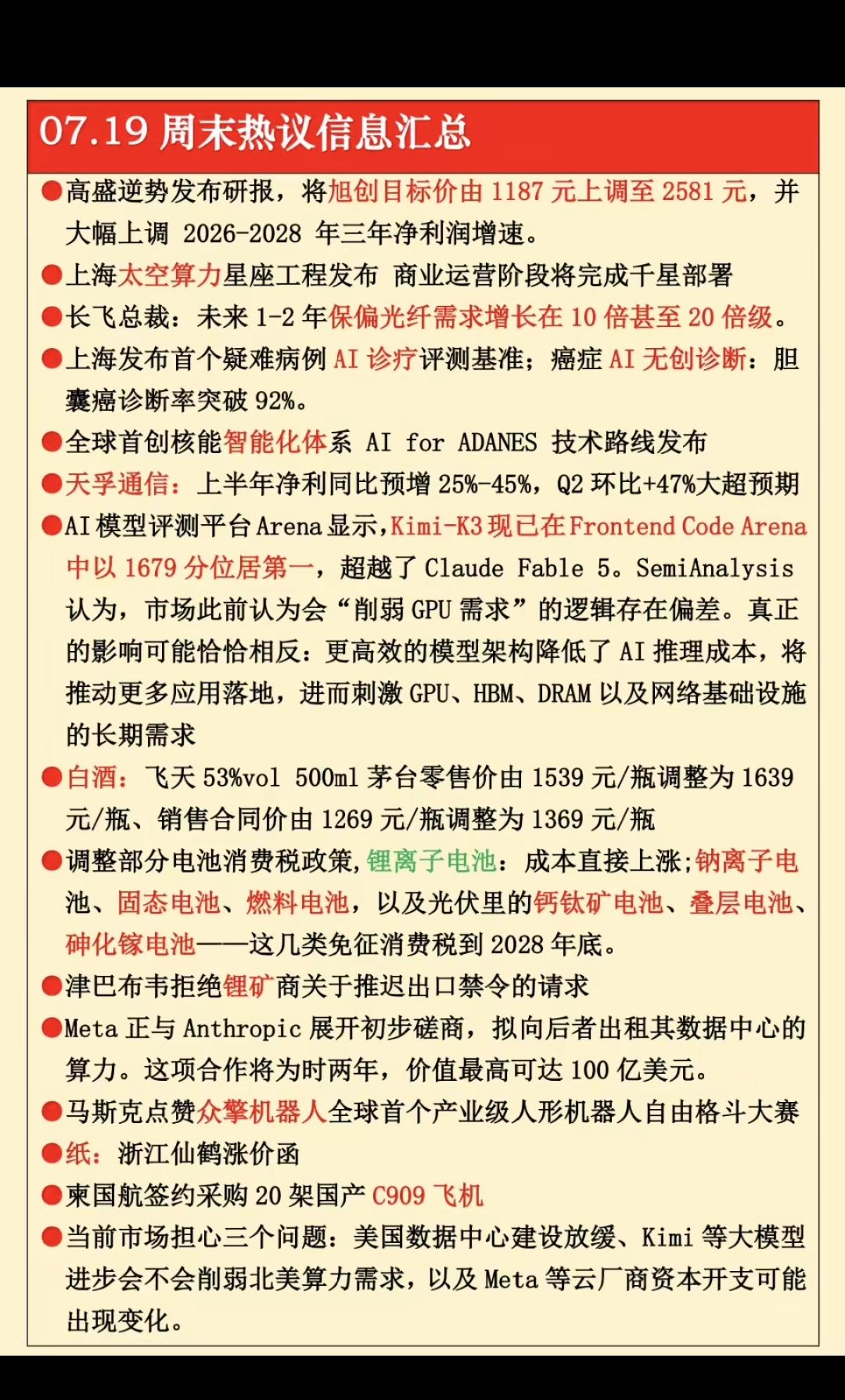

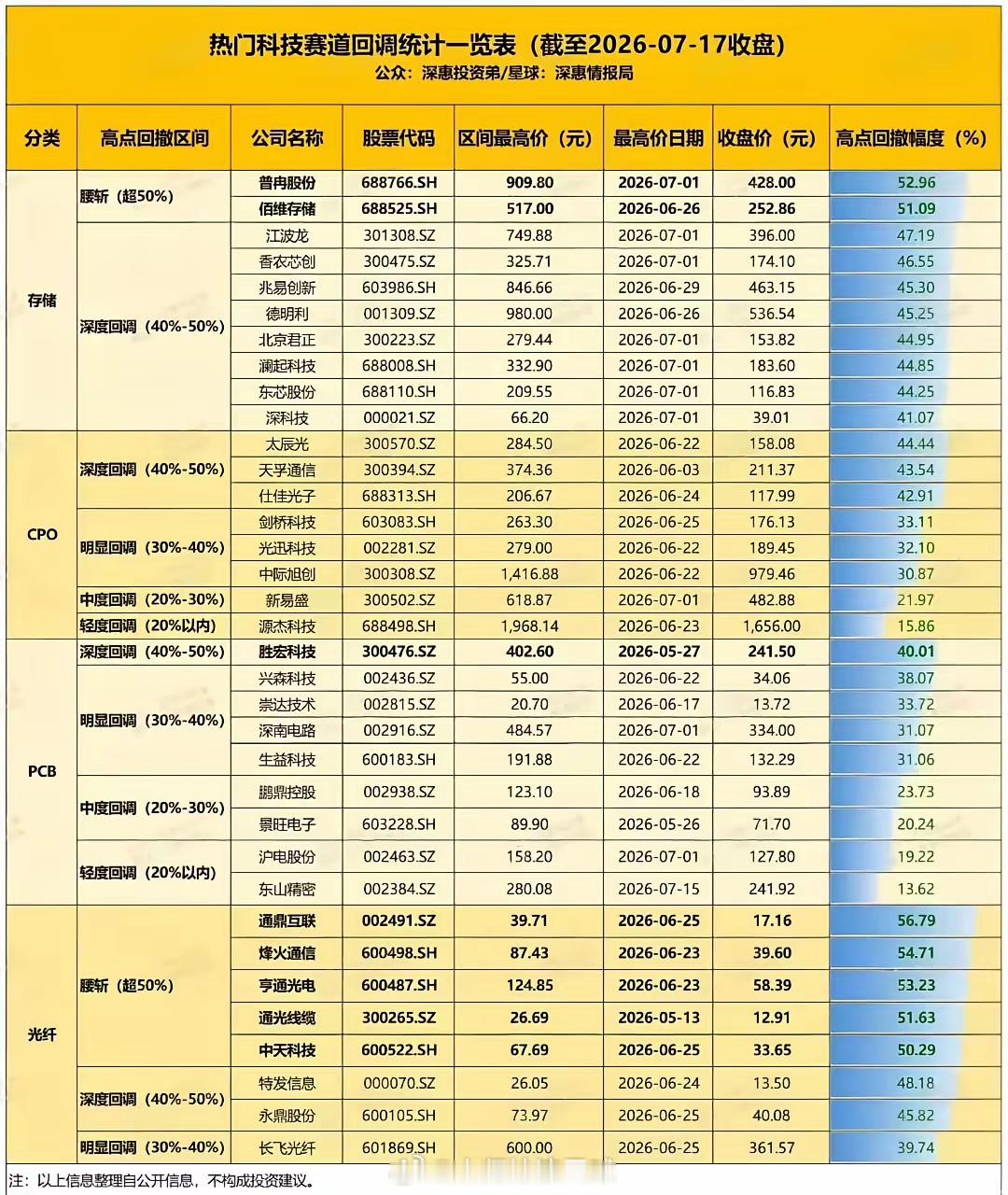

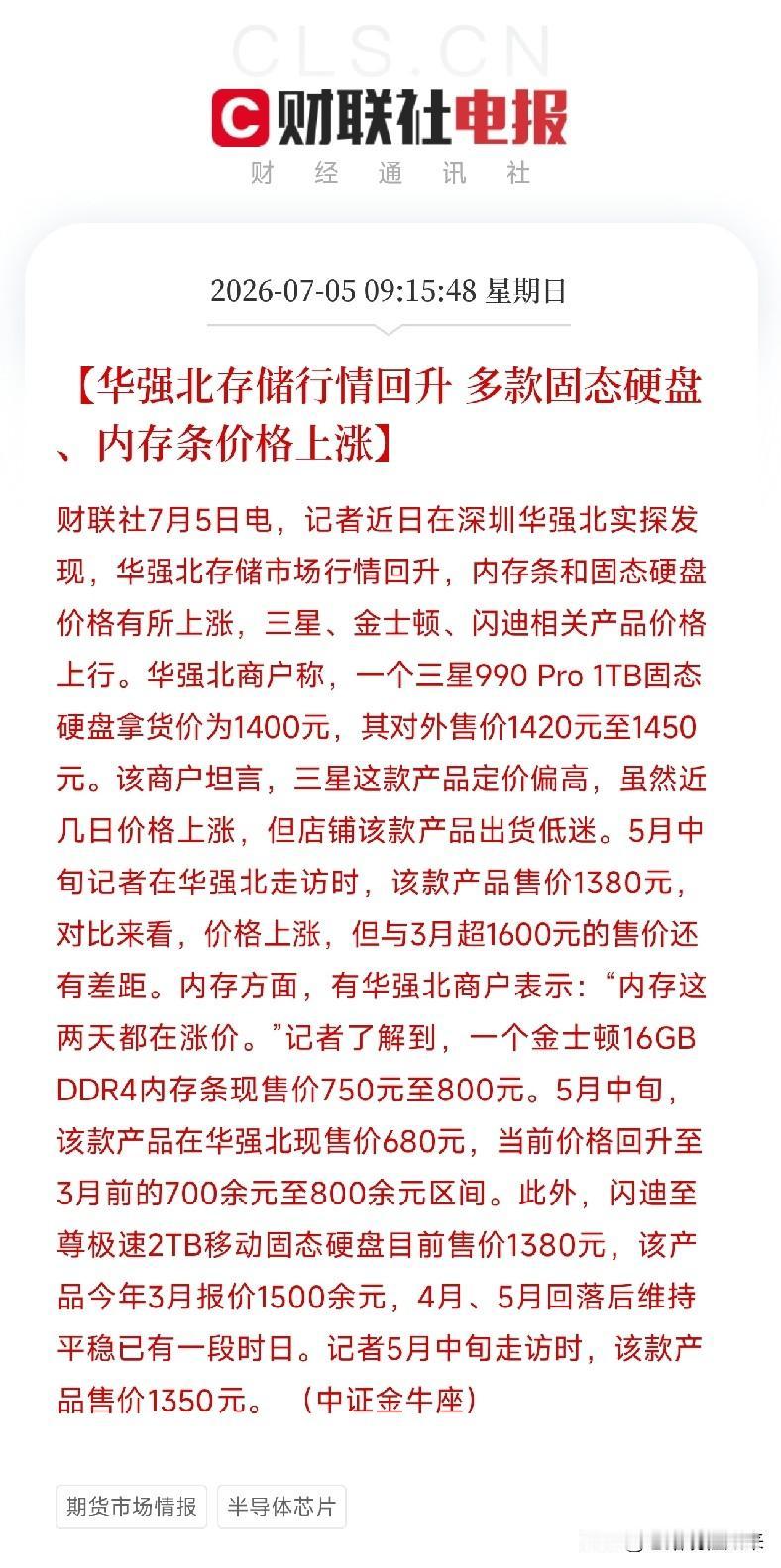

标签: 光纤

科技板块上演惊魂深V,7只核心标的走出“黄金坑”!长电科技(封测龙头)现价84.

科技板块上演惊魂深V,7只核心标的走出“黄金坑”!长电科技(封测龙头)现价84.69元,振幅高达20.00%!盘中一度跌停附近,尾盘直接翻红。半导体封测景气度回升,先进封装是它的杀手锏。这个振幅说明多空争夺白热化,但能收回来,就是态度。通富微电(AMDicon核心伙伴)现价69.30元,振幅19.52%。跟长电联动紧密,今天同样深V。受益于AI芯片封装需求爆发,业绩弹性大。这个位置放量企稳,值得高看一眼。东山精密(PCB+新能源双轮)现价231.00元,振幅19.15%。高价股玩出这种振幅,说明里面资金分歧大,但承接同样凶悍。消费电子回暖+汽车电子放量,逻辑没破。亨通光电(光通信+海缆)现价59.96元,振幅16.55%。今天相对“温柔”,但底部起来趋势完好。算力基建离不开光纤光缆,海风招标也在回暖,稳扎稳打型。深科技(存储封测+高端制造)现价38.65元,振幅19.44%。存储周期反转最受益标的之一,今天随板块深V,低位放量是积极信号。70多亿的盘子,弹性向来不错。有研新材(半导体靶材+稀土)现价39.46元,振幅20.02%——振幅之王!材料端今天被错杀后暴力修复,靶材国产替代空间极大,这个振幅说明主力志在长远。中天科技(光纤+海缆+储能)现价34.63元,振幅17.78%。跟亨通是孪生兄弟,估值更低,今天表现更抗跌。新基建+新能源双赛道加持,中期逻辑最顺的一个。今天的深V,有人看到恐慌,我看到的是——强势品种借势洗盘的经典手法。科技依然是全年主线,但分化已经开始。这7只票各有各的硬逻辑,但节奏比方向更重要。我的观点:短线看振幅,中线看趋势,长线看产业地位。这里面,我更倾向封测双雄和光纤双杰的基本面确定性。科技板块深V反转半导体光通信A股复盘个人观点不构成投资建议点赞+关注股市有风险投资需谨慎

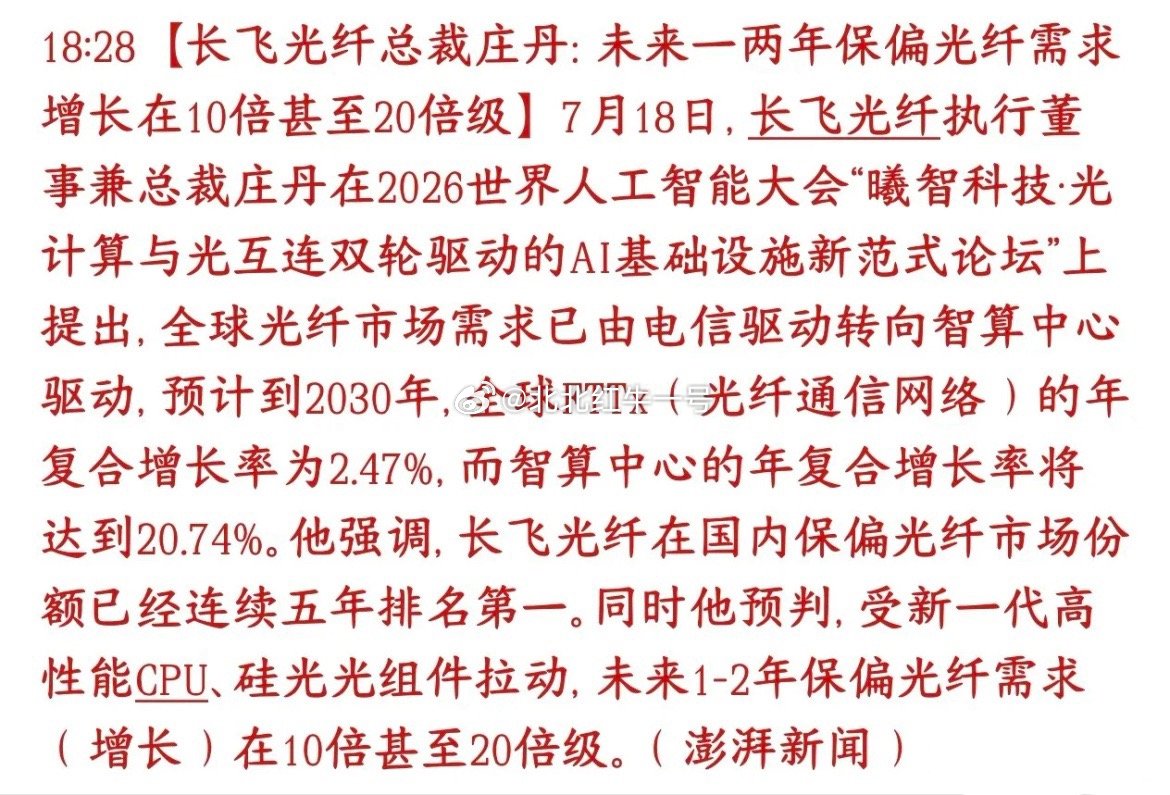

光纤未来会增长10-20倍,我相信,可股价9个月9倍是否也太高了?情绪恐慌下,请

光纤未来会增长10-20倍,我相信,可股价9个月9倍是否也太高了?情绪恐慌下,请大家小心一点。看看就好,炒股首先是认清楚现在的市场。切勿随意下场,岸上看看就好!

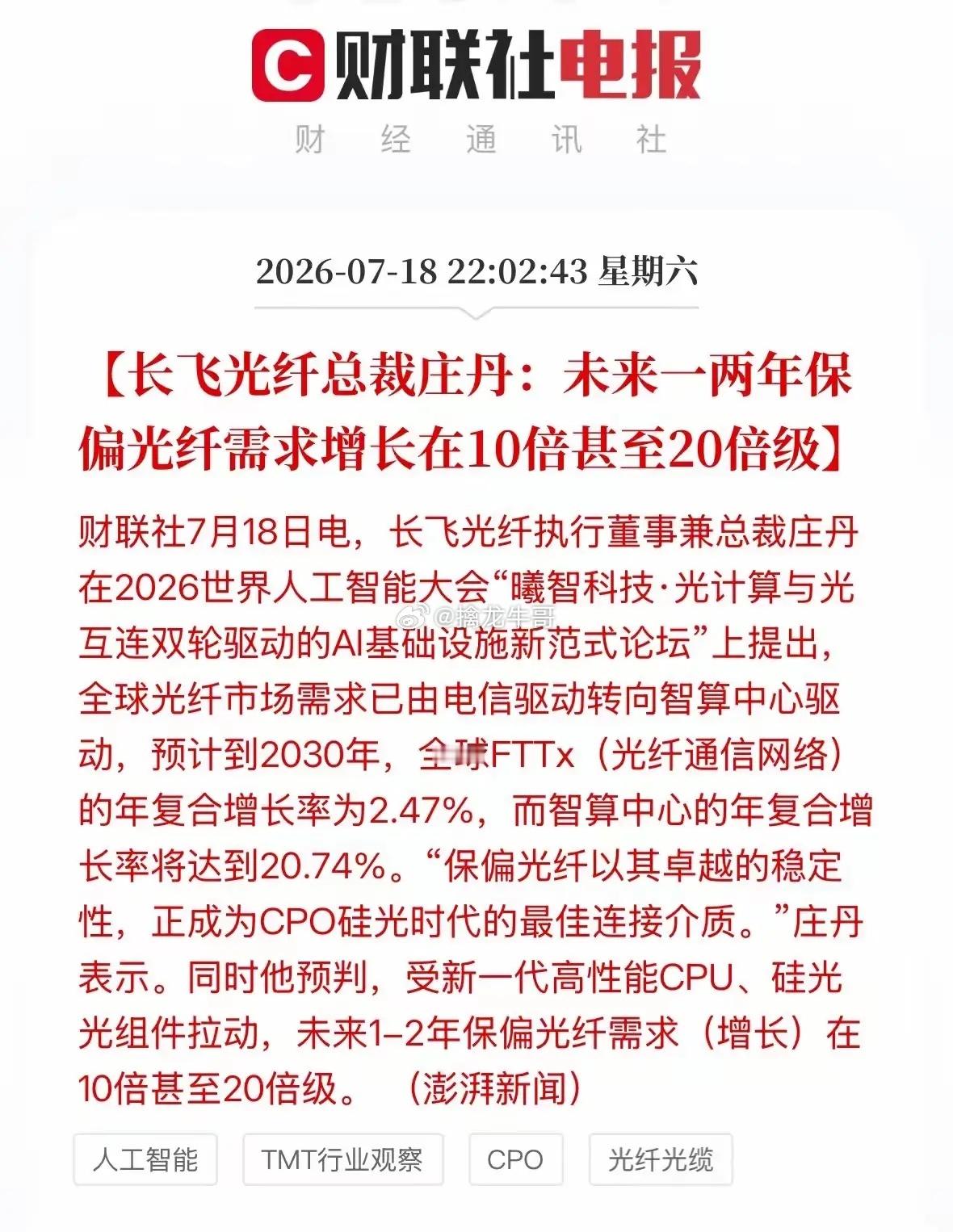

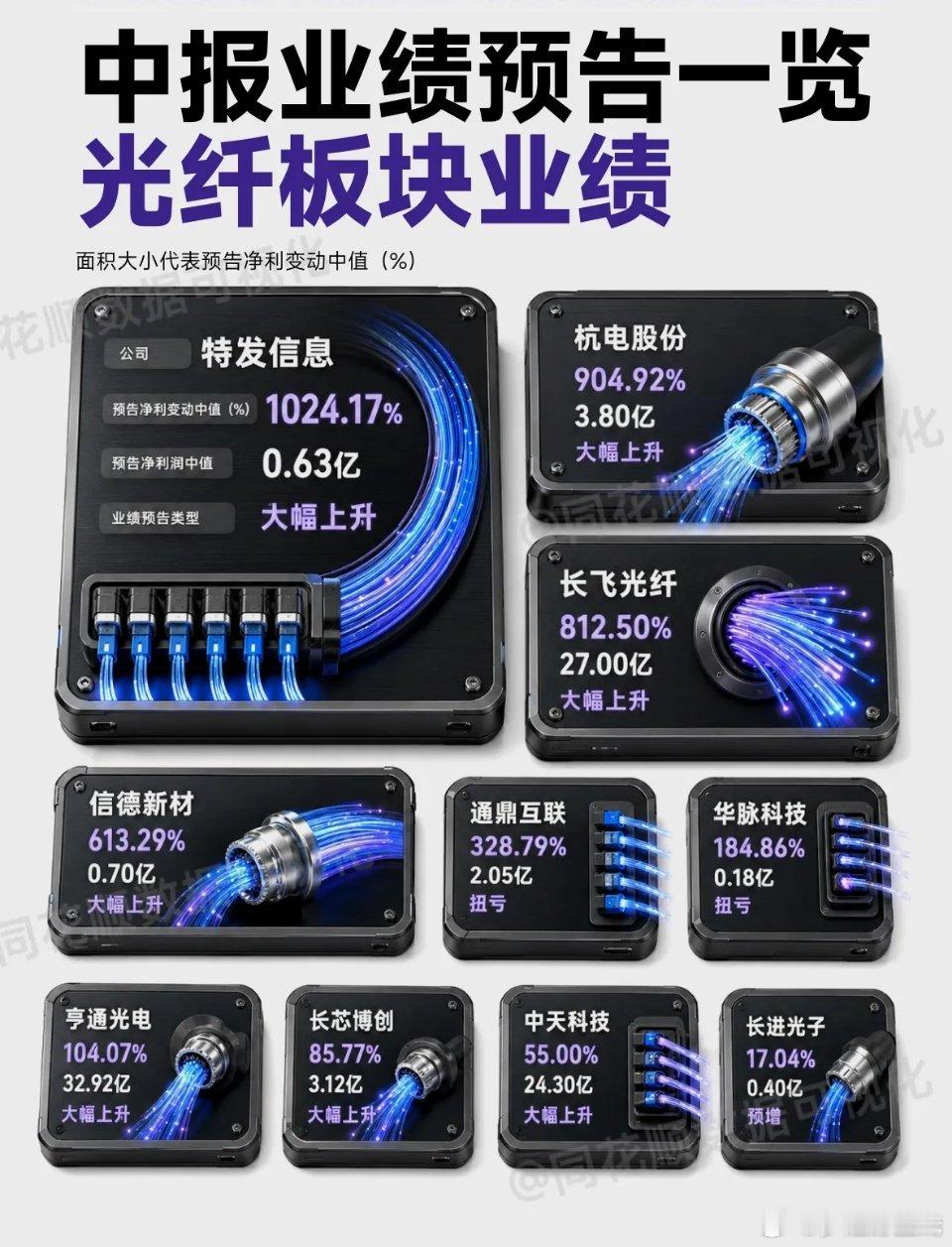

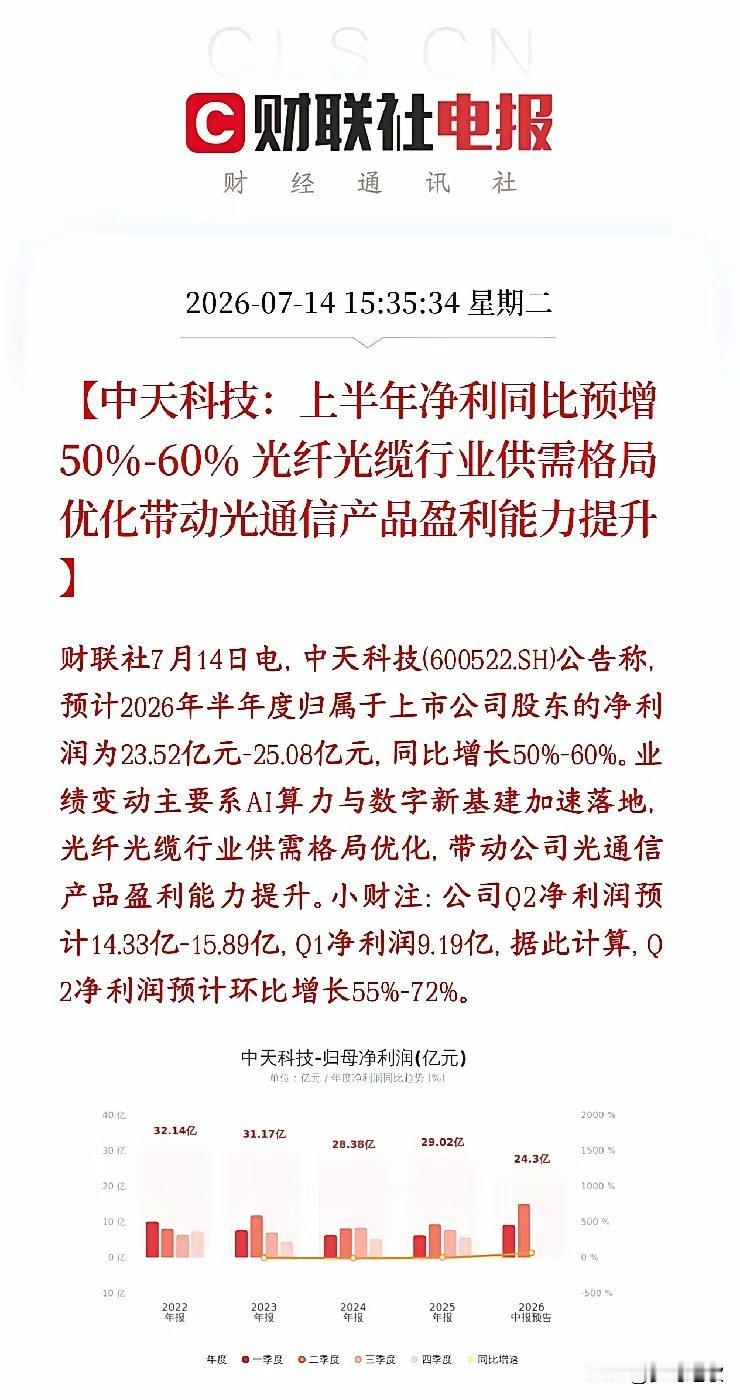

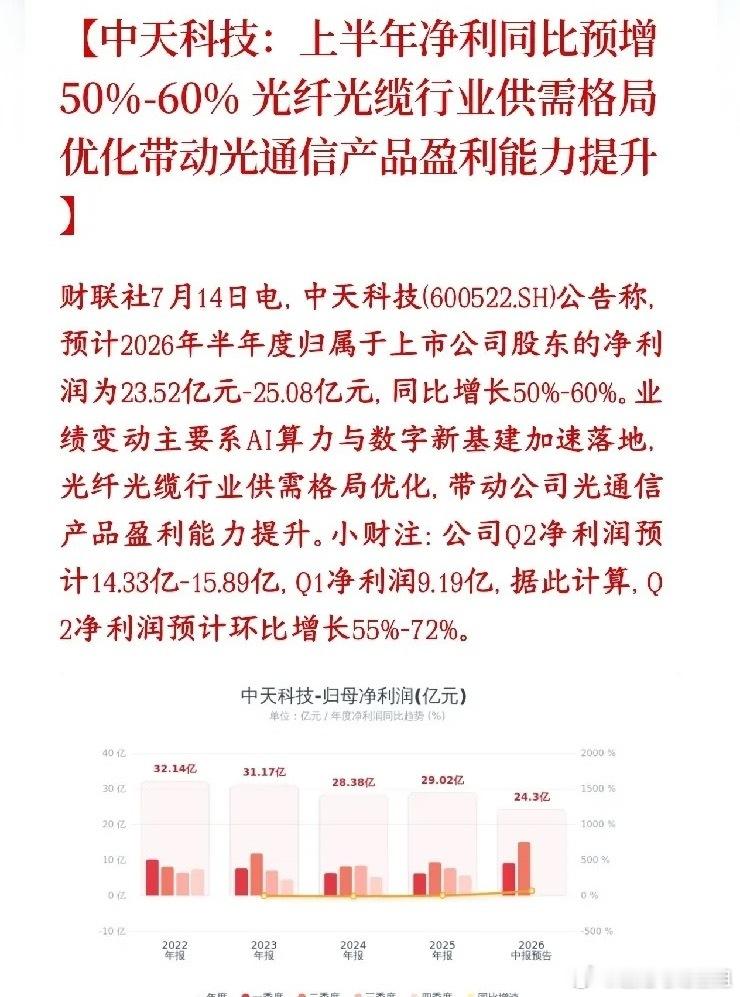

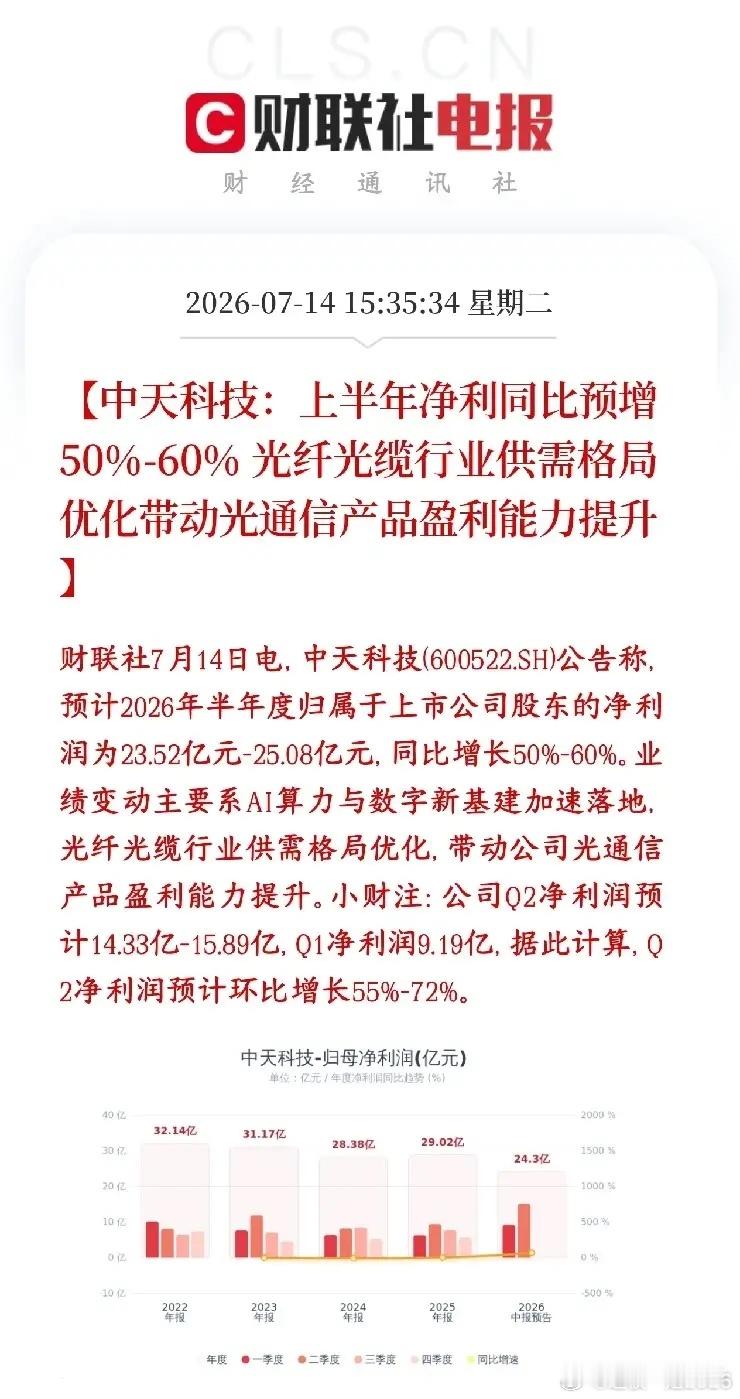

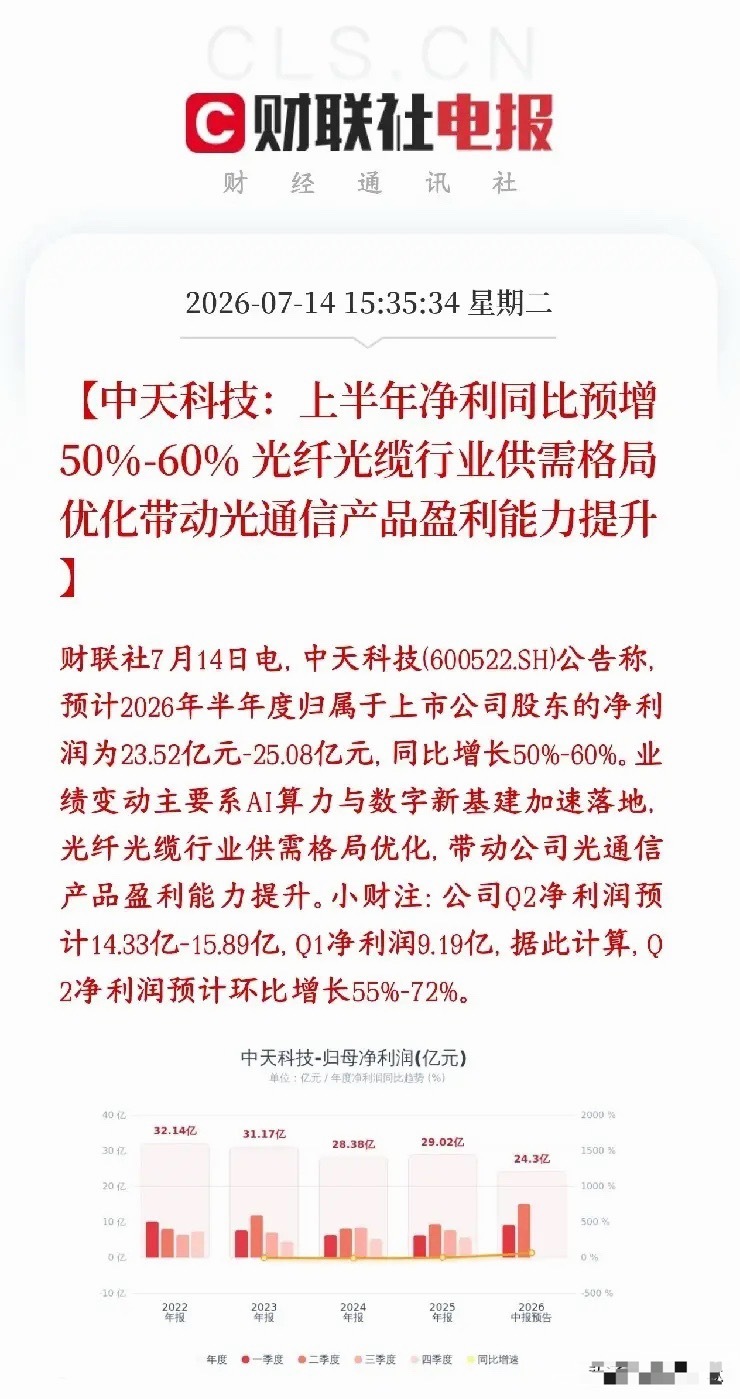

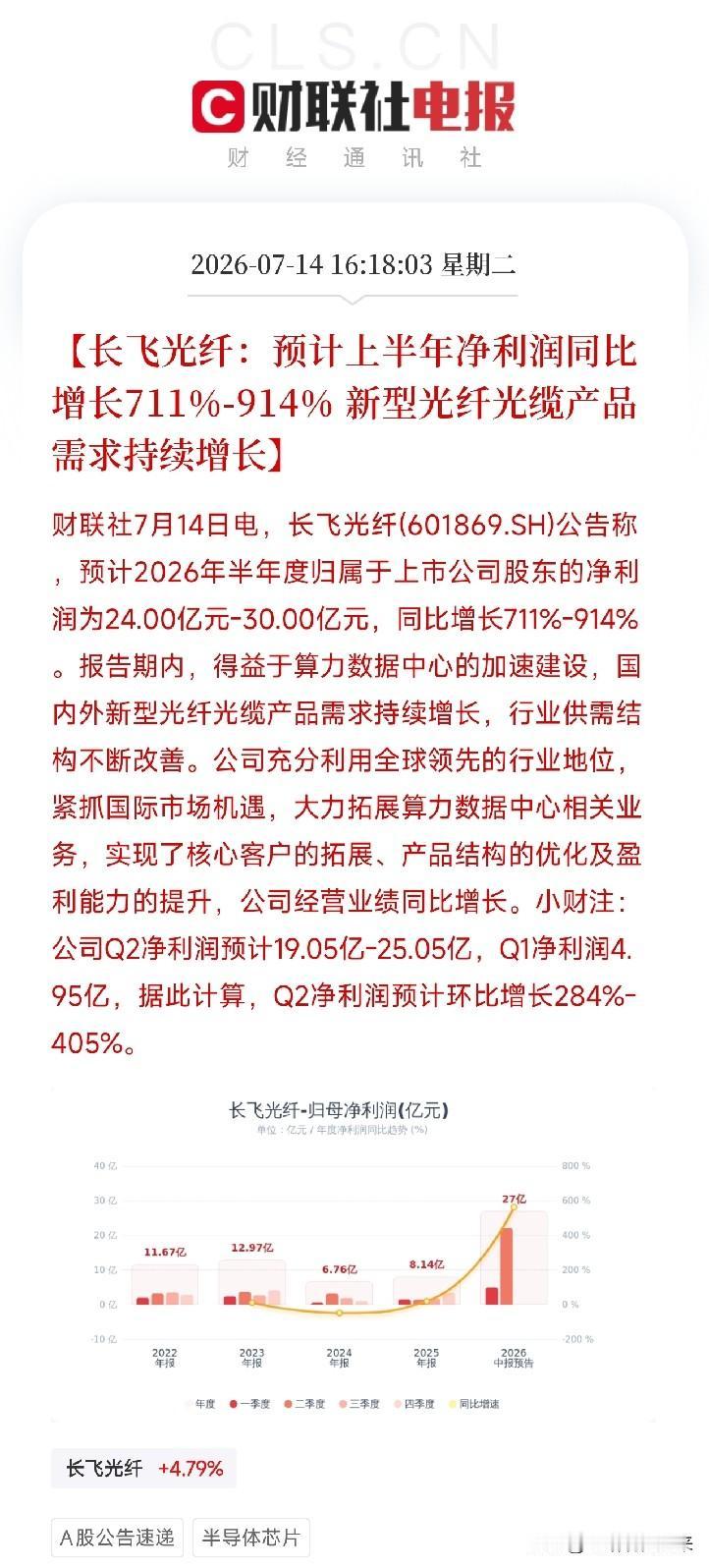

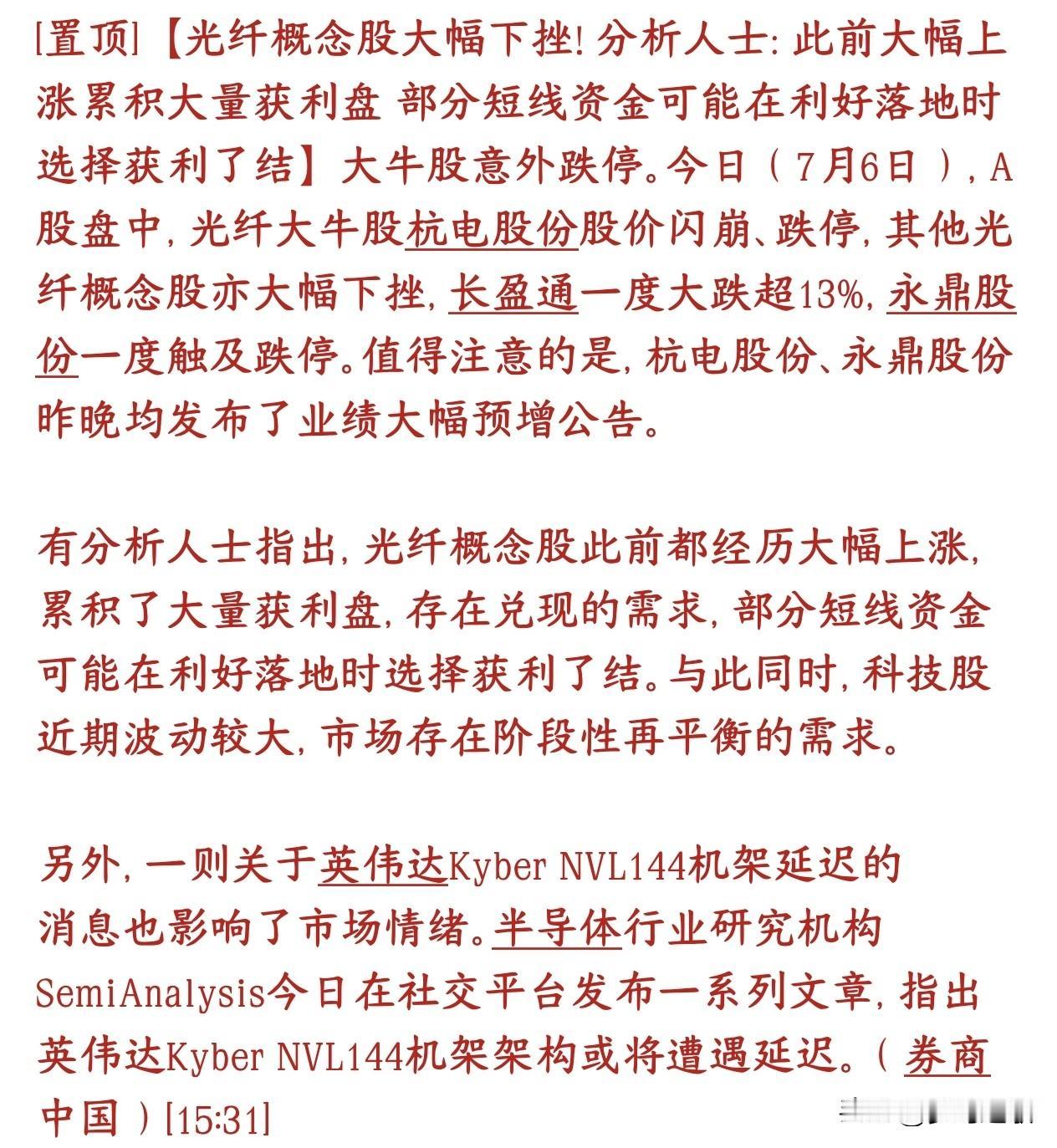

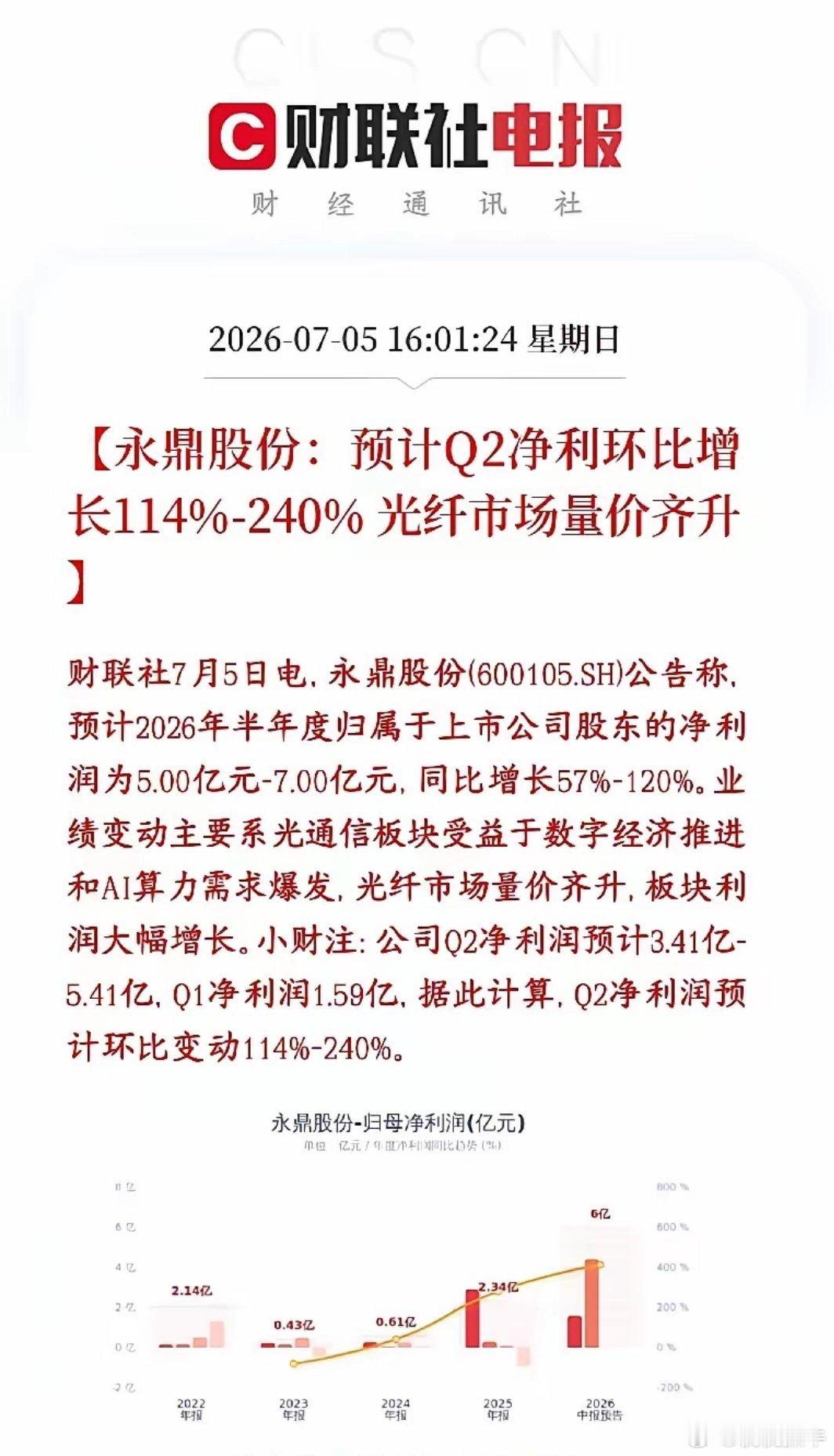

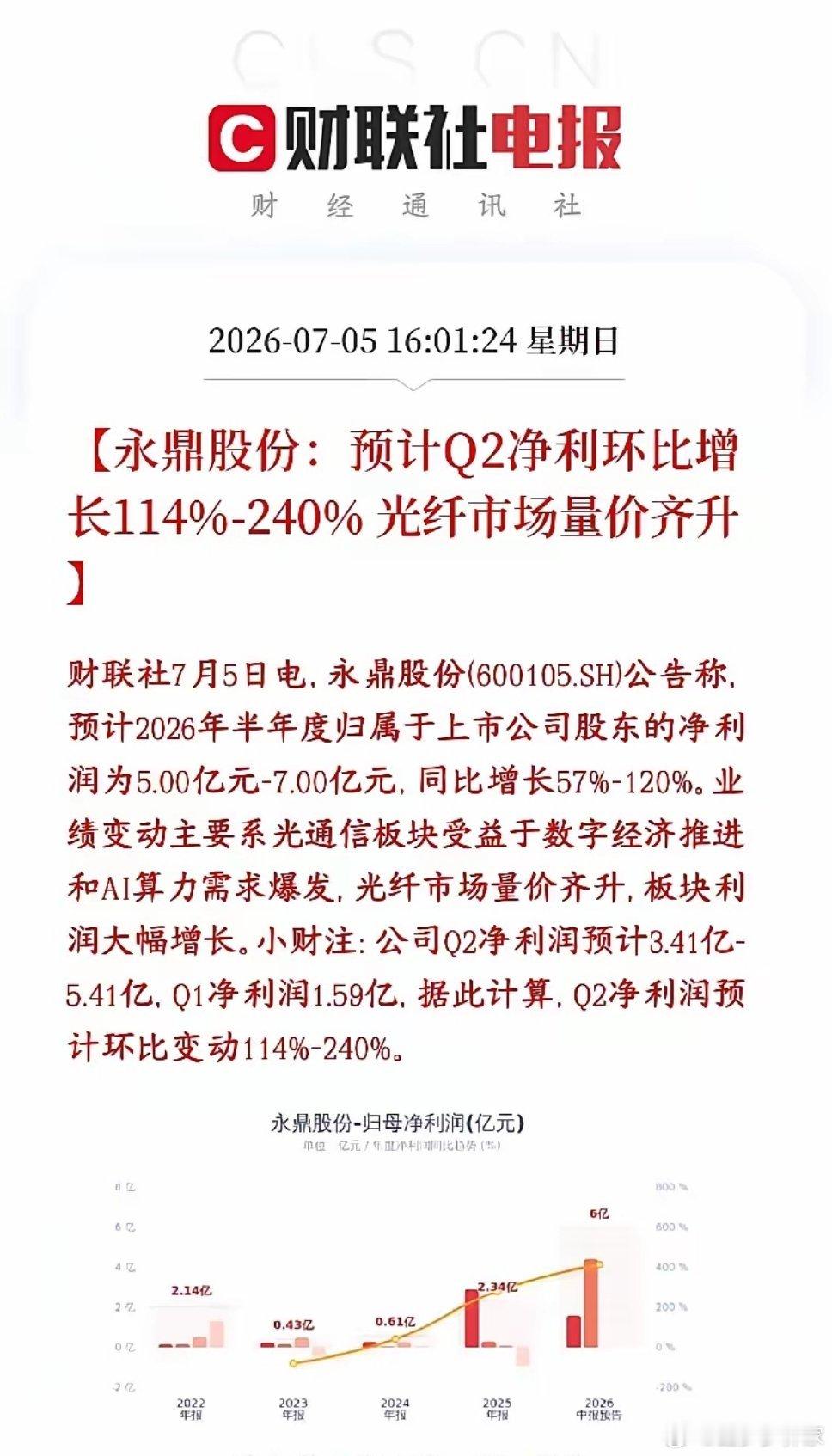

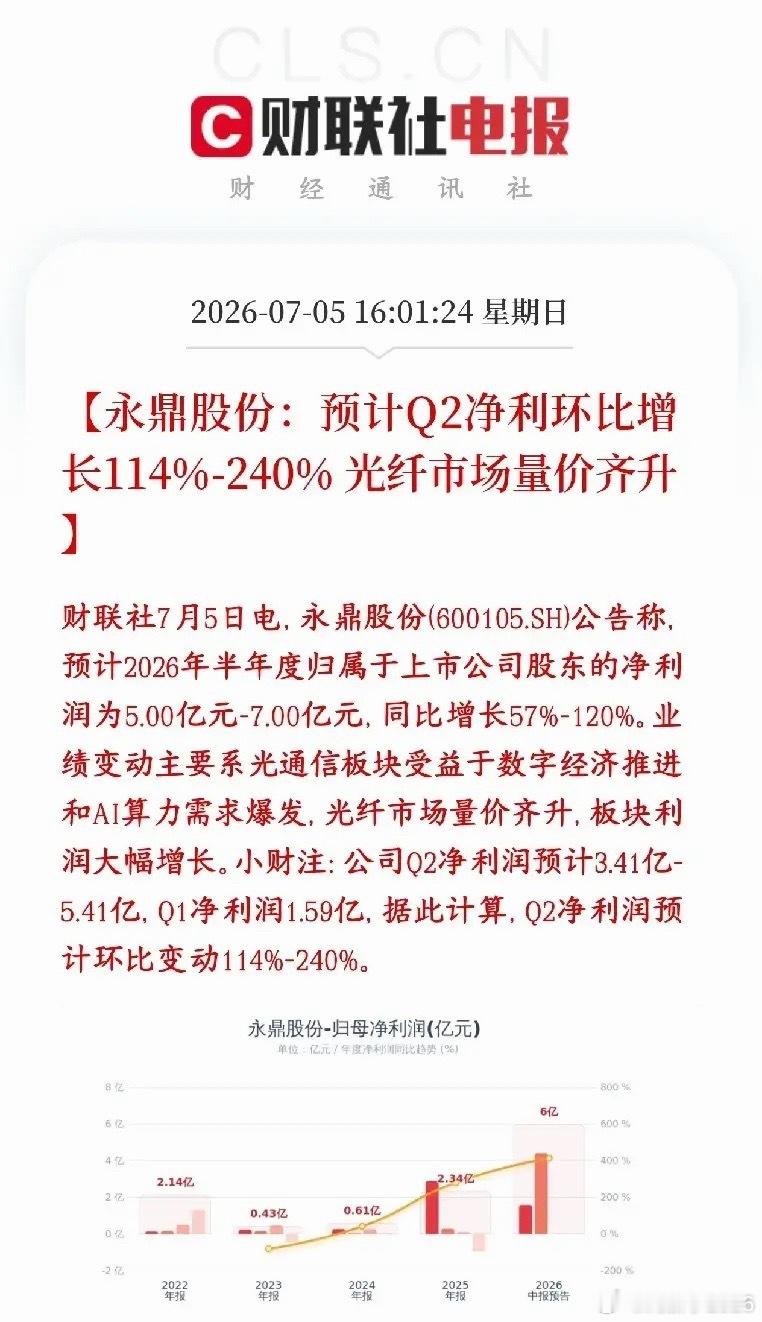

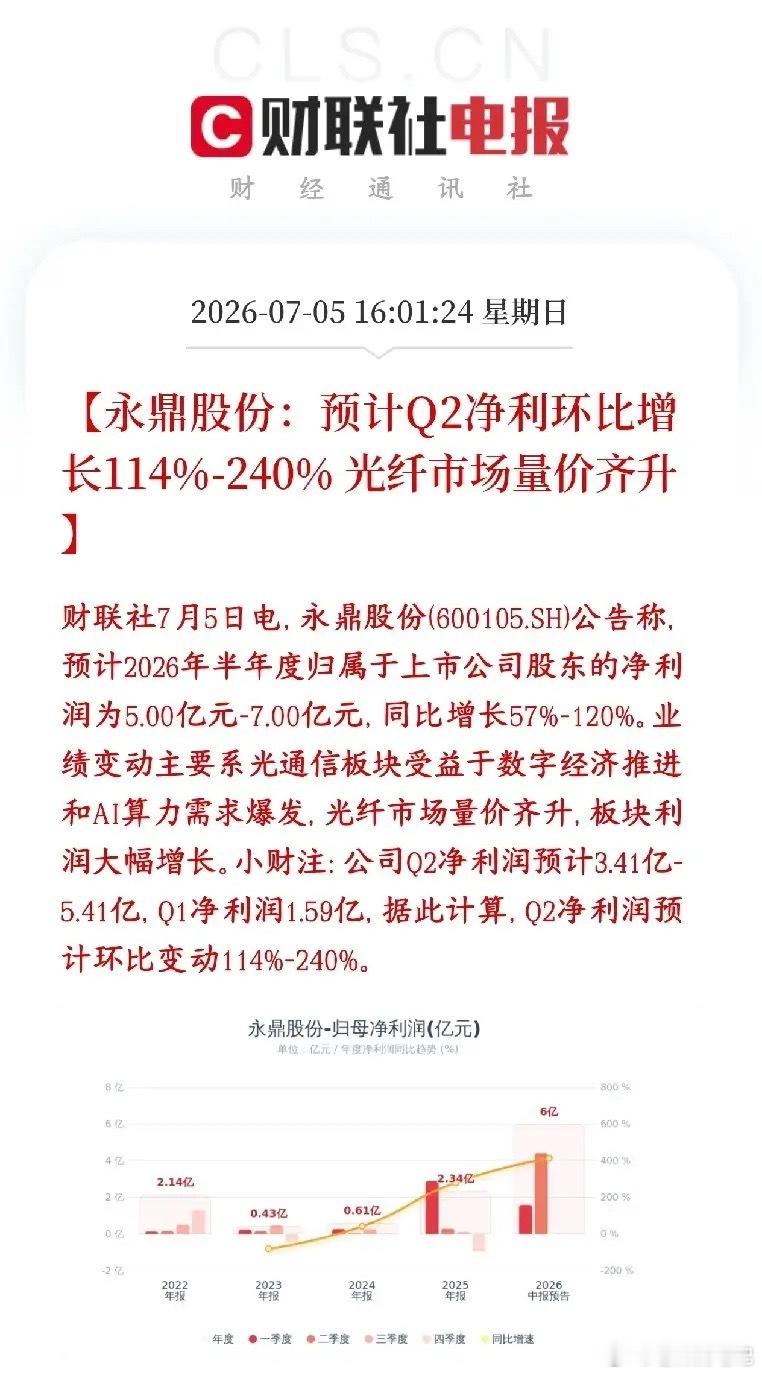

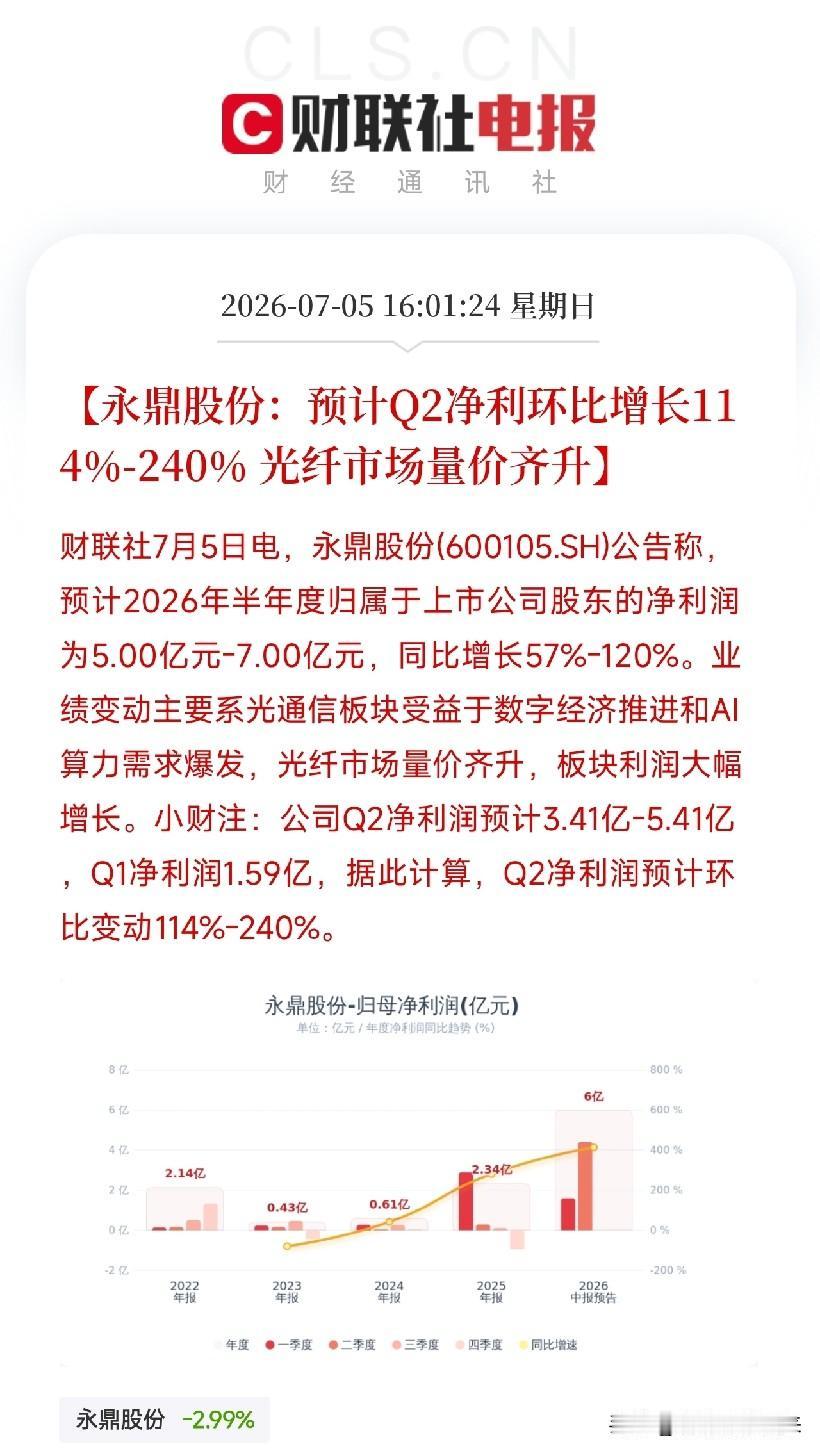

下午4点,一条业绩预告像一颗定心丸,落在了近期剧烈震荡的光通信板块之中不是A

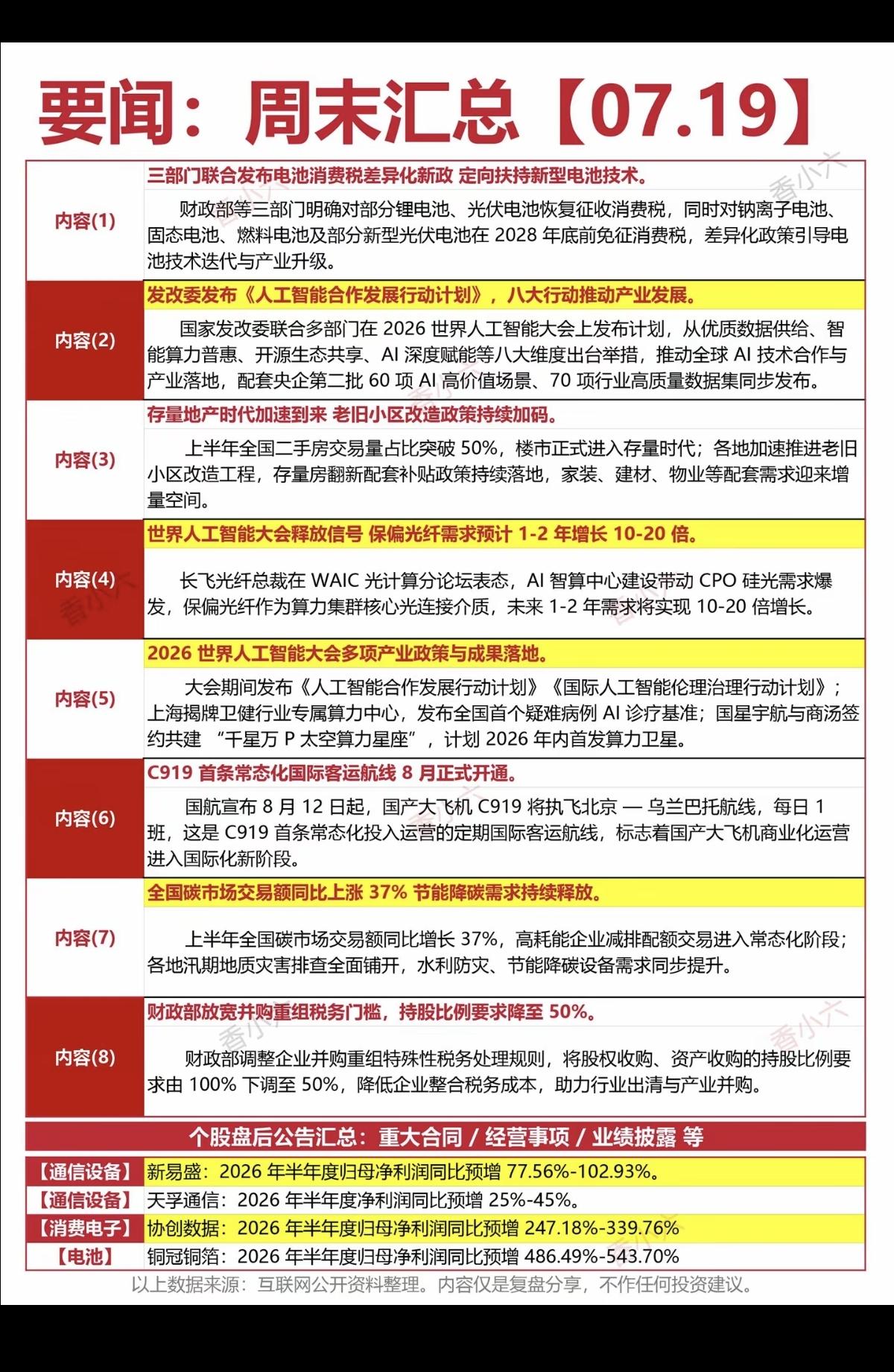

下午4点,一条业绩预告像一颗定心丸,落在了近期剧烈震荡的光通信板块之中不是AI芯片,不是算力租赁,而是长飞光纤,这家全球光纤光缆的龙头企业,用一份堪称炸裂的半年报预告,为这轮由AI驱动的算力基建浪潮,写下了坚实的注脚。预计上半年净利润24亿至30亿元,同比大增711%至914%,单季利润环比更是大增近三倍。这与此前杭电股份、永鼎股份等光纤光缆企业同样大增的业绩,形成了板块性的共振,也为我们近期反复拆解的那层逻辑,提供了微观印证。数据中心从万卡迈入十万卡集群,东数西算工程持续深入,所有算力的释放,最终都要依赖于一张由光纤编织的神经网络,来完成数据传输。长飞光纤的业绩,正是对这个刚性需求有力的回答。紧抓国际市场机遇,大力拓展算力数据中心相关业务,是理解这份业绩大增的核心。这与此前我们关注到的,算力硬件进出口增长56.6%的外贸数据遥相呼应。它宣告了一个事实:我国光纤光缆企业的竞争力,早已不局限于国内市场。在全球AI算力军备竞赛中,从东南亚到北美,新建的数据中心都需要海量的新型光纤。长飞光纤,正凭借其全球领先的行业地位,成为这场全球算力基建浪潮中不可或缺的卖水人,并借此成功优化了客户结构,提升了盈利能力。掏心窝子的话放这儿。长飞光纤这份业绩,不是让你盲目抄底,而是为你提供了一面审视这轮科技股震荡清晰的照妖镜。它告诉我们,市场的恐慌和板块的轮动,洗不掉那些真正嵌入全球产业核心链条、并能将需求转化为巨额利润的硬核资产。别光盯着指数的涨调和短期的交易拥挤度了,去翻一翻,在这条从数据中心到千家万户的漫长算力链条上,还有哪些像光纤光缆一样,看似传统却用量巨大、技术壁垒高且无可替代的环节。那才是这轮科技重估中,真正沉默而坚实的底座。光纤板块

这一个小时科技的表现,就能看出资金对科技各个细分的态度了!光纤的“杭电股份”被安

这一个小时科技的表现,就能看出资金对科技各个细分的态度了!光纤的“杭电股份”被安在地板上摩擦,业绩超预期但资金不认可,属于业绩兑现,“江波龙”冲高回落,兆易、德明、佰维、太极没有跟上,棒子综指现在也从涨近3%跌到近2%,内外资金对这个位置的存储恐高,再往上爬感觉难度很大;但科技行情不会那么快结束,还得看筹码交换有没有完成,之前大涨的交易难度很大,像高端半导体材料、光刻机、光刻胶、光互联技术,之前没怎么炒过、筹码没那么拥挤,后续可以多留意这一类机会;医药已经回到4月高点了,“上半年是光,下半年难道是药?”所谓“光宗药祖”

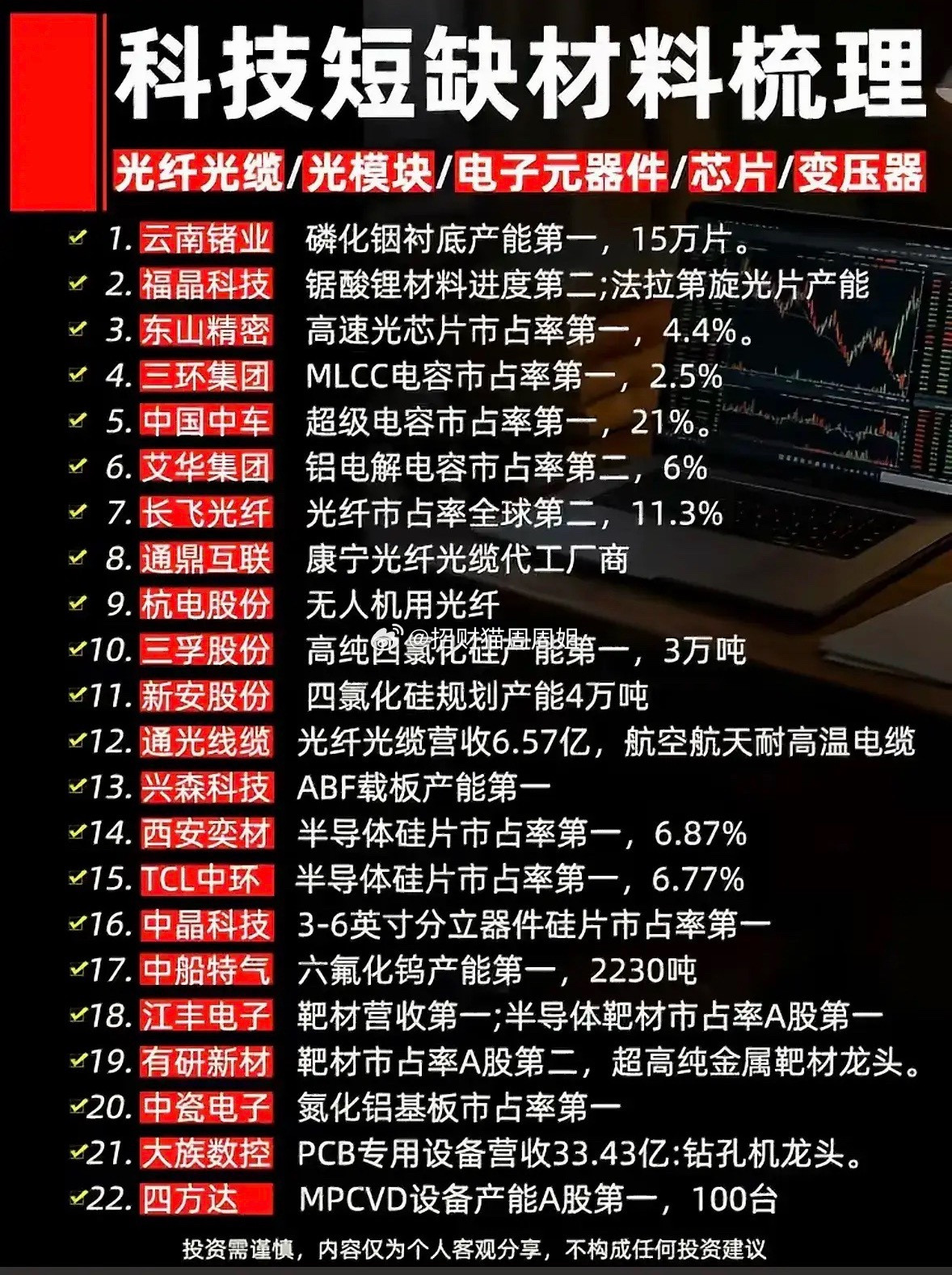

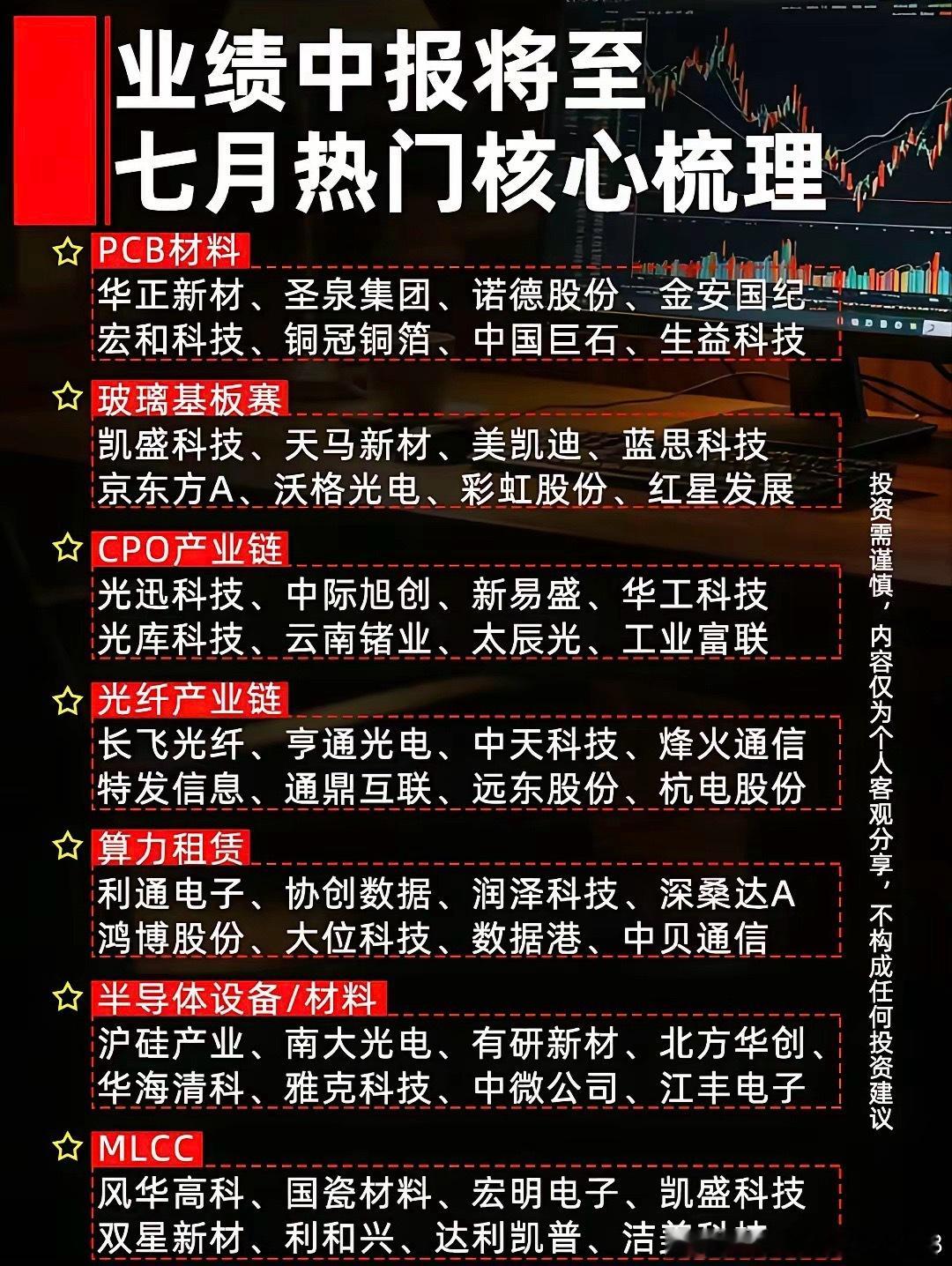

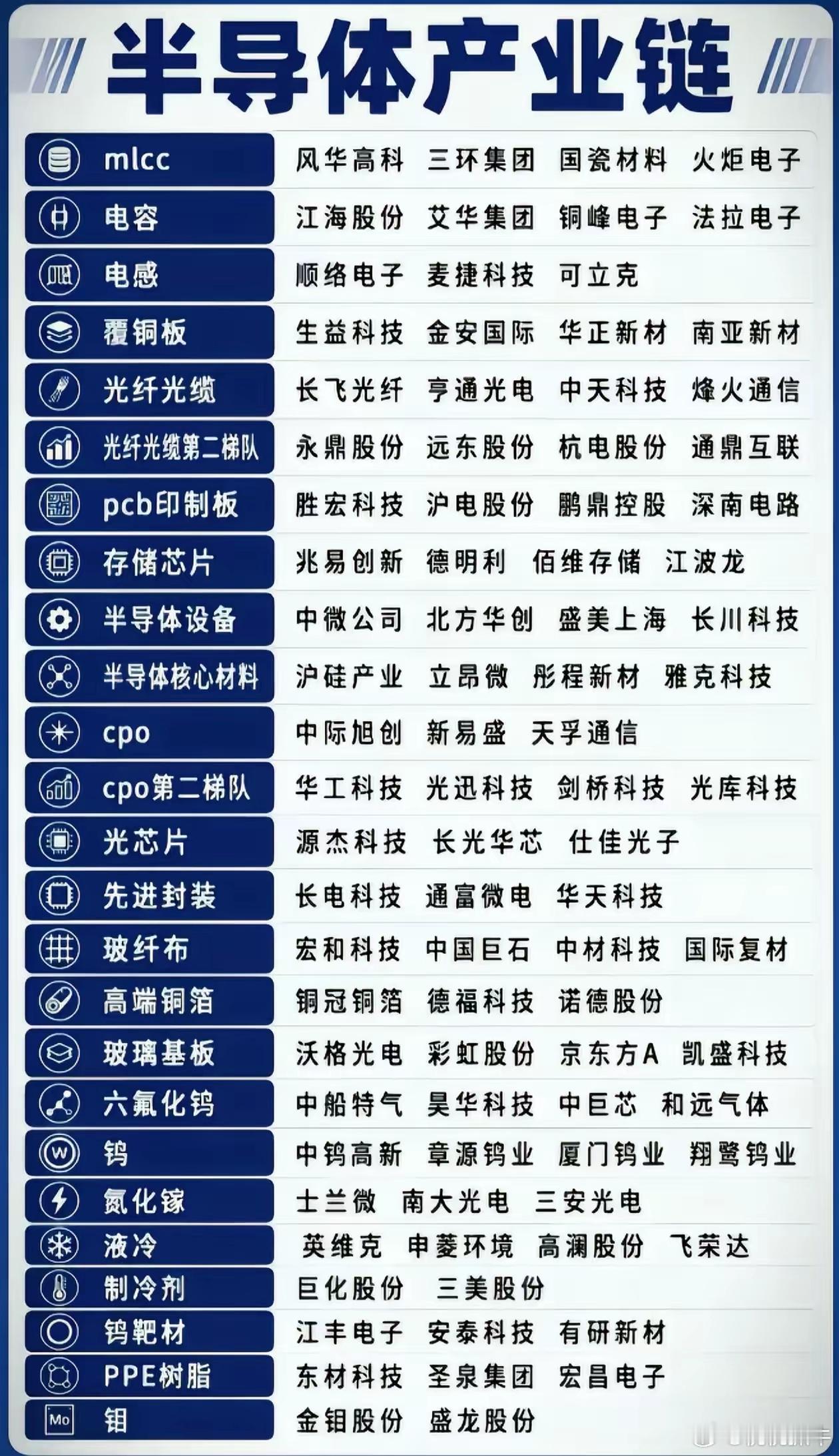

科技主线全线走强!半导体全产业链龙头清单,一文汇总AI算力持续放量

科技主线全线走强!半导体全产业链龙头清单,一文汇总AI算力持续放量,半导体整条产业链迎来持续性行情。从上游钨、钼、特种气体、靶材、树脂等原材料,再到半导体设备、核心材料、存储芯片,随后延伸至PCB板材、铜箔、玻纤、MLCC被动元件。光模块CPO、光芯片、先进封装,以及液冷温控配套企业,全部囊括在内。榜单还细分了主线龙头与第二梯队标的,强弱划分一目了然。当下资金轮动加快,硬件上游原材料反复走出趋势行情。半导体作为中长期科技核心赛道,订单与国产替代逻辑坚实。把这份细分行业龙头表保存下来,紧跟资金切换节奏,踏准板块轮动,牢牢抓住这一轮科技大行情。