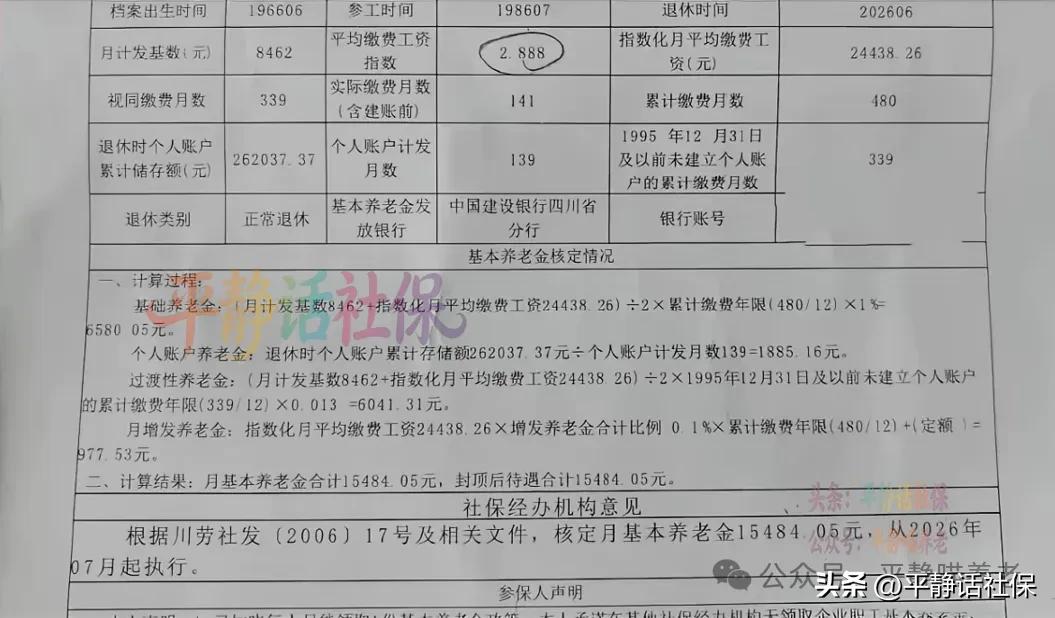

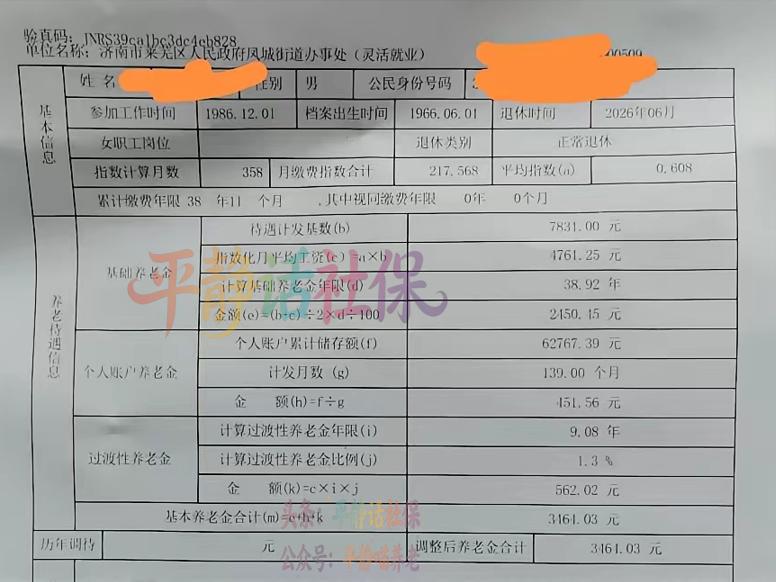

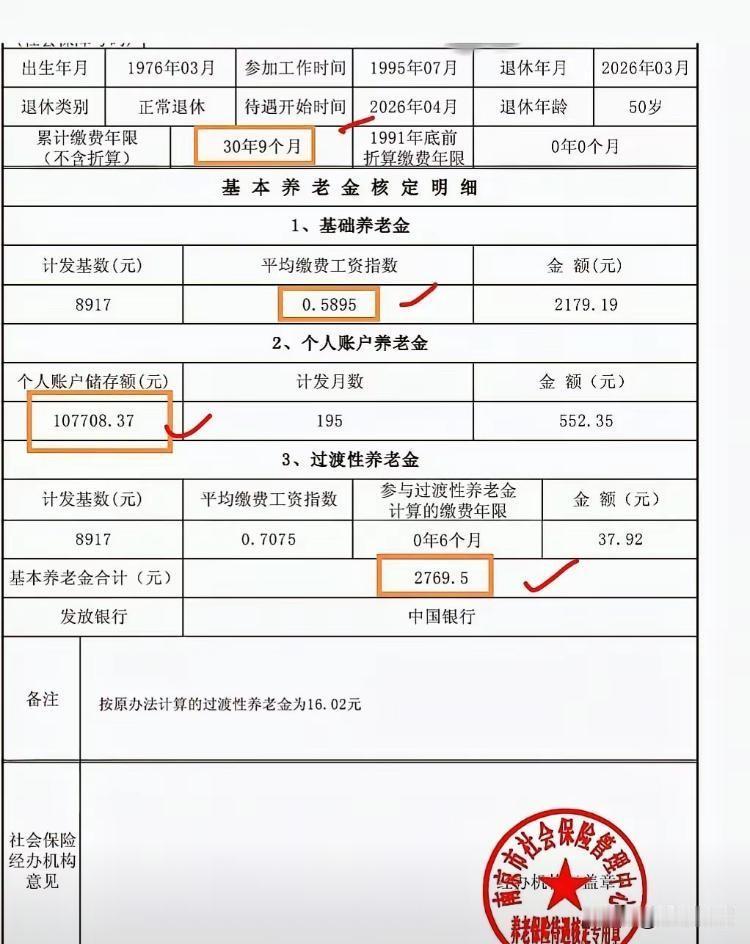

标签: 养老金

请问,一个年顺差近1.2万亿美元的国家,钱到底去哪了?投资负增长,消费转负,

请问,一个年顺差近1.2万亿美元的国家,钱到底去哪了?投资负增长,消费转负,14亿人挣的全球最大顺差,老百姓的口袋里为什么没感觉?这个问题不是简单抱怨,它问到的是中国经济眼下最关键的一道弯。很多人一看顺差,就觉得国家赚钱了、企业赚钱了、外汇回来了,老百姓口袋也该暖起来。可现实很拧巴,港口很忙,工厂很忙,海外订单不少,普通家庭买房、买车、换手机却越来越谨慎。数据很热,体感偏冷,这里头不是谁把钱藏起来那么简单,而是钱在经济系统里走了一条普通人不容易摸到的路。大家可以把一个国家想成一个大家庭,家里人天天加班做产品,卖给外面的客户,账面上确实多了一笔收入,可这笔收入不等于每个成员手里都多了一沓现金。它可能变成企业账上的留存收益,变成银行存款,变成外汇资产,也可能变成新的设备和产线。普通人真正能感受到的,不是顺差数字,而是工资涨没涨,社保托底够不够,房贷压力轻没轻,老人看病和孩子教育有没有少操心。刘世锦讲的那个逻辑,核心就在这里:顺差也是储蓄,一个国家出口大于进口,说明它生产出来的一部分东西没有留在国内被消费掉,而是拿到国外换回资产。这条路在工业化早期很有用,那时资本少,靠高储蓄、高投资、高出口,把工厂建起来,把路桥港口修起来,把产业链养出来,这份功劳不能抹掉。问题是,一套办法能让人从少年长到成年,却未必能让成年人一直健康跑下去。过去高储蓄不吓人,钱能投出去。房地产像一台巨大的吸水泵,基建像一条很长的输送带,储蓄进来,就能变成楼、路、桥、厂房、园区,带动就业,也把消费短板遮住了。到了2025年,全社会固定资产投资已经转负,房地产开发投资还在下滑,基建也没法像过去那样一脚油门踩到底。储蓄还在那里,投资池子却变浅了,水不再顺畅流到居民收入里,大家自然会问:国家赚了这么多,我怎么没感觉?更关键的是,储蓄从来不是十四亿人平均分。2022年那55万亿总储蓄,大体一半在企业,一半在居民。企业那一半,听着像企业赚了钱,可企业少分红,居民就拿不到资本收益。过去投资机会多,利润留下来还能扩大产能;现在不少行业已经不缺产能,钱继续堆在供给端,容易变成价格战,企业累,员工累,利润薄,消费还是起不来。居民那一半,也不是一人一份。招商银行的零售资产结构很有代表性,少数高净值客户掌握了绝大部分资产。社会上确实有储蓄,可储蓄集中在消费倾向较低的人手里。一个月多一万的人,未必多花一万;一个月多五百的老人、农民工、普通打工家庭,可能马上花在吃穿、交通、药品、家电维修和孩子支出上。消费不光看总钱数,更看钱在谁手里。这也是为啥单纯喊“让居民把存款花出来”没啥用。很多家庭不是不想花,是不敢花。房子还没稳,工作预期不稳,父母养老要靠子女补,孩子教育支出压在前面,医疗账单又没人敢赌。消费不是情绪按钮,按一下就起来;消费是安全感的结果,底盘稳了,钱包才会打开。真正的抓手,不是把钱继续往项目里砸,而是让收入分配结构更顺。企业赚到的钱,要更多通过分红、工资、社保、公共服务回到居民端,国有资本更要承担长期民生功能。把一部分国有资本划入社保基金,表面看只是账本挪位,深处看是把过去几十年积累下来的公共资产,转成居民未来可预期的养老收入。资本不一定要换主人,关键是收益流向要变,不能永远只在投资端循环。养老金这件事看着小,实际牵着全局。城乡居民基本养老保险覆盖数亿人,领取者里农村老人占大头,月均待遇长期偏低。农村老人养老金不够,子女就得贴补;子女一贴补,自己的消费和育儿预算又被压住。一个老人账户上的几百块差距,传到年轻家庭那里,就是一部手机不换、一趟旅行取消、一辆车再等等。低收入群体拿到的每一块钱,往往很快进入超市、药店、菜场和县城小店,这才是真正能把内需转起来的钱。税制也一样。一个消费型社会,不能只靠间接税和企业投资来转。高收入群体有合理贡献,中低收入群体有更强保障,公共服务更均等,这不是搞平均主义,也不是否定企业家和资本的作用,而是让增长成果更顺畅进入多数人的生活。共同富裕不是让大家一起不富,而是让劳动、资本、公共资产三条收入渠道更平衡,让普通人有稳定预期,让市场有真实需求。中国未来不是不要出口,中国制造的竞争力来之不易,全球市场依旧重要。可一个成熟大国不能长期靠外部需求消化自己的巨大产能。出口强,是本事;国内消费强,才是底气。近1.2万亿美元顺差不是坏消息,它证明中国制造还很能打,真正要做的,是把产业能力、资本能力和财政能力,更多转成居民收入、社会保障和公共服务。让企业有利润,让劳动者有收入,让老人有保障,让年轻人敢消费,这条路走稳了,顺差才不会只是报表上的风光,也会变成千家万户日子里的踏实感。