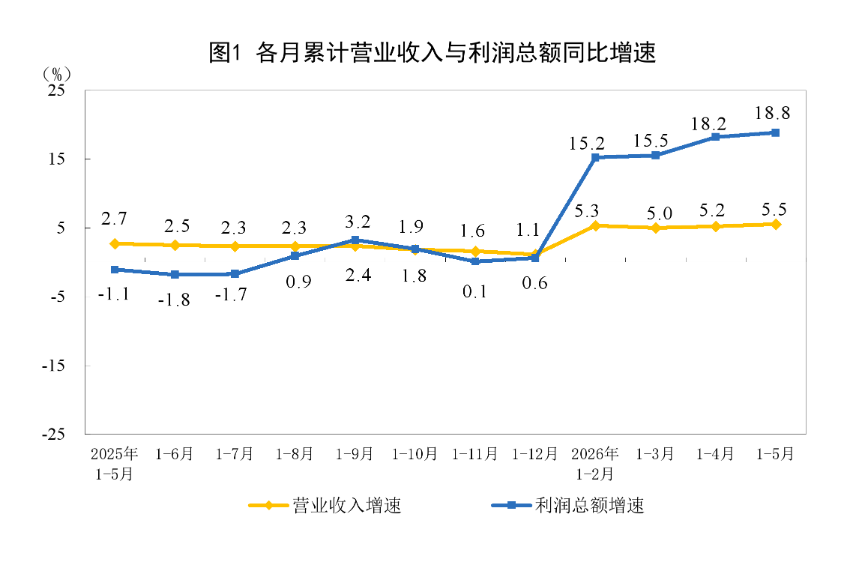

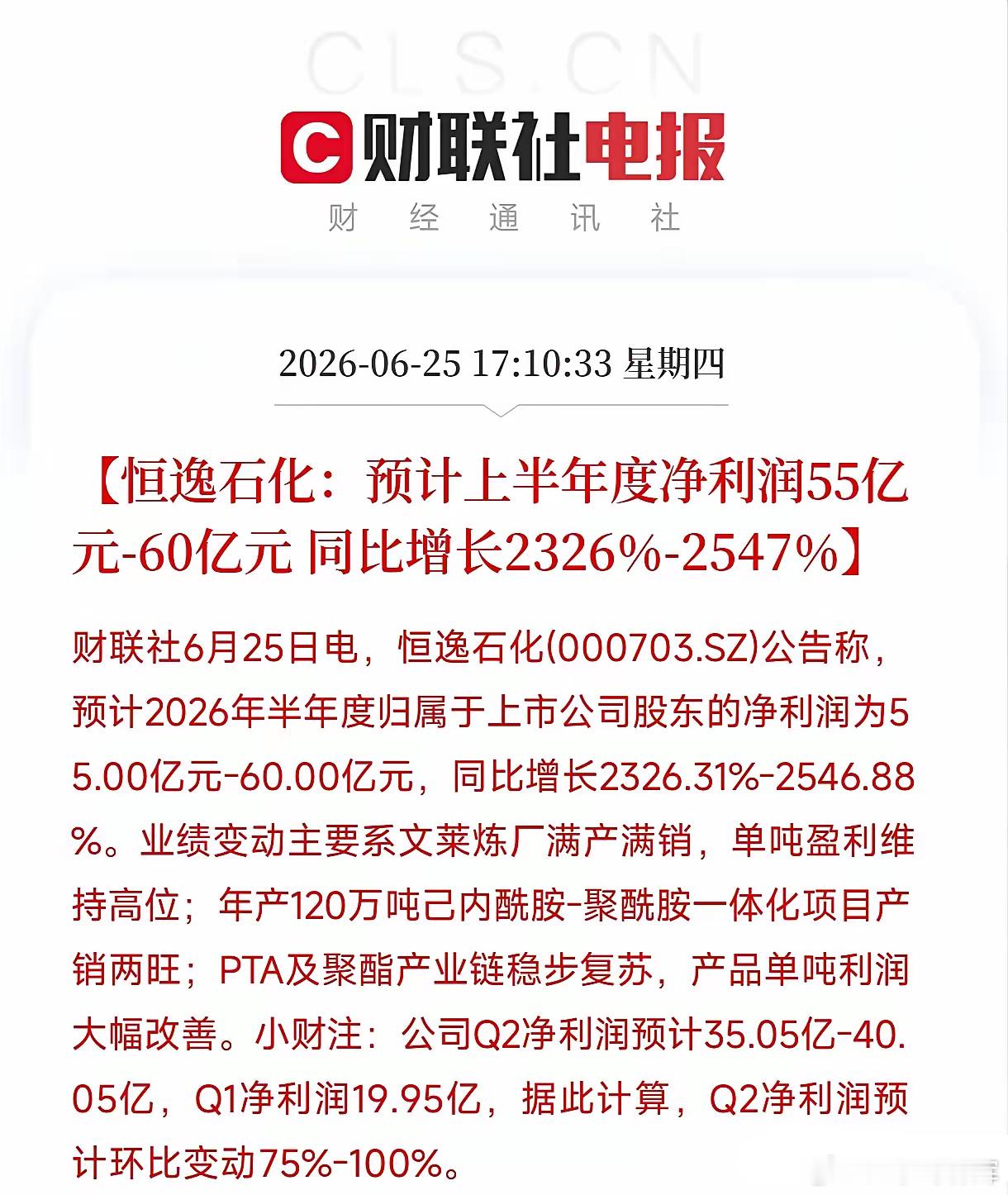

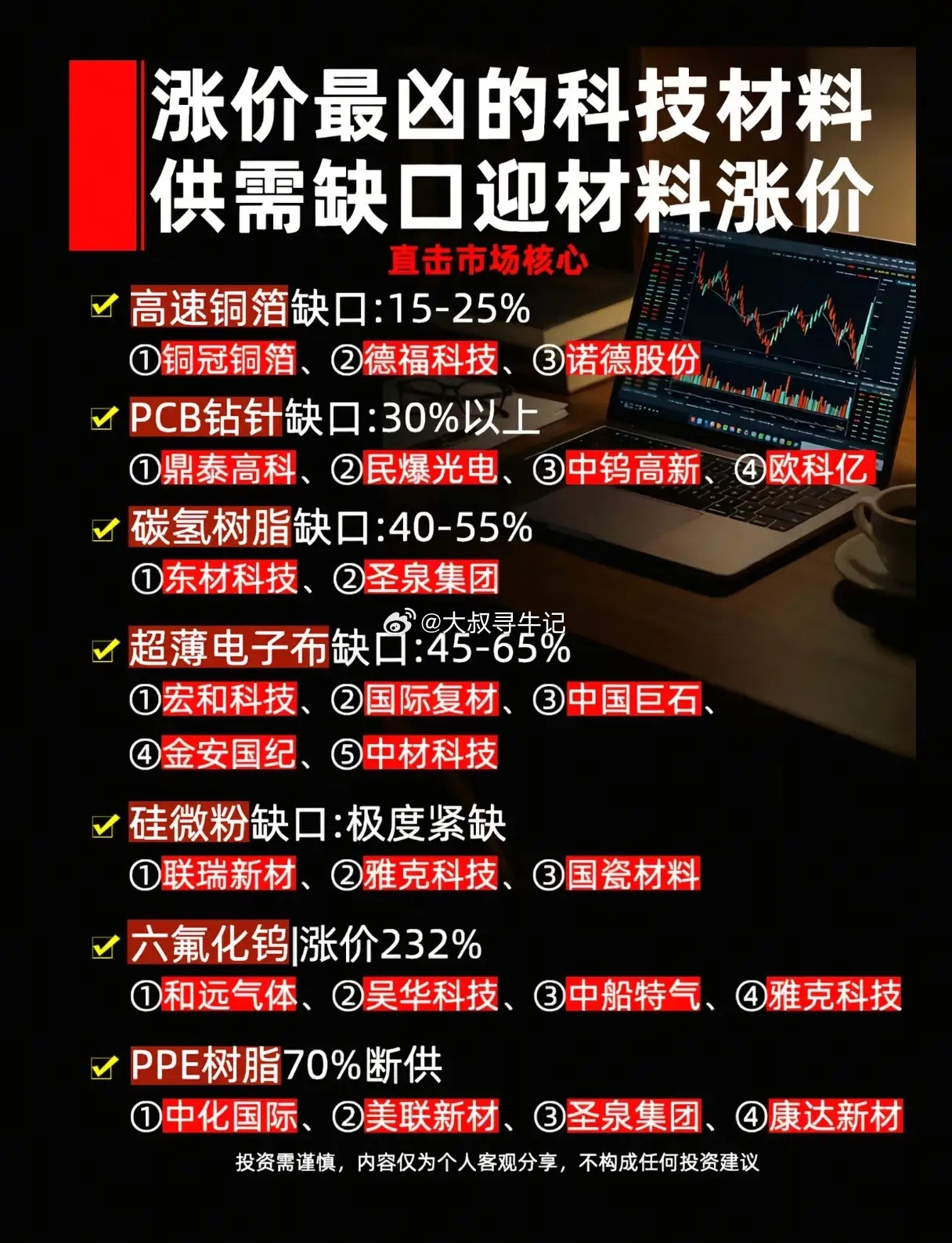

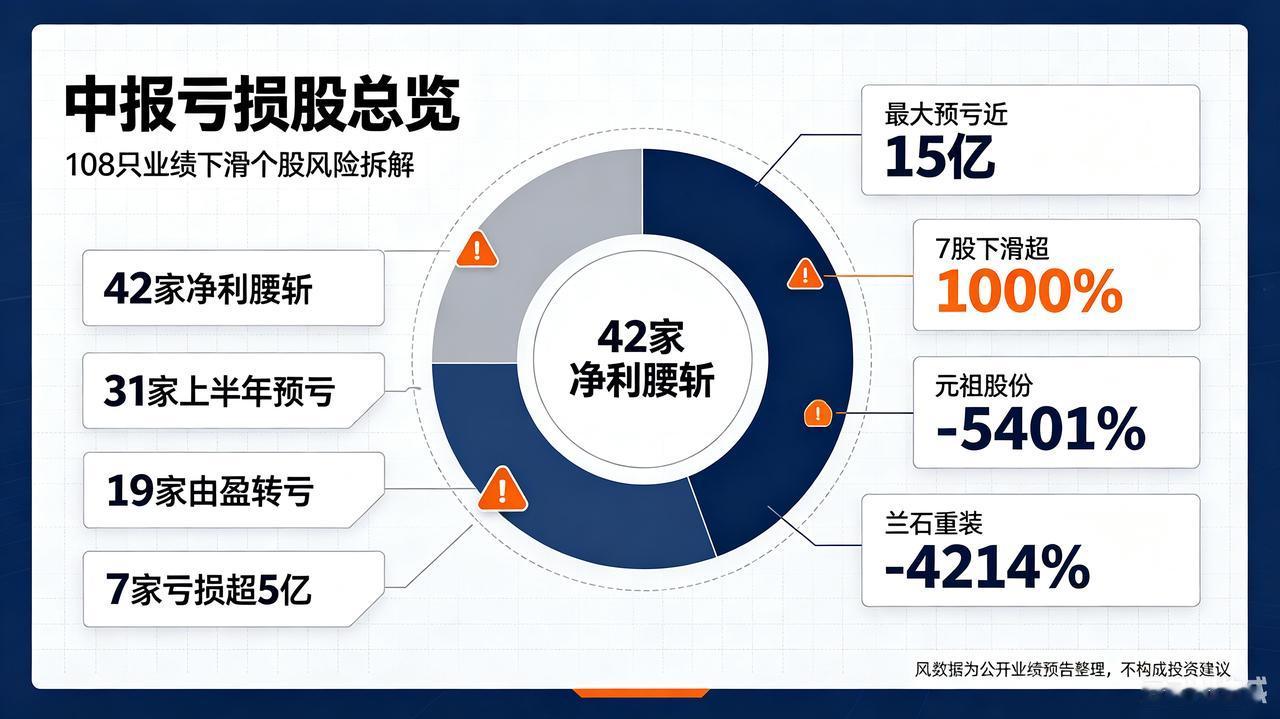

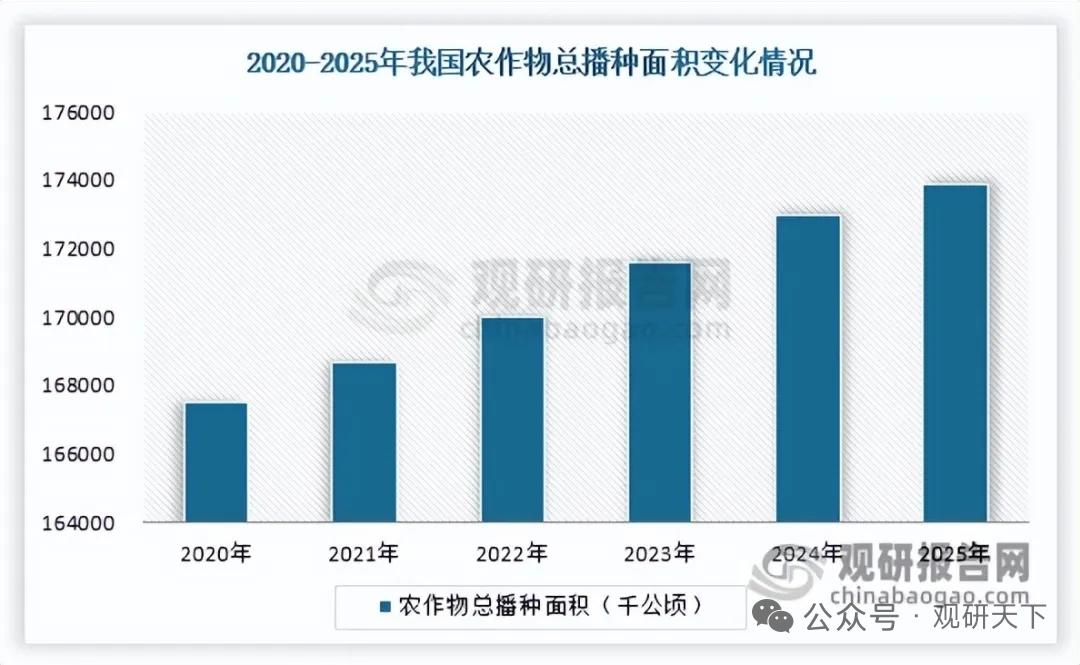

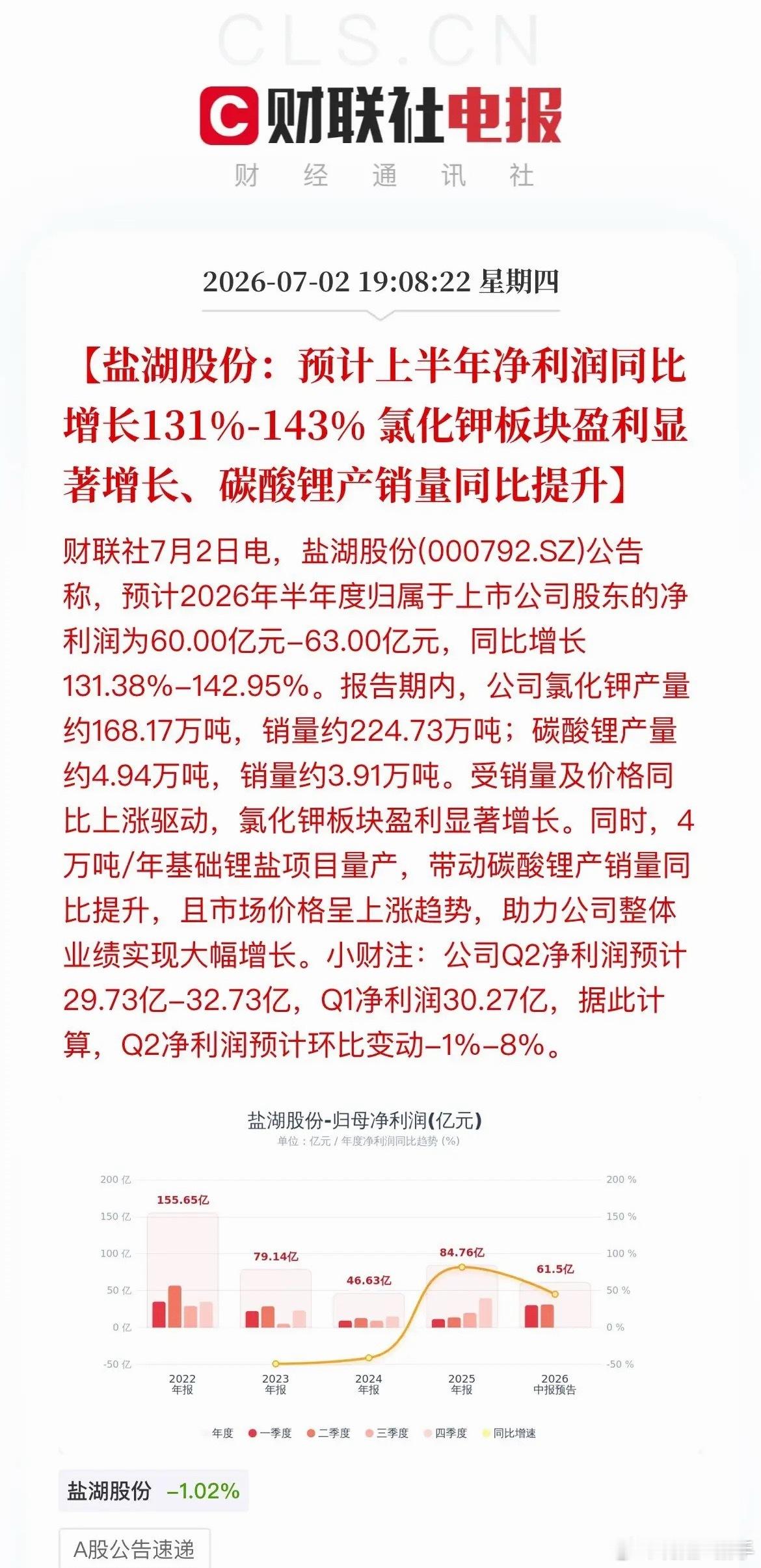

标签: 化工业

7月17日热点板块及领涨龙头股!1、电力、绿色电力概念:领涨个股:立新能源(2板

7月17日热点板块及领涨龙头股!1、电力、绿色电力概念:领涨个股:立新能源(2板)、珈伟新能、桂冠电力、深南电A、湖南发展、乐山电力、杭州热电、赣能股份、华银电力、宁波能源、广西能源、九州集团、上海电力、西昌电力2、超超临界发电概念:领涨个股:新锦动力、争光股份、赣能股份、华银电力、陕鼓动力、广西能源、龙源技术、上海电力、长源电力、豫能控股3、虚拟电厂概念:领涨个股:珈伟新能、山大电力、乐山电力、华银电力、陕鼓动力、九州集团、上海电力、天亿马、长源电力、许继电气4、智能电网概念:领涨个股:信通电子(5天4板)、山大电力、亿能电力、九州集团、灿能电力、明星电力、平高电气、许继电气、银星能源、闽东电力5、高股息概念:领涨个股:桂冠电力、陕鼓动力、宁波能源、立霸股份、招商港口、博源化工、建设银行、ZG石油、唐山港、水星家纺6、同顺中特估100概念:领涨个股:招商港口、建设银行、ZG石油、ZG银行、四川路桥、青岛港、工商银行、白云机场、ZG电信、长江电力、国投电力7、同顺漂亮100概念:领涨个股:片仔癀、爱美客、万华化学、长江电力、陕西煤业、荣盛石化、福耀玻璃、ZG神华、华能水电、宝钢股份、美的集团8、国企改革概念:领涨个股:立新能源(2板)、珈伟新能、金牛化工、亚泰集团、桂冠电力、贵绳股份、湖南发展、共进股份、杭州热电、甘咨询、赣能股份、华银电力、陕鼓动力、宁波能源、广西能源、龙源技术9、证金持股概念:领涨个股:上海电力、星网锐捷、片仔癀、建设银行、ZG石油、唐山港、ZG银行、华能国际、万华化学、工商银行、川投能源、国投电力、陕西煤业10、煤化工、煤炭概念:领涨个股:赤天化、金牛化工、陕鼓动力、博源化工、恒逸石化、万华化学、滨化股份、亚泰集团、杭州热电、华银电力、豫能控股、陕西煤业11、交通运输概念:(包含公路铁路运输、机场港口航运)领涨个股:宁波能源、招商港口、唐山港、闽东电力、青岛港、中原高速、四川成渝、皖通高速、京沪高速、粤高速A、白云机场以上资讯仅供参考,观摩学习,不作为投资建议!

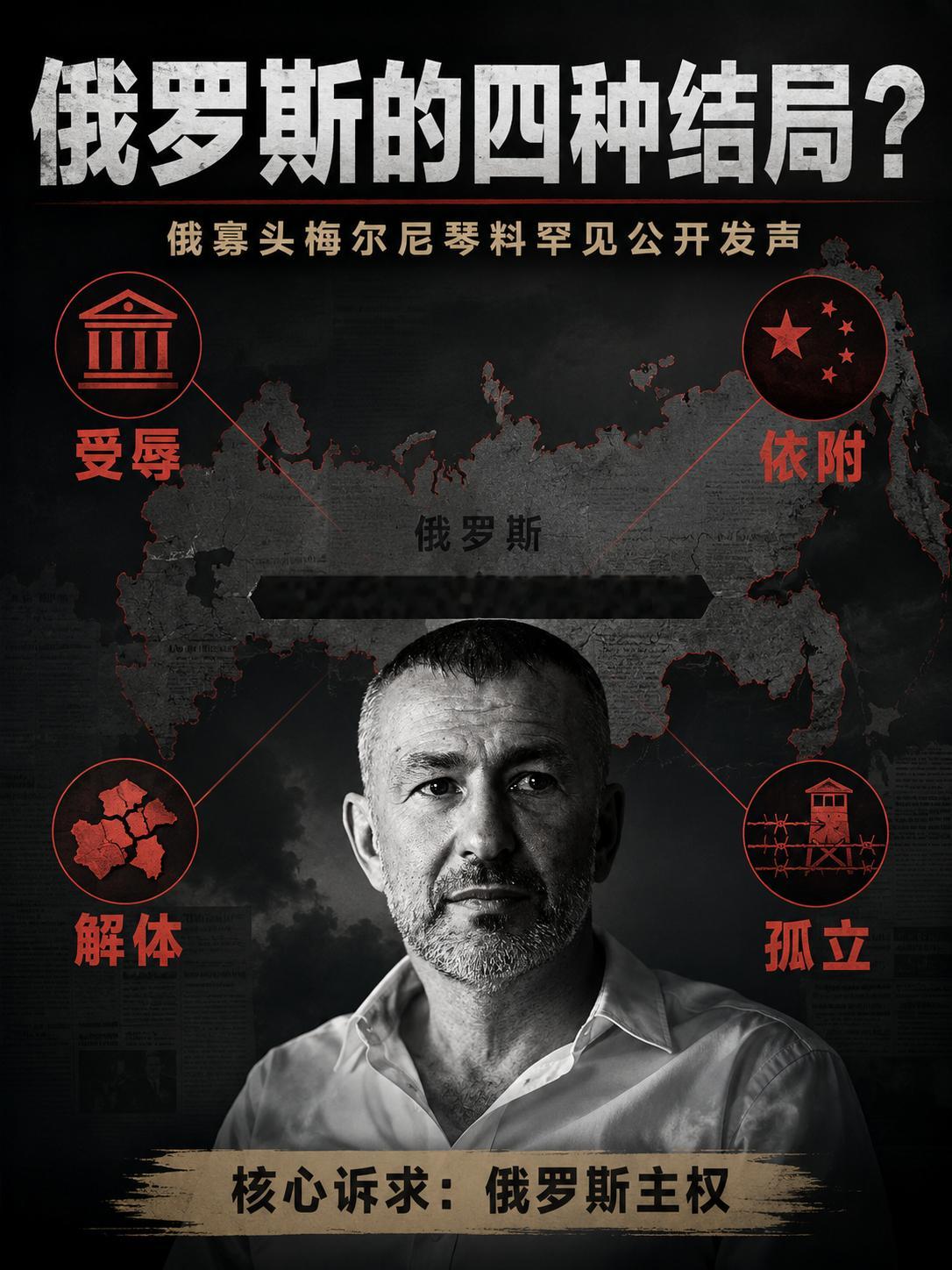

俄寡头梅尔尼琴科罕见发声:警告俄罗斯恐面临"四种绝望结局"俄罗斯化工巨头欧洲化工

俄寡头梅尔尼琴科罕见发声:警告俄罗斯恐面临"四种绝望结局"俄罗斯化工巨头欧洲化工集团(EuroChem)创始人、素有"化肥大王"之称的安德烈·梅尔尼琴科,近日接受英国《经济学人》杂志近60小时系列采访,并配合发表署名长文,公开讨论俄乌战争结束后俄罗斯可能面临的命运走向。这是俄罗斯寡头阶层首次有人以如此长篇幅、公开身份就这一议题发声。梅尔尼琴科在福布斯俄罗斯富豪榜上排名第八,文章发布于7月7日至8日安卡拉北约峰会结束后不久。四种情景,同样的结局梅尔尼琴科在文中提出,西方目前讨论战后俄罗斯的命运时,存在四种主要设想,而在他看来,这四种情景"形式不同,结局相同"——都指向对俄罗斯不利的方向。第一种情景是"受辱的俄罗斯",被困于西方体系边缘。梅尔尼琴科认为,从长期看这种局面会滋生更具攻击性的复仇主义情绪。他写道:"俄罗斯不是魏玛德国,当今世界也不是1920年代的翻版,但结构性逻辑是相通的——如果一个历史大国的主权被打碎,它很少会就此消失,而是会以更危险的形式卷土重来。"第二种情景是俄罗斯全面倒向中国轨道。梅尔尼琴科在文中写道,这条路径表面上像是一种理性妥协——俄罗斯融入中国供应链,换取市场、技术和资金准入,以资源、地理空间和战略纵深作为交换;但从长期看,"只是依附的对象换了一个地址"。俄罗斯将在形式上保留大国的外在特征,但实质上会沦为"中国战略的一个外部环节":中国商品的销售市场、原材料供应地、过境走廊,以及承受针对北京地缘压力的缓冲地带。他做出一个具体类比,称俄罗斯届时的处境将在结构上"类似于乌克兰对西方的处境"——变成一个由更大玩家在其上博弈决策的争议地带。文中同时指出,一个完全依附的俄罗斯对中国而言价值同样存疑:中国将不得不为俄罗斯的各类问题承担相应责任,并最终会面临莫斯科试图摆脱从属地位的种种努力。第三种情景是俄罗斯国家解体。梅尔尼琴科警告,这将导致对核武库、资源和边界控制权的失控争夺,进而摧毁有效核威慑赖以存在的基础。他写道:"包括乌克兰这场悲剧在内,后苏联空间冲突已经付出的代价,让我认为这一结局是不可能出现的。"第四种情景是效仿朝鲜模式走向孤立,将俄罗斯变成一个处于持续动员状态的封闭堡垒。梅尔尼琴科认为,在这种状态下,技术、科学和资本的发展都将无从谈起。他真正想要的是什么《经济学人》在报道中明确指出,梅尔尼琴科并非反战人士,也不是俄罗斯反对派或人权运动的支持者——事实上,他旗下工厂生产的氨也被用于弹药制造。文章写道:"他并不寻求挑战现有权力结构,而是在向政府自荐服务,希望能成为(俄罗斯)变革的设计者。"梅尔尼琴科文中论述的核心诉求,是"俄罗斯主权"。他认为俄罗斯目前事实上拥有主权——能够自主做出决策并承担相应后果,而西方当前讨论的这四种"战后俄罗斯"情景,无论具体政治表述如何不同,本质上都指向摧毁这种主权或对其进行根本性限制。他呼吁的解决方向是,外部力量应给予俄罗斯"主权"层面的安全保障,而非从外部强加的和平安排——他提到,类似2015年明斯克协议这种外部强加的安排,最终只会变成"一次暂停",而非真正持久的和平。俄罗斯国内的反应俄罗斯官方媒体评论员弗拉基米尔·科尔尼洛夫在报道刊出后发文,质疑《经济学人》选择梅尔尼琴科作为发声对象的动机,并将其与1905年俄国实业家阶层在推动政治变革中所扮演的历史角色相类比,暗示这可能是西方媒体试图借助俄罗斯实业家阶层来"撬动"俄国内部政治变化的一次操作。他同时指出,梅尔尼琴科呼吁给予俄罗斯"主权"这一表述,在逻辑上与"不干涉内政"原则存在相似之处。背景梅尔尼琴科自俄乌战争2022年爆发后,已受到美国、欧盟等多个司法管辖区的制裁。战前,他每年仅在俄罗斯停留数周,其余时间多在瑞士或自己的游艇上度过。他在接受《经济学人》采访时表示,这是他一生中第一次感觉到,自己"除了俄罗斯,没有别的国家"。

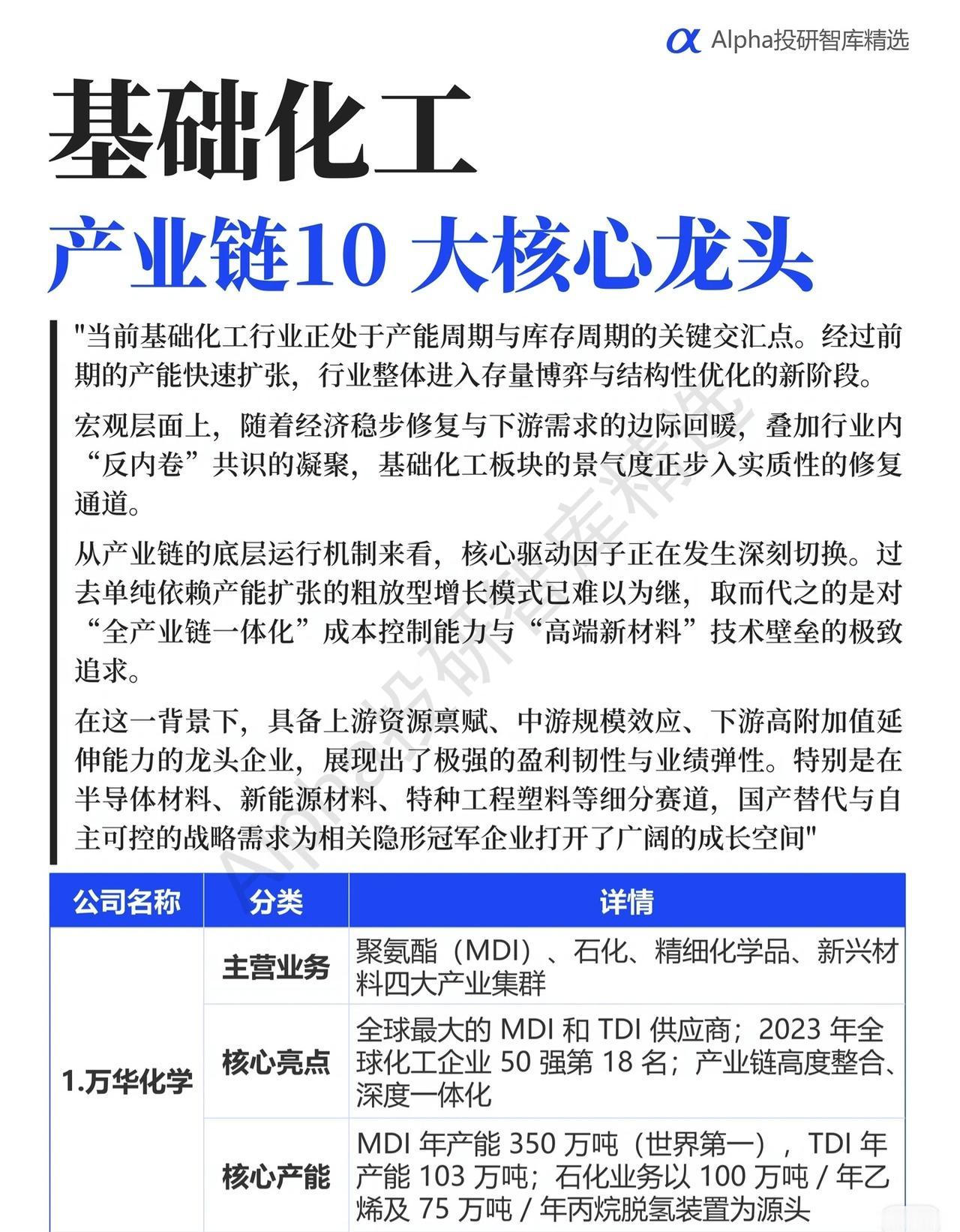

万华化学生意模式一句话:依托极高技术壁垒的MDI寡头格局+全产业链成本优势

万华化学生意模式一句话:依托极高技术壁垒的MDI寡头格局+全产业链成本优势赚取稳定化工利润,并用周期现金流持续迭代高端新材料,是化工行业里极好的周期成长生意,但无法摆脱行业周期、持续重资产投入,不具备永续提价权。

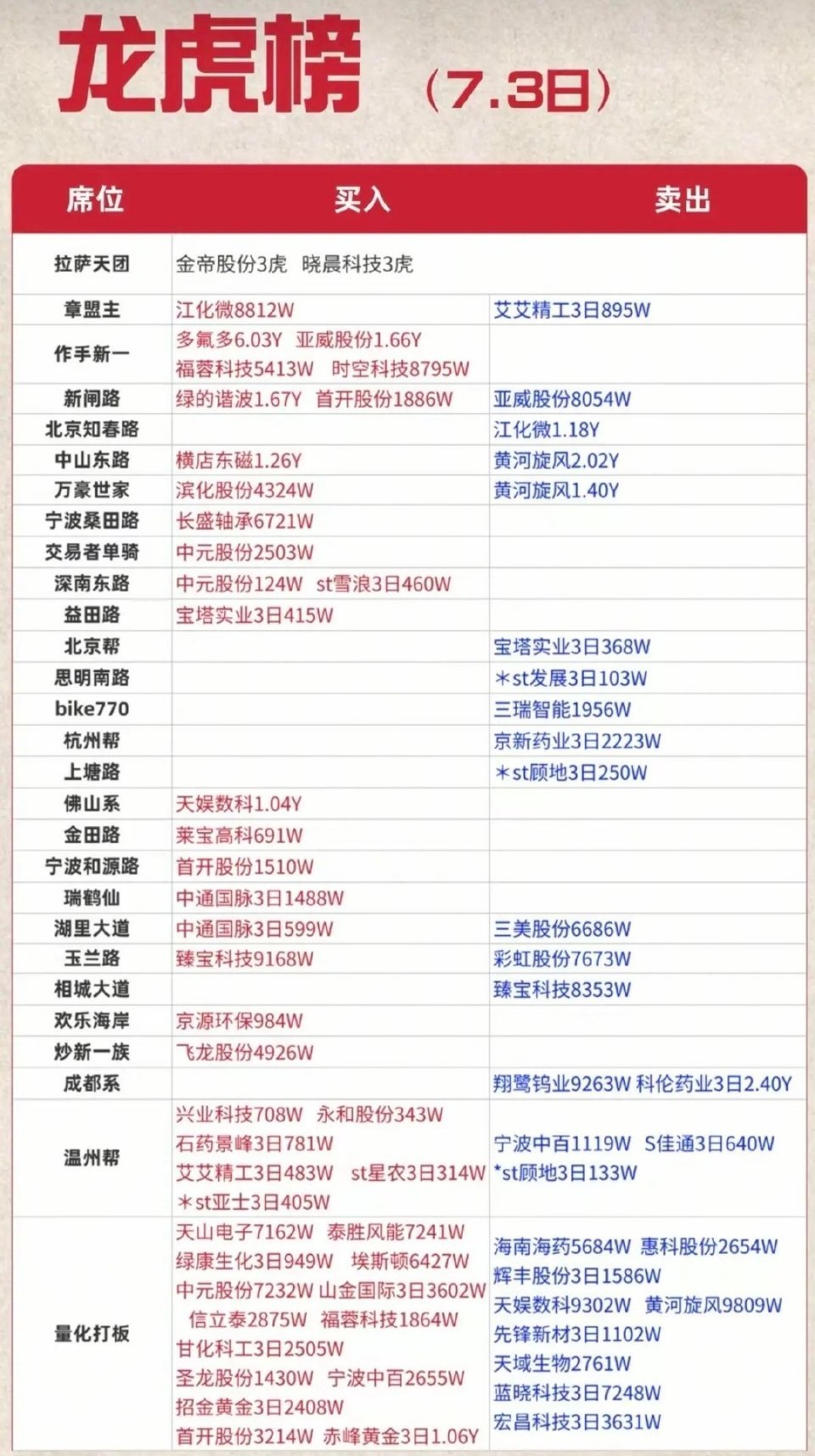

7月3日龙虎榜各席位完整资金交易拆解一线知名游资席位操作明细拉萨天团今日仅参与两

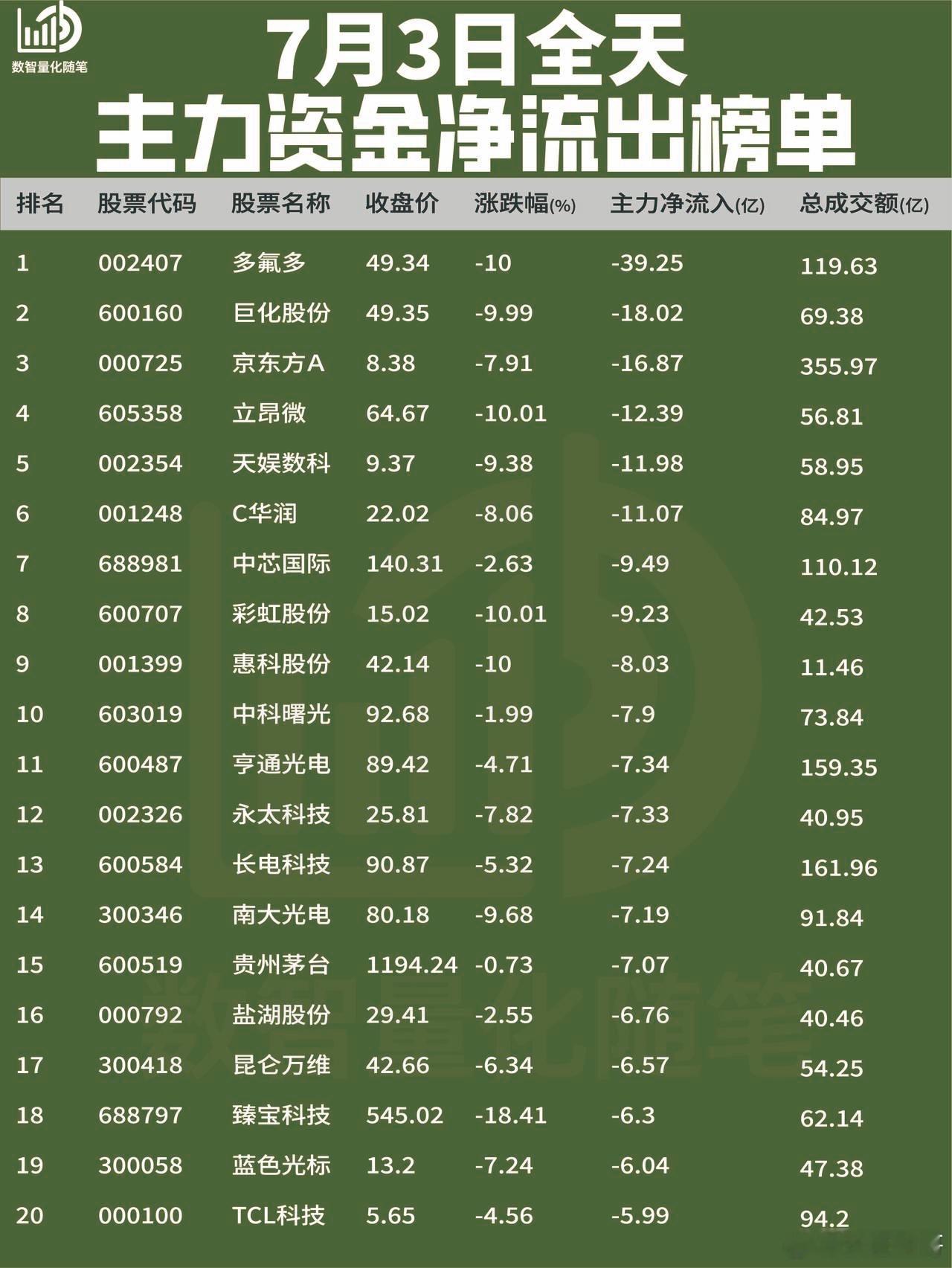

7月3日龙虎榜各席位完整资金交易拆解一线知名游资席位操作明细拉萨天团今日仅参与两只个股的三日行情,分别布局金帝股份、晓晨科技,仅出现买入动作,无对应卖出持仓记录,以散户合力跟风为主。章盟主今日操作呈现明显多空分歧,买入端大手笔进场江化微,买入金额达8812万元;卖出端同步兑现艾艾精工三日持仓,净卖出895万元,一边布局半导体材料,一边抛售短线热门小票,板块操作反向分化。作手新一为当日做多力度最强的核心游资,全天集中四笔大额买入:斥资6.03亿元重仓多氟多,1.66亿元布局亚威股份,同时加仓福蓉科技5413万元、时空科技8795万元,全席位无任何大额卖出操作,进攻意愿拉满,覆盖化工、工业母机、消费电子、基建多赛道。新闸路双线操作,核心大手笔扫货绿的谐波1.67亿元,同步低吸首开股份1886万元;另一边大幅减仓亚威股份8054万元,在人形机器人减速器龙头上大举加仓,却兑现同属高端制造的亚威股份,赛道内部出现明显取舍分化。北京知春路当日无新开仓买入,单一抛售江化微1.18亿元,和章盟主在江化微上形成完全相反的多空博弈,半导体标的资金分歧剧烈。中山东路操作反差极大,买入横店东磁1.26亿元重仓磁材赛道;同时大额卖出黄河旋风2.02亿元,兑现超硬材料持仓,在新材料细分内部完成大幅调仓切换。万豪世家小幅买入滨化股份4324万元,无买入对应卖出动作;同时大额抛售黄河旋风1.40亿元,再度加剧黄河旋风的抛压,多席位同步兑现这只超硬材料个股。宁波桑田路今日精准押注人形机器人上游零部件,全额买入长盛轴承6721万元,是机器人轴承细分核心做多席位,当日无卖出操作。交易者单骑布局电力设备方向,买入中元股份2503万元,持仓无兑现动作。深南东路同样参与中元股份,小幅买入124万元,同时低吸ST雪浪三日持仓460万元,兼顾正常赛道个股与ST题材博弈。益田路小幅布局宝塔实业三日持仓,买入415万元,博弈低位军工小票。北京帮则反向操作,卖出宝塔实业三日持仓368万元,和益田路在这只军工股上形成分歧。思明南路仅兑现ST标的,卖出*ST发展三日持仓103万元,无新开仓动作。bike770当日集中离场,卖出三瑞智能1956万元,无任何买入布局,全线兑现这只持仓个股。杭州帮以兑现为主,卖出京新药业三日持仓2223万元,医药赛道减仓离场,当日无买入标的。上塘路仅清理ST持仓,卖出*ST顾地三日持仓250万元,没有新增个股布局。佛山系主攻数字经济AI赛道,单日买入天娱数科1.04亿元,是AI传媒核心做多席位,无大额卖出操作。金田路小幅买入莱宝高科691万元,布局电子元器件细分,交易体量偏小。宁波和源路低吸地产链个股首开股份,买入金额1510万元。瑞鹤仙布局通信板块,加仓中通国脉三日持仓1488万元。湖里大道同步跟进通信线,买入中通国脉三日持仓599万元;同时大额卖出三美股份6686万元,集中兑现化工标的,通信、化工两头反向操作。玉兰路当日以卖出兑现为主,买入端仅有臻宝科技9168万元;卖出端抛售彩虹股份7673万元,持仓分歧明显。相城大道无任何买入动作,单一大额卖出臻宝科技8353万元,与玉兰路在臻宝科技形成多空对倒博弈。欢乐海岸小幅低吸环保标的京源环保984万元,无卖出持仓。炒新一族聚焦汽车零部件方向,买入飞龙股份4926万元,全程无卖出操作。成都系是当日市场核心空头席位,无任何买入操作,单日大额抛售翔鹭钨业9263万元、科伦药业三日持仓2.40亿元,有色、医药两大赛道同步巨额流出,兑现力度居全市场前列。温州帮操作极度分散,多只小票、ST股小额布局:买入兴业科技708万元、永和股份343万元、石药景峰三日持仓781万元、艾艾精工三日持仓483万元、ST星农三日持仓314万元、*ST亚士三日持仓405万元;卖出端同步兑现宁波中百1119万元、S佳通三日持仓640万元、*ST顾地三日持仓133万元,覆盖医药、轴承、化工、ST、零售多类标的,无明确单一主攻主线。量化打板席位海量分散交易(多标的多空双向)量化席位当日交易标的数量最多,买入端覆盖范围极广:天山电子7162万元、泰胜风能7241万元、绿康生化三日持仓9499万元、埃斯顿6427万元、中元股份7232万元、山金国际三日持仓3602万元、信立泰2875万元、福蓉科技1864万元、甘化科工三日持仓2505万元、圣龙股份1430万元、宁波中百2655万元、招金黄金三日持仓2408万元、首开股份3214万元、赤峰黄金三日持仓1.06亿元。量化卖出端同步释放大量抛压:海南海药5684万元、惠科股份2654万元、辉丰股份三日持仓1586万元、天娱数科9302万元、黄河旋风9809万元、先锋新材三日持仓1102万元、天域生物2761万元、蓝晓科技三日持仓7248万元、宏昌科技三日持仓3631万元,在AI、医药、新材料、黄金、风电、机器人等全赛道双向交易,对市场个股波动起到放大作用。当日盘面资金核心特征总结1.人形机器人产业链成为游资做多核心主线:新闸路重仓绿的谐波、宁波桑田路布局长盛轴承,高端制造细分获一线游资集中加仓;但同赛道亚威股份出现分歧兑现,板块内部标的分化明显。2.多只材料、医药个股遭遇集中抛售:黄河旋风被中山东路、万豪世家、量化席位三方大额卖出;科伦药业由成都系单边巨量兑现,医药、超硬材料短期资金出逃情绪浓厚。3.AI数字经济、化工赛道迎来大额资金进场:佛山系扫货天娱数科,作手新一重仓多氟多,成为资金新主攻方向。4.ST个股、低位军工小票多空博弈加剧,多家游资在宝塔实业、多只ST标的上出现反向买卖,短线小票分歧加大。5.量化资金全市场分散交易,多赛道同步低吸与兑现,加剧个股日内波动,多只黄金、风电、医药标的均出现量化大额换手。美光科技闪迪大跌

7.2东财人气股热度榜1. N华润(新股)2. 多氟多(氟化工/PVDF)3.

7.2东财人气股热度榜1.N华润(新股)2.多氟多(氟化工/PVDF)3.永太科技(氟化工/锂电池)4.太极实业(封测/半导体工程)5.埃斯顿(机器人/工业母机)6.京东方A(面板/MicroLED)7.大唐发电(绿色电力/火电)8.海南海药(创新药/脑机接口)9.天娱数科(AI数字人/数据要素)10.C惠科(新股/面板)11.先导基电(半导体设备)12.长电科技(先进封测/Chiplet)13.东方财富(互联网金融/券商)14.有研新材(半导体材料/靶材)15.益生股份(养鸡/猪肉)16.亚威股份(半导体设备/工业母机)17.深科技(存储封测/先进封装)18.东方锆业(固态电池/小金属)19.TCL科技(面板/MiniLED)20.天风证券(券商/期货概念)21.华安证券(券商/期证整合)22.昊华科技(氟化工/电子特气)23.三美股份(氟化工/PVDF)24.美诺华(特色原料药/减肥药)

7月2日,热门人气榜整理1,京东方:(五颗星)光学光电:显示器;物联网创新;ml

7月2日,热门人气榜整理1,京东方:(五颗星)光学光电:显示器;物联网创新;mled1、N华润:风力发电:风电;光伏2、永太科技:化学制品-氟化工:锂电;植保;医药3、大唐发电:火力发电:电力销售;热力销售4、先导基电:半导体:铋材料;专用设备制造5、华安证券:(四颗星)证券:证券经纪业务;证券自营业务;资产管理业务;证券金融业务6、美诺华:化学制药:中间体及原料药;制剂7、天风证券:证券:证券经纪业务;证券自营业务;资产管理业务;证券银行业务8、水晶光电:光学光电:消费电子;汽车电子9、安洁科技:消费电子:智能终端功能件和精密结构件以及模组类产品;新能源汽车;信息存储10、金石资源:(四颗星)化学制品-氟化工:自产无水氟化氢;自产萤石精矿11、三美股份:化学制品-氟化工:氟制冷剂;氟化氢12、行云科技:电子商务:软件开发及运维;B2B业务13、巨化股份:(四颗星)化学制品-氟化工:制冷剂;石化材料14、蓝色光标:广告营销:出海广告投放;全案推广服务15、振华科技:军工电子:新型电子元器件16、拓斯达:(五颗星)自动化设备:智能能源及环境管理系统;工业机器人与自动化应用系统;注塑装备;数控机床17、中天科技:通信设备:电网建设;铜产品;光通信及网络;海洋系列18、东阳光:综合:高端铝箔;化工新材料;电子元器件19、天赐材料:电池:锂离子电池材料;日化材料及特种化学品20、易点天下:广告营销:整合营销服务;广告平台业务A股

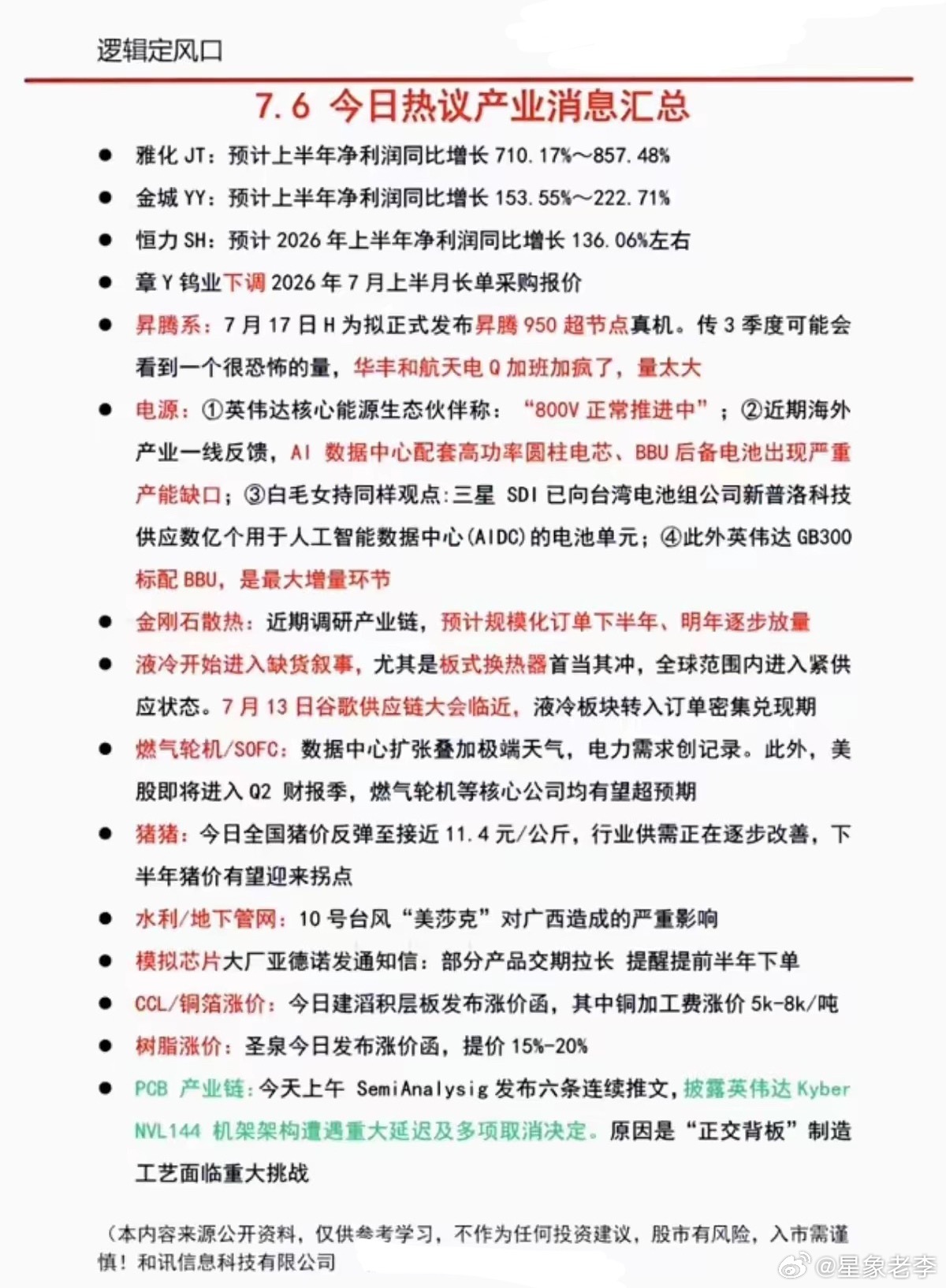

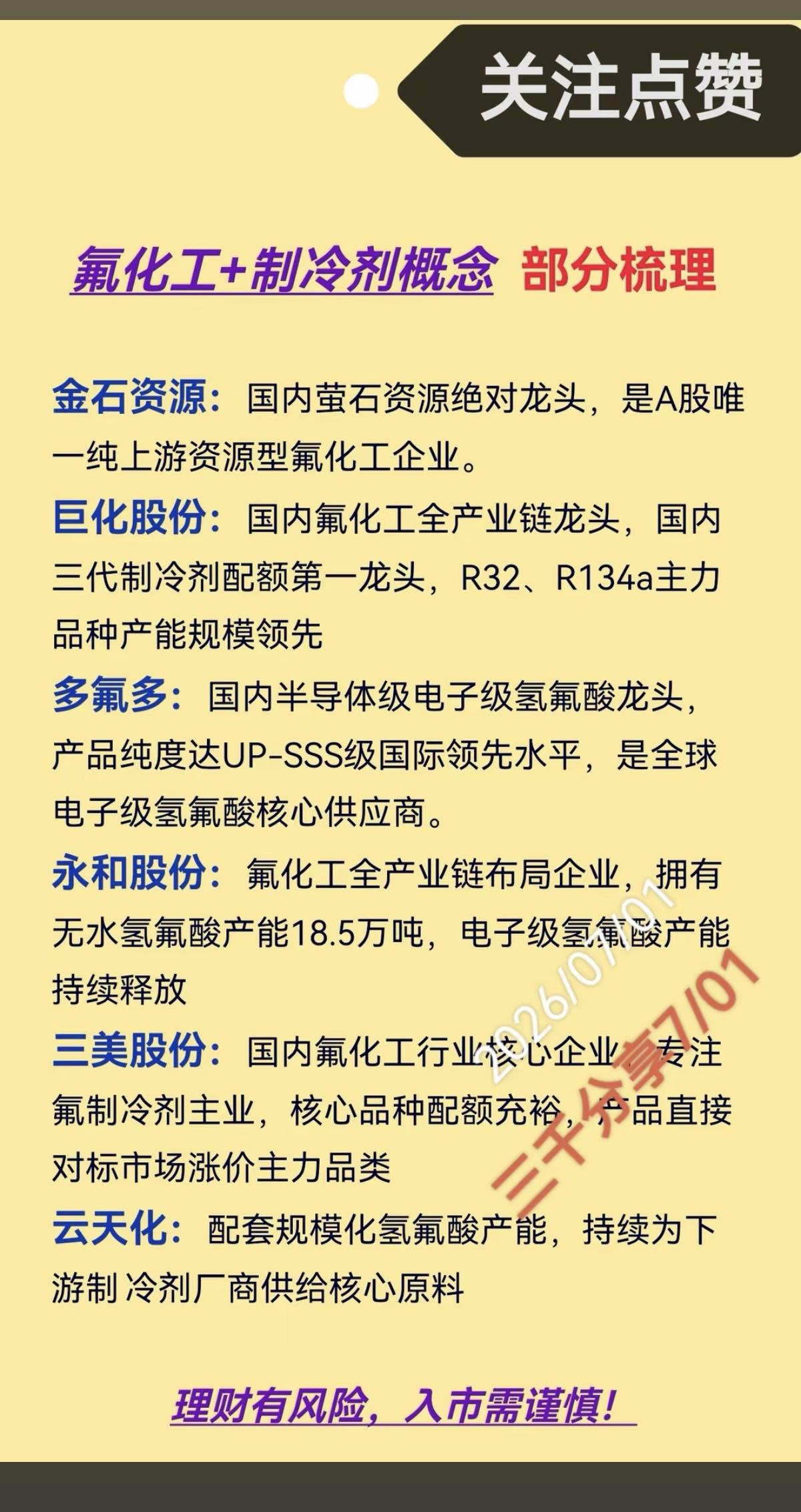

梳理几条值得持续跟踪的细分赛道清单,仅做行业方向记录,供同业交流学习:🔹氟化工

梳理几条值得持续跟踪的细分赛道清单,仅做行业方向记录,供同业交流学习:🔹氟化工(新材料上游)多氟多、永太科技、三美股份、巨化股份、中欣氟材、金石资源、永和股份、联创股份🔹创新医药(制剂&创新药)昂利康、润都股份、珍宝岛、海南海药、舒泰神、广生堂、海思科、双成药业🔹生猪养殖(周期板块)新希望、傲农生物、益生股份、天邦食品、湘佳股份、新五丰、金新农、唐人神🔹电子特气(半导体核心耗材)蜀道装备、华特气体、中船特气、昊华科技、金宏气体、和远气体、正帆科技、广钢气体人形机器人⚠️重要声明:仅为本人盘后复盘记录,不构成任何投资建议。市场波动风险高,切勿盲目跟风;所有交易请自主深度研究,独立决策。股市有风险,投资需谨慎!

【电子级氢氟酸涨价概念整理】开源证券表示,氟化工产业链已进入长景气周期,从资源端

【电子级氢氟酸涨价概念整理】开源证券表示,氟化工产业链已进入长景气周期,从资源端的萤石,到全球供给侧改革最为彻底的行业之一制冷剂,以及受益于需求迸发的高端氟材料、含氟精细化学品等氟化工各个环节均具有较大发展潜力,国内企业将乘产业东风赶超国际先进,全产业链未来可期。

7.01周三成交活跃个股+人气热度榜TOP20细分逻辑深度梳理1.智能穿戴智

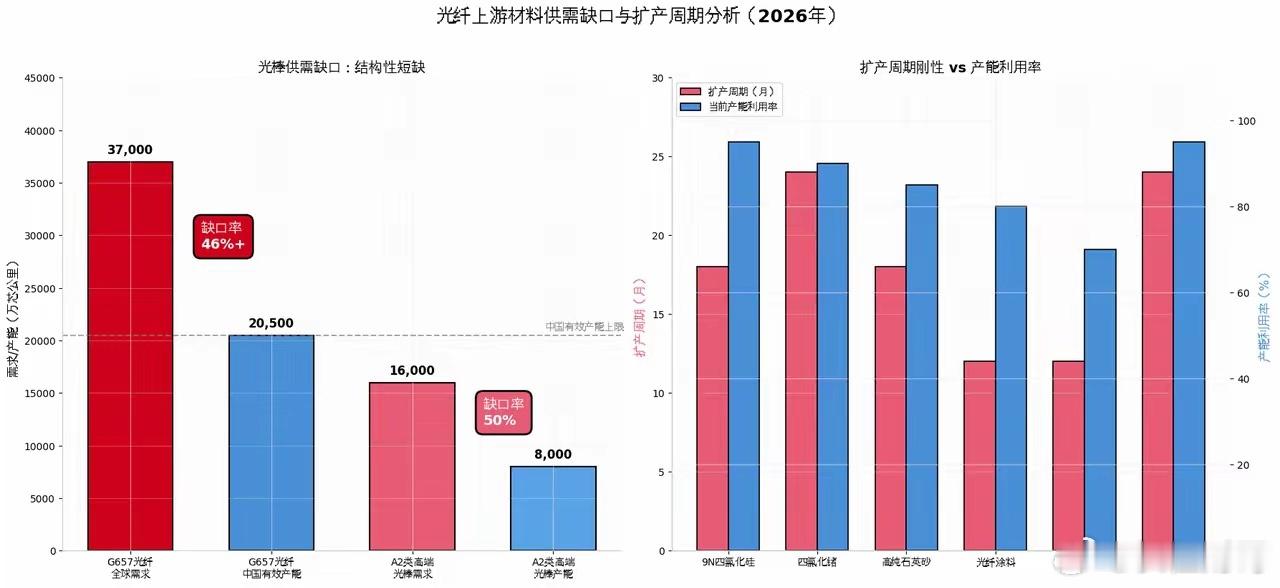

7.01周三成交活跃个股+人气热度榜TOP20细分逻辑深度梳理1.智能穿戴智能穿戴成为7月首日资金重点布局的消费电子复苏主线,板块迎来政策补贴+AI硬件迭代+新品集中上市三重催化。政策端,全国3C数码以旧换新补贴持续落地,智能手表、智能手环、AI智能眼镜纳入补贴范围,有效撬动终端换新需求,线下零售数据环比明显回暖。产业端,AI轻量化可穿戴设备迎来爆发周期,AI智能眼镜、健康监测手表新品密集发布,搭载端侧AI算力、生物传感监测的高端穿戴产品占比持续提升,产品均价上行带动产业链盈利改善。同时上海等多地出台消费品产业扶持方案,重点攻关AR智能穿戴、柔性显示等核心技术,利好光学模组、传感器、穿戴芯片等上游供应链企业。在高位科技股获利兑现的背景下,智能穿戴作为估值相对低位的消费电子细分,承接了部分避险资金,走出趋势修复行情,细分呈现终端品牌领涨、上游元器件轮动补涨的格局。2.存储芯片、先进封装存储芯片叠加先进封装是本轮半导体产业链的核心业绩主线,也是资金高低切换中机构布局的核心赛道。存储芯片行业正式确认周期反转,DRAM、NAND闪存现货价格持续环比上涨,全球存储大厂主动收缩成熟制程产能,将产能优先倾斜至HBM等高附加值存储产品,造成成熟利基存储芯片供给持续偏紧;叠加AI算力服务器对HBM高带宽内存、企业级SSD存储的刚性需求,存储企业订单饱满,毛利率大幅修复,半年报业绩预增普遍亮眼,成为半导体板块业绩弹性最强的细分。先进封装作为AI芯片Chiplet异构集成、HBM堆叠的核心工艺,国内封测龙头开启百亿级扩产浪潮,长电科技、通富微电、华天科技等企业纷纷加码高端封测产能,绑定海外AI芯片大客户,HBM封装订单持续锁定至下半年。存储涨价带来的上游需求扩容,同步传导至先进封测环节,存储+封测形成上下游景气共振,既有周期涨价的短期业绩驱动,又有AI先进封装的长期成长逻辑,是当前科技板块机构抱团的核心方向。3.光纤光缆光纤光缆板块受益于AI算力基建重构需求逻辑,从传统通信周期品种升级为算力网络核心基础设施,迎来量价齐升的景气行情。以往光纤需求主要依靠运营商集采,而当前超大规模智算中心、AI算力集群的内部高速互联,催生了大量超低损耗、抗弯特种光纤需求,单座AI数据中心的光纤用量是传统数据中心的5-10倍。需求端海外云厂商、国内头部互联网企业集中大批量采购高端算力光纤,现货订单排期持续拉长;供给端光纤预制棒扩产周期长达18-24个月,产能爬坡速度难以匹配算力基建的订单增速,高端光纤现货价格大幅上涨。板块核心逻辑从运营商集采周期波动,转变为AI算力网络建设的长期成长逻辑,上游高纯光纤材料、中游光纤预制棒、下游光缆制造企业先后受益涨价红利,成为光通信板块内部持续性较强的细分方向。4.氟化工氟化工板块走出周期复苏+半导体国产替代的双重行情,是顺周期化工材料中资金关注度快速提升的主线。供给端,三代制冷剂受国际配额政策约束,行业供给增量近乎锁定,告别无序价格战,行业进入寡头定价的紧平衡状态,制冷剂价格维持高位运行,为企业提供稳定的业绩底座。需求端迎来两大增量逻辑:一是AI半导体扩产带动G5级高纯电子氢氟酸需求大增,这类超高纯氟材料是晶圆清洗、芯片蚀刻的核心耗材,先进制程芯片迭代直接提升高纯氟品消耗量,海外晶圆厂集中加大国产电子级氢氟酸采购量,推动电子级氟化工产品涨价;二是AI数据中心功率密度大幅提升,传统风冷难以满足散热需求,浸没式液冷成为主流方案,带动含氟电子冷却液需求持续放量,打开氟化工企业的成长空间,板块从传统周期化工逐步向半导体新材料切换,估值迎来修复机会。5.超级电容、MLCC超级电容与MLCC作为AI服务器刚需被动元器件,受益于算力硬件供电升级,走出结构性缺货涨价行情。MLCC(片式多层陶瓷电容)被称为电子工业大米,是电路板稳压滤波的基础元件,普通服务器单机MLCC用量仅数千颗,而高端AI算力服务器单机用量可达数十万颗,高容、耐高温的AI车规级MLCC出现明显产能紧缺,海外日韩龙头优先保障高端算力订单,主动收缩低端产能,引发全球高端MLCC涨价潮,国内具备高端产能的企业持续承接海外溢出订单。超级电容主打毫秒级大功率储能、瞬时稳压,主要用于对冲AI服务器GPU运行时的峰值电流波动,避免算力设备宕机,英伟达新一代算力平台已将超级电容列为机柜标配,全球高端超级电容交付周期显著拉长,在AI算力、新能源储能、轨道交通等多场景需求共振下,行业景气度持续上行。二者同属算力硬件上游基础元器件,绑定AI服务器放量逻辑,兼具涨价兑现与国产替代逻辑,成为科技细分里辨识度较高的材料类人气标的。补充提示以上全部内容均来源于公开行业资料,仅作信息参考,不构成任何投资建议。

6.29日,精选九只当前最具上升潜力的标的,可关注收藏!!1、怡达股份核心题材:

6.29日,精选九只当前最具上升潜力的标的,可关注收藏!!1、怡达股份核心题材:光刻胶+芯片概念+锂电池概念逻辑:光刻胶上游核心溶剂,传统化工业务占比超95%2、飞凯材料核心题材:存储芯片+光纤概念+光伏概念逻辑:公司布局全品类电子化学产品,覆盖玻璃桥上游光纤耗材、中游基板加工材料及下游封装材料。3、南大光电核心题材:光刻胶+存储芯片+氟化工概念+光伏概念逻辑:三氟化氮国内能第三,同时光刻胶领先,MO源龙头4、凯盛科技核心题材:先进封装+PCB概念+固态电池+光伏概念逻辑:全链条龙头,世界首片8.6代OLED玻璃基板下线5、顺络电子核心题材:PCB概念+储能+光伏概念+消费电子概念逻辑:国内电感绝对龙头,叠层/绕线/一体成型/新能源汽车6、麦捷科技核心题材:共封装光学+消费电子概念+储能+机器人概念逻辑:公司与英伟达的合作仅处于研发小批量试产阶段7、多氟多核心题材:氟化工概念+钠离子电池+储能逻辑:PFA下游流体输送配件加工,公司半导体级氢氟酸G5级现有产能4万吨,产能利用率维持在较高水平,目前市场价格上涨了约20%-30%,已稳定批量供应台积电、三星、华虹、长鑫存储等海内外头部大厂。8、快克智能核心题材:先进封装+PCB概念+机器人概念+人工智能逻辑:精密锡焊,固晶,封装组装设备9、华微电子核心题材:第三代半导体+汽车芯片+华为概念逻辑:公司半导体芯片设计、加工、封装、测试及产品营销为一体。公司的主要产品是肖特基、快恢复、单双向可控硅、SGTMOS、超结MOS、IGBT、IPM模块、PM模块、碳化硅及氮化镓器件。公司获得了授权专利42项提示:本文不构成任何投资建议、承诺或引导。(文中涉及对行业、公司的评论仅为学术探讨。)