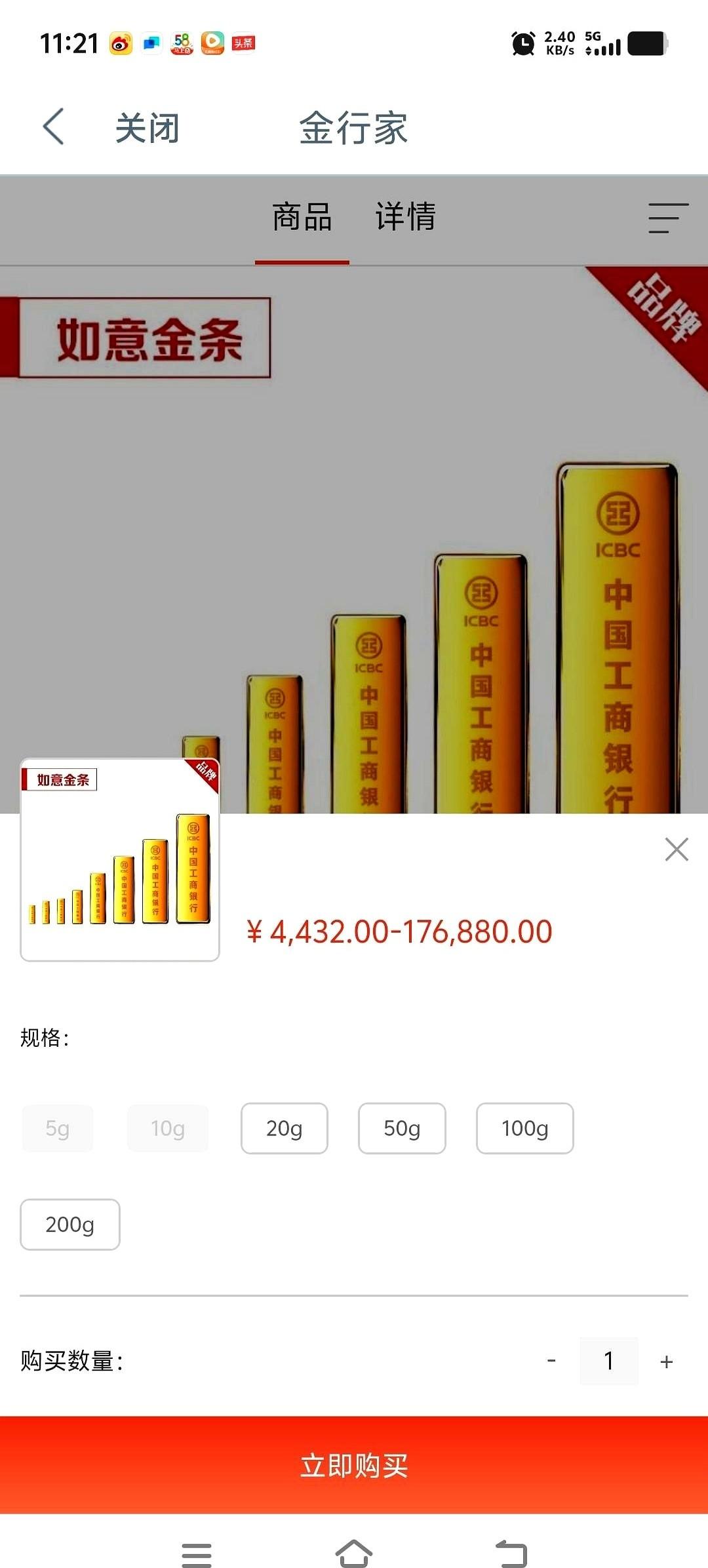

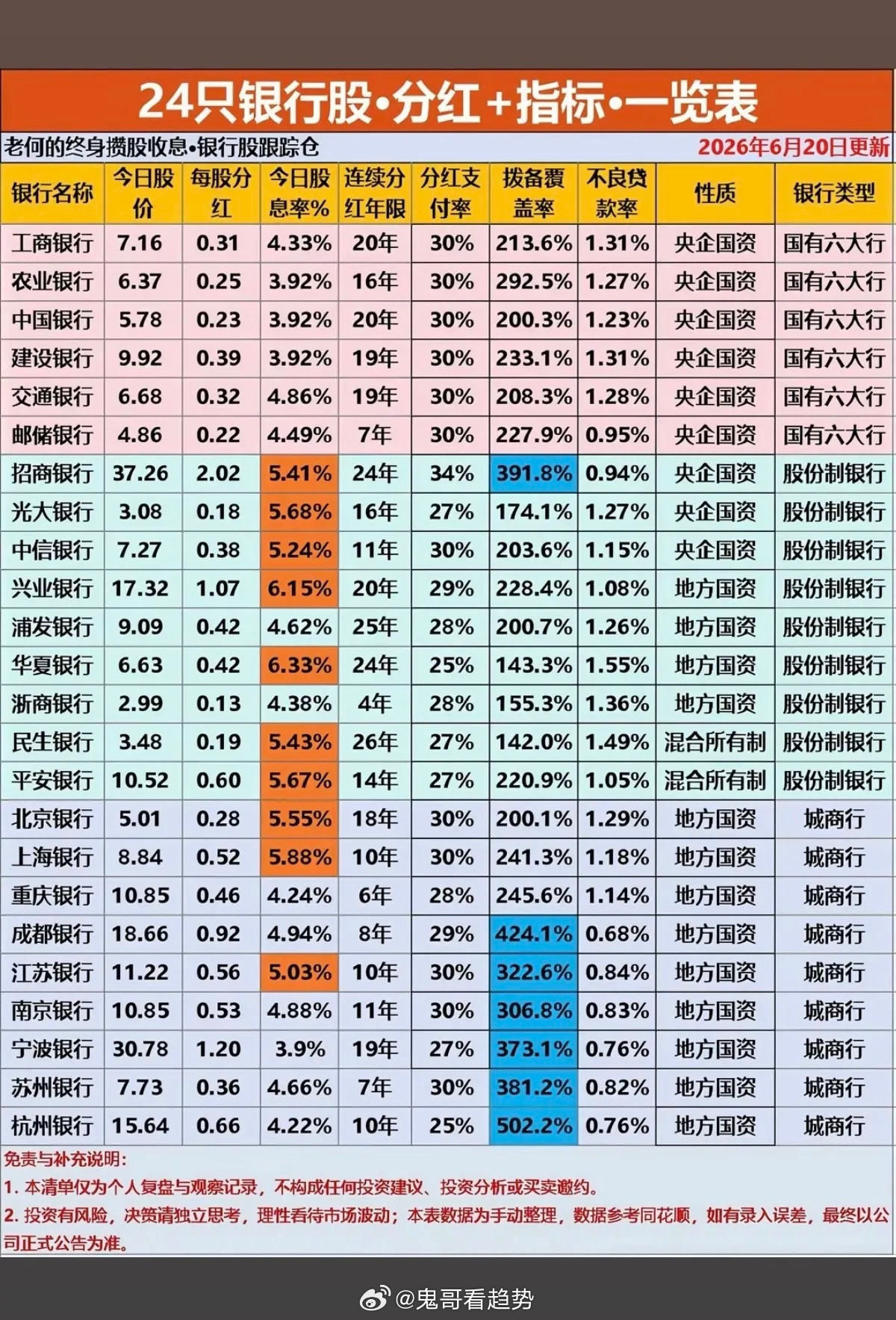

标签: 工商银行

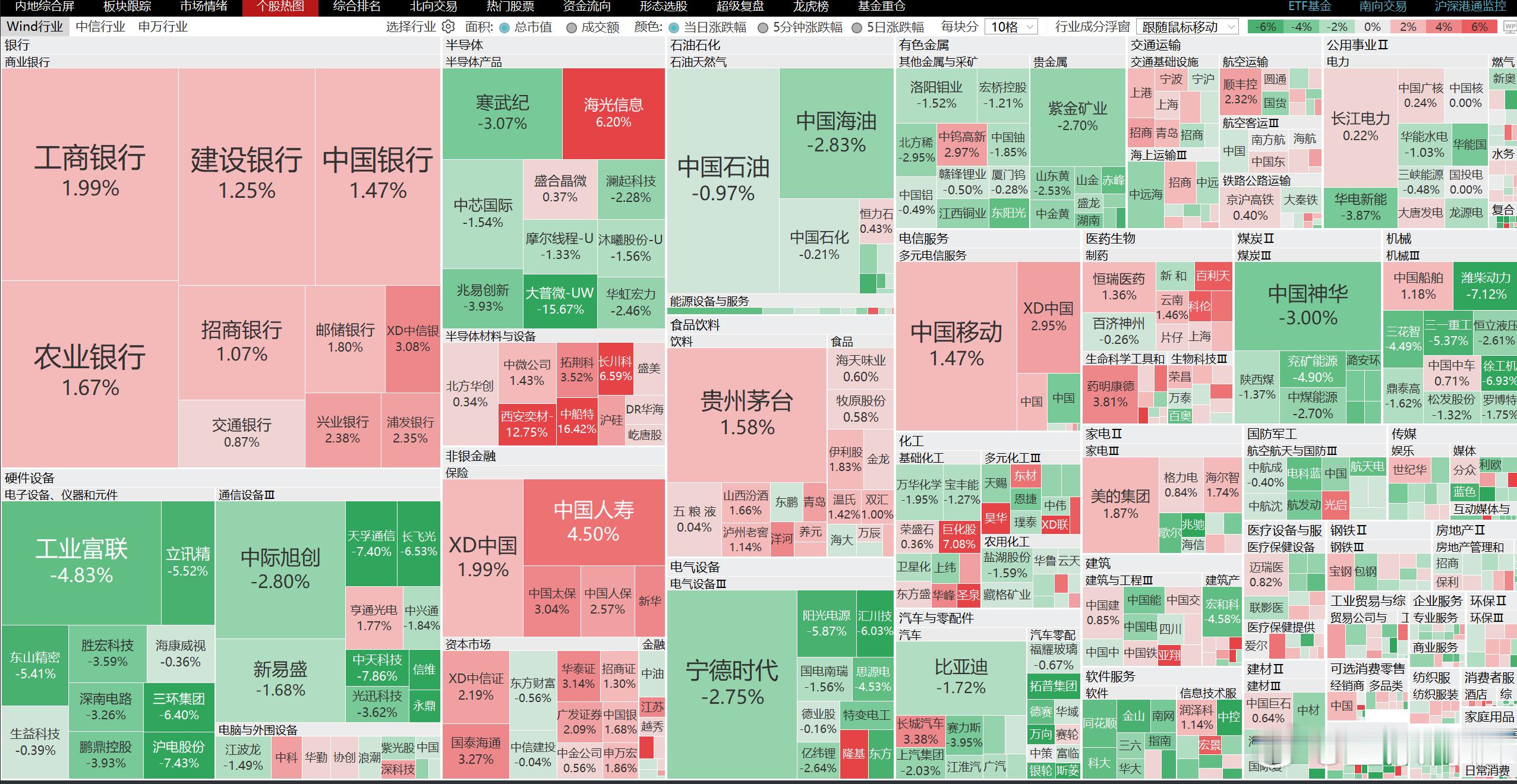

国家队也拉不动A股了,四大行都冒烟了,指数依然大跌今天A股又被外围股市带崩了,首

国家队也拉不动A股了,四大行都冒烟了,指数依然大跌今天A股又被外围股市带崩了,首先就是美伊冲突再次升级,其次韩国股市大跌,科技股再次出现大幅跳水的走势,老登股没有资金基础,跟着下跌,导致了今天的暴跌。不过上午国家队开盘就入场了,四大行现在都是上涨的,银行板块都快拉到上涨1%了,但是指数依然大跌,市场居然只有不到1000家个股翻红,其余个股全部在跌。现在的市场是真的脆弱,玩A股的要盯着消息面,还要盯着美股和韩国股市,只要有一点的不对,A股都很难上涨,上周五就是这样大跌的。目前A股市场最缺的就是信心,偏偏市场还不给信心,科技股一出现调整,资金就不知道往哪去了,机构更是在科技股里面出现了多杀多的情况。虽然科技股的主线行情不变,但要调整多长时间谁也说不准啊。下午就要国家队的力度了,应该不会连续暴跌,预计会拉上来一些,但今天恐慌盘出来了,想翻红很难。

如果科技股熄火了,你觉得哪个老登最有希望1. 中国神华2. 陕西煤业3. 紫金矿

如果科技股熄火了,你觉得哪个老登最有希望1.中国神华2.陕西煤业3.紫金矿业4.山东黄金5.万华化学6.恒力石化7.海螺水泥8.中国巨石9.工商银行10.建设银行11.中国平安12.中国人寿13.中信证券14.东方财富15.招商银行16.贵州茅台17.伊利股份18.美的集团19.片仔癀20.长江电力21.中国核电欢迎打在评论区,看看哪个最有希望!

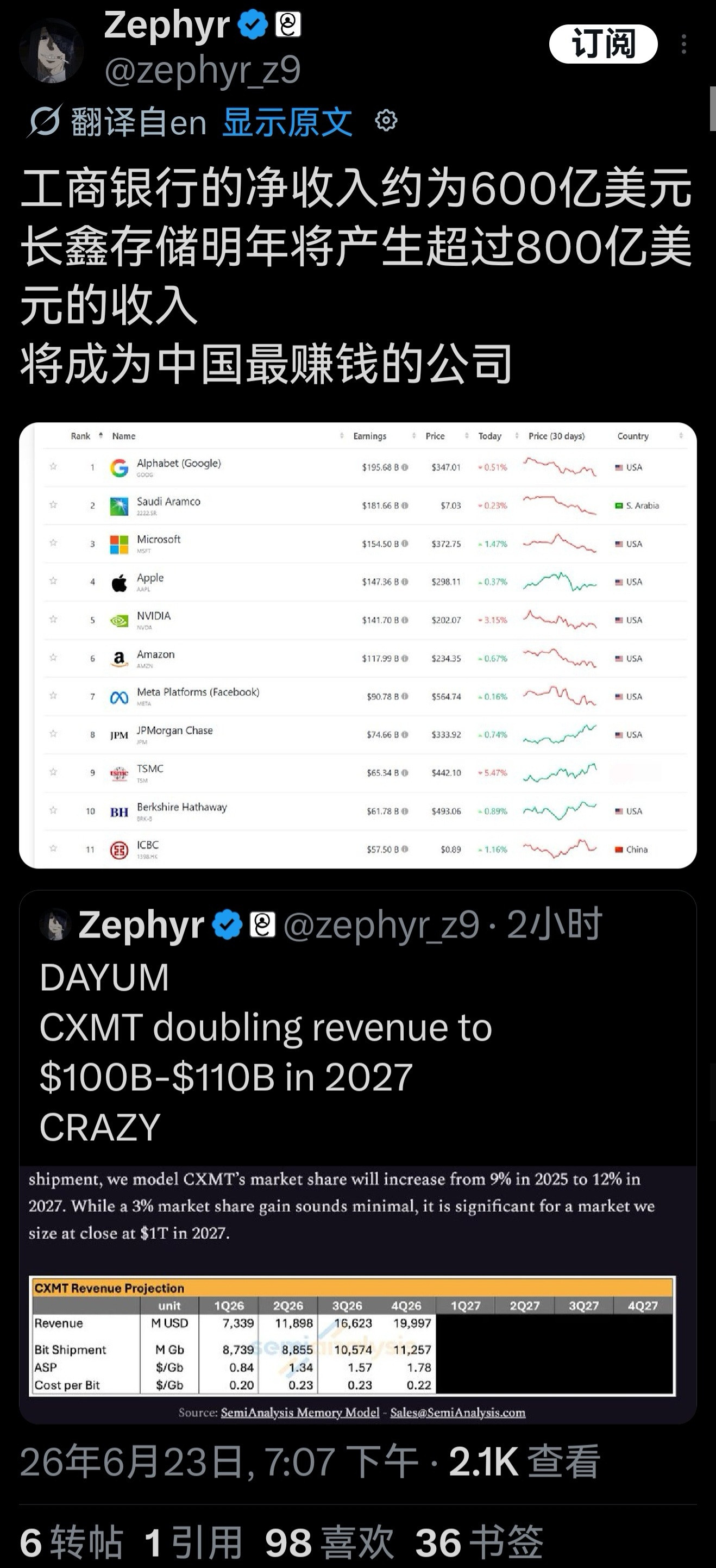

如果你有2.5万亿人民币,你是愿意收购工商银行这家年赚3000亿+的公司,还是收

如果你有2.5万亿人民币,你是愿意收购工商银行这家年赚3000亿+的公司,还是收购寒武纪+中际旭创?预期明年两个合计能赚1000亿。

半年收官之战,有多少优质蓝筹股要创阶段新低?招商银行,从45元跌到35元。中

半年收官之战,有多少优质蓝筹股要创阶段新低?招商银行,从45元跌到35元。中国平安,从73元跌到47元。中国海油,从44元跌到26元。宝钢股份,从7.6元跌到5.4元。中国铝业,从15.8元跌到8.1元。山东黄金,从65元跌到22元。五粮液,从340元跌到70多元。中国中铁,从8.9元跌到4.1元上汽集团,从20元跌到9元多。…….。现在,大蓝筹中,还没有真正大跌的只有六大行了,如果它们再跌个20%、30%,估计寒武纪、中际旭创就上2500元了。

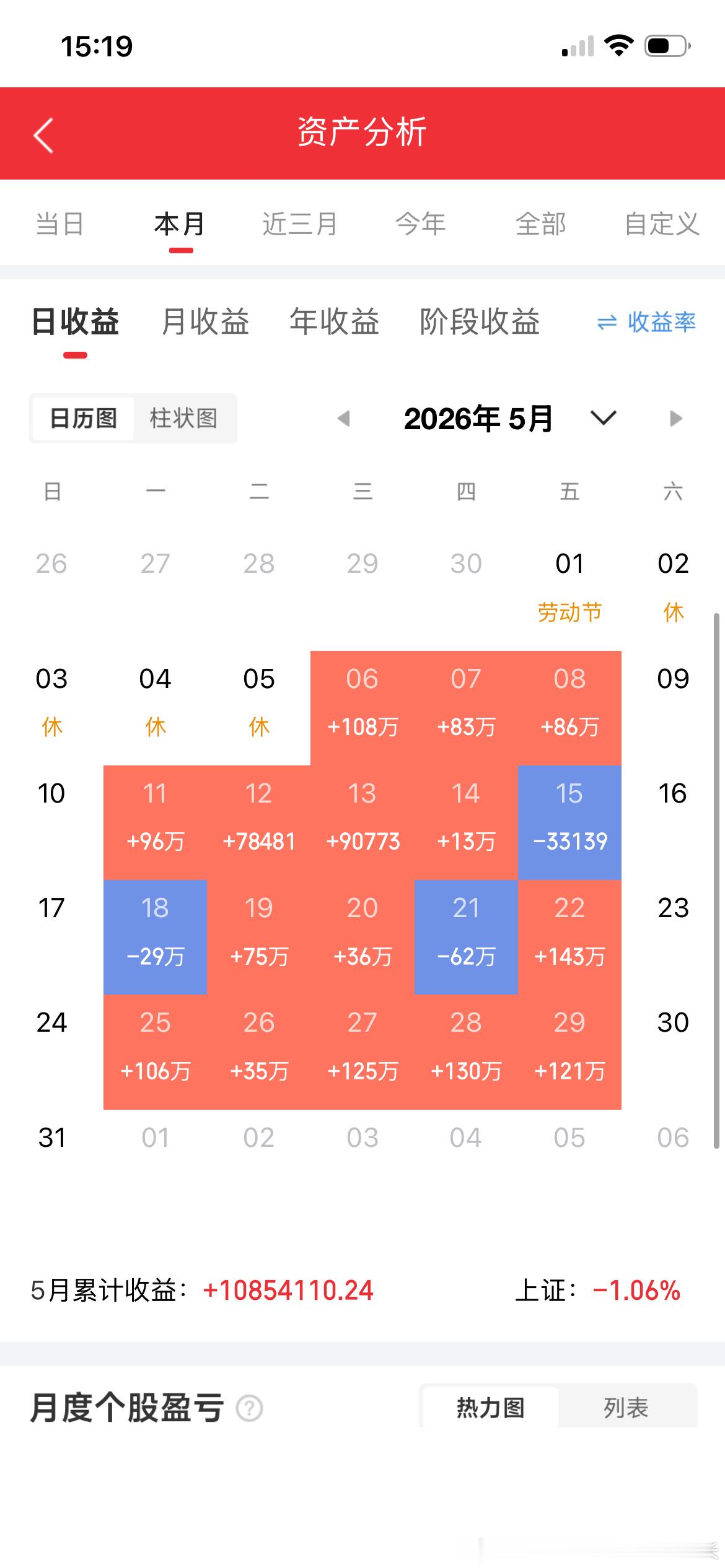

赚钱的大部分都是银行

赚钱的大部分都是银行

如果科技股熄火了,你觉得哪个老登最有希望1. 中国神华2. 陕西煤业3. 紫金矿

如果科技股熄火了,你觉得哪个老登最有希望1.中国神华2.陕西煤业3.紫金矿业4.山东黄金5.万华化学6.恒力石化7.海螺水泥8.中国巨石9.工商银行10.建设银行11.中国平安12.中国人寿13.中信证券14.东方财富15.招商银行16.贵州茅台17.伊利股份18.美的集团19.片仔癀20.长江电力21.中国核电欢迎打在评论区,看看哪个最有希望!

券商,券商公布A股市值前5名排行榜!1. 建设银行:26,735.56亿

券商,券商公布A股市值前5名排行榜!1.建设银行:26,735.56亿2.工商银行:25,376.13亿3.农业银行:22,083.93亿4.中国移动:21,144.82亿5.中国石油:19,766.27亿中国移动傲居第四,仅次于国有三大行,领先中国石油。移动云智能升级,由电脑升级为AI服务入口,内置MobileClaw智能体和MoMA模型平台,普通用户也能享受深度体验,方便又实用。我们只需登录云电脑,MoMA平台聚合了300+款模型(涵盖DeepSeek、豆包、通义等),无需注册多个账号,统一API调用。最大的惊喜是智能路由,写周报时系统自动匹配性价比最高的文本模型,画图时切换至多模态模型,Token成本比单独调用降低约30%。移动云智能的MobileClaw,这不是一个只会对话的AI,而是能操作电脑的“数字员工”。通过自然语言指令,它能自动完成多步任务:1、会议纪要自动化:一句“把刚才的录音转文字,提炼3个重点发群里”,它自动调用转写模型并整理发送。2、跨软件办公:指令“分析这份Excel数据并生成图表”,它就能打开文件、清洗数据、输出可视化报告。移动云智能彻底解放了老旧电脑的硬件限制,云端算力让低配设备也能流畅运行大模型;统一Token计费避免了账单刺客。不过还是需要注意一点,移动云智能的模型虽多,超过了300+,但对新手来说选择困难,建议增加“场景化推荐”,还有MobileClaw的行业技能包(如法律、医疗)等方面还不够丰富,期待更多垂直模板。移动云智能新空间移动云智能,走进日常生活,创造智慧人生!

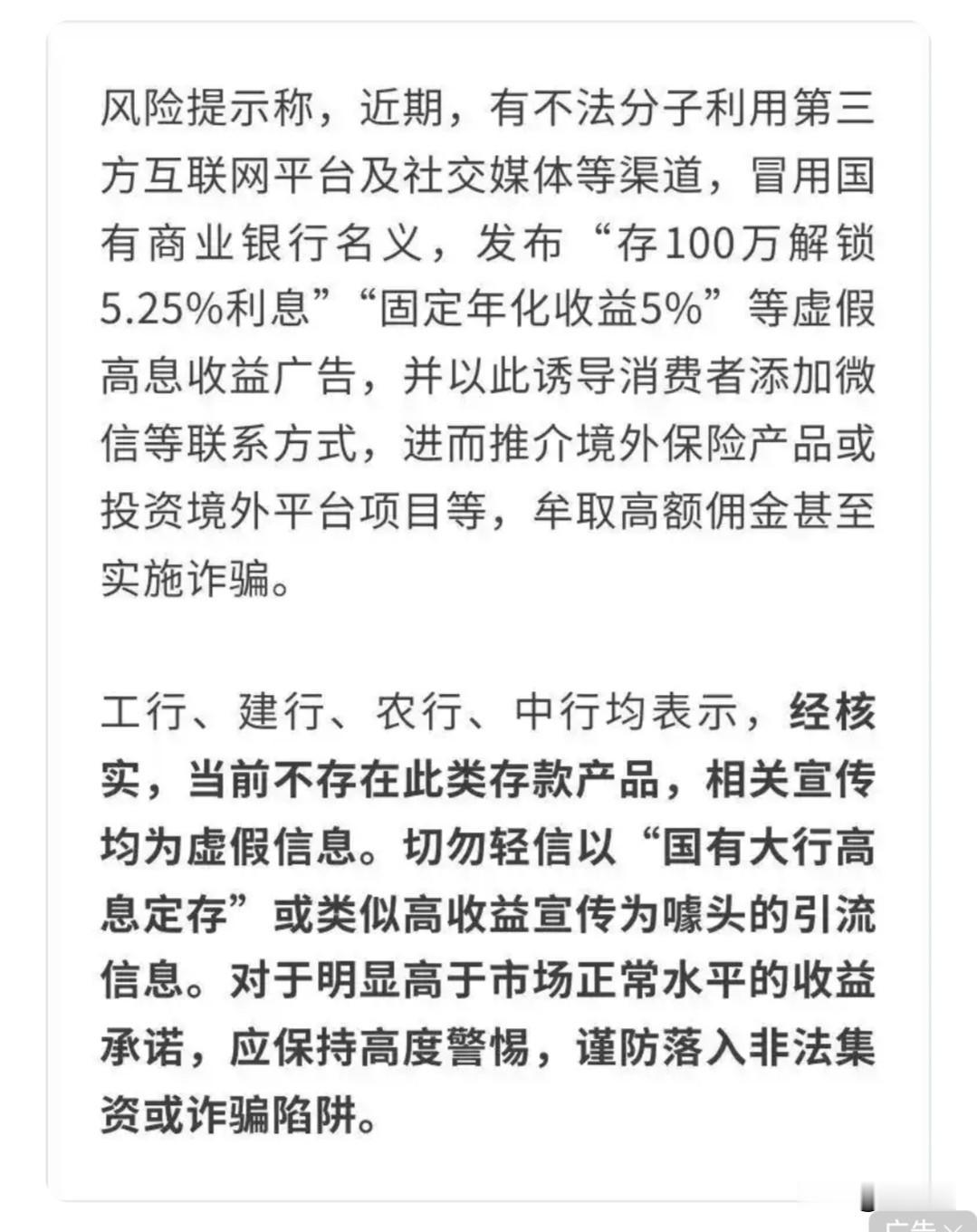

![没完没了的短信电诈?是知道我失业缺钱花[笑着哭]](http://image.uczzd.cn/3227185928597240619.jpg?id=0)