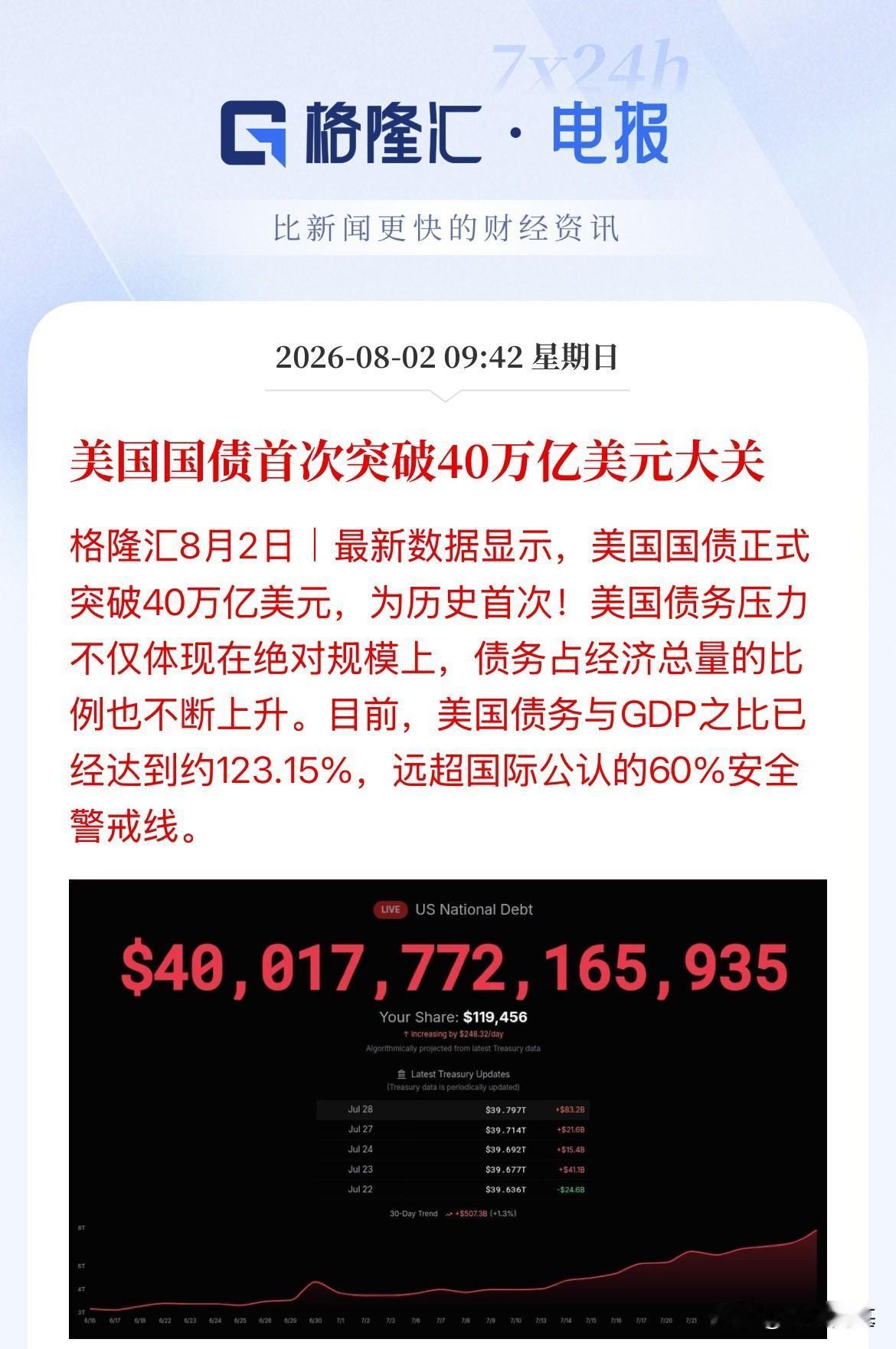

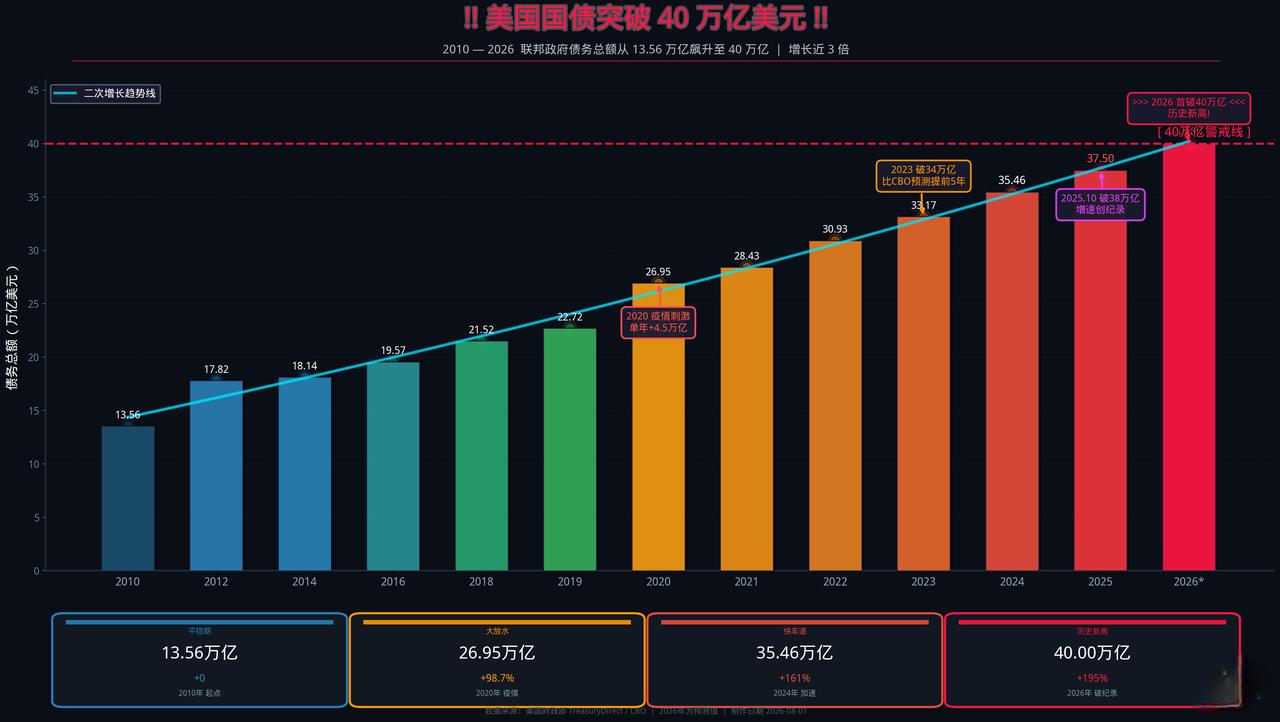

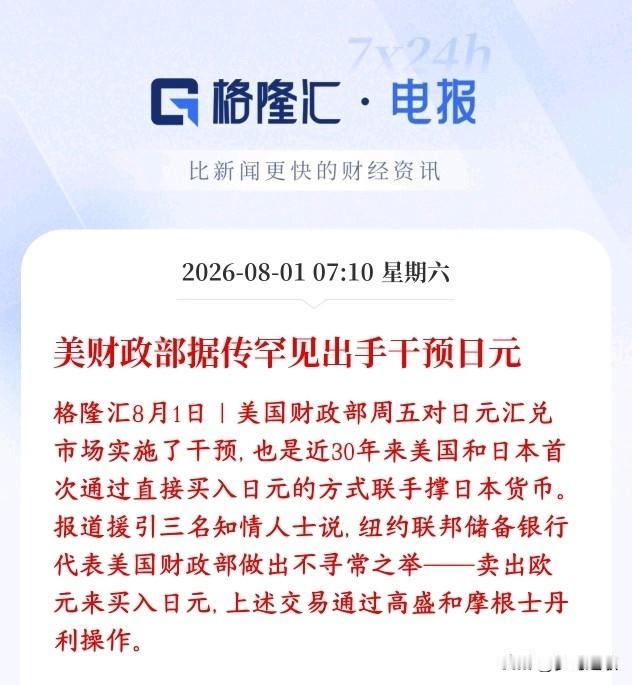

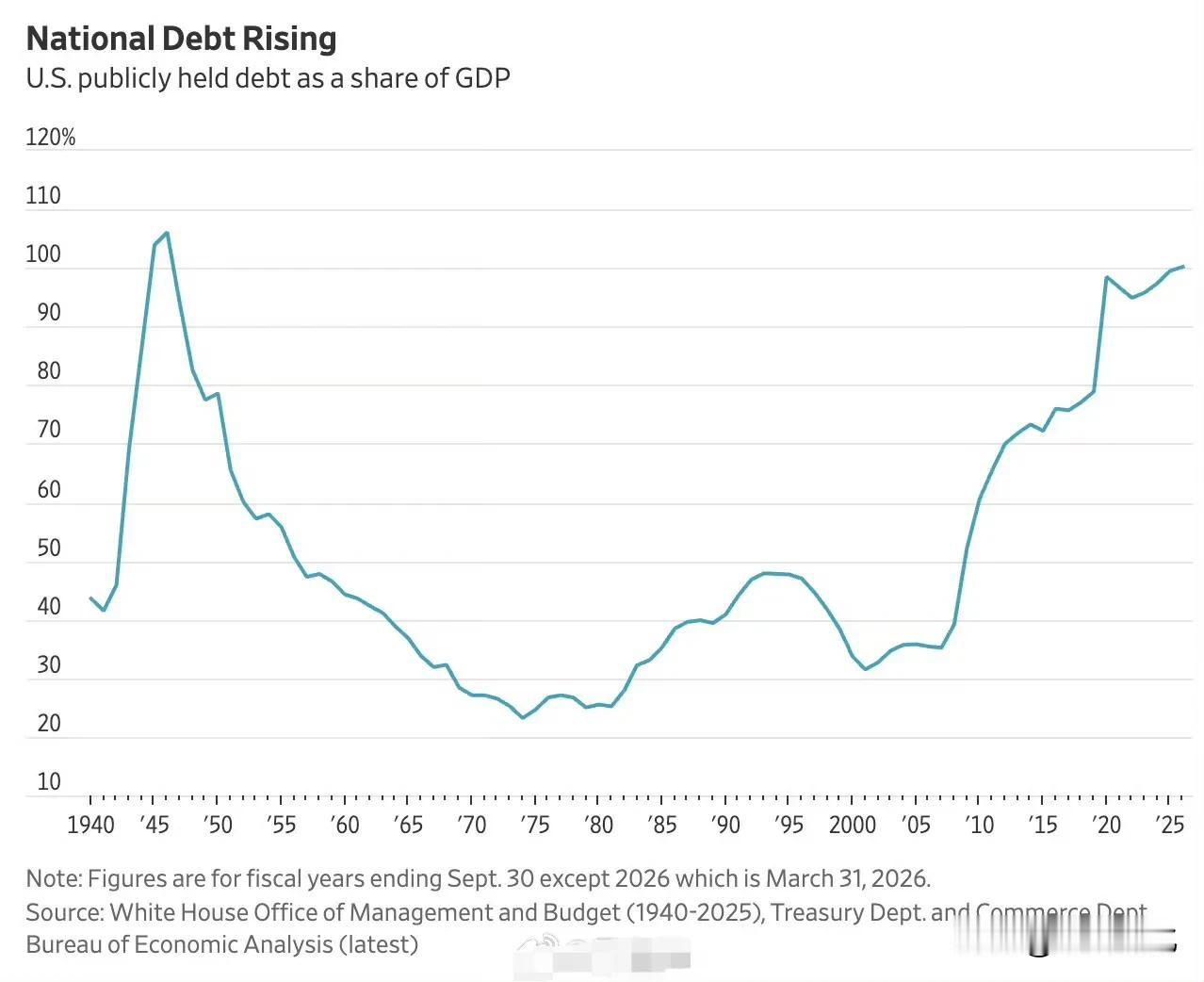

美国滚出38万亿美元的债务天坑,每年光利息就要付1万亿。最近大家都在盯着中国手里

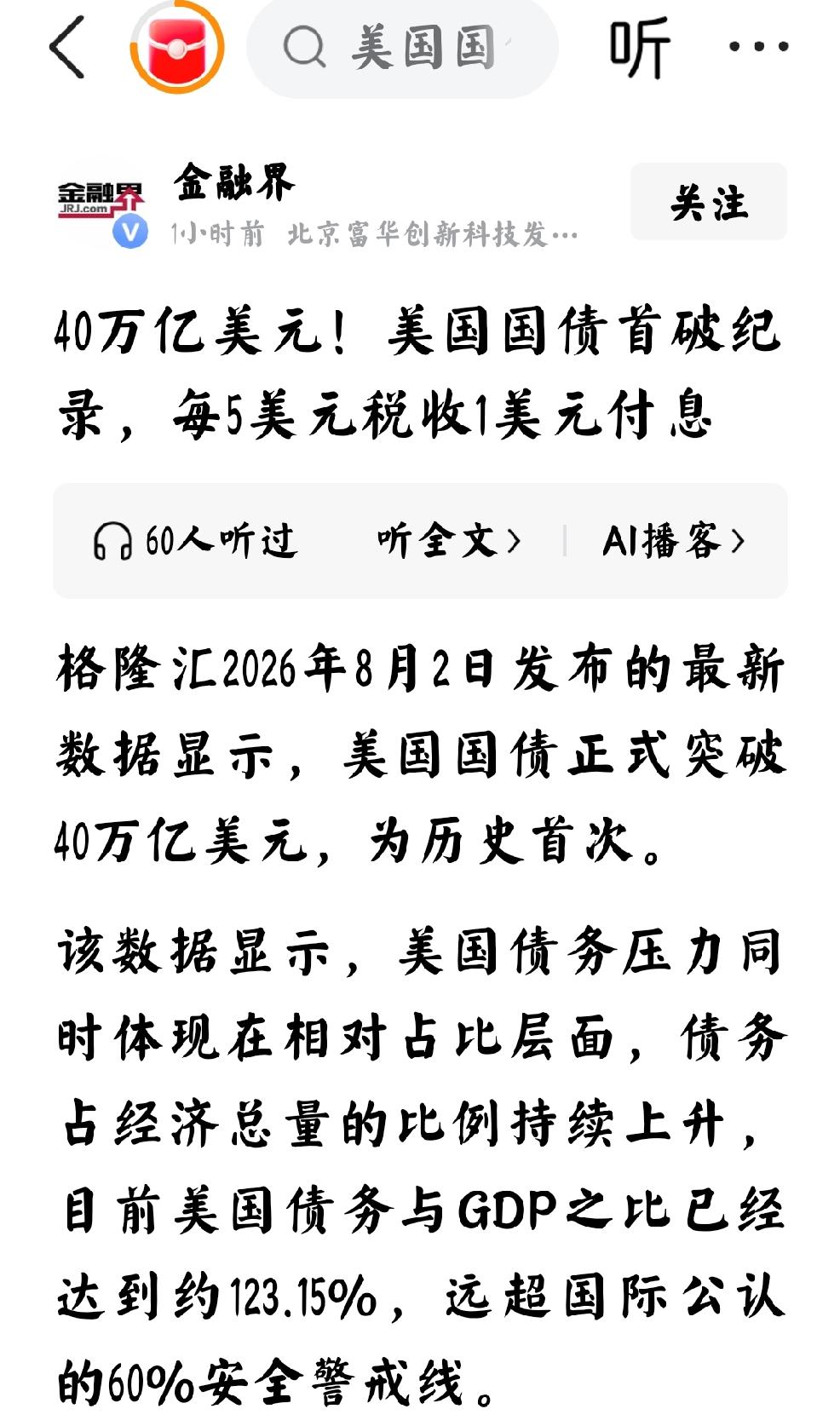

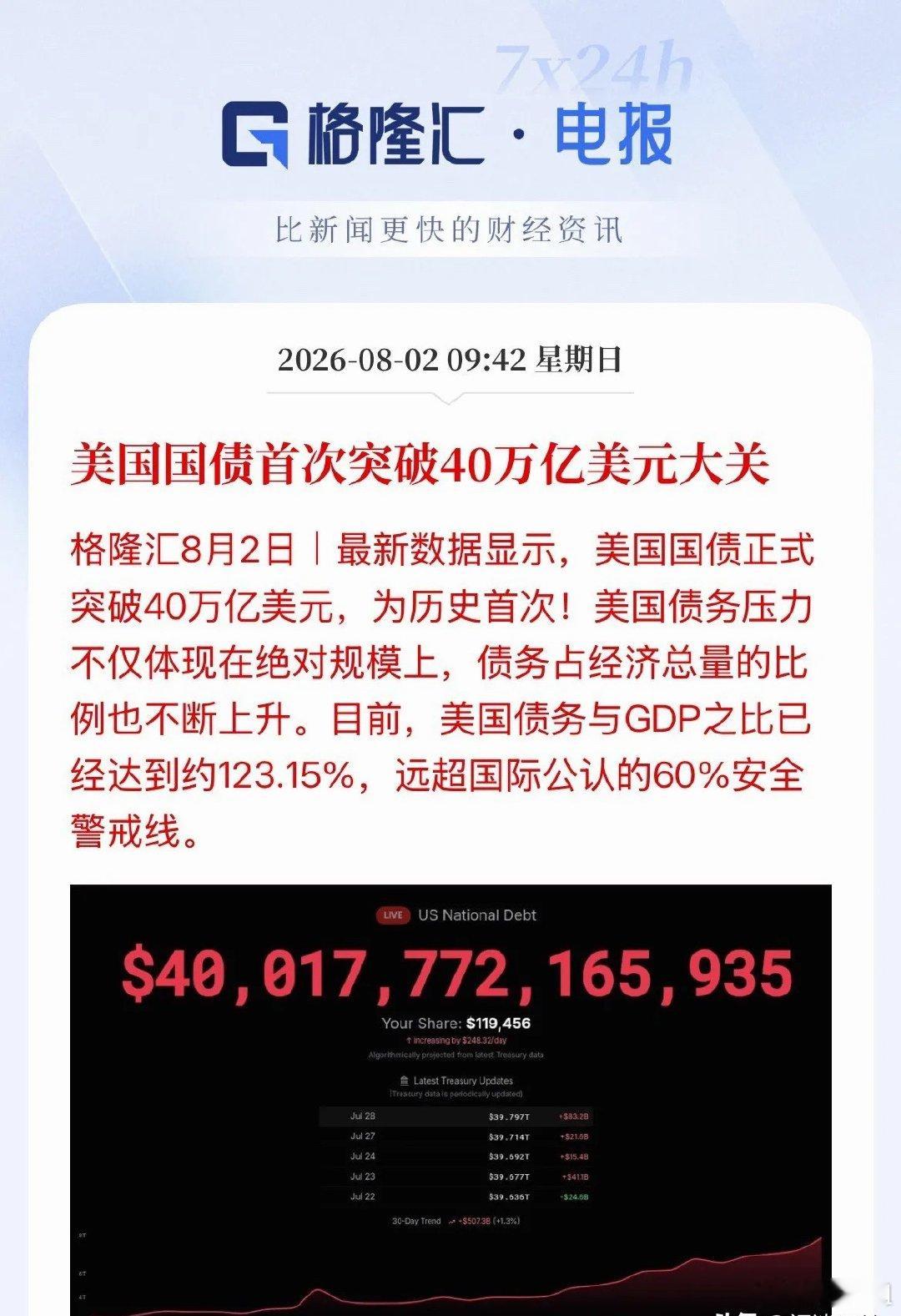

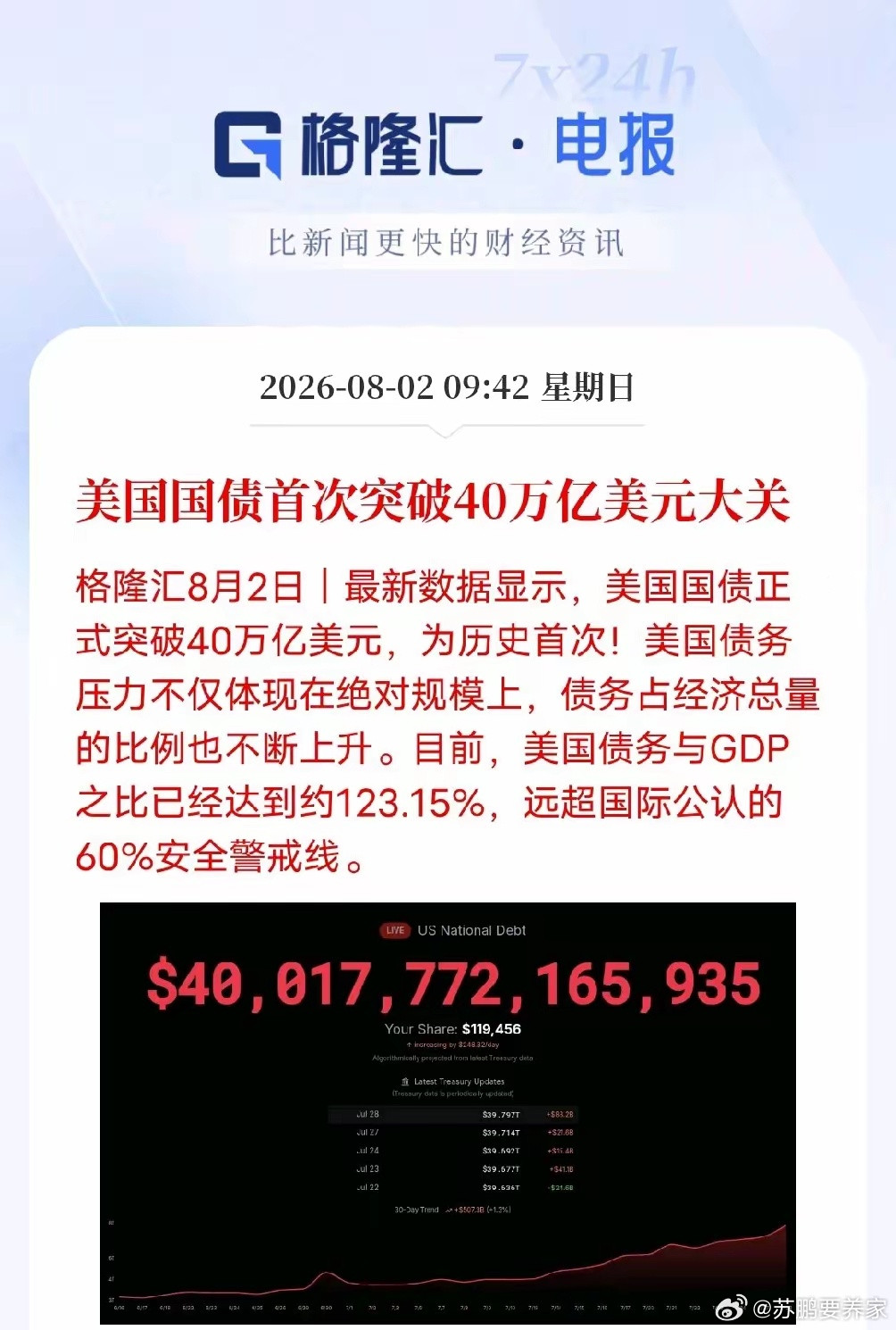

美国滚出38万亿美元的债务天坑,每年光利息就要付1万亿。最近大家都在盯着中国手里那6593亿美元的美国“欠条”,议论这笔账到底该怎么收场。直接抛售?几千亿的债券往市场上一砸,价格瞬间砸穿底线,手里的欠条当场贬值,等于自己割自己的肉。中国没走这条死胡同。一个极其简单却无解的动作:把这批“欠条”,转手卖给了另一拨正被美国追债的人。阿根廷当时就被美元外债逼到了墙角。80亿美元的账单砸下来,可央行金库里就算把地皮刮去一层,也只能凑出30亿。没美元还钱,就得眼睁睁看着国家信用破产。中国递过去一批美国国债。阿根廷没拿美元,而是掏出人民币,买下了这批美国欠条。紧接着,阿根廷人转过身,把这些欠条重重拍在债权人的桌面上:“拿你们美国的债,抵你们的款。”全程没见着一张绿花花的美元钞票,违约的警报直接解除。沙特也是一样的操作。卖石油攒下了一兜子人民币,沙特直接掏出来买走中国手里的短期美债,转头就塞进五角大楼的账户,抹平了买军火的钱。沙特省了换汇的麻烦直接清账,中国顺利脱手美债,拿回了实实在在的人民币。这套动作,没有任何破绽。两个主权国家用人民币买卖国债,白纸黑字一手交钱一手交货,美国连插嘴的资格都没有。有人问,美国敢不敢耍赖,死活不收这批转过手的国债?它连半个“不”字都不敢吐。欠条的规矩就是认票不认人。只要华尔街敢对合法转手的国债摇一下头,明天清晨,全世界攥着美债的人就会发疯一样往外扔,美元的信用大厦当场就会塌下半边。美国人只能硬生生把这些原路返回的欠条吞进肚子里。这条路一通,底下的国家全看明白了。想拿美债去堵美国人的嘴?可以,前提是你手里得有人民币。为了挣到人民币,那些原本被美元死死卡住脖子、连买点基础物资都要看华尔街脸色的国家,开始连夜把一船船的矿石、石油和农产品拉进中国的深水港口,换走成箱的人民币。一进一出之间,挂在账本上的美元数字,变成了国内实实在在的购买力。到2025年,在咱们国家的跨境货物贸易结算里,人民币的占比直接突破30%,把美元甩在了后面。全球191个国家和地区,已经接入了人民币的跨境支付网络。别人画好的圈子,愣是被蹚出了一条新路。你觉得,当全世界都习惯了用人民币去结清美元的烂账,那台全天候印着绿纸的机器,还能像以前那样转得安稳吗?