标签: IPO

小红书前员工再发文实名举报IPO合规,哪些信息值得关注?

小红书前员工再发文实名举报IPO合规,哪些信息值得关注?

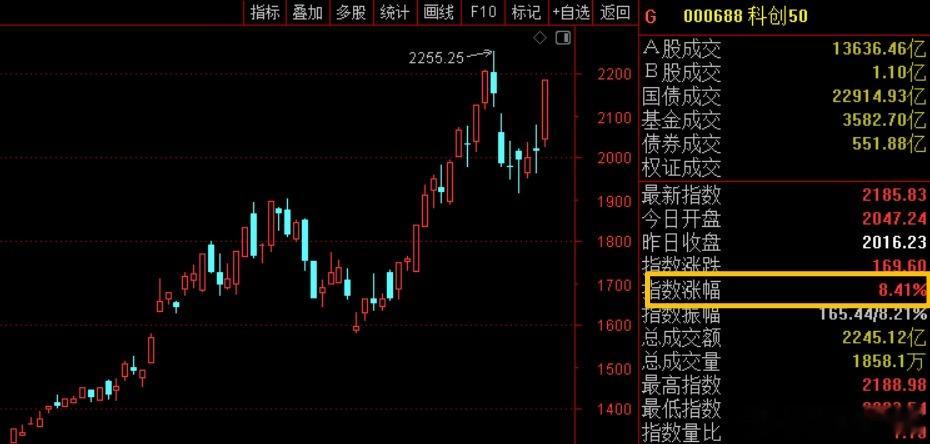

今天开盘压力也确实大,外围美联储放鹰、国内大IPO抽血、中报暴雷扎堆、大基金减持

今天开盘压力也确实大,外围美联储放鹰、国内大IPO抽血、中报暴雷扎堆、大基金减持,再加上巨额解禁套现。特别是长鑫存储今天开启询价,295亿的大盘子,逼着公募、保险这些机构必须腾出钱来打新,今天开盘肯定更多卖盘来回笼资金。就说这么多利空,韩国那边还熔断,市场能好到哪里去,管住手,少看少动,等信号~!

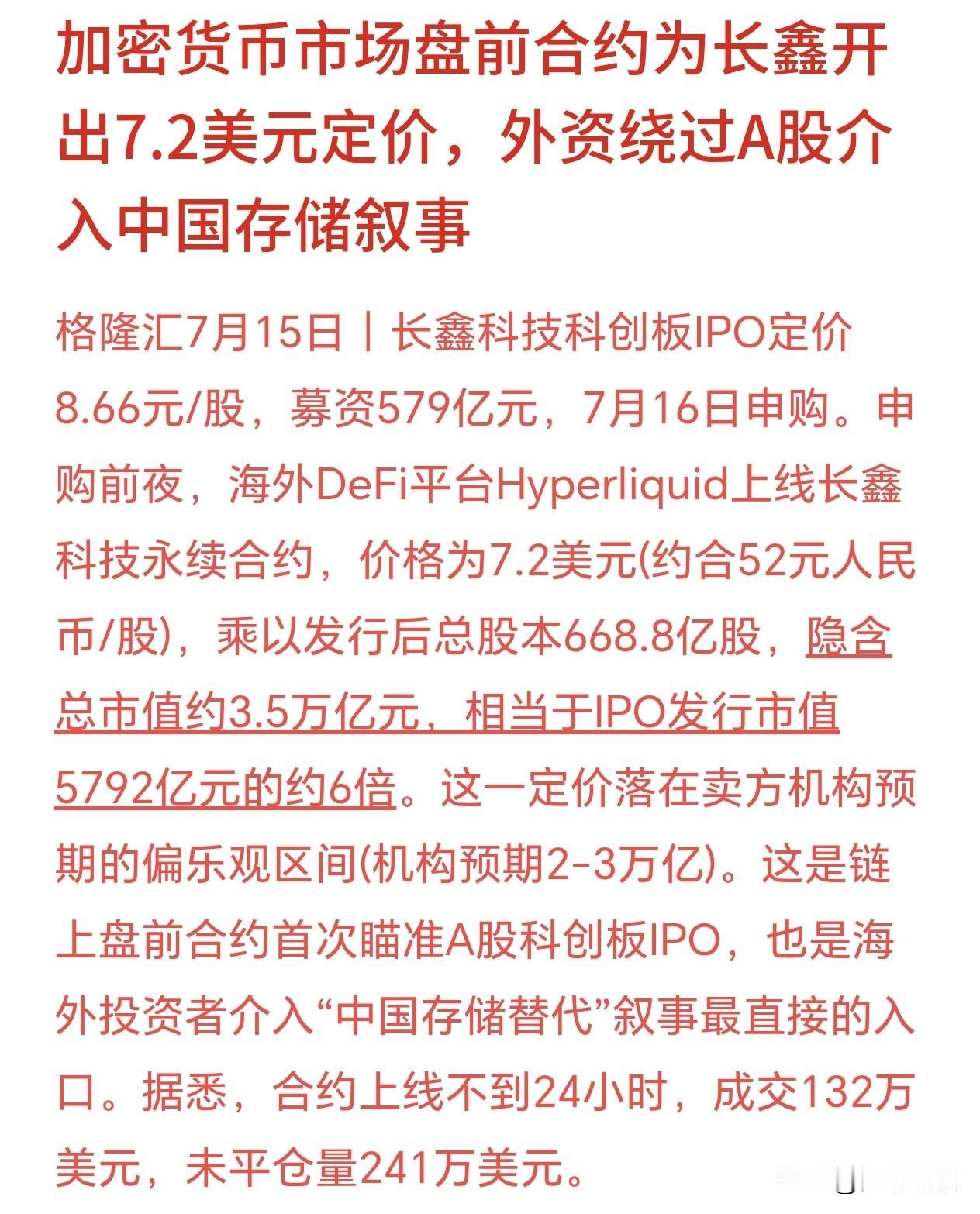

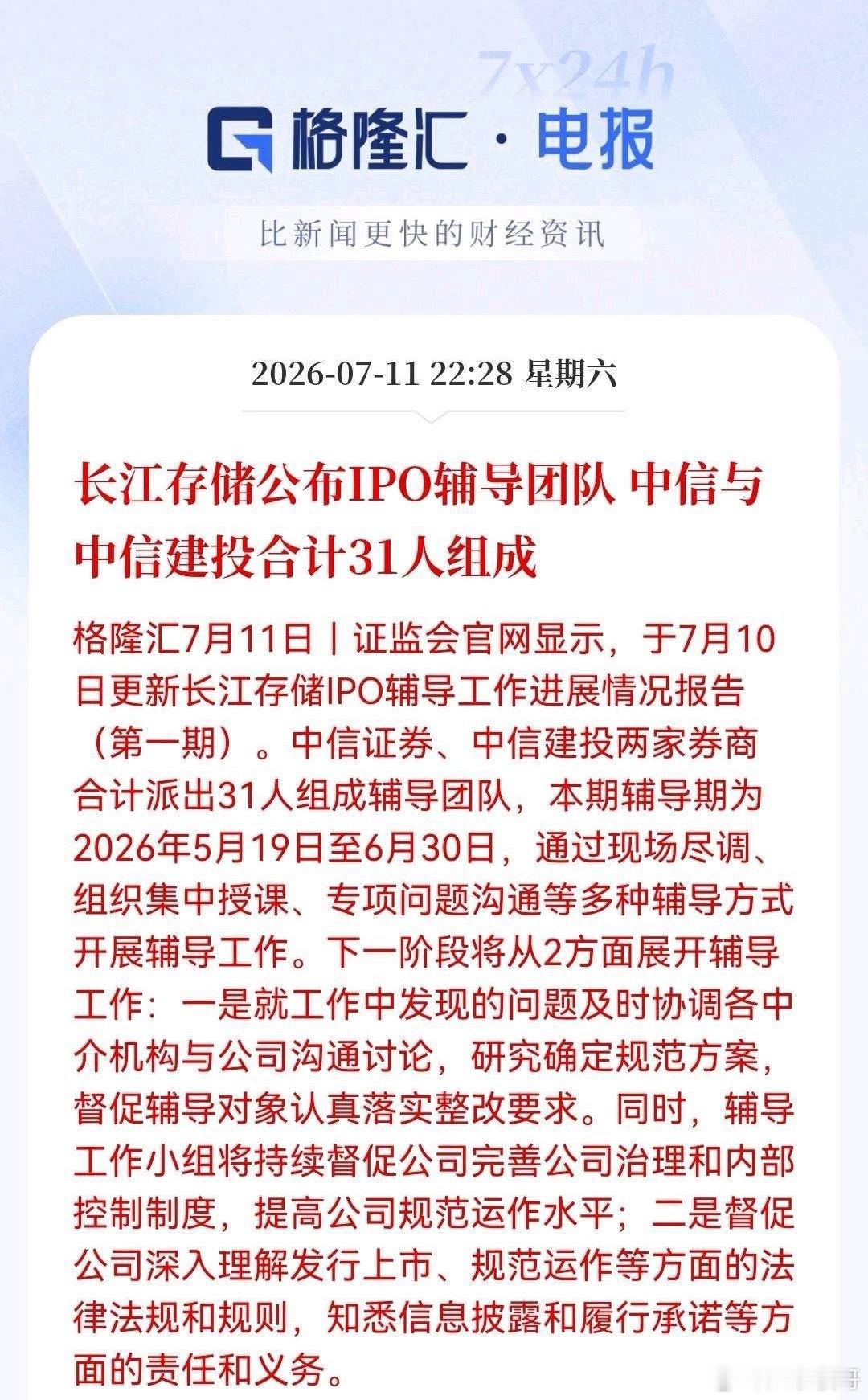

重磅催化!长江存储加速登陆科创板,国产存储新一轮行情来袭继长鑫科技即将申购之后,

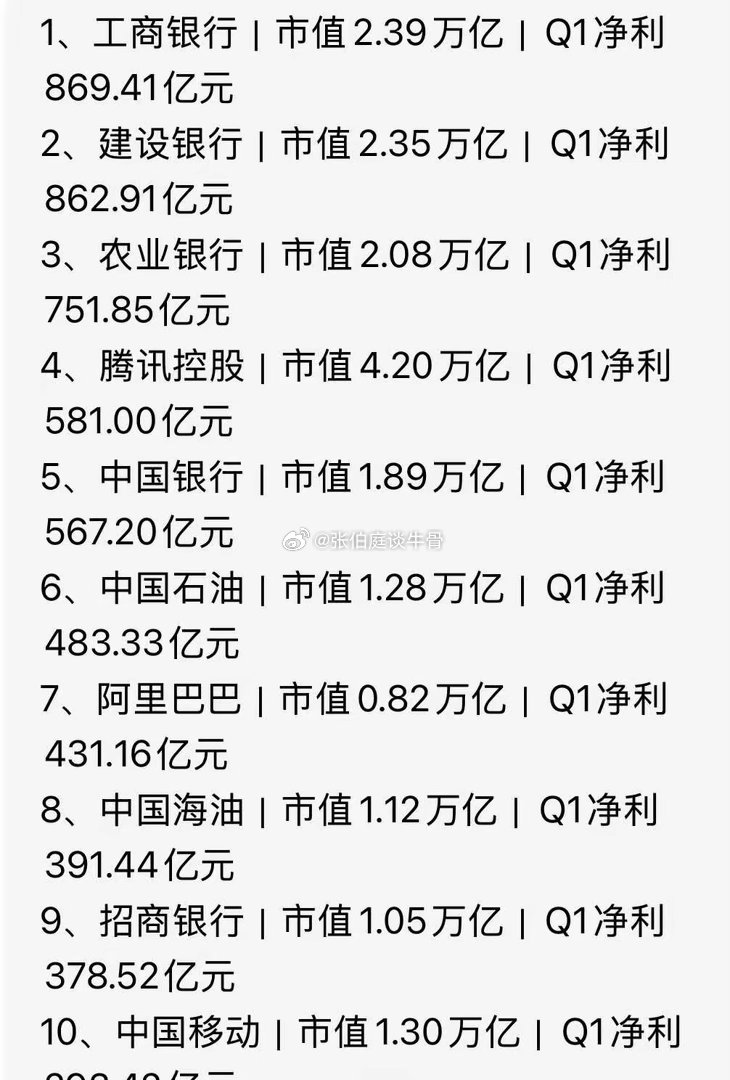

重磅催化!长江存储加速登陆科创板,国产存储新一轮行情来袭继长鑫科技即将申购之后,国产存储另一巨头长江存储IPO再迎实质性提速。7月10日,长江存储更新第一期上市辅导进展,由中信证券、中信建投联合护航,两大头部券商合计组建31人超豪华辅导天团。常规IPO项目辅导团队仅5-10人,大型项目也不超20人,本次31人顶配阵容极为罕见,直接体现顶层高度重视、上市优先级拉满、推进节奏极快。叠加此前长鑫科技快速过会经验,市场普遍预期长江存储上市进程将大幅提速,万亿级国产存储第二大巨头登陆A股已进入倒计时。长江存储作为国内NAND闪存绝对龙头,上市后预计冲击5000亿-8000亿市值,将成为科创板核心权重标的,彻底带动国产存储自主可控整条产业链估值重估,对标长鑫科技效应,板块行情具备极强持续性。一、核心直接受益:纯正持股标的(弹性最大)养元饮品A股直接持股长江存储比例最高标的,直接持股0.99%,属于实打实的原始股权价值重估逻辑。不同于基金间接持股,公司为直接股东,一旦长江存储成功上市、估值翻倍,公司将迎来巨额账面资产增值,属于确定性极强的增量收益。近期股价提前异动走强,资金持续博弈股权重估红利,是本轮长存IPO行情的绝对核心龙头。二、间接持股套利标的(短线题材弹性)国脉文化、东方明珠、大众交通通过产业基金渠道间接参投长江存储,每次IPO进度落地都会触发短线题材炒作。优势:位置低、辨识度高、短线资金偏好强;短板:持股比例偏低,整体收益弹性远不及养元饮品,仅适合短线轮动套利。三、稳健保值标的(长线低波动)五大国有大行通过股权投资平台长期布局硬核科技股权,长存上市将直接增厚账面利润。属性:偏稳健保值,几乎无短线炒作弹性,以长期资产增值逻辑为主。四、产业链核心扩散逻辑(本轮行情主线)长鑫、长江存储两大国产存储巨头先后登陆A股,标志着国产存储自主可控进入全面兑现期。1、两大巨头批量上市,直接抬升存储芯片、半导体设备、特种材料、先进封装全产业链估值;2、AI下半场从GPU堆算力,转向存储推理、端侧落地,存储赛道景气度持续上行;3、国产算力+国产存储双主线共振,科技硬件板块有望迎来新一轮趋势性修复行情。总结当前A股存储双雄IPO共振,是下半年硬科技最大产业红利之一。短期重点锁定养元饮品这一最强核心受益标的,叠加低位间接持股标的轮动;中长期坚定看好国产存储设备、材料、封装整条产业链的估值修复行情。免责声明:仅为产业逻辑梳理,不构成投资建议。

7月13日(周一)股市早参一、宏观与政策面:数据回暖,政策蓄力通胀与流动性:

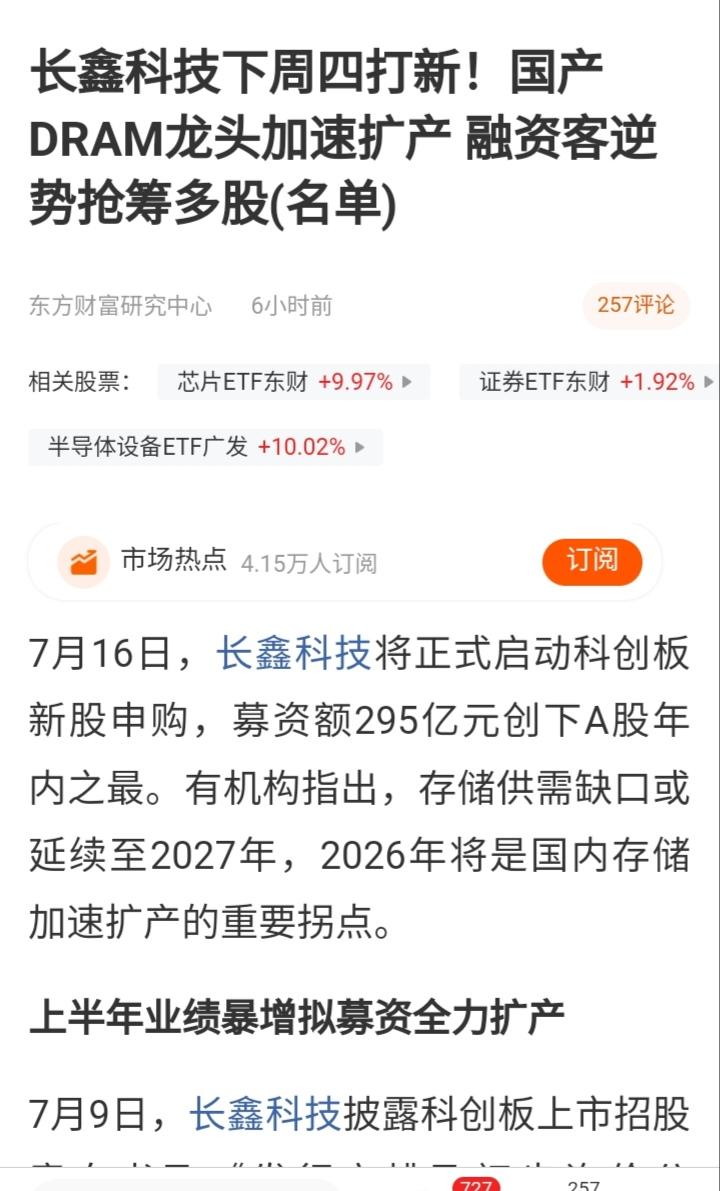

7月13日(周一)股市早参一、宏观与政策面:数据回暖,政策蓄力通胀与流动性:6月国内PPI同比上涨4.1%,CPI同比上涨1%,通胀数据温和回暖。央行继续实施适度宽松货币政策,重点支持扩内需、科创及中小微企业,为股市提供了较好的流动性环境。重磅产业政策:国务院印发“十五五”碳达峰行动方案;“十五五”中医药振兴规划出炉,短期对创新药板块构成利好。此外,央视财经预测到2029年国内算力卡采购额将达1.44万亿元,利好国产算力产业链。资本市场支持:央行调整资本市场专项工具,将股票回购增持再贷款、证券基金保险互换便利总额度上调至1.5万亿元,为市场提供中长期流动性兜底。二、产业与事件面:超级IPO与地缘扰动长鑫科技IPO启动:国产存储芯片巨头长鑫科技于今日(7月13日)启动初步询价,7月16日将迎来网上申购。作为今年A股最大规模IPO(拟募资295亿元),其启动将对半导体、存储芯片板块形成强事件催化;但同时,机构为参与网下打新需回笼资金,短期内可能对高位科技股造成资金分流压力。商业航天突破:我国可复用火箭实现历史性突破,机构认为卫星组网“大航天时代”将至,对商业航天、卫星板块构成利好。地缘政治扰动:周末美伊在霍尔木兹海峡发生摩擦,伊朗警告射击违规船只并宣布暂时关闭海峡,美方随后发声。此类地缘事件短期对原油板块有利好刺激,但对整体股市和黄金构成一定情绪压制。三、今日盘面走势预判整体基调:震荡分化、先抑后稳。指数很难出现单边大涨或暴跌,大概率呈现“早盘分歧消化、午盘主线发力、尾盘区间拉锯”的走势。关键点位:上证指数上方短期压力位在4030-4080点附近,下方强支撑在3980-3990点,若回踩至此区间具备较强承接力。五、板块机会与风险提示半导体细分:存储芯片、半导体前道设备、先进封装(受长鑫IPO直接催化)。低位绩优赛道:医药生物(创新药/减肥药)、军工装备、新型储能/特高压电力(受政策与高低切换资金承接)。短期规避方向:前期连续大涨的高位半导体、算力、AI纯题材及无业绩支撑的小盘股。在面临获利盘兑现和中报业绩证伪的双重压力下,短期分歧加大,需警惕回调风险。六、实操策略建议仓位控制:在当前的结构性震荡市中,建议保持多看少动,总仓位控制在4-5成左右,预留现金应对盘中变数。操作纪律:摒弃“满仓单一赛道”思维。高位题材股利用早盘冲高机会分批减仓控风险;低位绩优龙头保留底仓,耐心等待早盘回踩支撑位时分批低吸,切忌盲目追高。(注:以上内容综合自公开市场信息,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。)

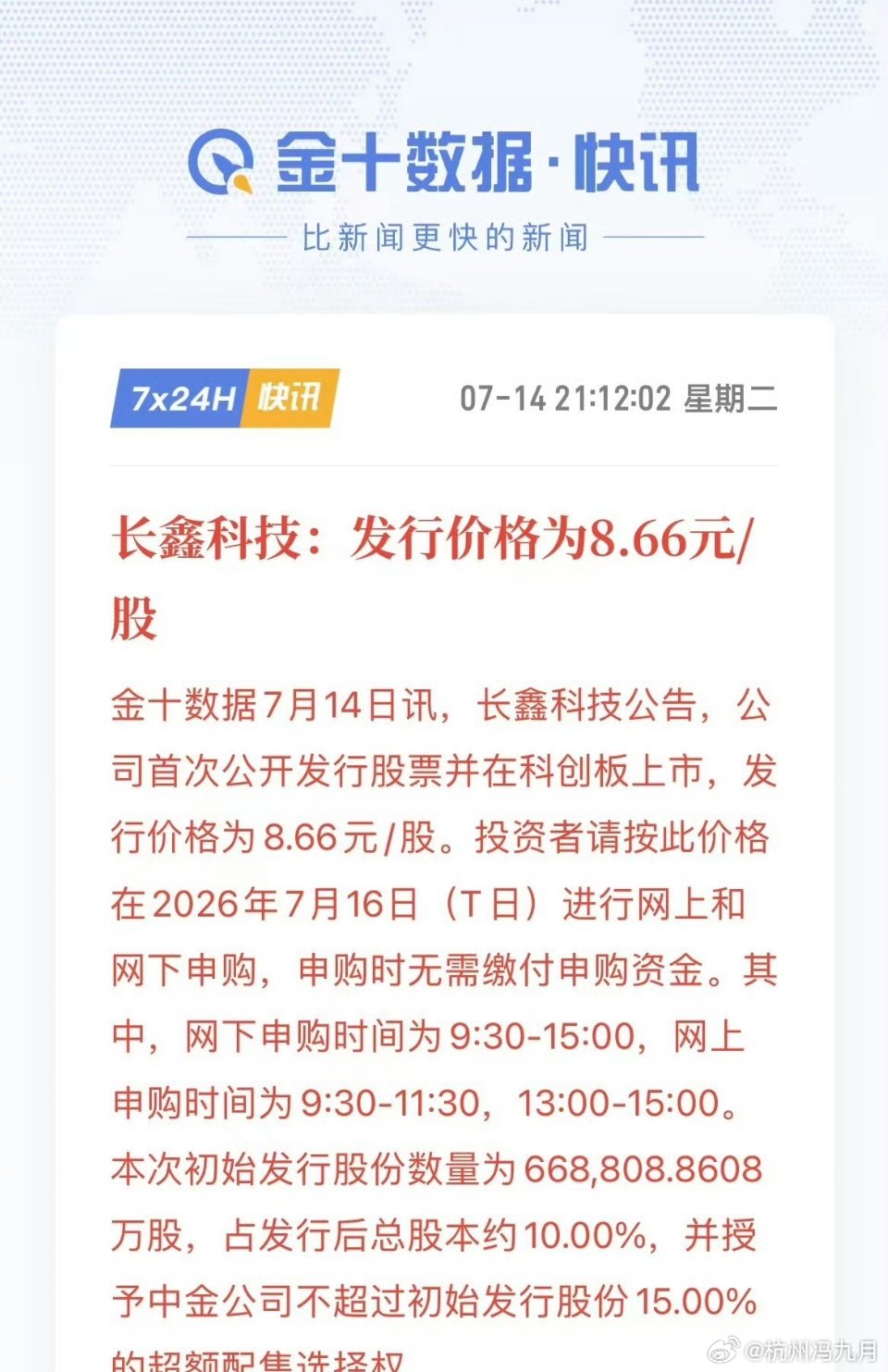

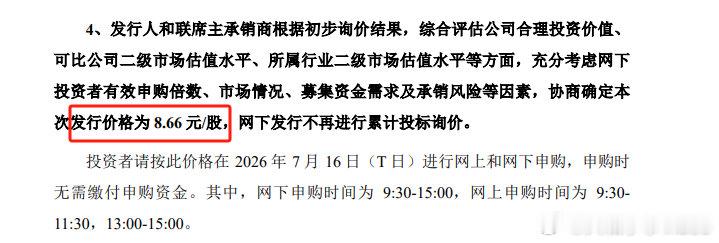

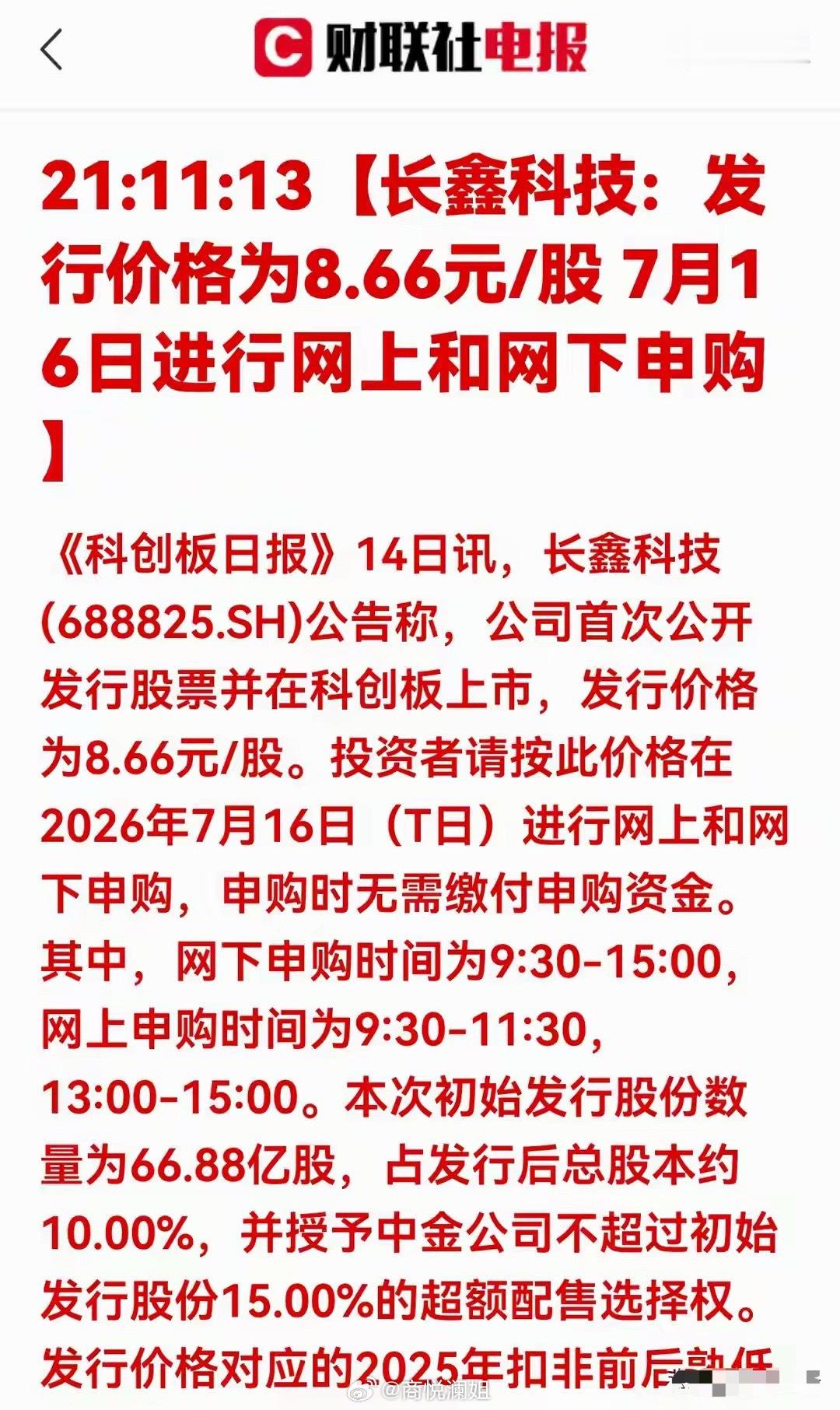

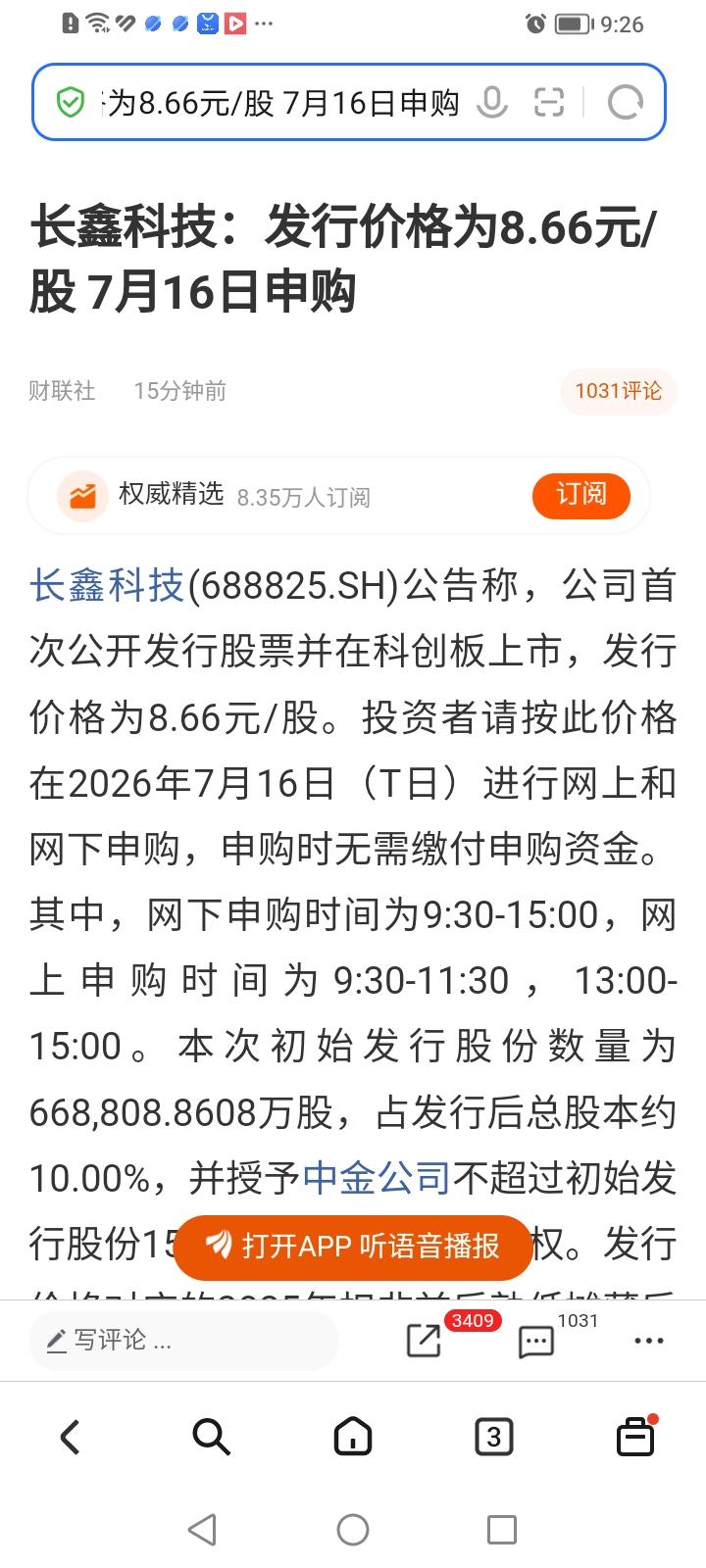

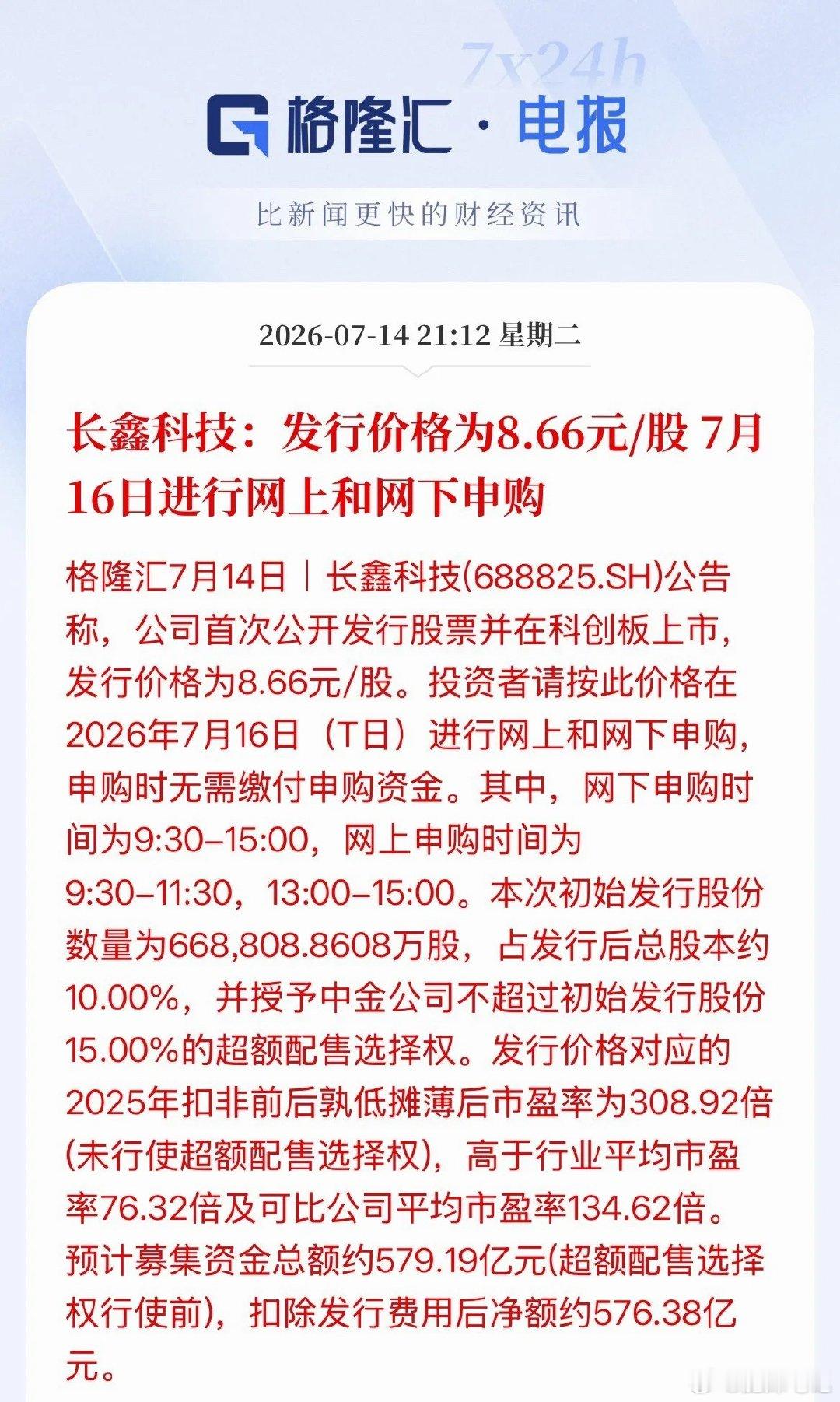

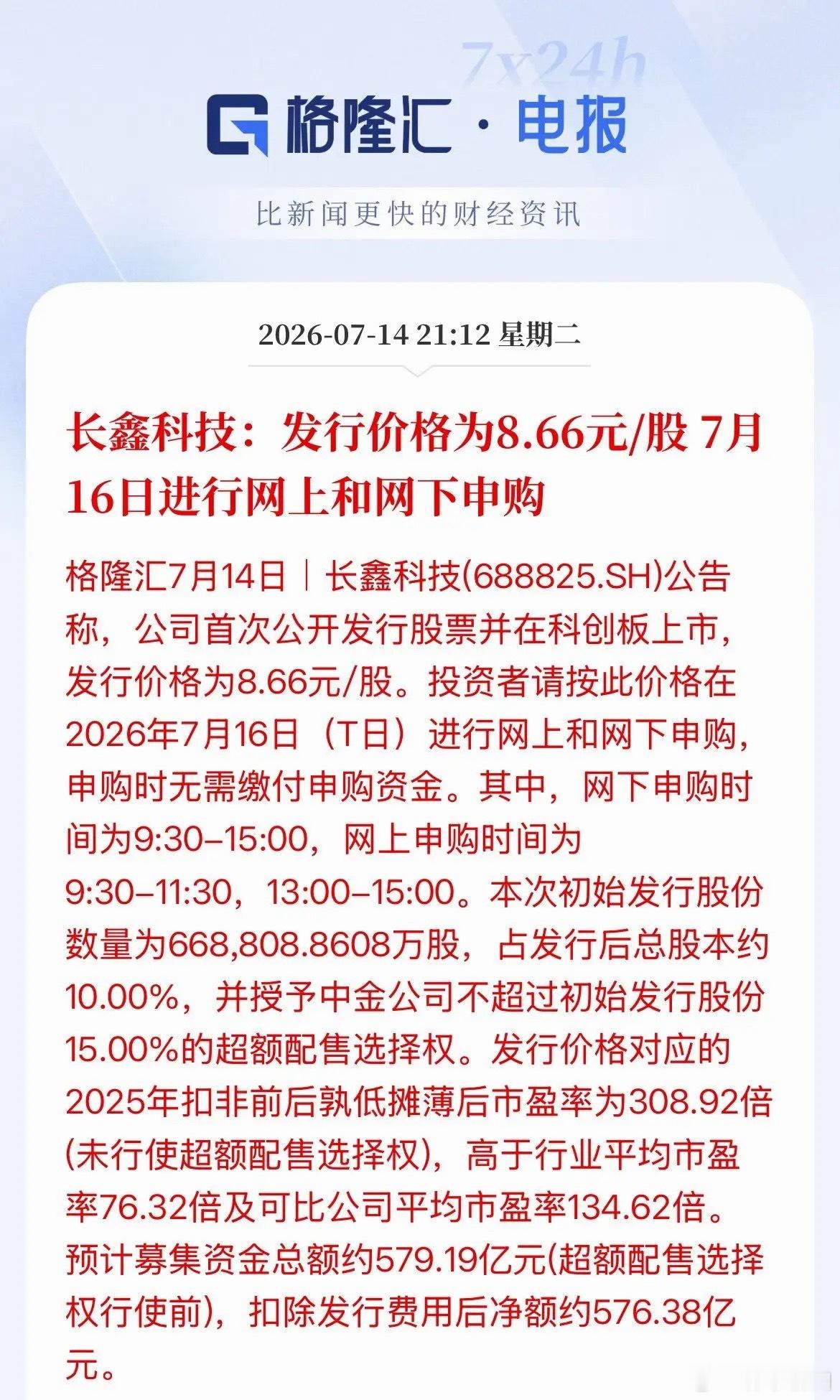

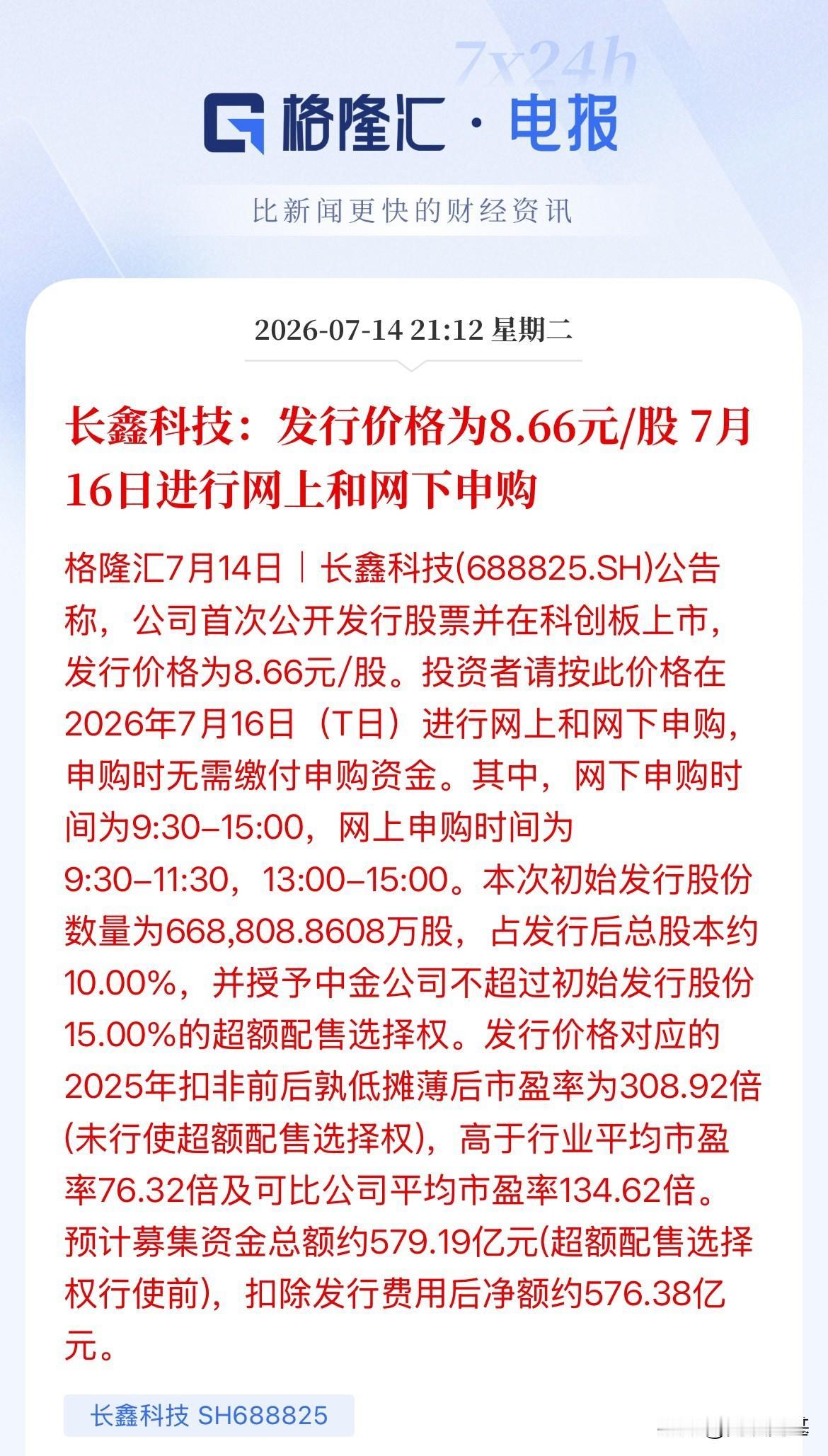

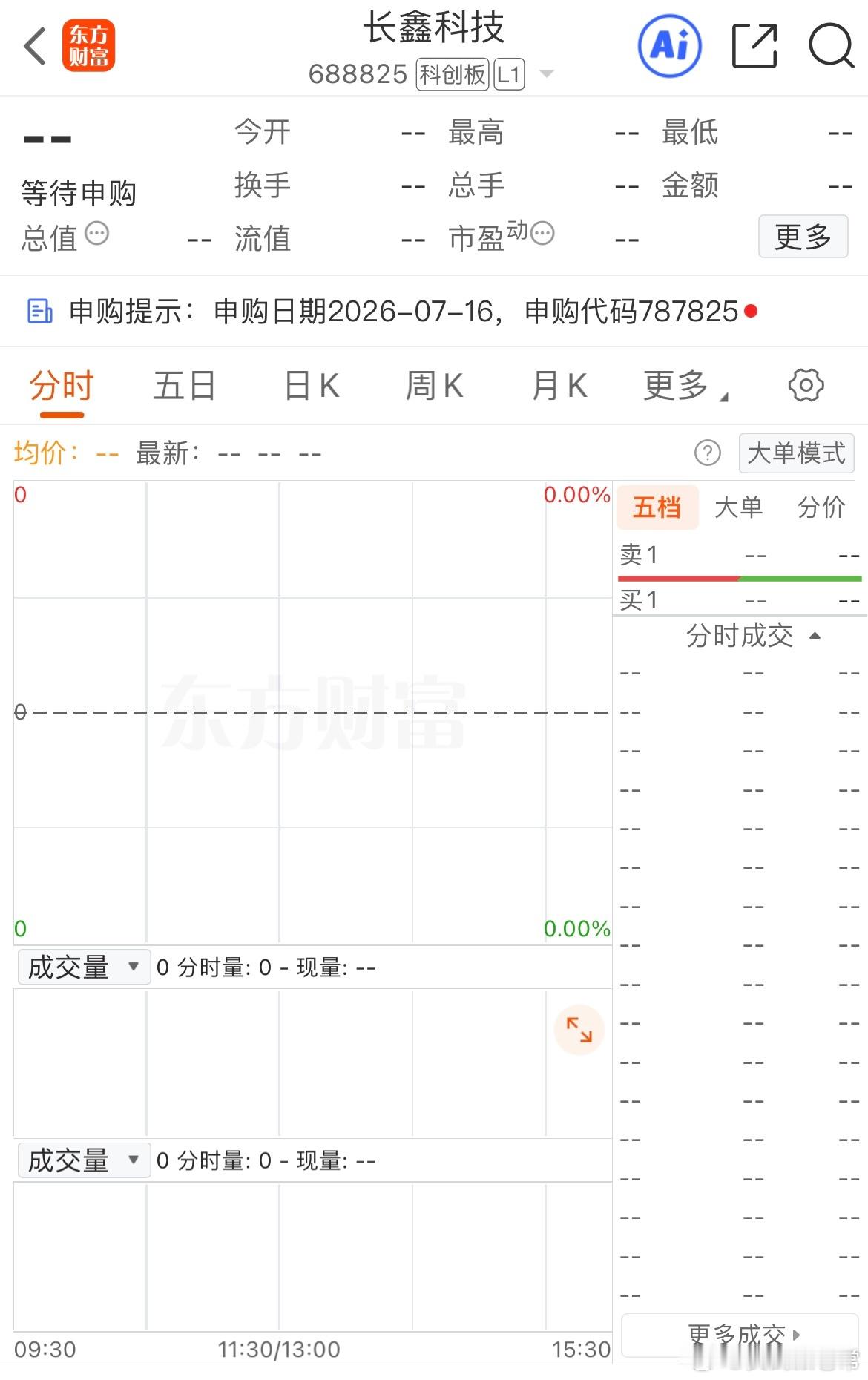

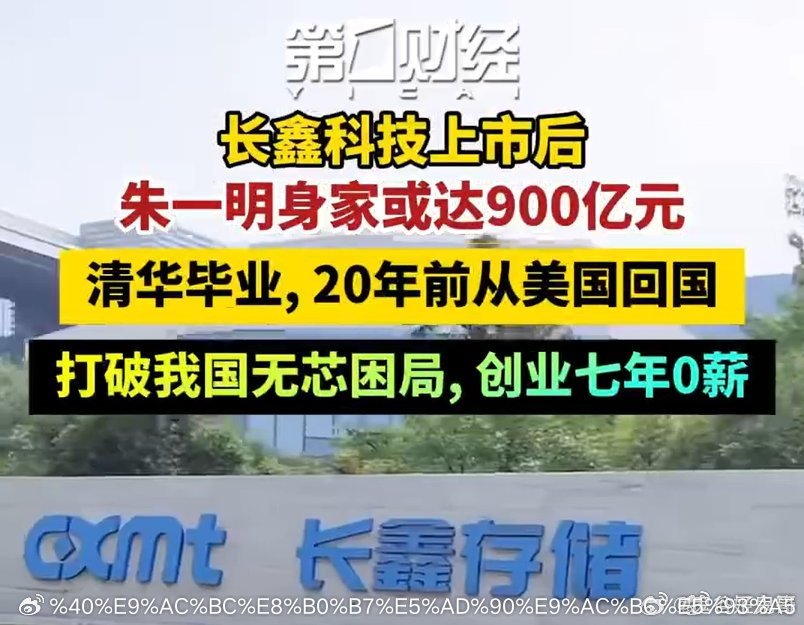

长鑫科技7月16日申购。朱一明持股情况也在这轮IPO中被完全摊开。他持有长鑫科技

长鑫科技7月16日申购。朱一明持股情况也在这轮IPO中被完全摊开。他持有长鑫科技约6.6%的股份,加上持有的兆易创新约4.8%股份(按当前市值约20亿元),这笔账就能算出个大概了。长鑫上市后,如果市值达到2万亿,朱一明身家约700亿元;如果达到3万亿,身家约900亿元。2025年胡润百富榜上,他才120亿元。长鑫这一把,可能让他直接冲进中国富豪榜前十。从荣毅仁到张一鸣,中国首富26年换了15个人,每个名字背后都是一轮产业周期的更替。而长鑫这一把,正在把朱一明推向下一个位置。中国首富的变迁,就是一部浓缩的行业兴衰录。1999-2002年,荣毅仁、刘永好兄弟、荣智健,代表改革红利和草根力量。2003年,32岁的丁磊登顶,互联网首次站上财富之巅。2004-2008年,黄光裕、张茵、杨惠妍轮番登场,零售、造纸、房地产各领风骚。2009年,王传福靠新能源登顶。2010-2013年,宗庆后、梁稳根、王健林轮替,消费、制造、地产并立。2014-2020年,马云、王健林、许家印反复交替,互联网和地产双雄争霸。2021-2025年,钟睒睒靠农夫山泉连续多年蝉联,一个卖水的成了最有钱的人。2026年,43岁的张一鸣以5500亿元登顶,AI和硬科技时代正式到来。26年,15个人。首富换得比手机还快。不是人的问题,是时代的切换太快了。20年前你不知道马云,10年前你不知道张一鸣,5年前你不知道朱一明。而下一个首富,也许此刻正在某个你根本没听说过的赛道里,用你看不懂的方式,悄悄改变规则。长鑫上市后,朱一明的身家可能从120亿飙到900亿。这在20年前是荣家的财富级,在10年前是地产大佬的级别,在今天——它是一家长鑫就能做到的事。行业的兴衰、政策的转向、技术的迭代——每一个名字的更替,都在提醒你:财富的流向,从来不是一成不变的。而你的财富,很可能不在你出生的年代,而在你愿意为哪个时代下注。

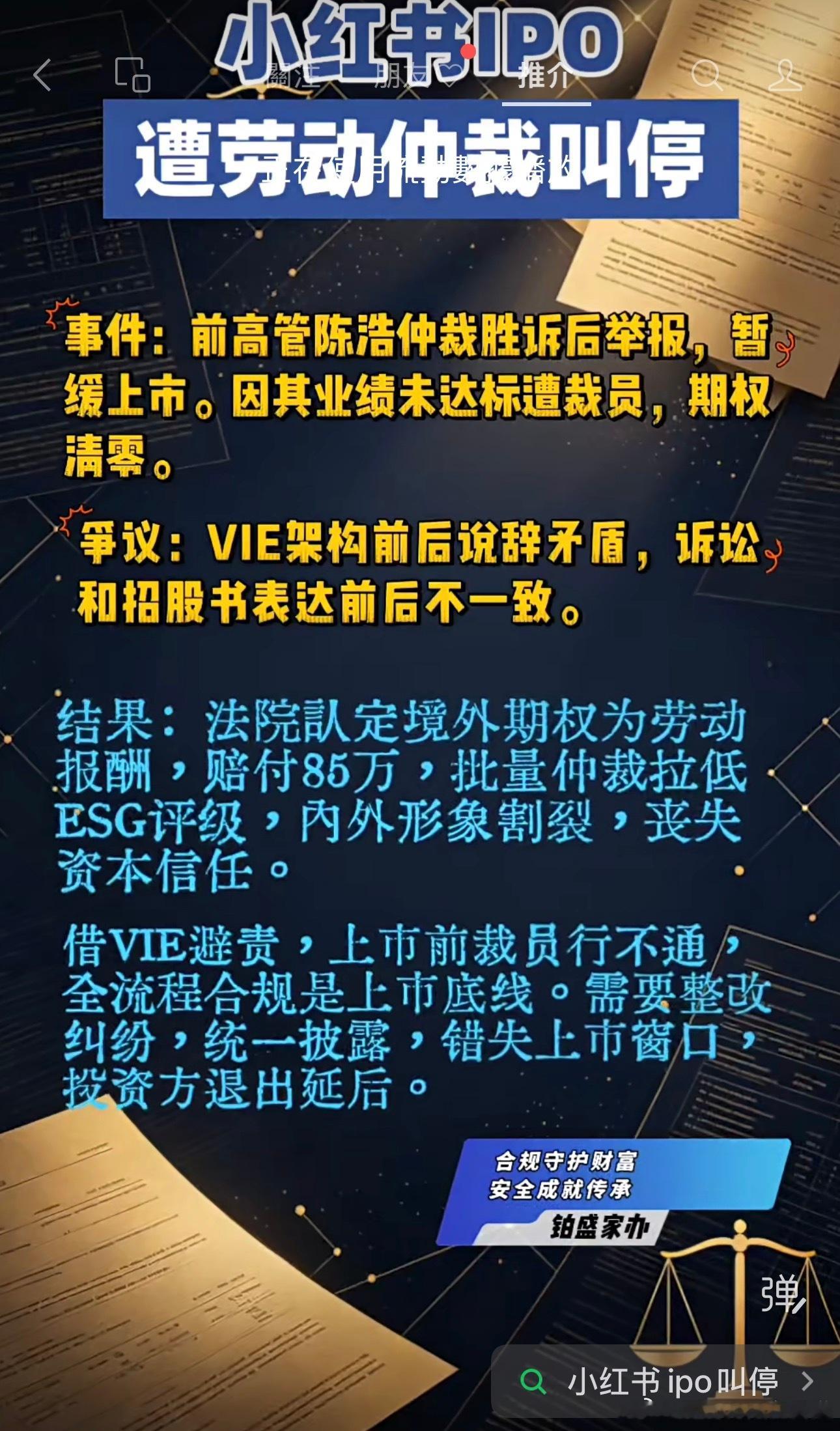

小红书IPO叫停,欺负老实人,天道轮回

小红书IPO叫停,欺负老实人,天道轮回

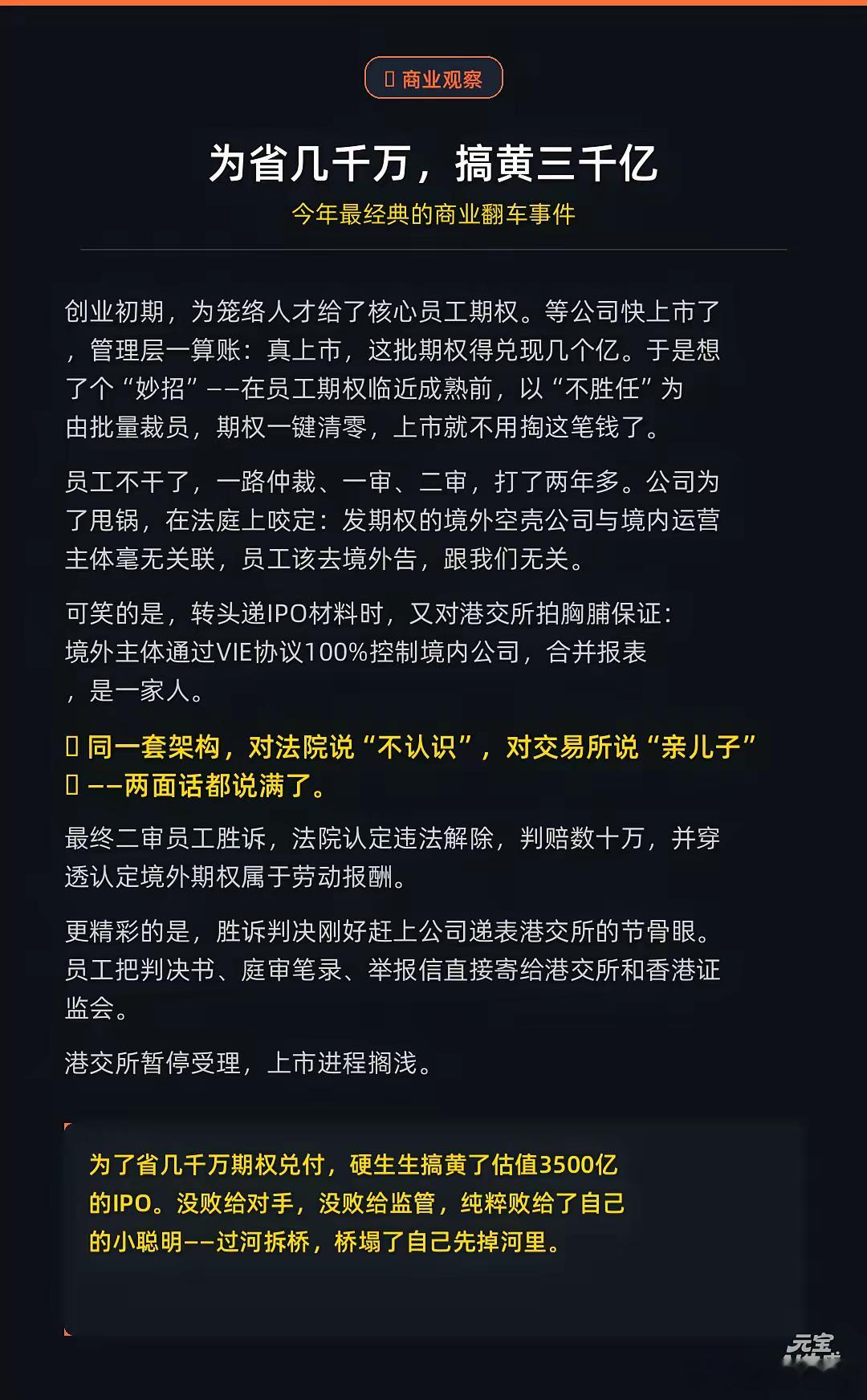

前员工阻挠小红书IPO的举动,究竟会不会影响其上市?更重要的是,这是否会冲击

前员工阻挠小红书IPO的举动,究竟会不会影响其上市?更重要的是,这是否会冲击到中国互联网公司本就摇摇欲坠的VIE(可变利益实体)架构?我不认为这会导致小红书在IPO前崩盘,但这确实构成了威胁。小红书此前声称,其通过协议实施控制的境外实体与境内运营实体关系不大。这一断言在本质上动摇了VIE规则的底层逻辑。这让人不由得想起2011年的阿里巴巴-支付宝事件。当时,马云宣称支付宝的境内运营实体与协议控制架构相互独立,以此挑战外资股东的权益。这引发了一场前所未有的“VIE危机”。尽管那次具体问题最终得到了解决,但它给该架构留下了持久的阴影。在过去十年中,尽管经历了支付宝事件,VIE模式仍保持了相对稳定,并未遭受巨大损失。然而,如今格局已然改变。时至今日,VIE已经不再是中国互联网或AI公司的首选框架。根本性的转变发生在2020年之后,伴随着中美竞争从贸易和技术领域蔓延至资本市场:美国监管机构开始要求审查中国公司的审计底稿,这动摇了VIE模式的根基。在滴滴事件之后,中国国家互联网信息办公室(网信办)对境外上市引入了严格的安全审查。这些因素交织在一起,基本堵死了中国公司赴美上市的通道。如今VIE架构的底层逻辑已经转向香港上市,因为大型“明星”企业赴美上市的路径实际上已被关闭。因此,即便这次具体事件对小红书产生了影响,VIE架构本身也已经失去了原有的意义。对于香港IPO而言,公司是使用VIE还是其他框架,已经不再那么至关重要。我相信小红书最终仍会成功在香港上市,长远来看不会受到影响。即使VIE架构最终被拆除,也会有新的模式出现来替代它以实现香港上市。只要这些公司不是去纽交所或纳斯达克,VIE架构的历史使命基本上就已经完成了。

前员工阻挠小红书IPO的举动,究竟会不会影响其上市?更重要的是,这是否会冲击

前员工阻挠小红书IPO的举动,究竟会不会影响其上市?更重要的是,这是否会冲击到中国互联网公司本就摇摇欲坠的VIE(可变利益实体)架构?我不认为这会导致小红书在IPO前崩盘,但这确实构成了威胁。小红书此前声称,其通过协议实施控制的境外实体与境内运营实体关系不大。这一断言在本质上动摇了VIE规则的底层逻辑。这让人不由得想起2011年的阿里巴巴-支付宝事件。当时,马云宣称支付宝的境内运营实体与协议控制架构相互独立,以此挑战外资股东的权益。这引发了一场前所未有的“VIE危机”。尽管那次具体问题最终得到了解决,但它给该架构留下了持久的阴影。在过去十年中,尽管经历了支付宝事件,VIE模式仍保持了相对稳定,并未遭受巨大损失。然而,如今格局已然改变。时至今日,VIE已经不再是中国互联网或AI公司的首选框架。根本性的转变发生在2020年之后,伴随着中美竞争从贸易和技术领域蔓延至资本市场:美国监管机构开始要求审查中国公司的审计底稿,这动摇了VIE模式的根基。在滴滴事件之后,中国国家互联网信息办公室(网信办)对境外上市引入了严格的安全审查。这些因素交织在一起,基本堵死了中国公司赴美上市的通道。如今VIE架构的底层逻辑已经转向香港上市,因为大型“明星”企业赴美上市的路径实际上已被关闭。因此,即便这次具体事件对小红书产生了影响,VIE架构本身也已经失去了原有的意义。对于香港IPO而言,公司是使用VIE还是其他框架,已经不再那么至关重要。我相信小红书最终仍会成功在香港上市,长远来看不会受到影响。即使VIE架构最终被拆除,也会有新的模式出现来替代它以实现香港上市。只要这些公司不是去纽交所或纳斯达克,VIE架构的历史使命基本上就已经完成了。

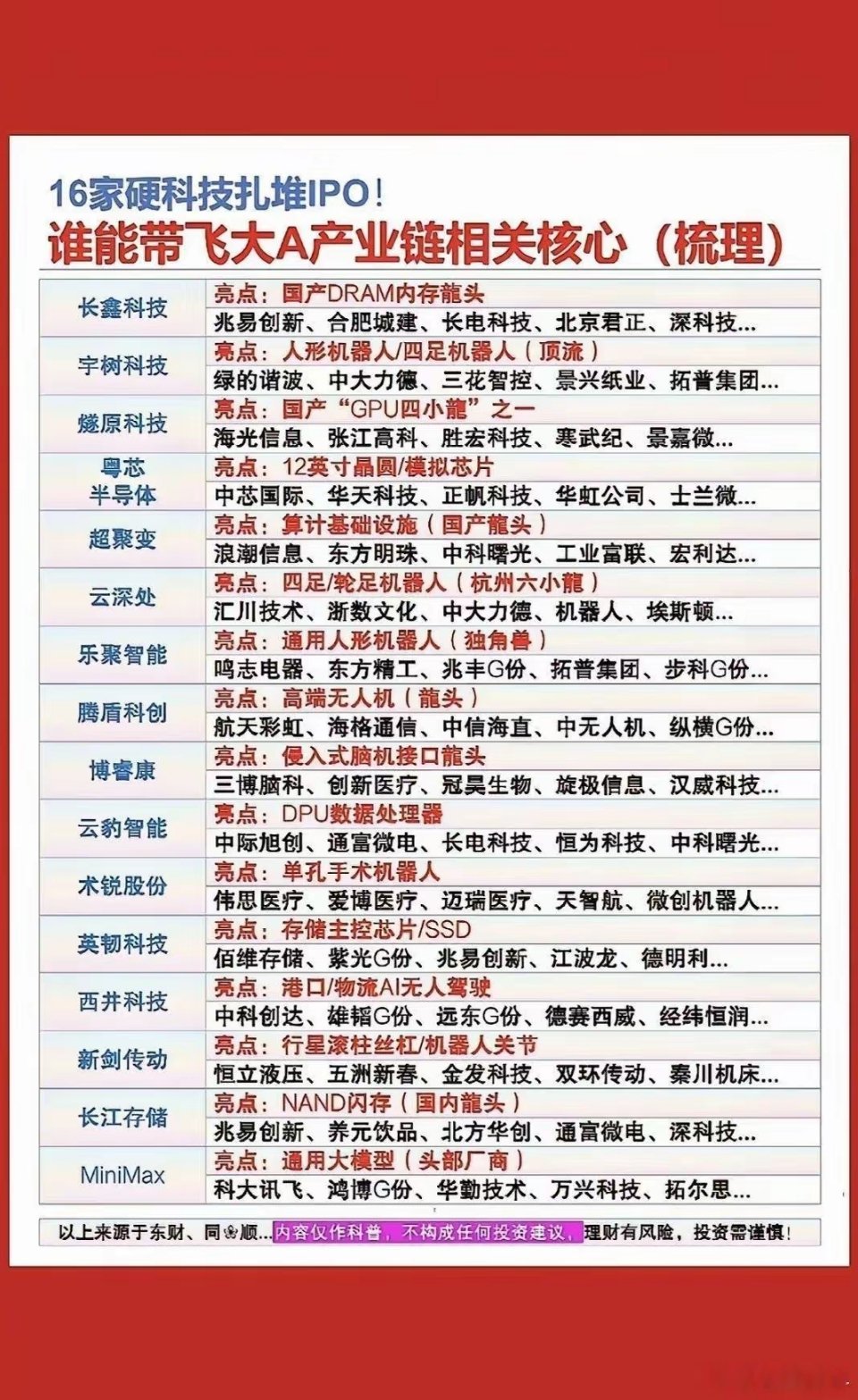

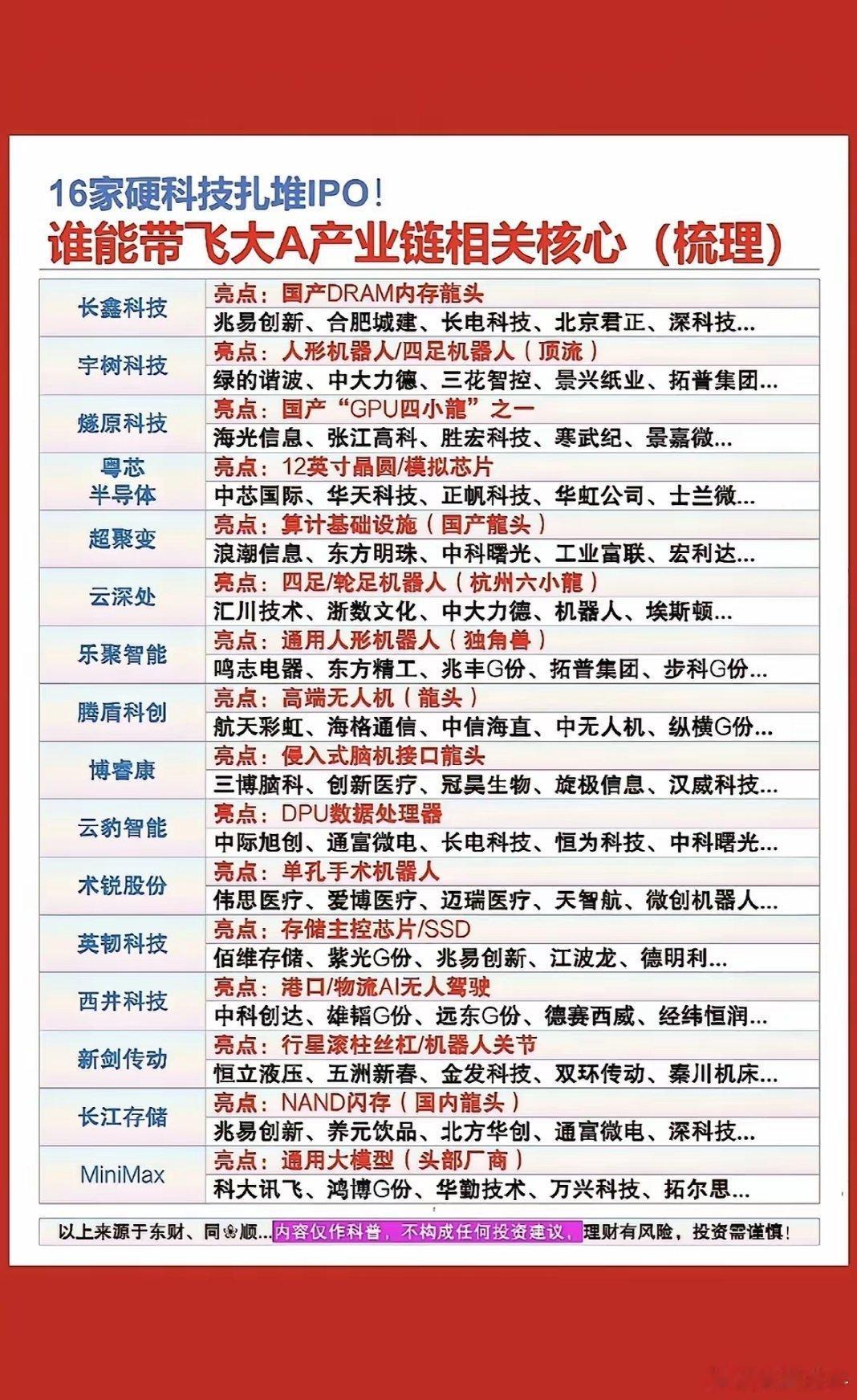

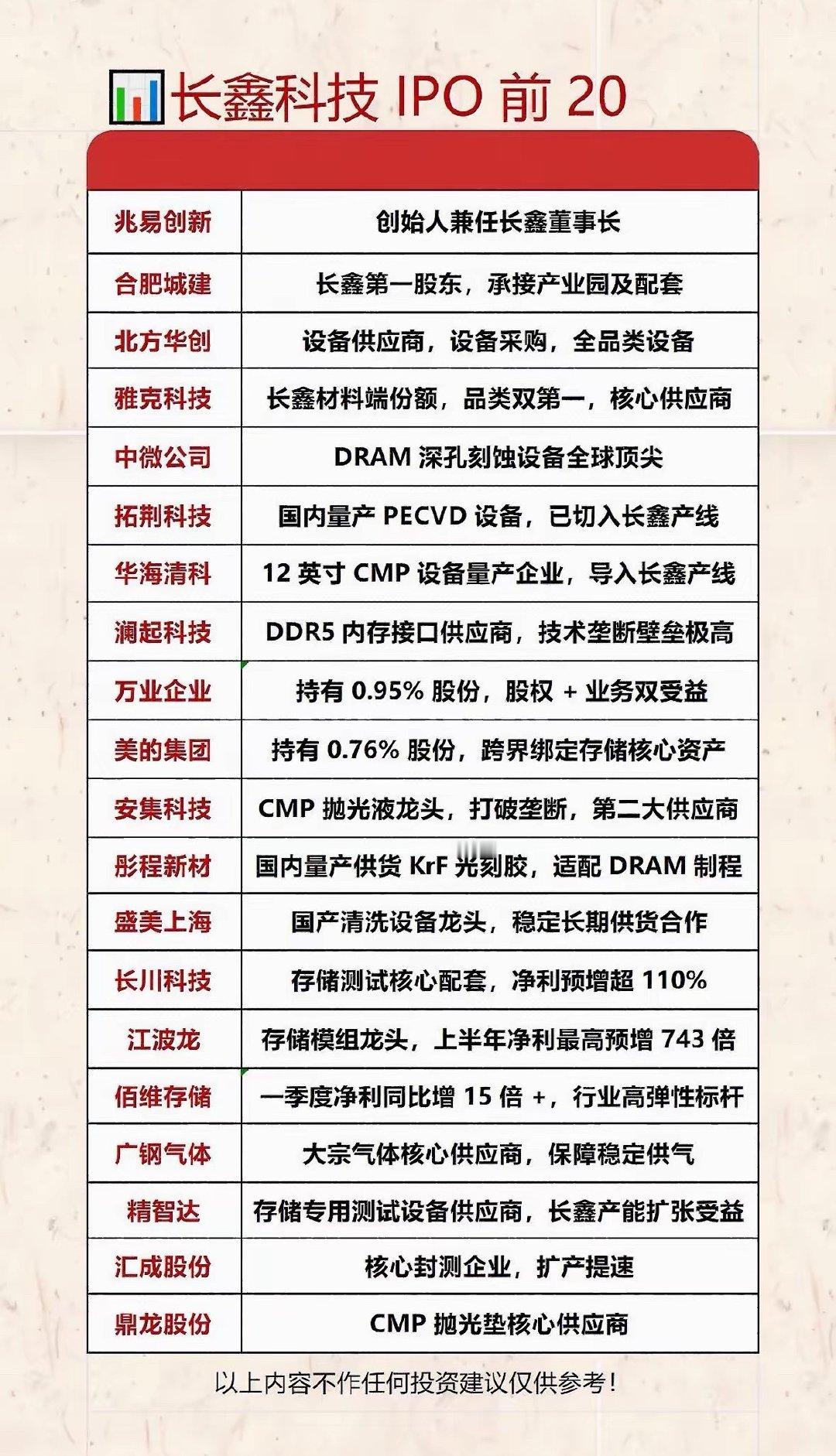

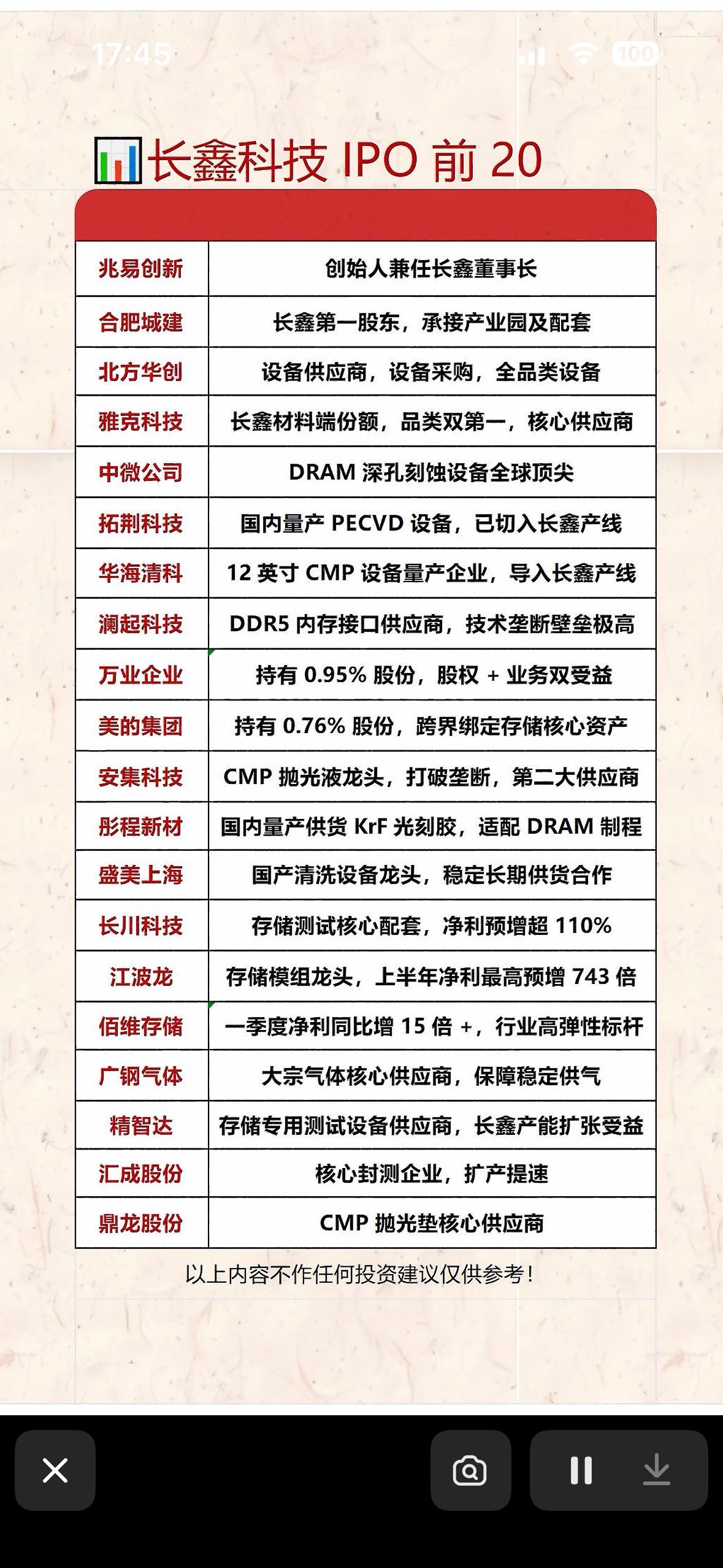

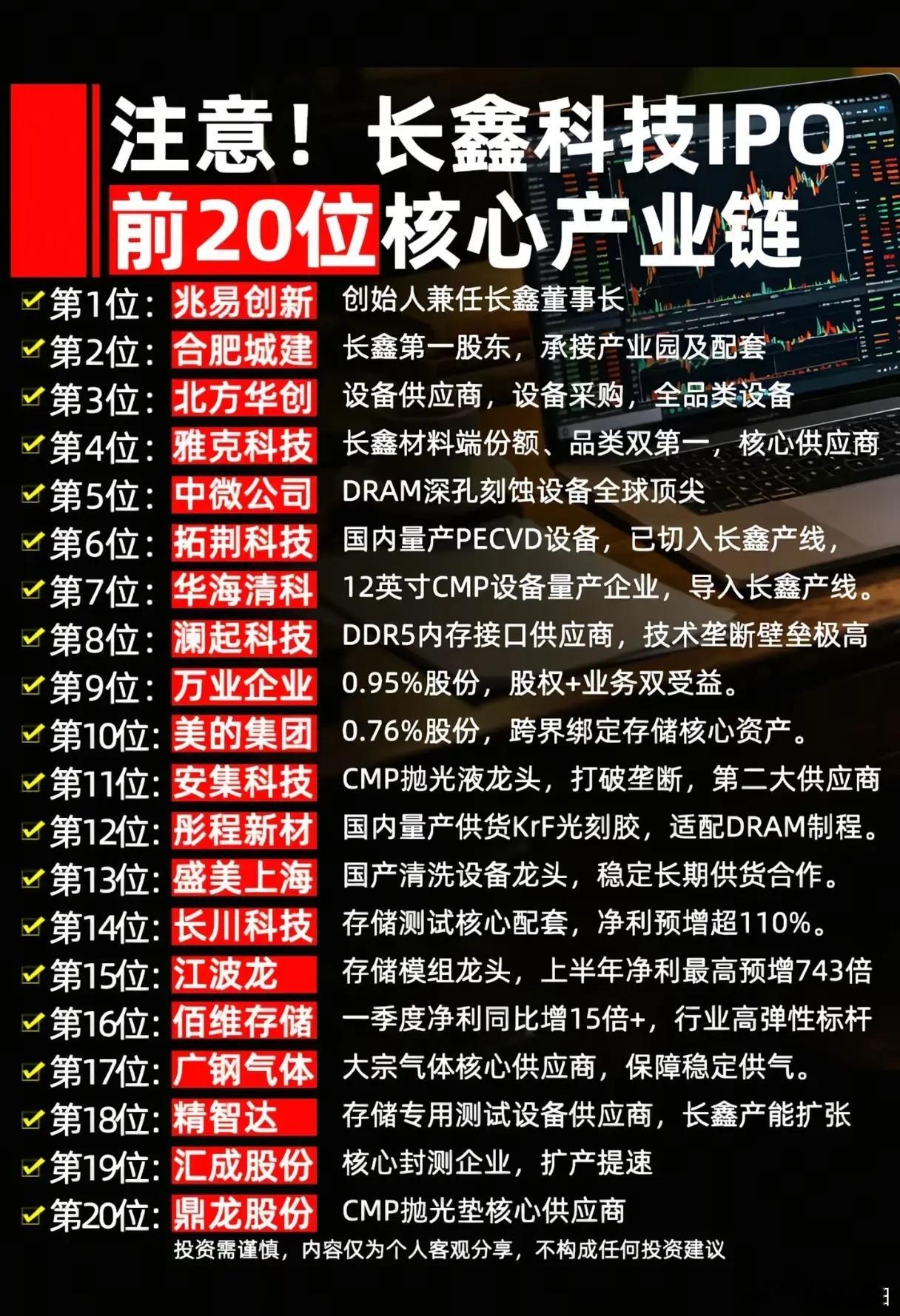

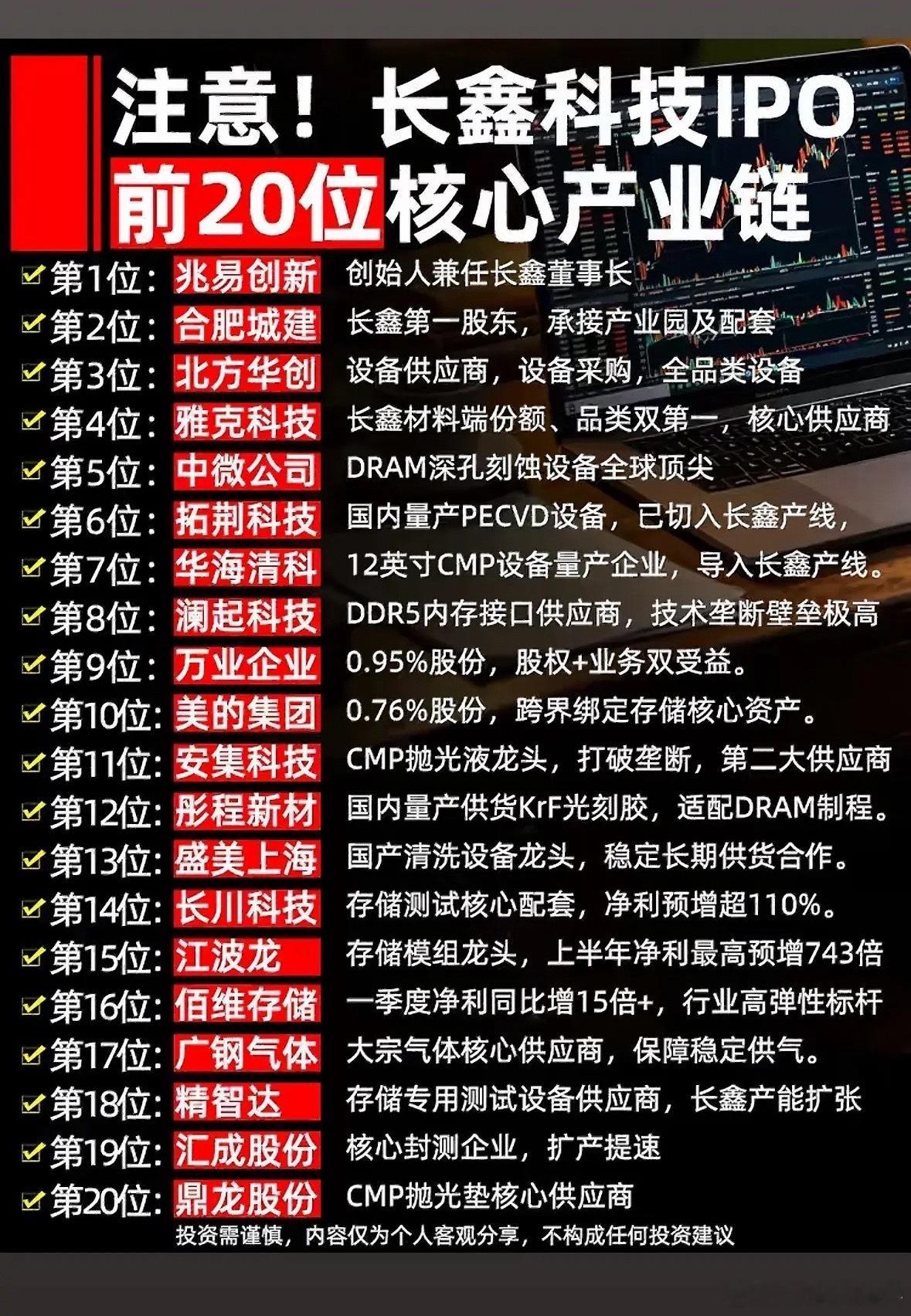

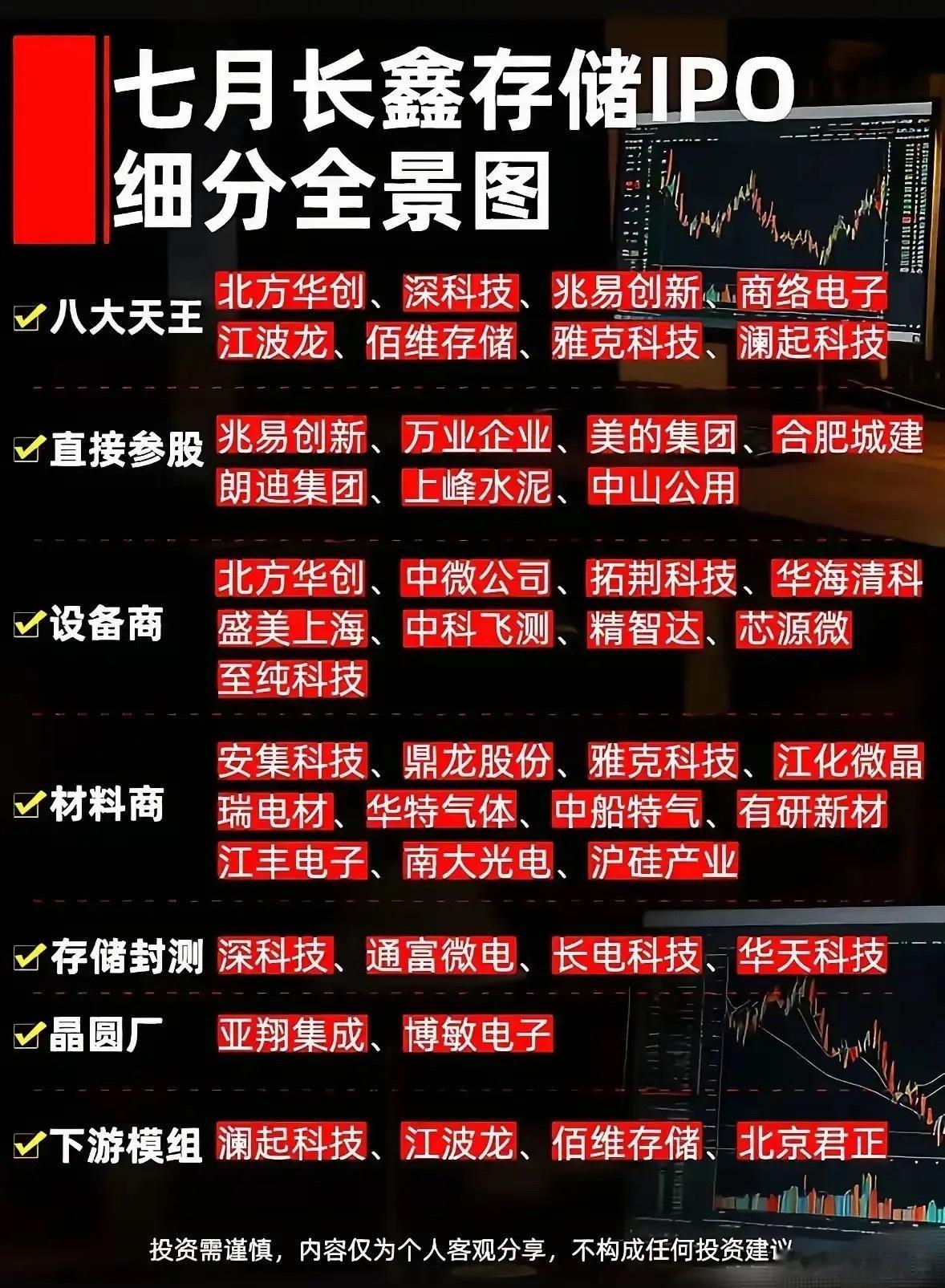

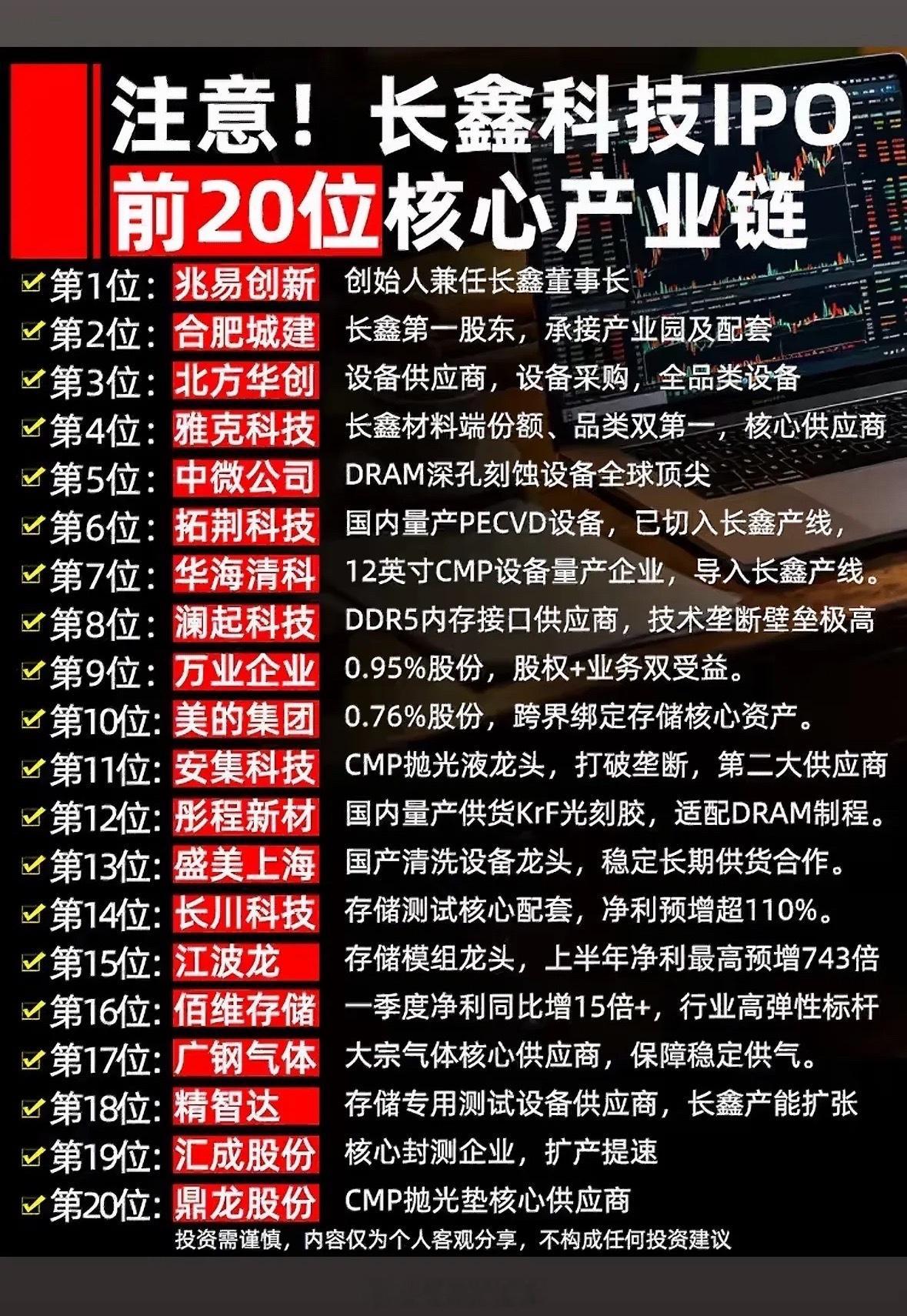

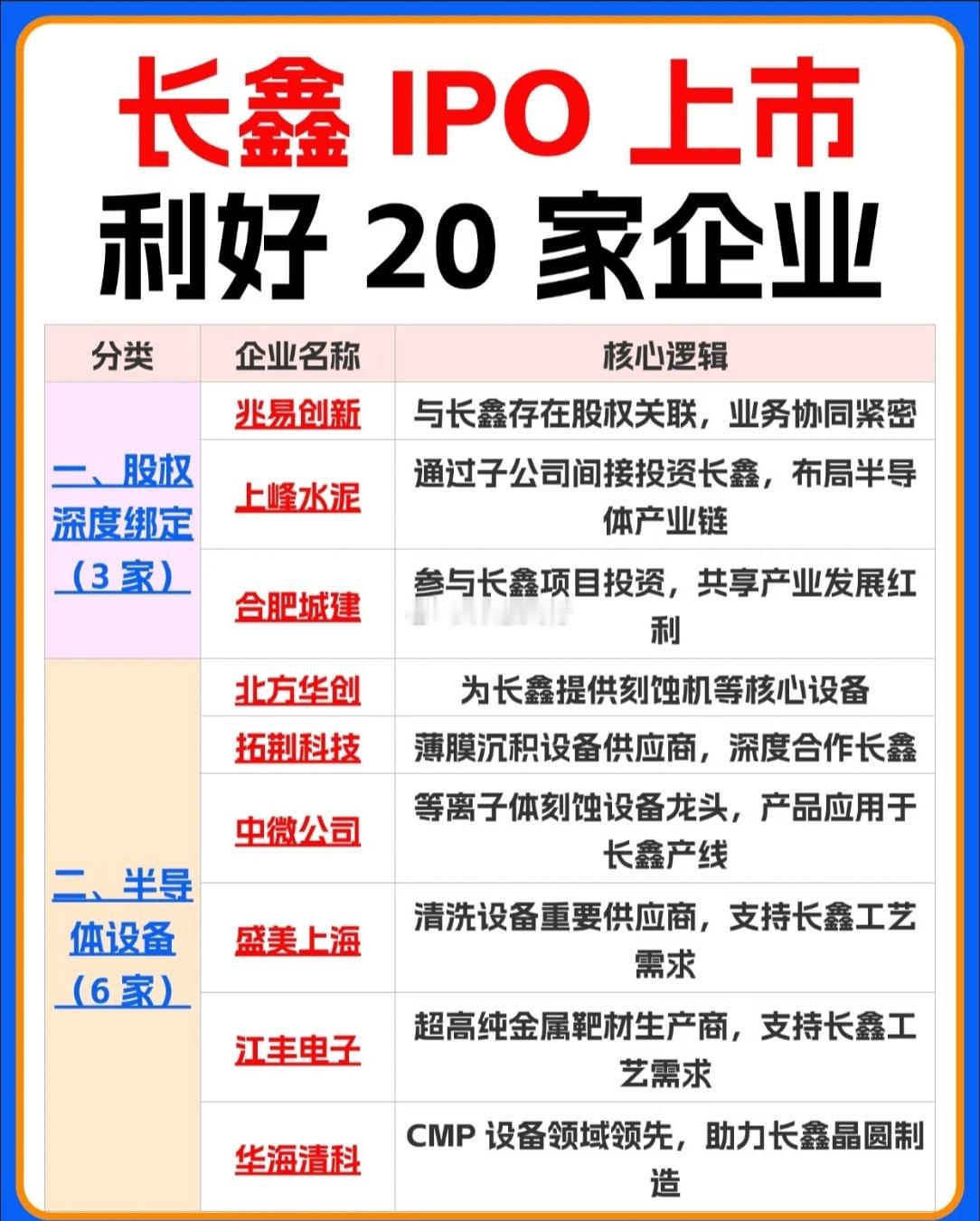

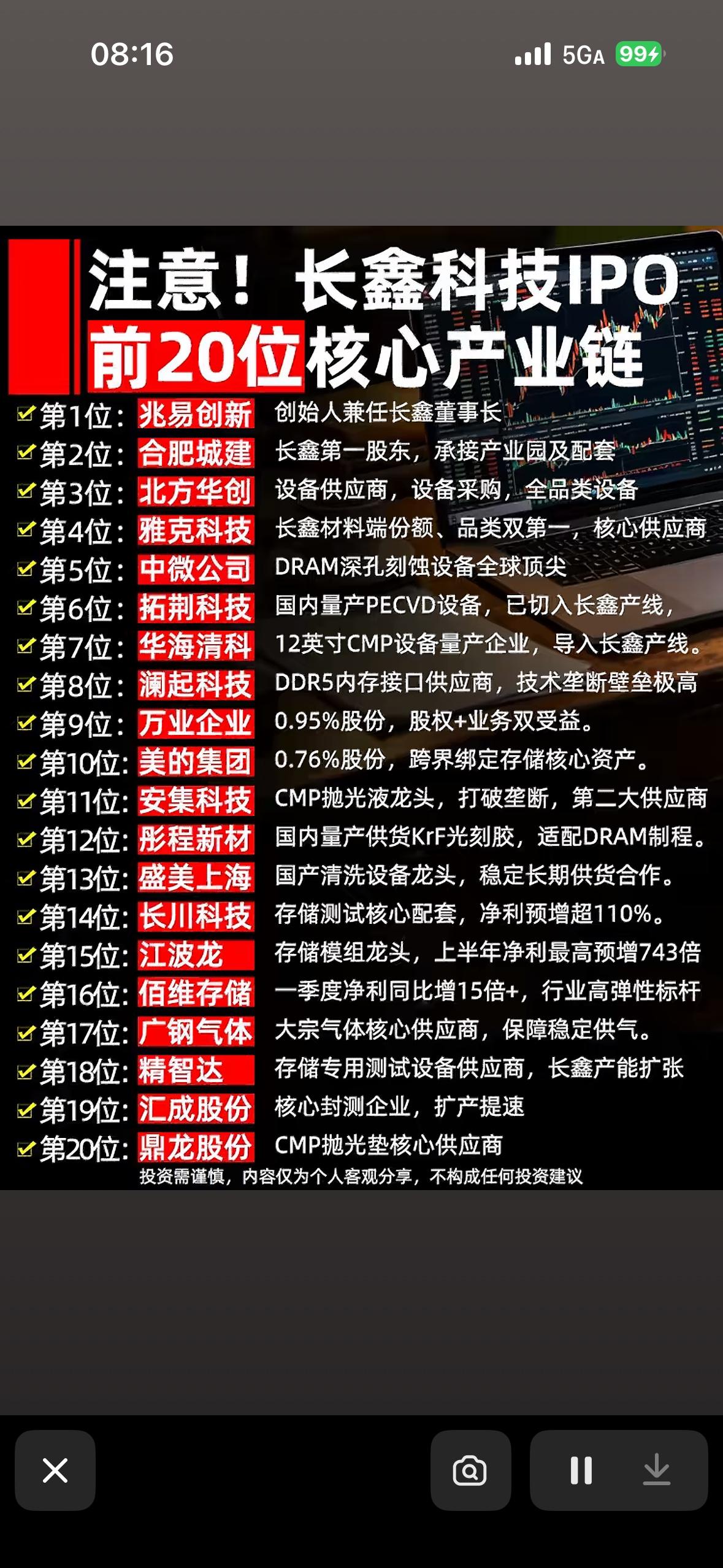

长鑫科技IPO启动,国产DRAM产业链映射图谱梳理,有没有你的票?

长鑫科技IPO启动,国产DRAM产业链映射图谱梳理,有没有你的票?