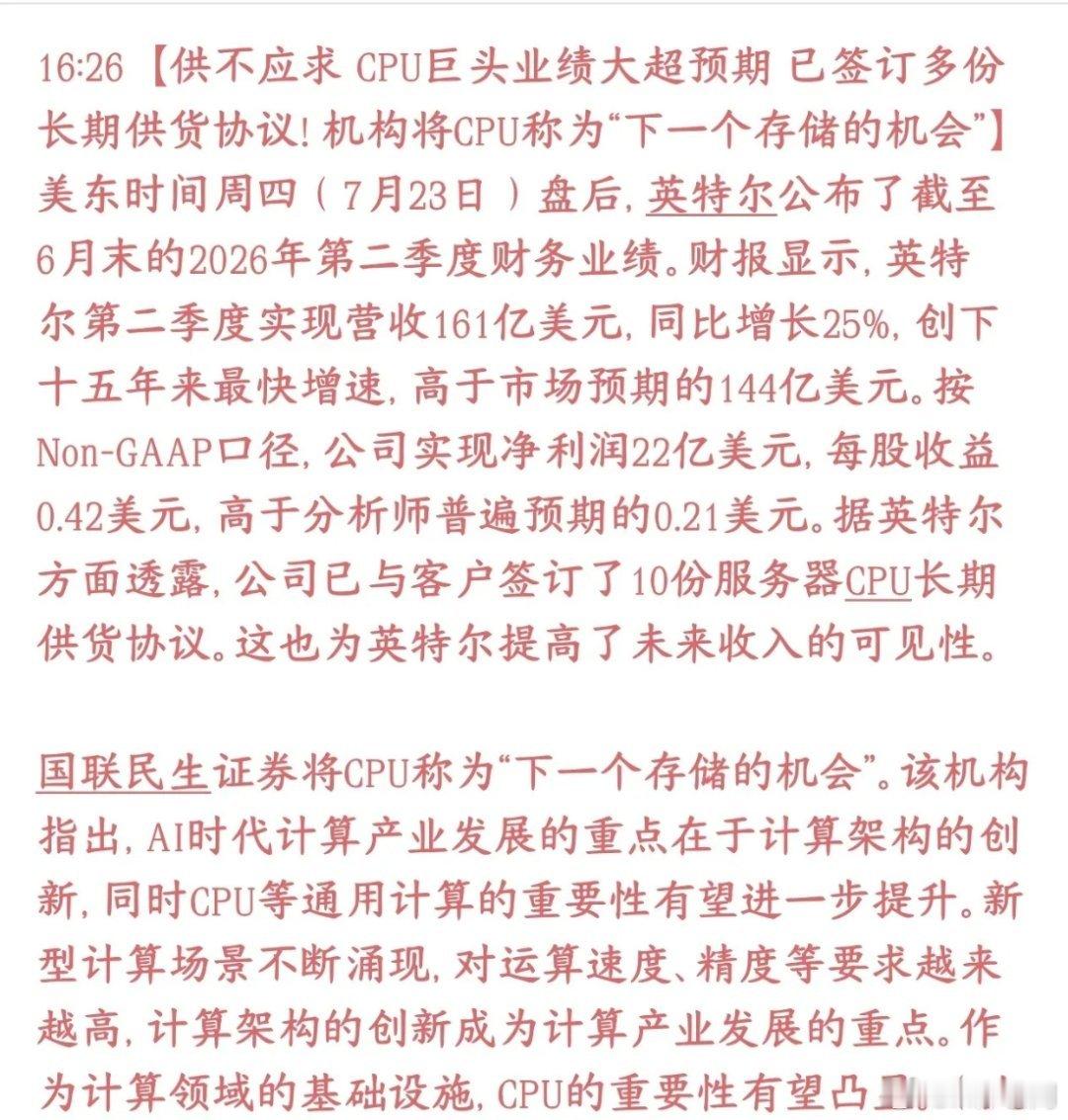

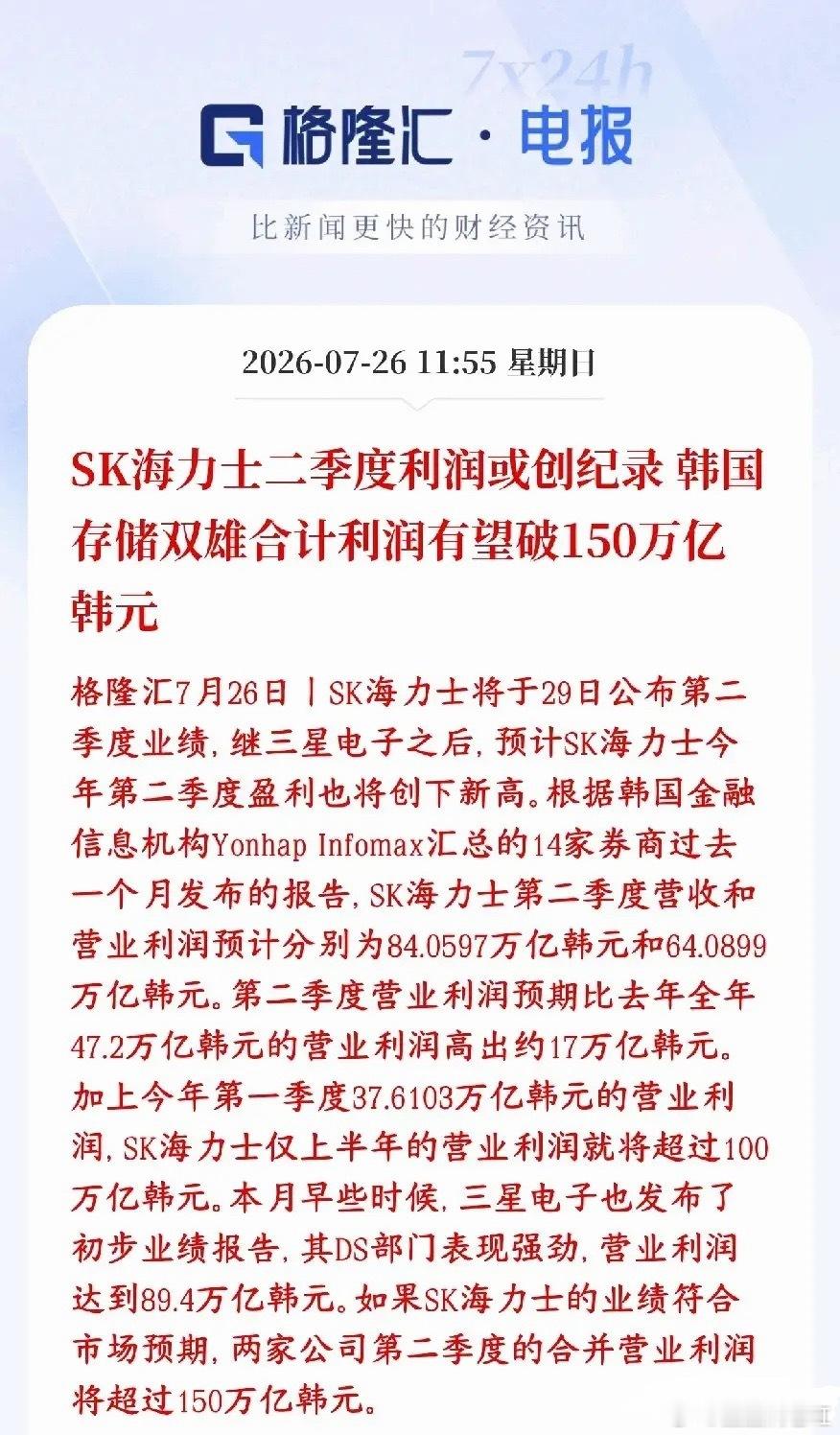

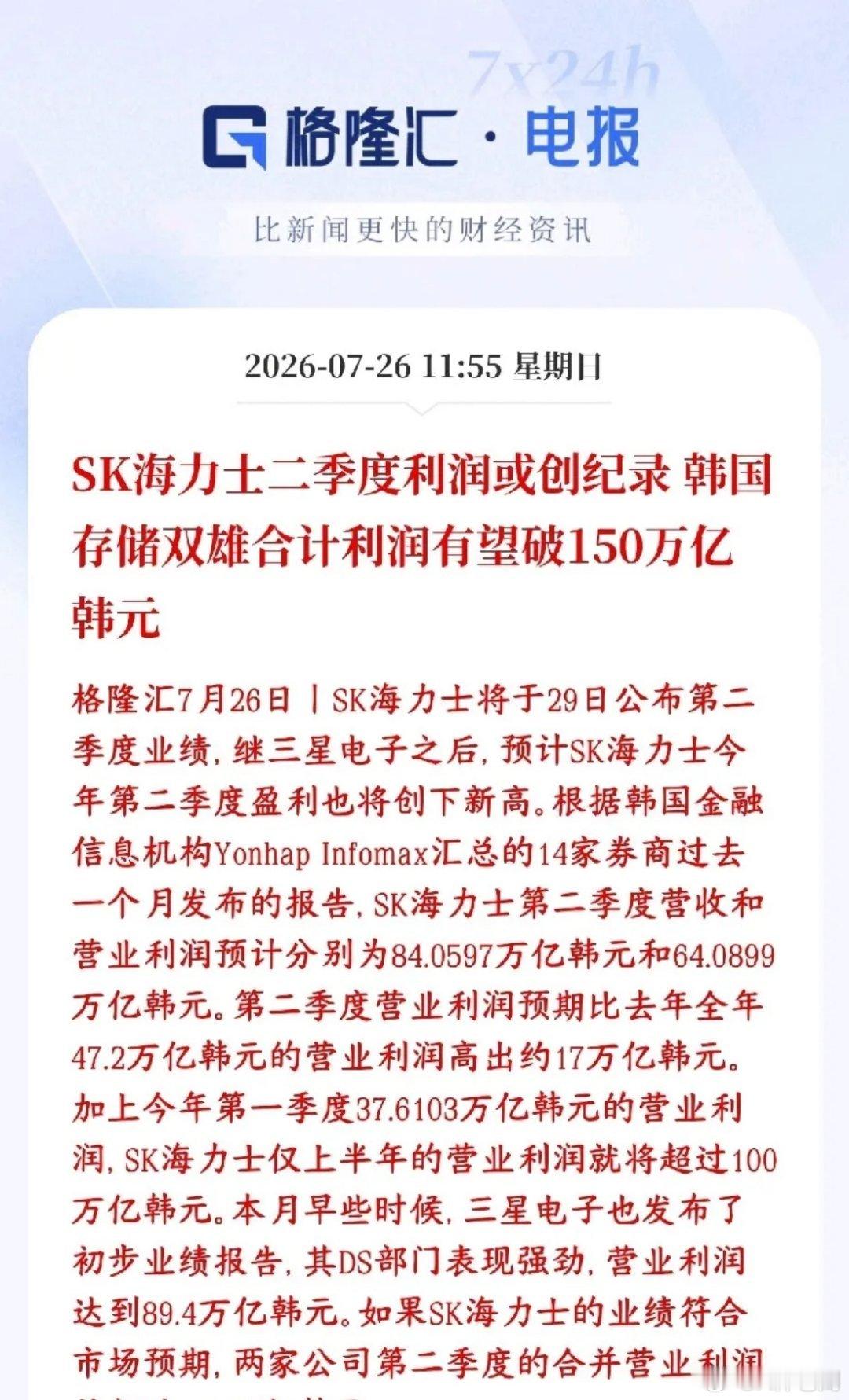

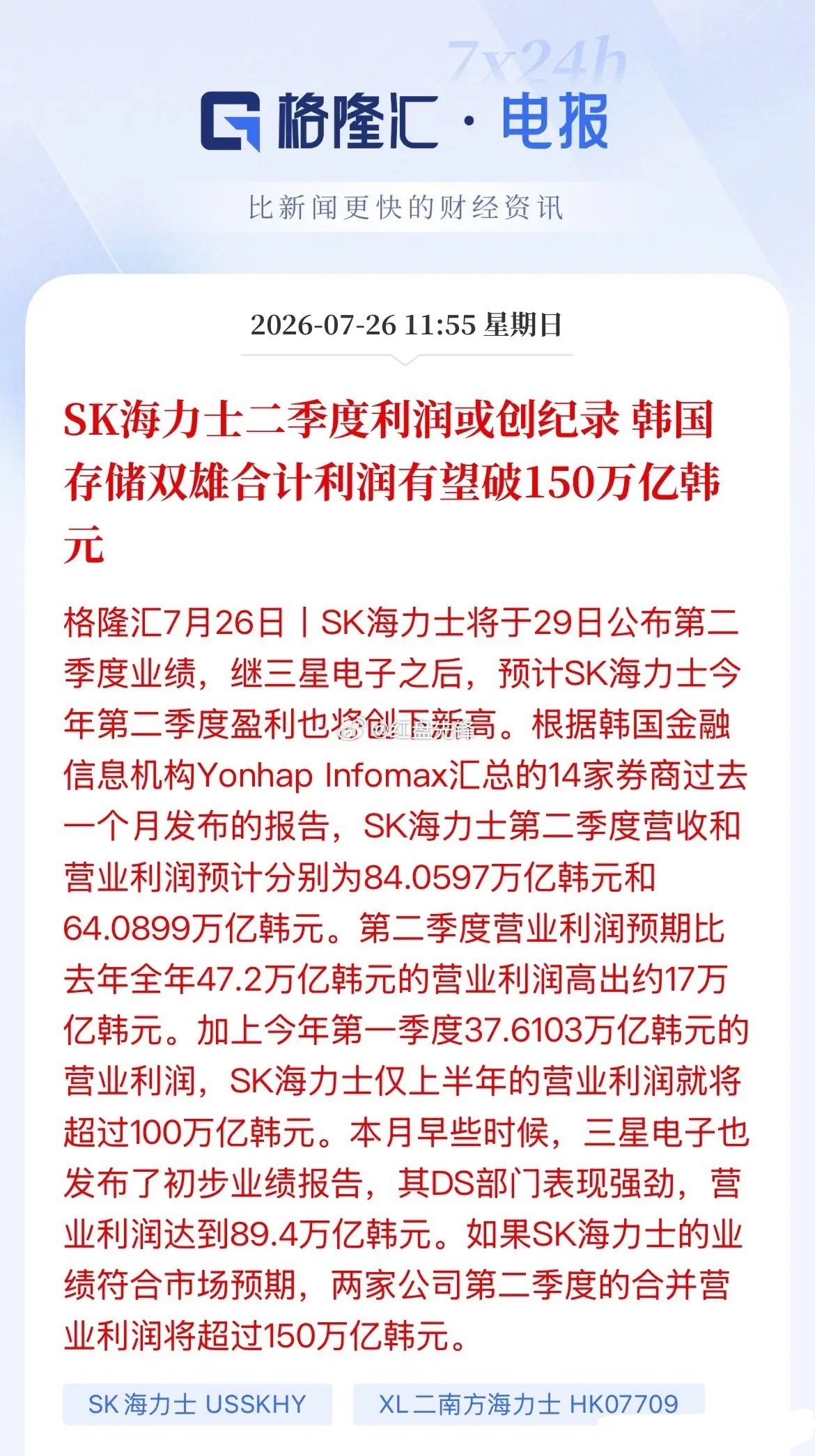

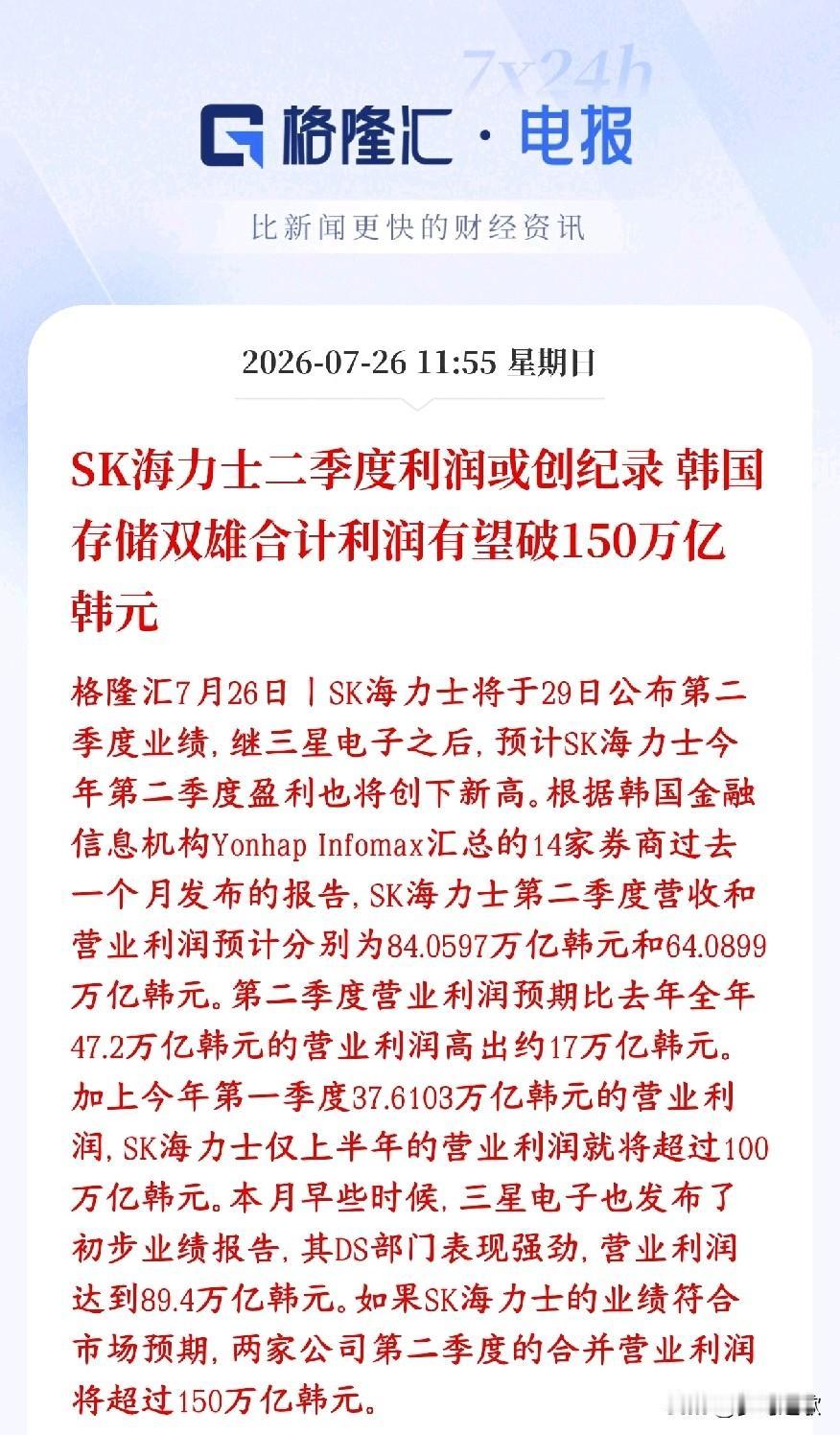

标签: sk海力士

夜谈外盘|今晚美股行情,看得让人头皮发麻同一个市场,走出极致冰火两重天。必需消费

夜谈外盘|今晚美股行情,看得让人头皮发麻同一个市场,走出极致冰火两重天。必需消费持续走强,可口可乐大幅上行,年内涨幅已经来到30%;反观科技硬件全线遭遇抛售,美光大跌12%,年内涨幅近乎全部回吐。不止美光,康宁暴跌19%,闪迪大跌17%,SK海力士同步重挫。叠加此前韩国股市大幅下挫,全球科技成长板块迎来同步调整,下跌动能短期难以快速止住。盘面上大量获利筹码集中出逃,抛压持续释放。大额资金进场承接,都很难掀起有效反弹。当下谁愿意接盘,谁又敢于贸然进场博弈?显而易见,全球资金正在做出明确选择,资金偏好已经发生明显转移。高位成长赛道的风险,所有人都需要正视。⚠️温馨提示:以上仅为个人盘面观察,不构成投资建议,股市有风险,投资需谨慎。

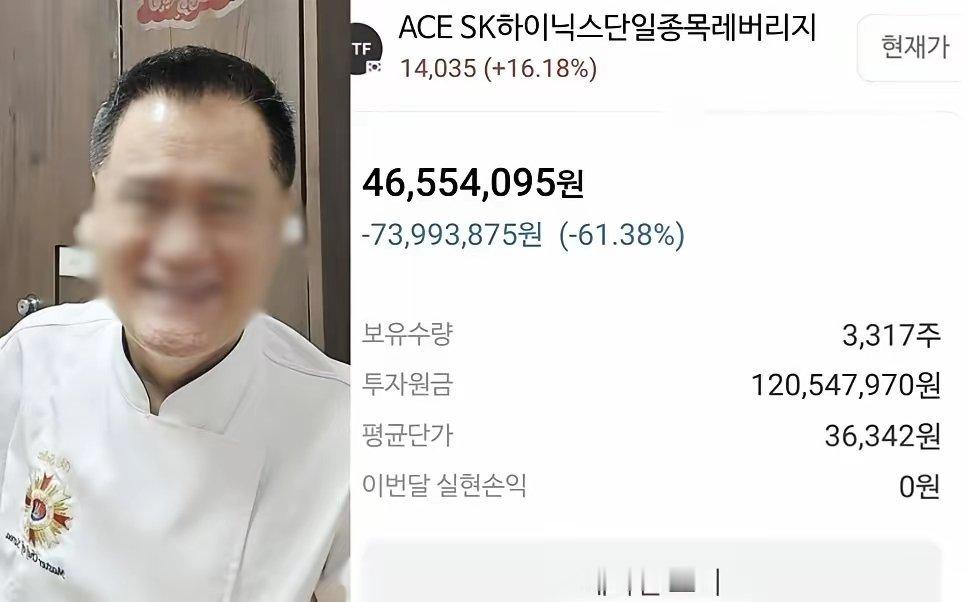

标题:涨的时候有多热闹,跌的时候就有多煎熬!全球存储龙头集体雪崩行情真的印证一句

标题:涨的时候有多热闹,跌的时候就有多煎熬!全球存储龙头集体雪崩行情真的印证一句话,上涨阶段人声鼎沸,调整来临悄无声息。近期海外存储赛道迎来大幅杀跌,美光、闪迪、SK海力士、三星全线大跌,不少龙头个股从年内高点回撤幅度直接超过五成。回看这一轮行情,之前存储芯片一路拉升的时候,市场到处都是看多的声音,不少股民跟风追高入场。谁也没想到调整来得如此迅猛。现在坚守半导体、存储板块的投资者,深深体会到什么是哀莫大于心死,不少人看着账户持续缩水,夜夜难以安睡。海外存储巨头持续暴跌,情绪会顺着产业链传导到A股相关个股,短期板块承压压力不小。很多散户期盼能够出台相关政策,稳定市场情绪。

美股隔夜美股极致分化!冰火两重天,映射A股对应标的怎么走🔥美股收盘涨跌不一:道

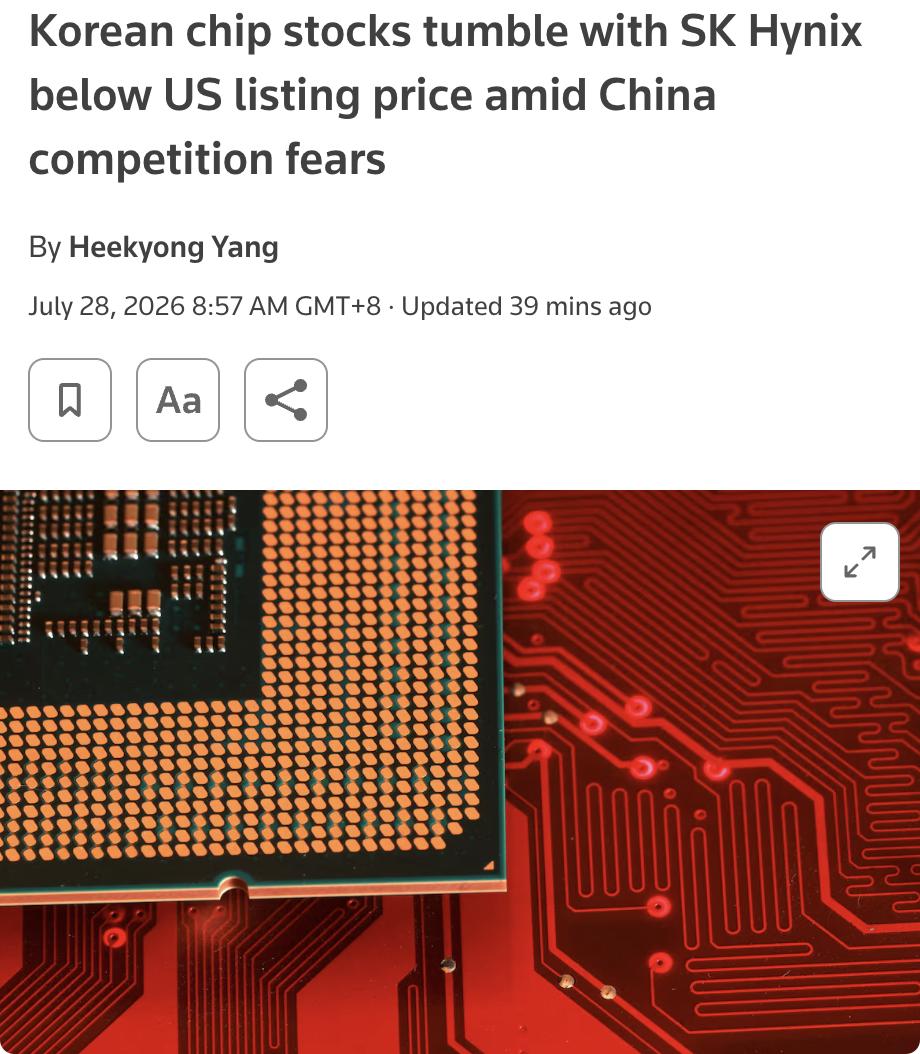

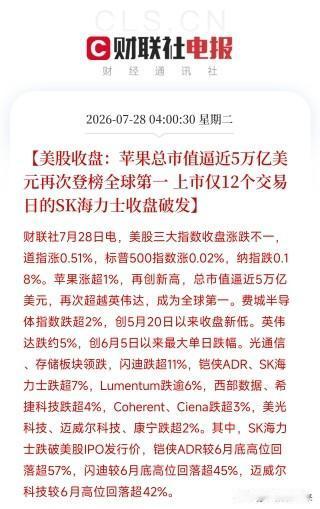

美股隔夜美股极致分化!冰火两重天,映射A股对应标的怎么走🔥美股收盘涨跌不一:道指+0.51%,标普微涨0.02%,纳指小幅收跌0.18%。苹果大涨超1%再创历史新高,市值逼近5万亿,再度反超英伟达登顶全球第一!另一边寒气袭来:光通信、存储板块惨遭资金抛售。闪迪大跌超11%,铠侠ADR、SK海力士跌超7%,SK海力士更是跌破IPO发行价;美光、西部数据、Lumentum、Coherent全线走弱。不少海外龙头自6月底高点回撤超40%,高位兑现压力明显。聊聊大家最关心的对标映射:🔹美光大跌→A股小长鑫(存储板块)短期情绪承压,但国产替代是独立逻辑,区分纯外销标的与自有产能龙头;🔹台积电震荡→A股小中芯,关注成熟制程订单持续性;🔹英伟达调整→A股小寒武纪,AI芯片板块情绪存在扰动;🔹Anthropic相关波动→小智谱;SpaceX消息影响巨力索具预期。简单总结:短期外围存储、光通信大跌,大概率会压制A股算力硬件开盘情绪;但苹果创新高,消费电子链存在对冲机会。重点区分:高位高外销品种易跟随波动,具备国产自主产能、业绩持续兑现的标的韧性更强,切忌盲目追涨杀跌。⚠️资讯分享,不构成投资建议,市场波动加大,理性操作!美股A股存储芯片光模块半导体美股

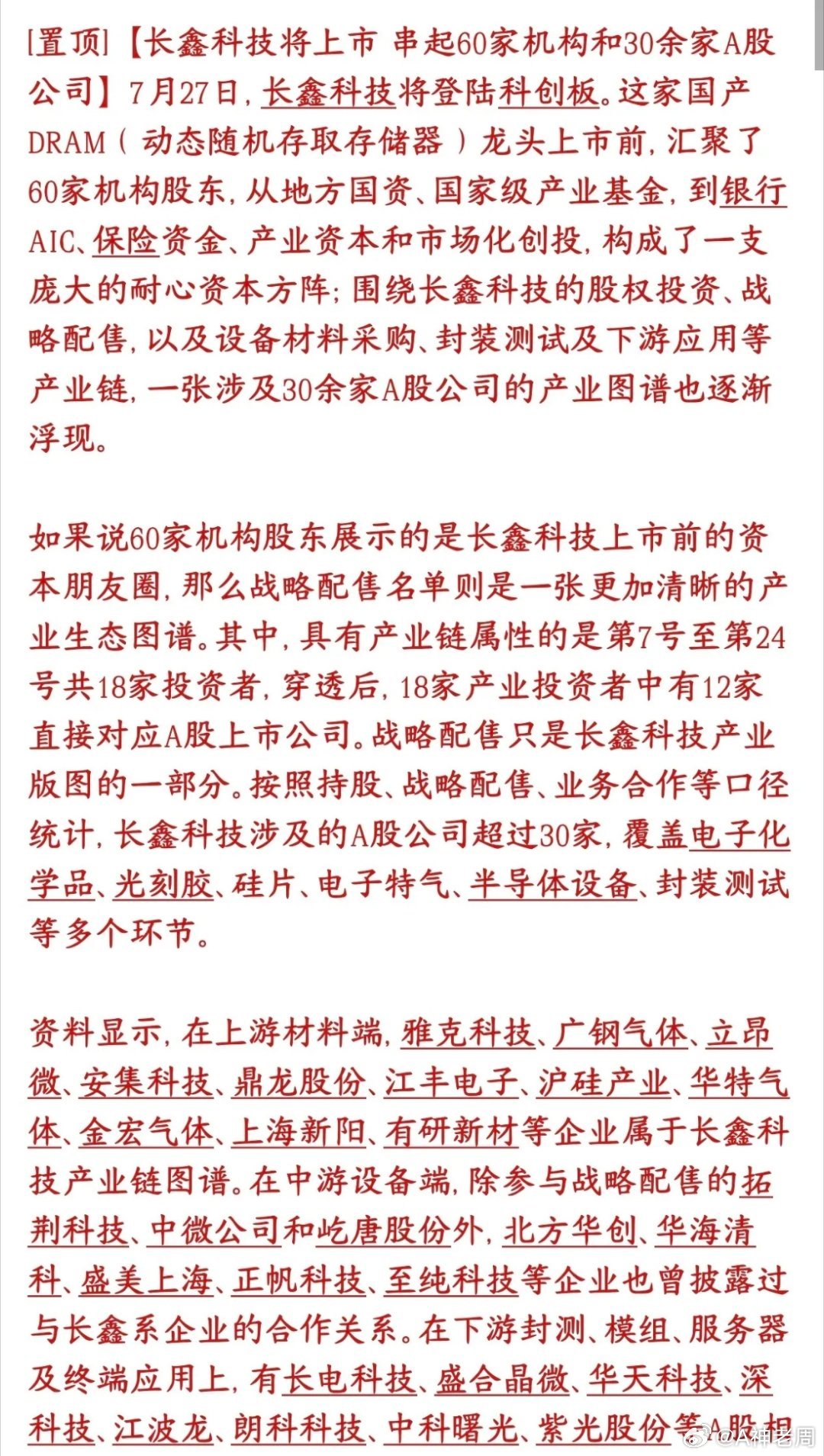

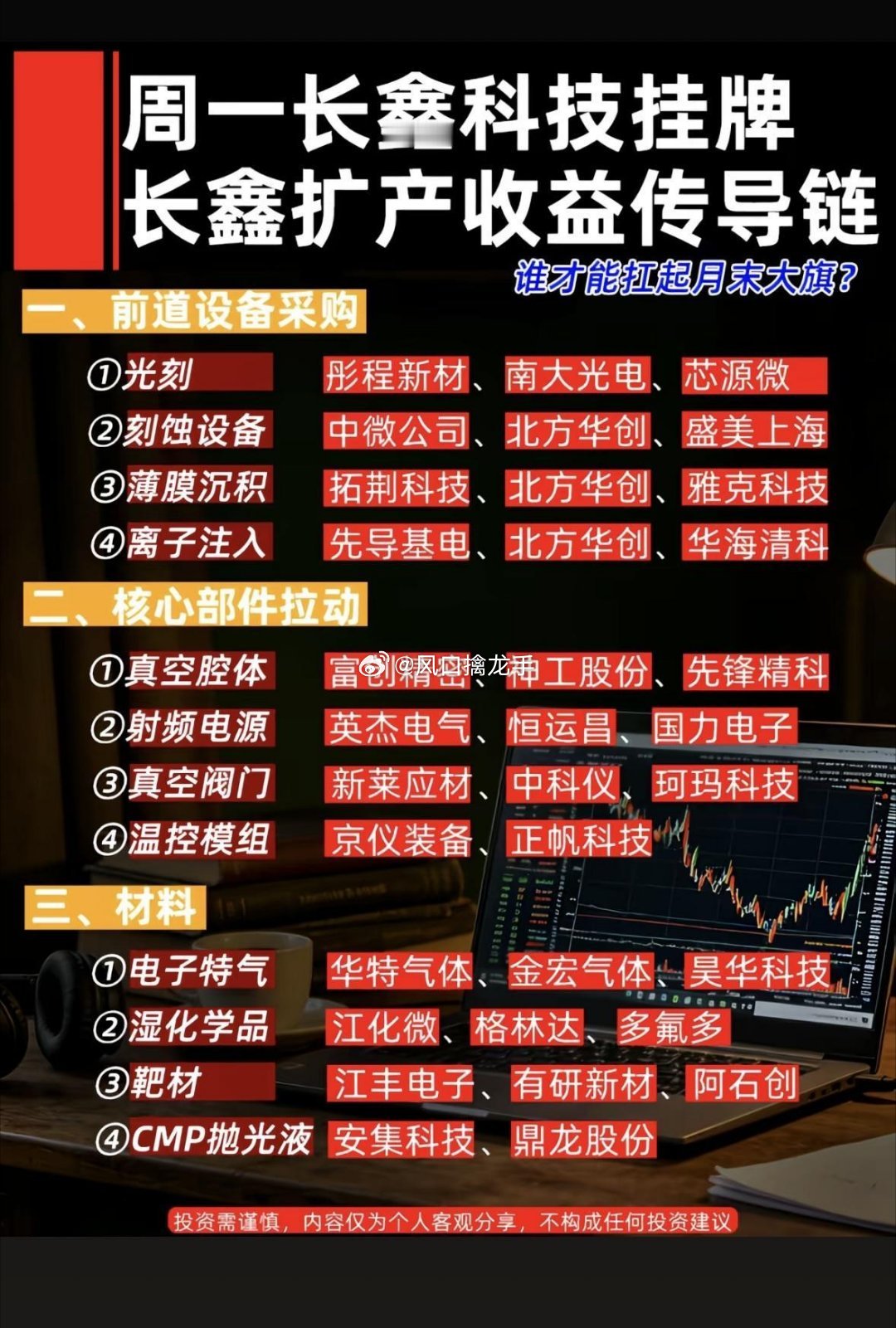

A股“一哥”诞生|长鑫科技总市值一举超过工行、农行、中石油等老牌巨头,A股迎来市

A股“一哥”诞生|长鑫科技总市值一举超过工行、农行、中石油等老牌巨头,A股迎来市值“新王”!提示:理财有风险,投资需谨慎A股收盘简评各位股友都在关注,万众期待的长鑫科技上市,给今天盘面带来了巨大变化。一、今日盘面完整回顾7月27日长鑫科技登陆科创板,发行价8.66元。开盘49.50元,涨幅超471%;开盘后获利盘集中卖出,最低下探至38.11元,随后资金进场反弹,盘中最高冲到55.03元,低位反弹拉升幅度达44%,日内震荡幅度很大,单日成交额突破1200亿元,刷新A股个股成交纪录。二、市值格局迎来改写冲高之后,长鑫科技总市值接近3.7万亿,一举超过工行、农行、中石油等老牌巨头,成为当前A股市值排名第一的企业。从体量直观对比,约等于2个茅台、2个中石油,市场也开始探讨其未来对标韩国SK海力士的成长空间。从A股历史来看,该市值规模仅次于2007年中石油上市巅峰8.8万亿。三、行情提前预热的诱因本次上市前,海外衍生品市场就已经把长鑫对应预估价格炒到约44元,远高于8.66元的发行价,市场预期提前透支,也造成了首日多空博弈激烈、股价大起大落。四、客观理性看待短期炒作今日股价大涨,游资情绪助推作用明显。新股前5个交易日没有涨跌幅限制,短期炒作带来极高波动风险。盘中的3.7万亿仅为瞬时市值,不等于企业长期合理估值,后续价值,依旧需要依靠存储行业景气度、企业实际业绩来支撑。免责声明:本文信息仅供参考,投资者据此操作风险自担。长鑫存储概念股长鑫科技IPO长鑫科技集团长鑫存储产业链@时光记忆WGW

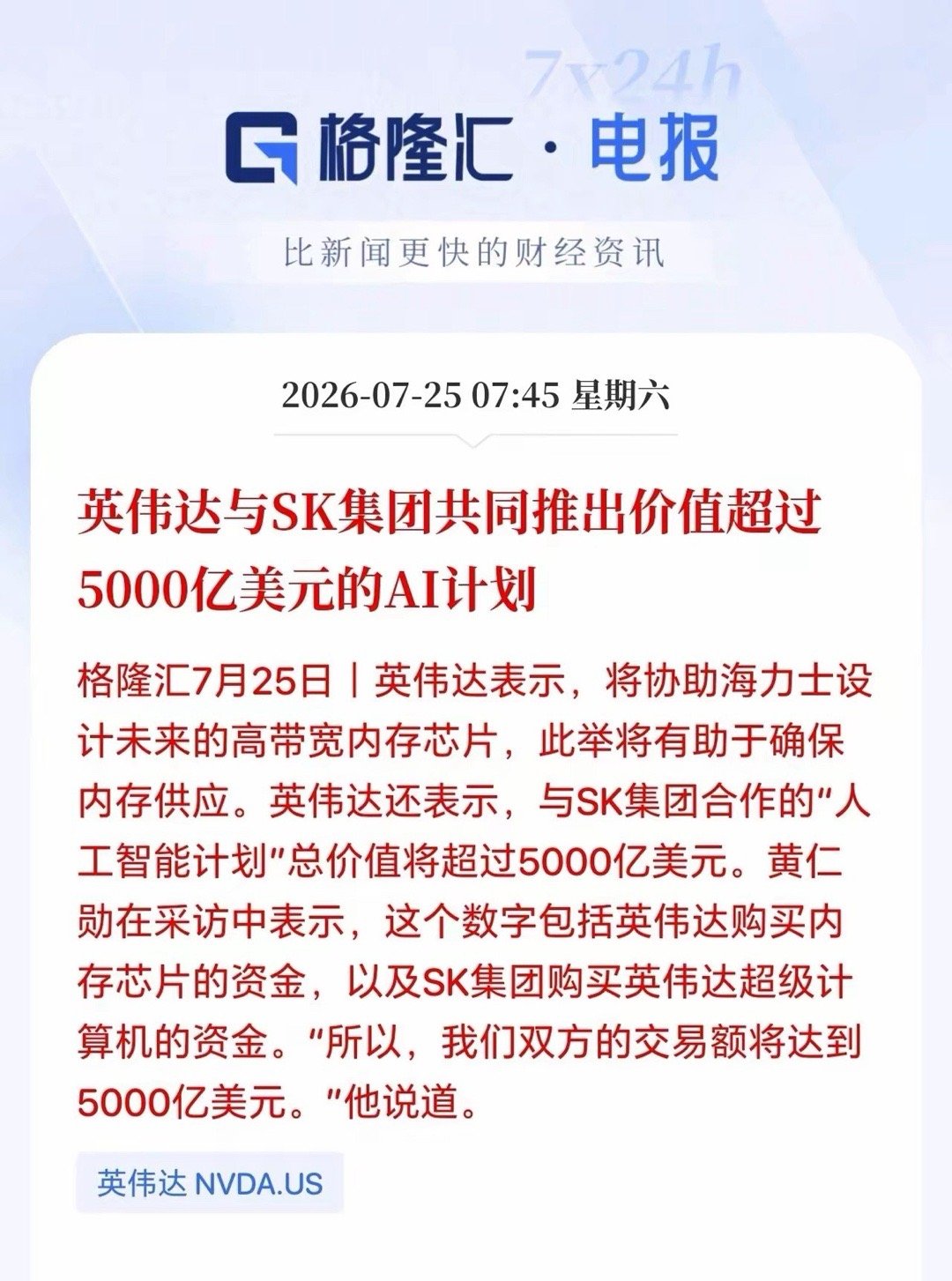

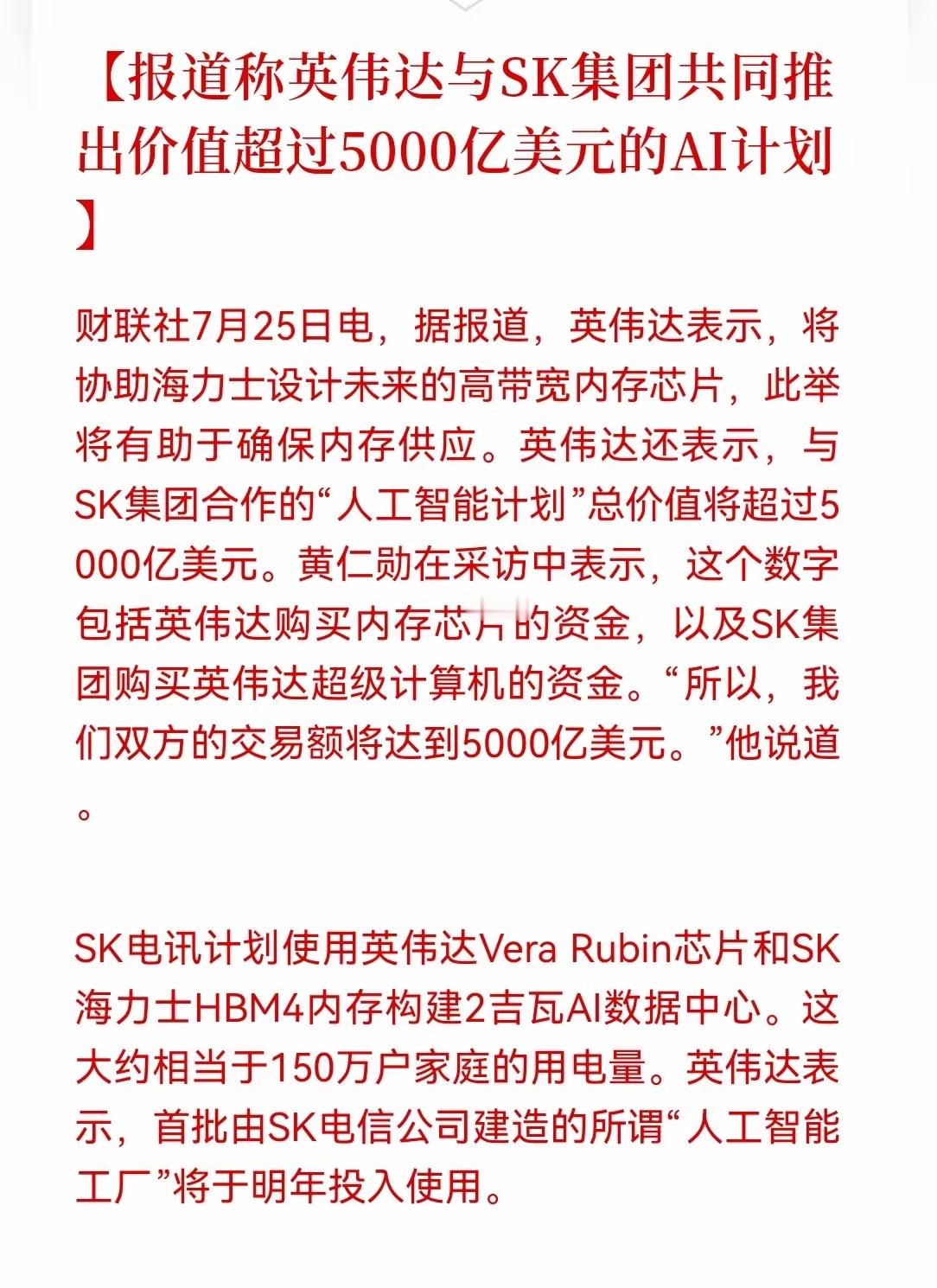

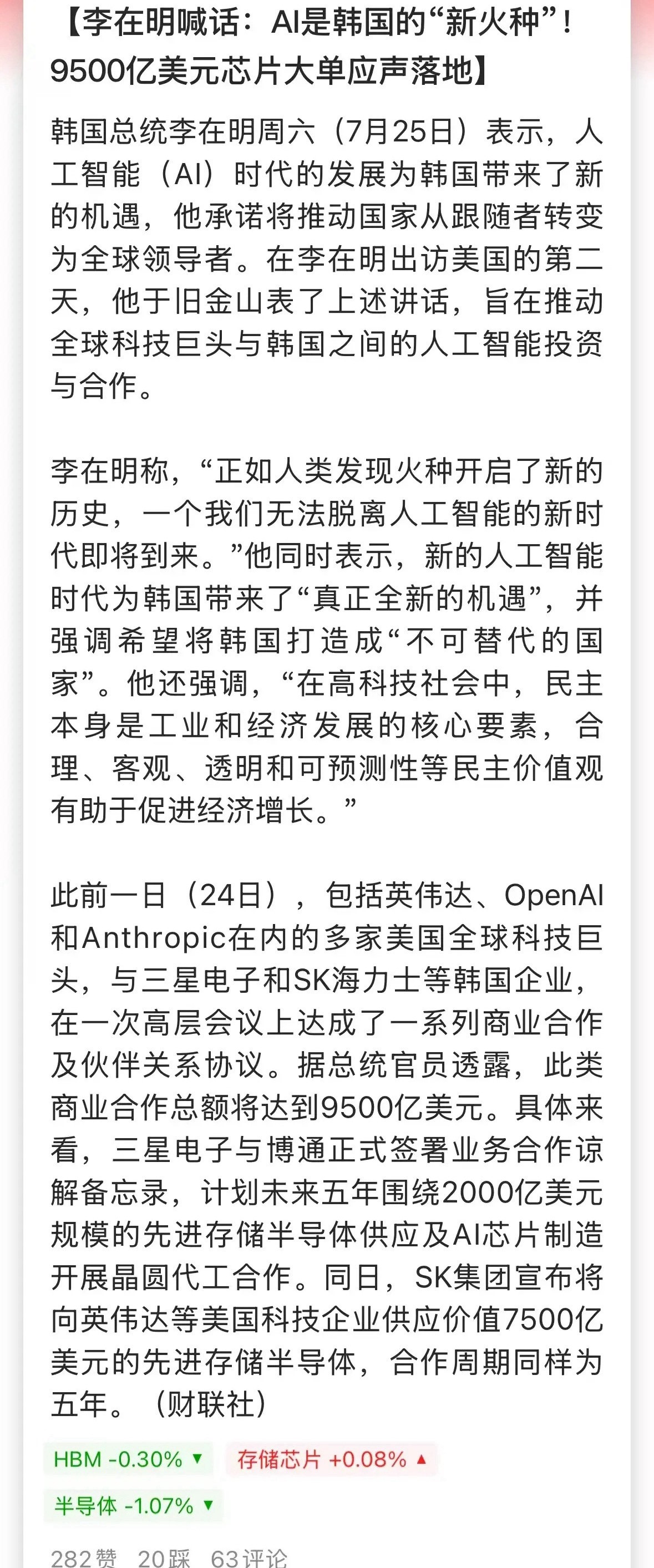

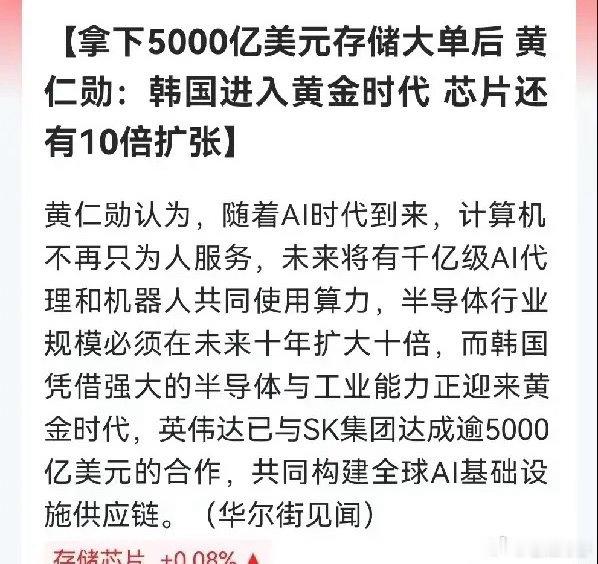

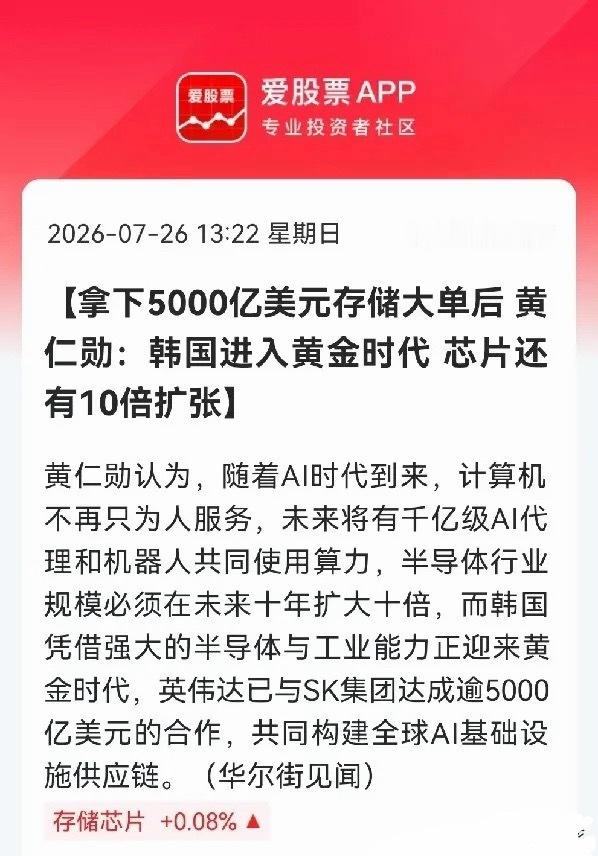

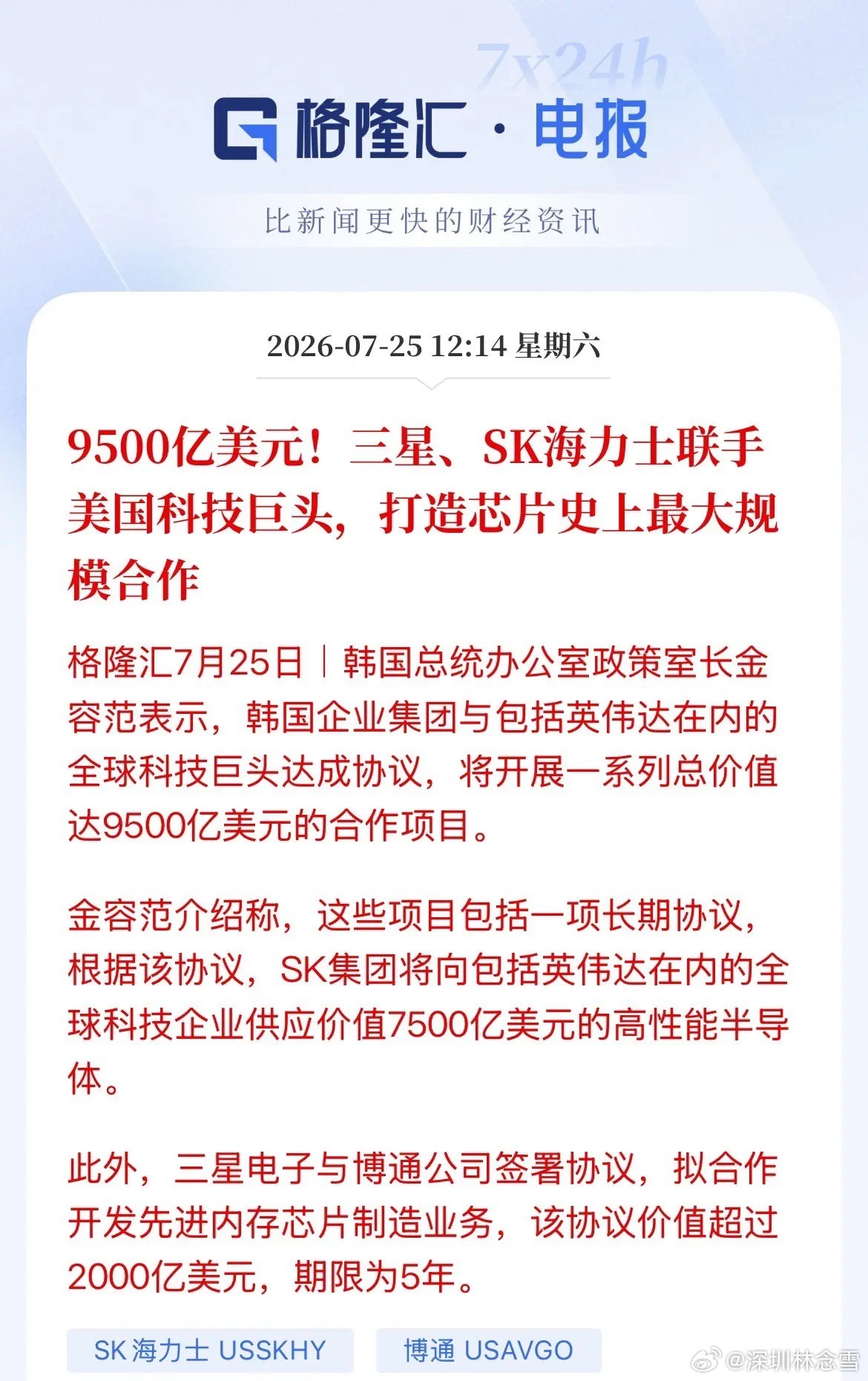

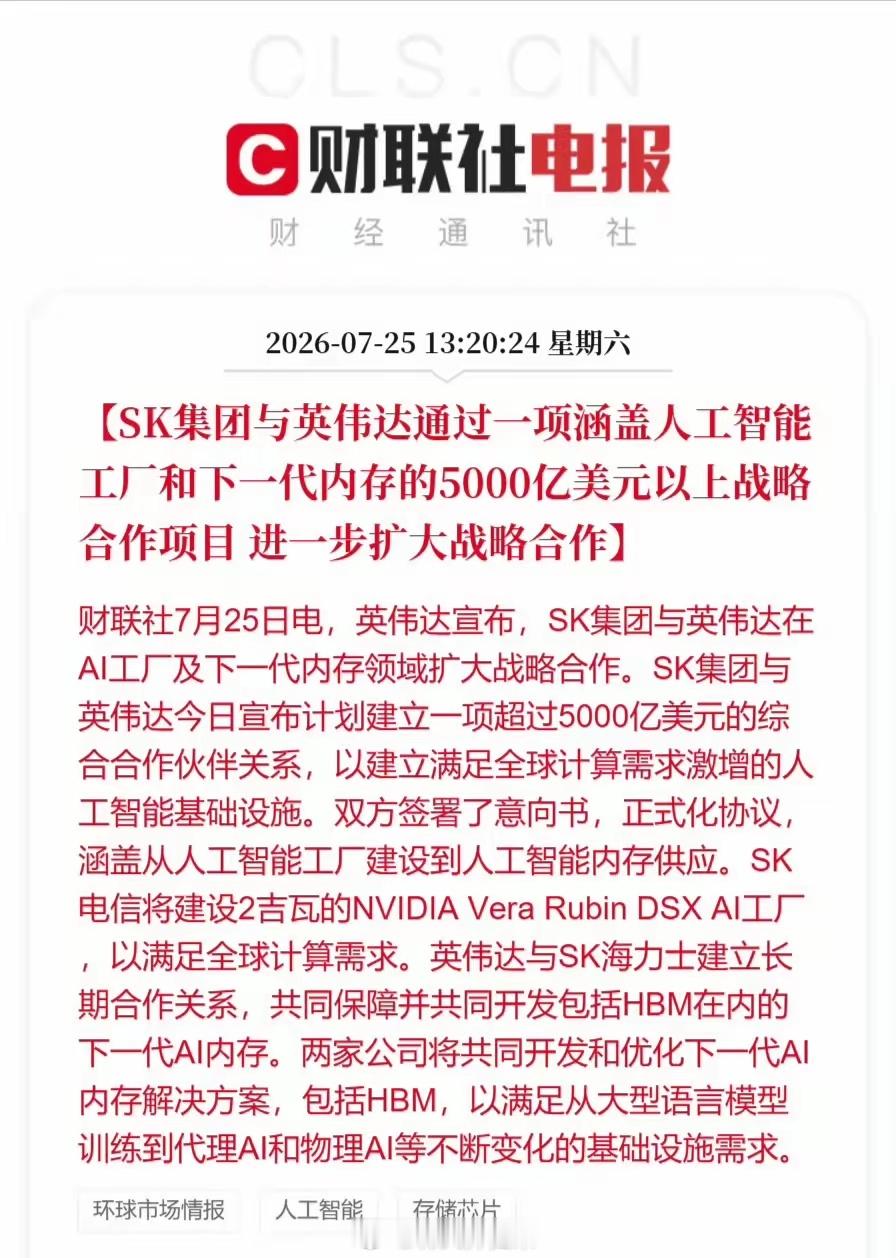

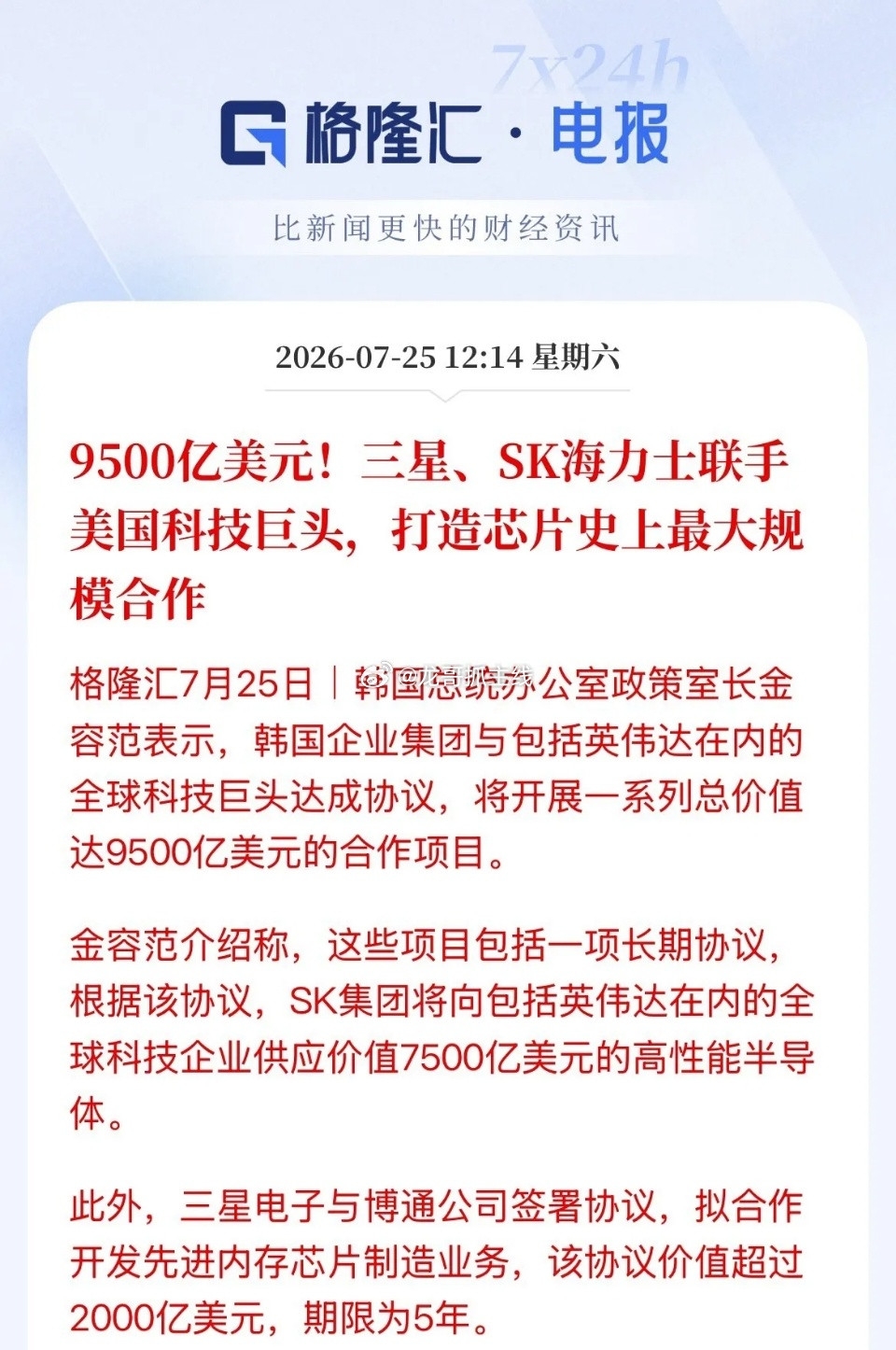

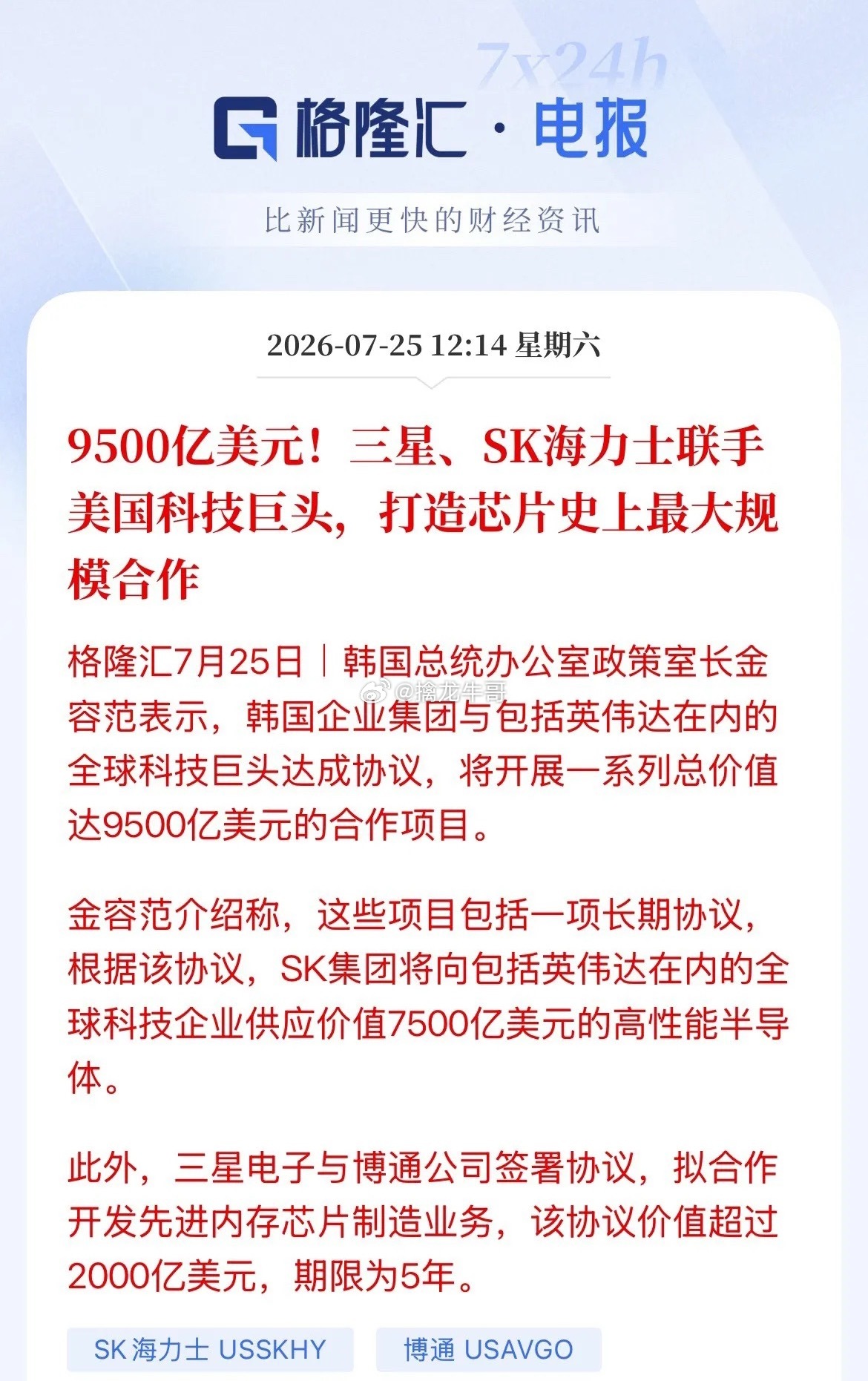

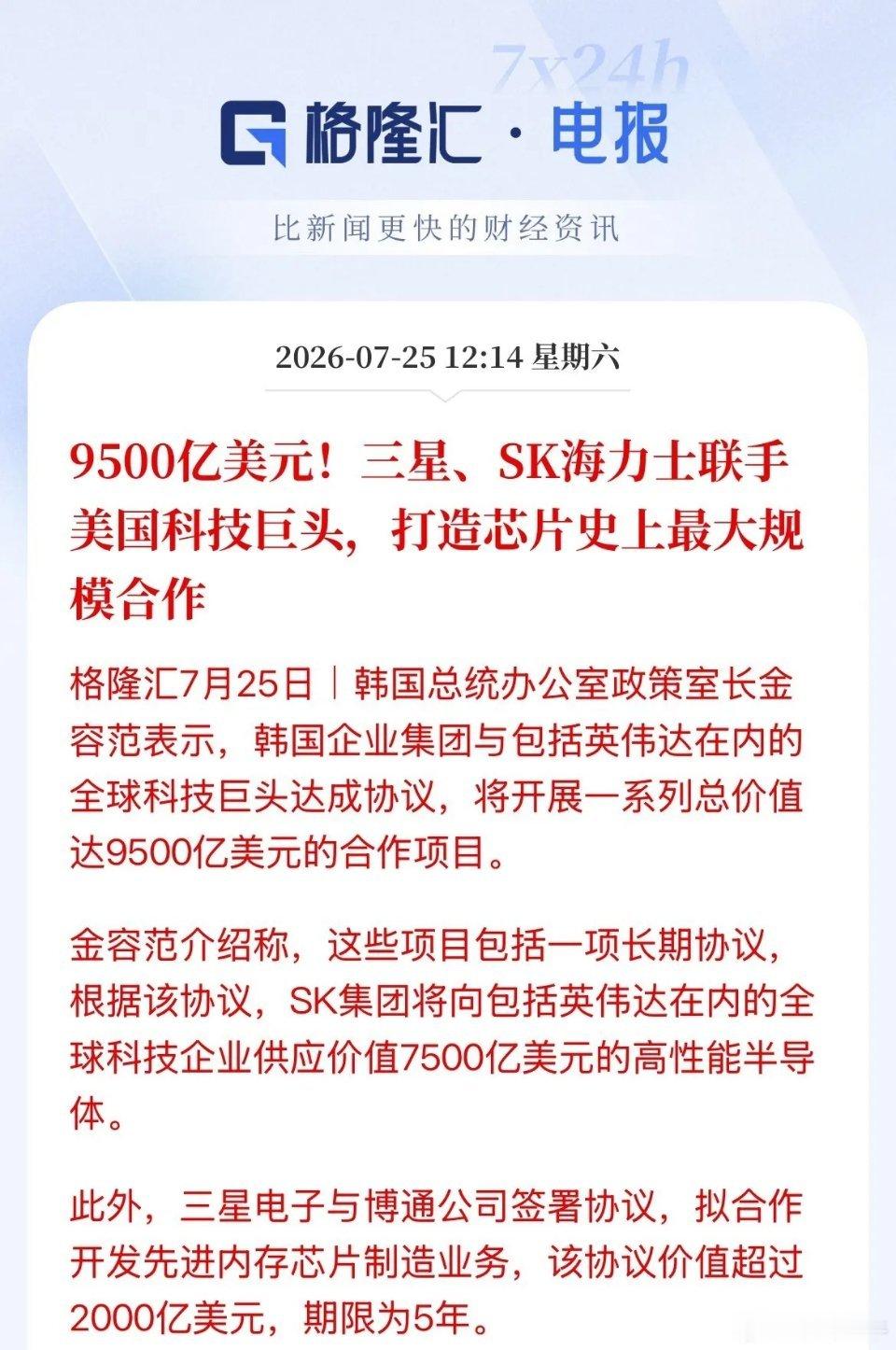

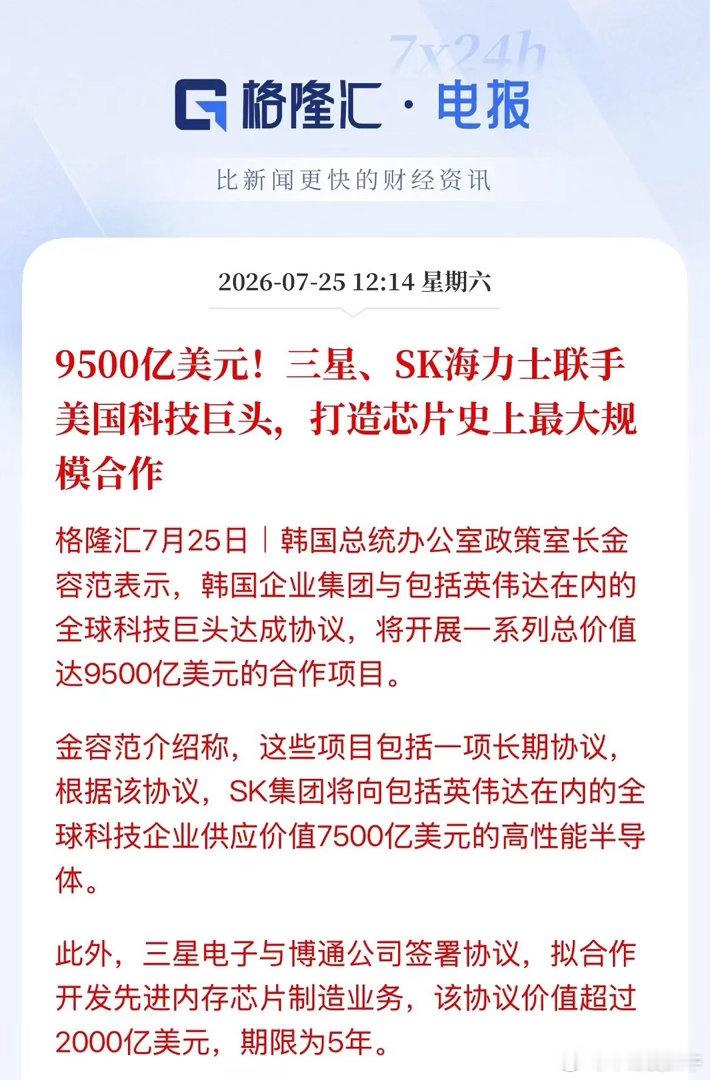

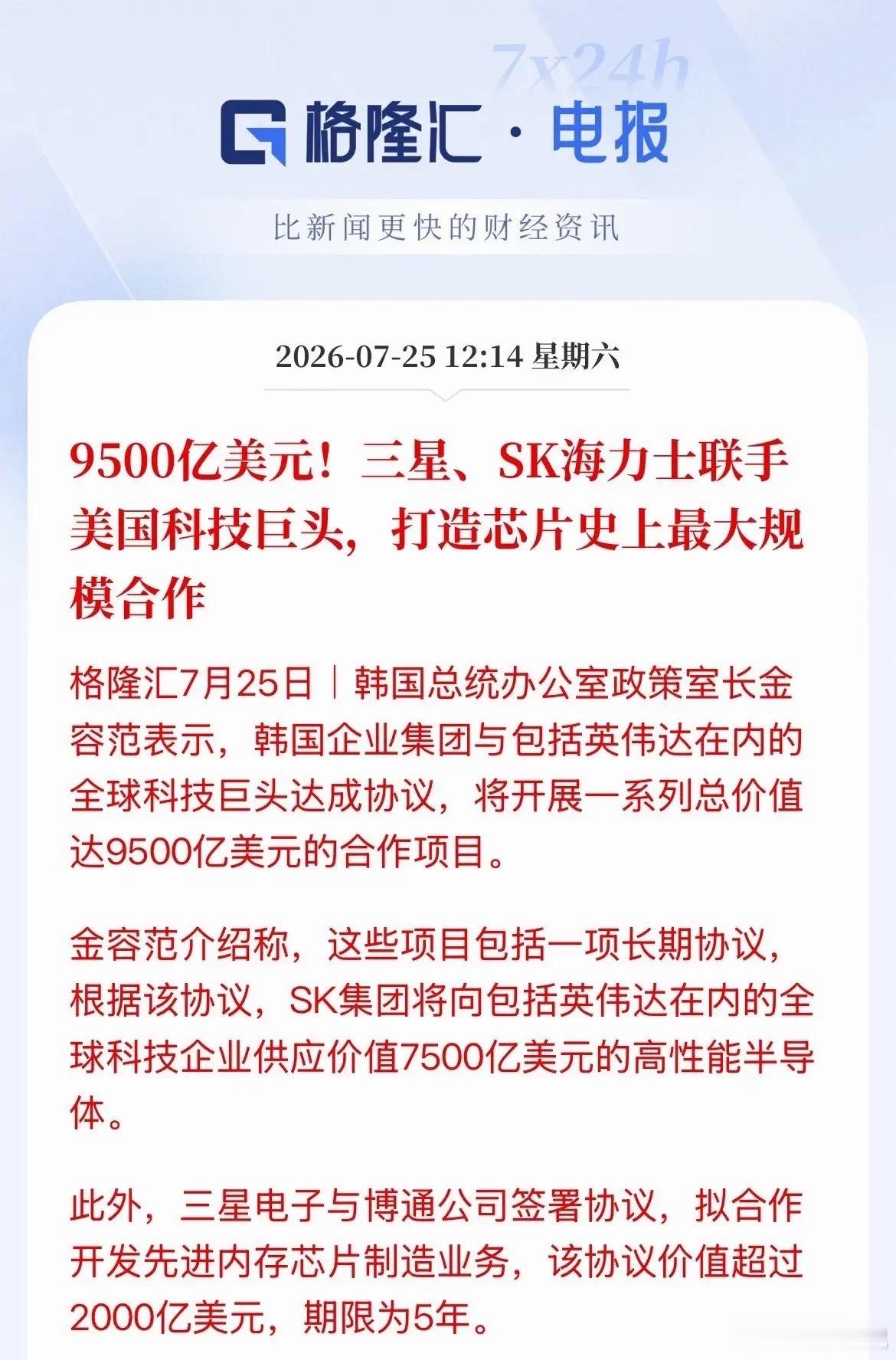

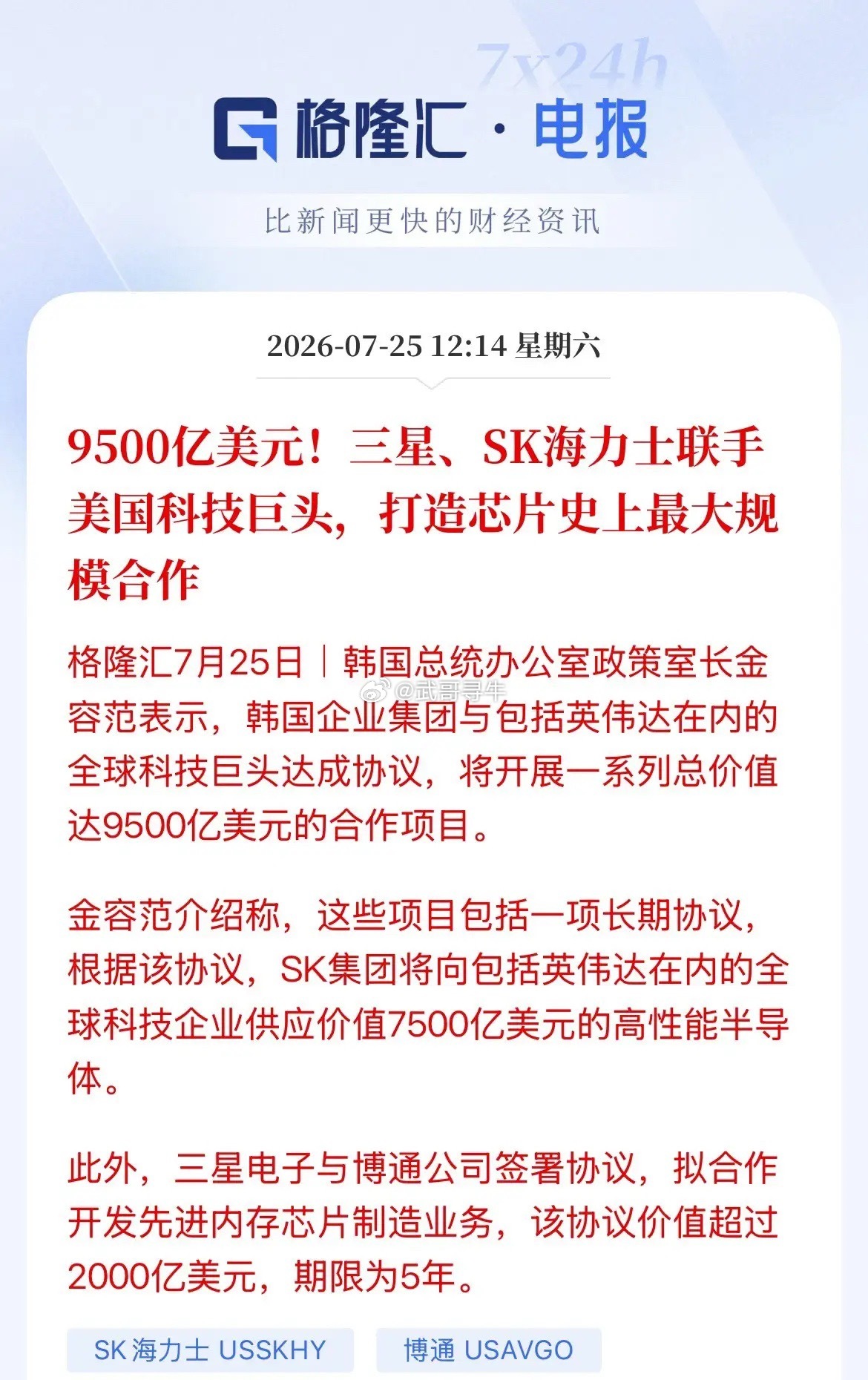

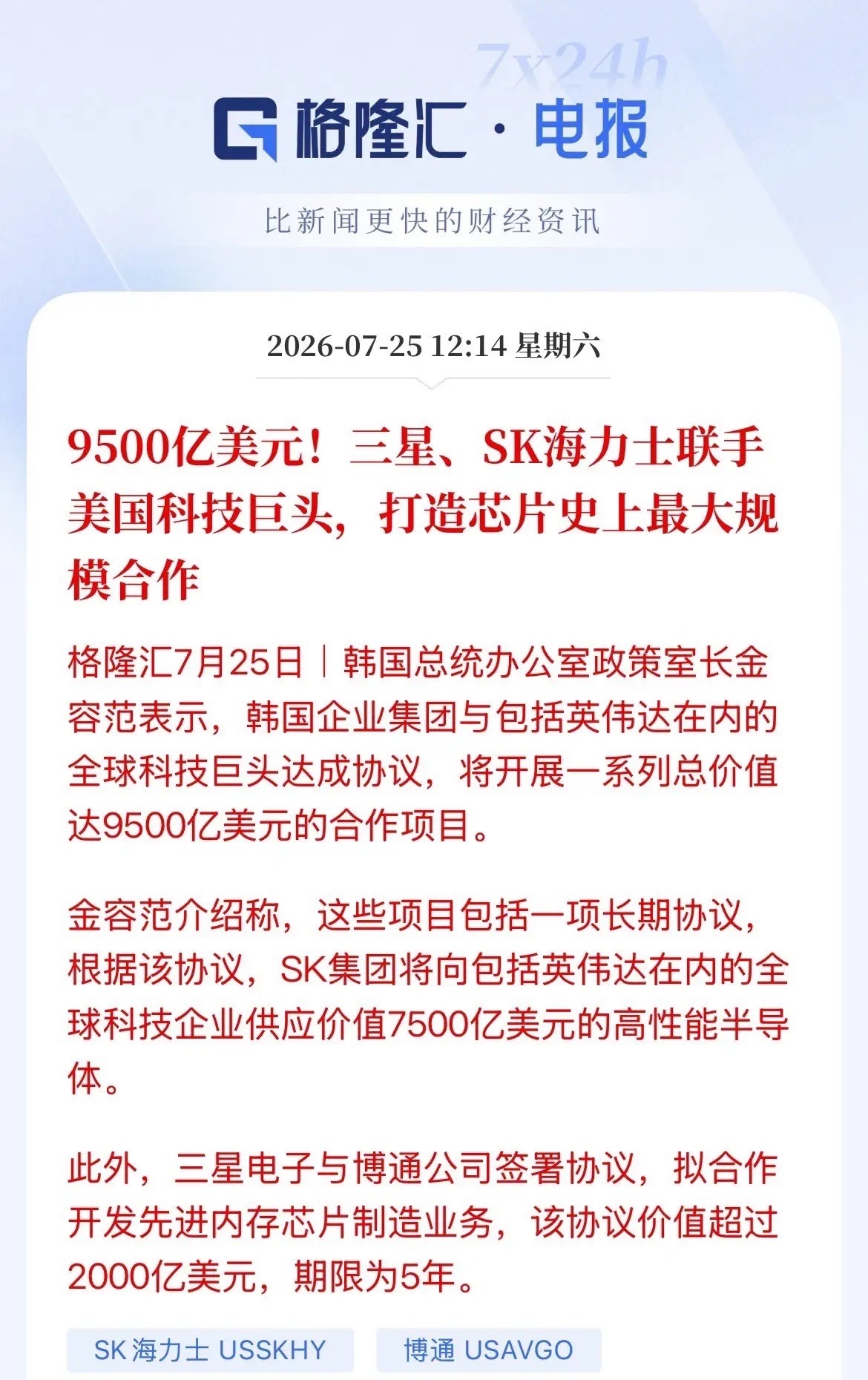

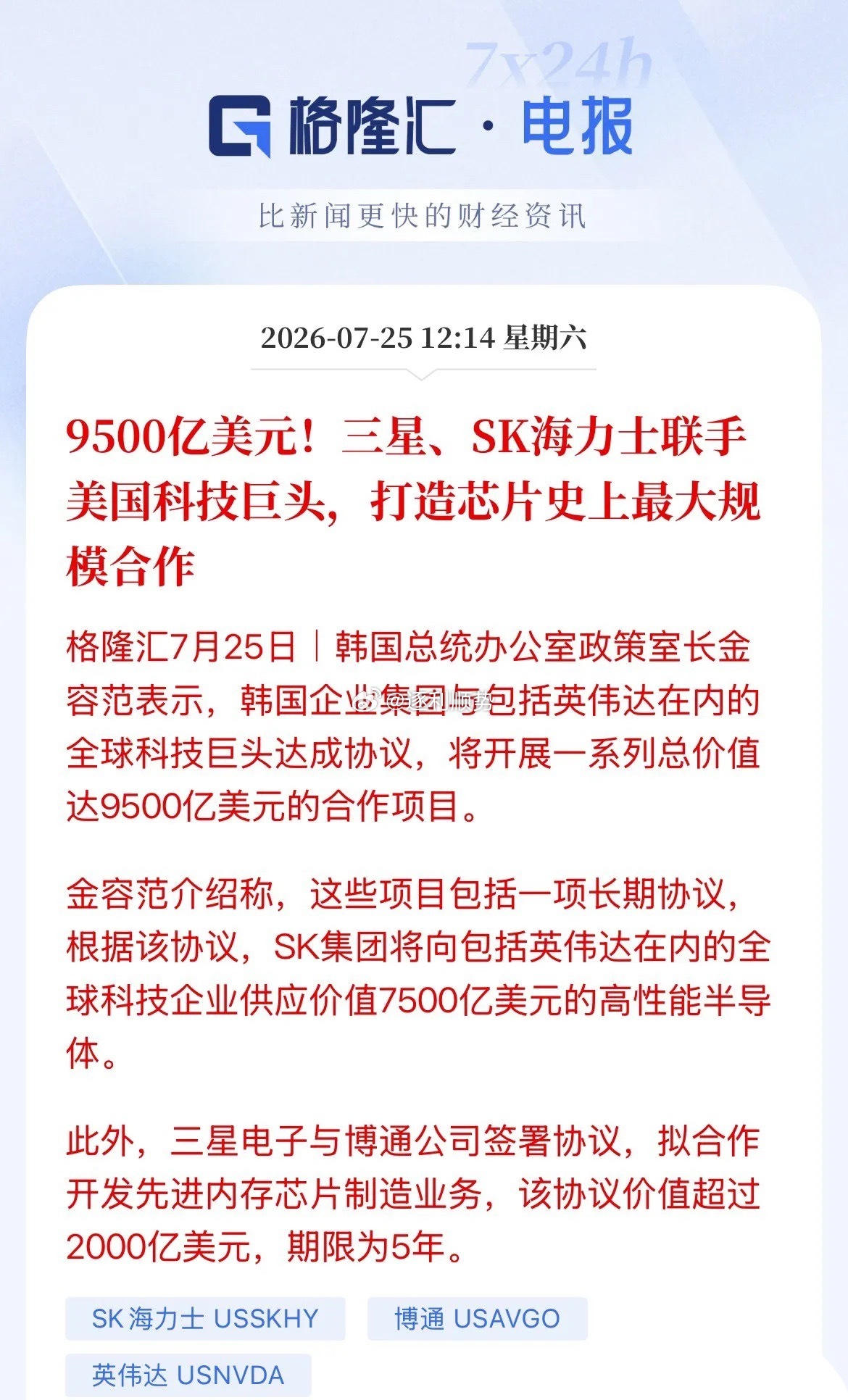

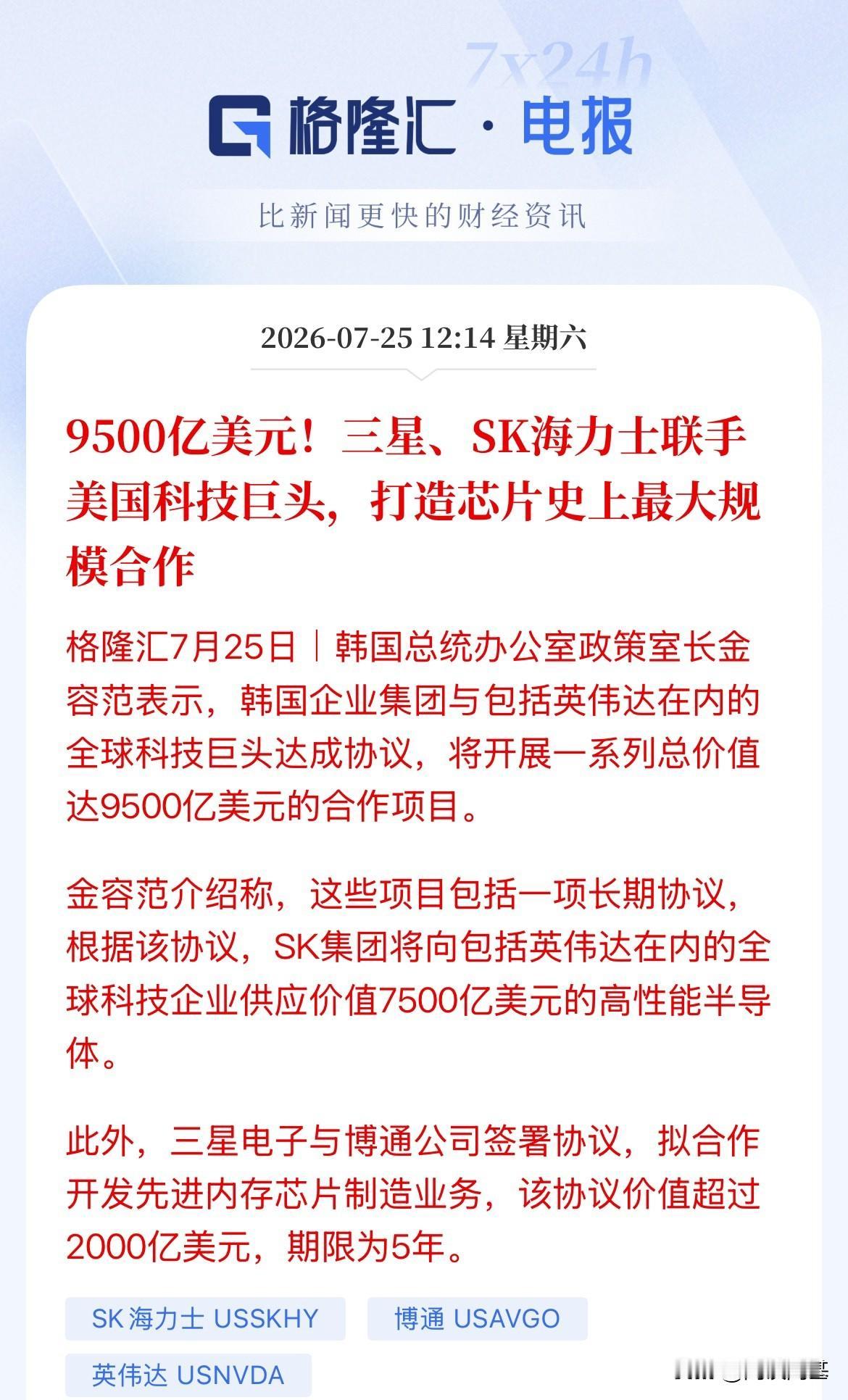

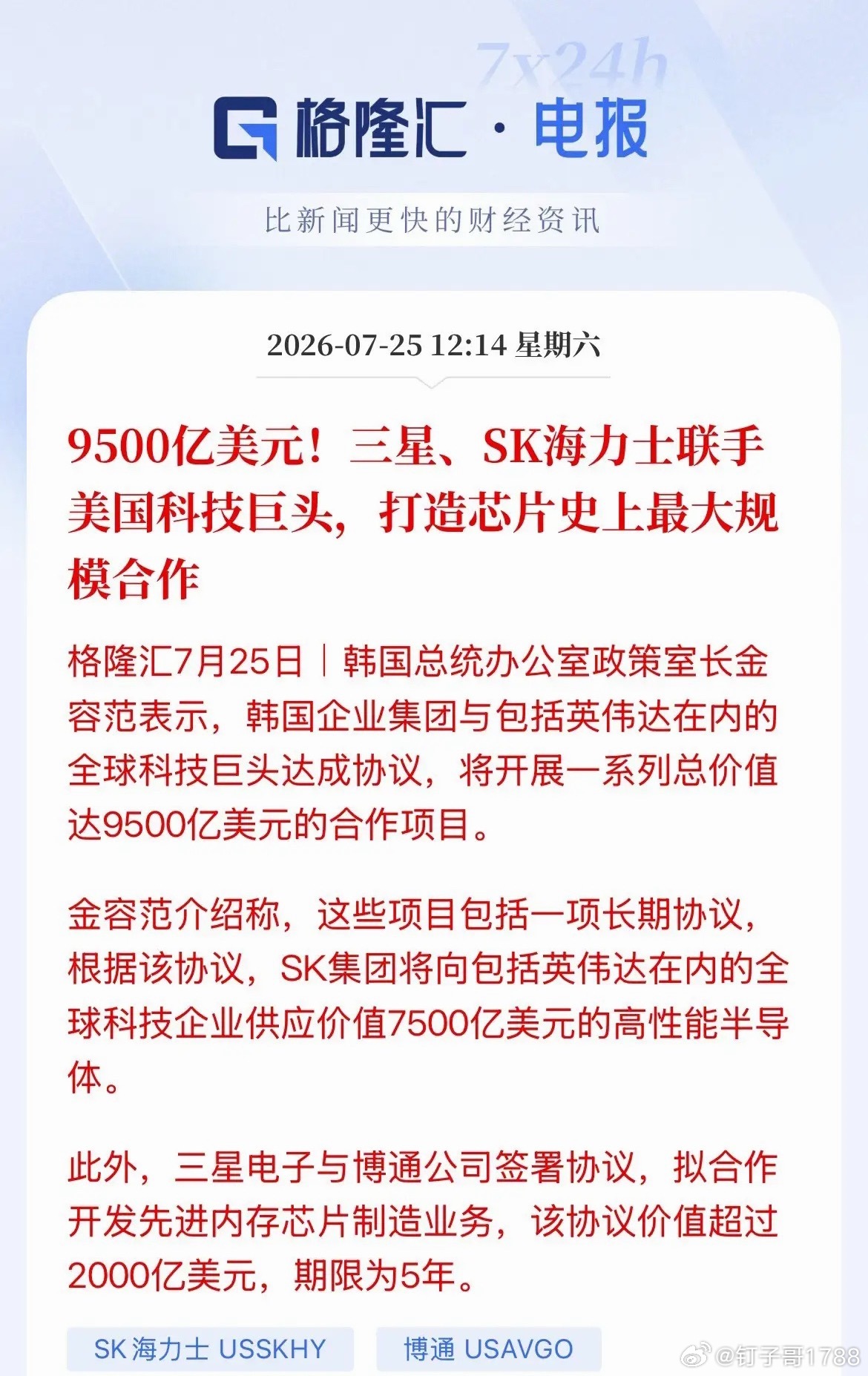

这事儿周末被吹爆了,9500亿美元芯片大单,折合人民币7万亿。确实非常的炸裂,这

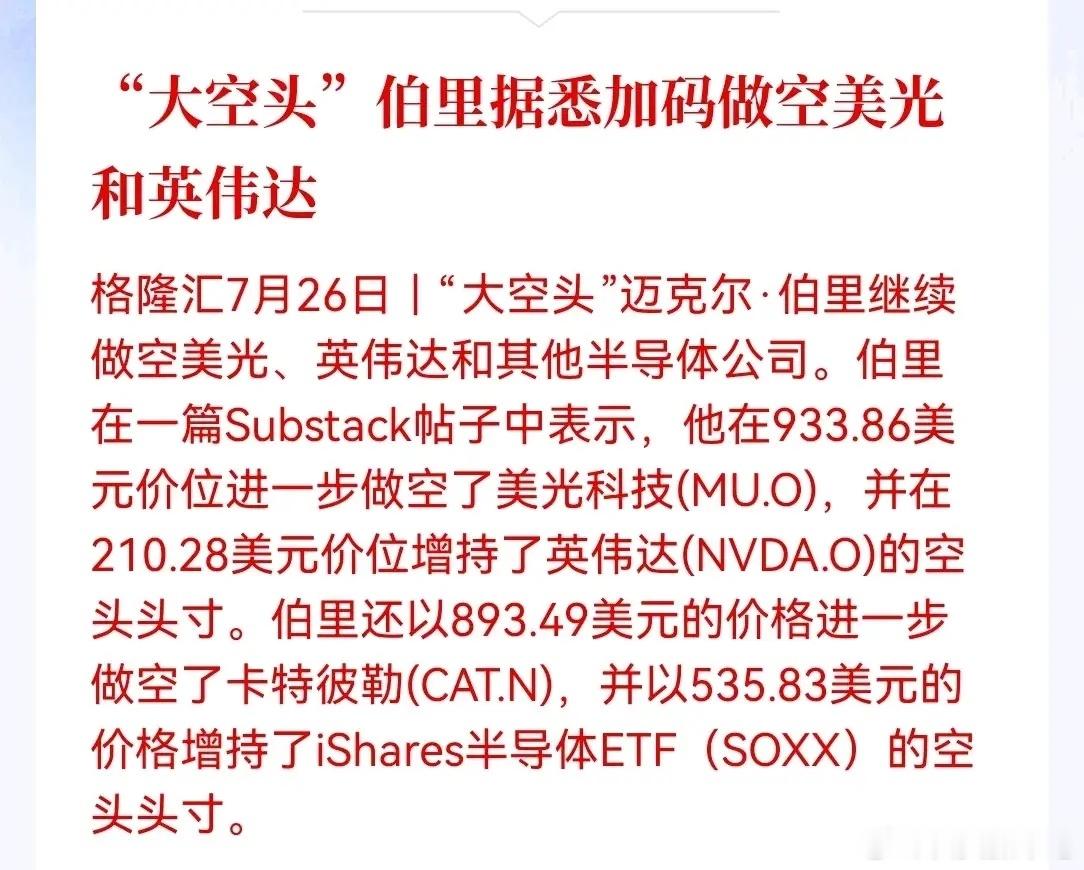

这事儿周末被吹爆了,9500亿美元芯片大单,折合人民币7万亿。确实非常的炸裂,这证明AI投资并没有结束,对整个科技产业链都是强心针。这个对我们有好有坏,坏的是三星、SK海力士绑定了美国巨头,未来中国存储芯片想要进入美国市场难度更大了。好的是这些巨头绑定的是英伟达、博通,但没有苹果,长鑫还有机会打入苹果产业链。周末就有一条消息:克力推长鑫、长存加入苹果供应链,但遭美光强烈反对,特朗普夹在中间左右为难!就看会不会开这个口子了!韩国AI深度绑定美国巨头,释放了联合救市的意图。AI硬科技最近杀太惨了,周五白天韩股又跌熔断了,晚上美股SK海力士大跌8.8%,美光科技大跌7%,闪迪大跌11%。费城半导体指数跌超4%。现在出了这个大利好,下周能不能带动硬科技止跌反弹。我觉得不用期待太高,当下真正的问题是,市场已经不太愿意相信资本开支的故事了!这个问题短期有点难解啊。

【东北计算机】20260726行业周报:长鑫IPO在即,后续扩产链&通胀链有望博

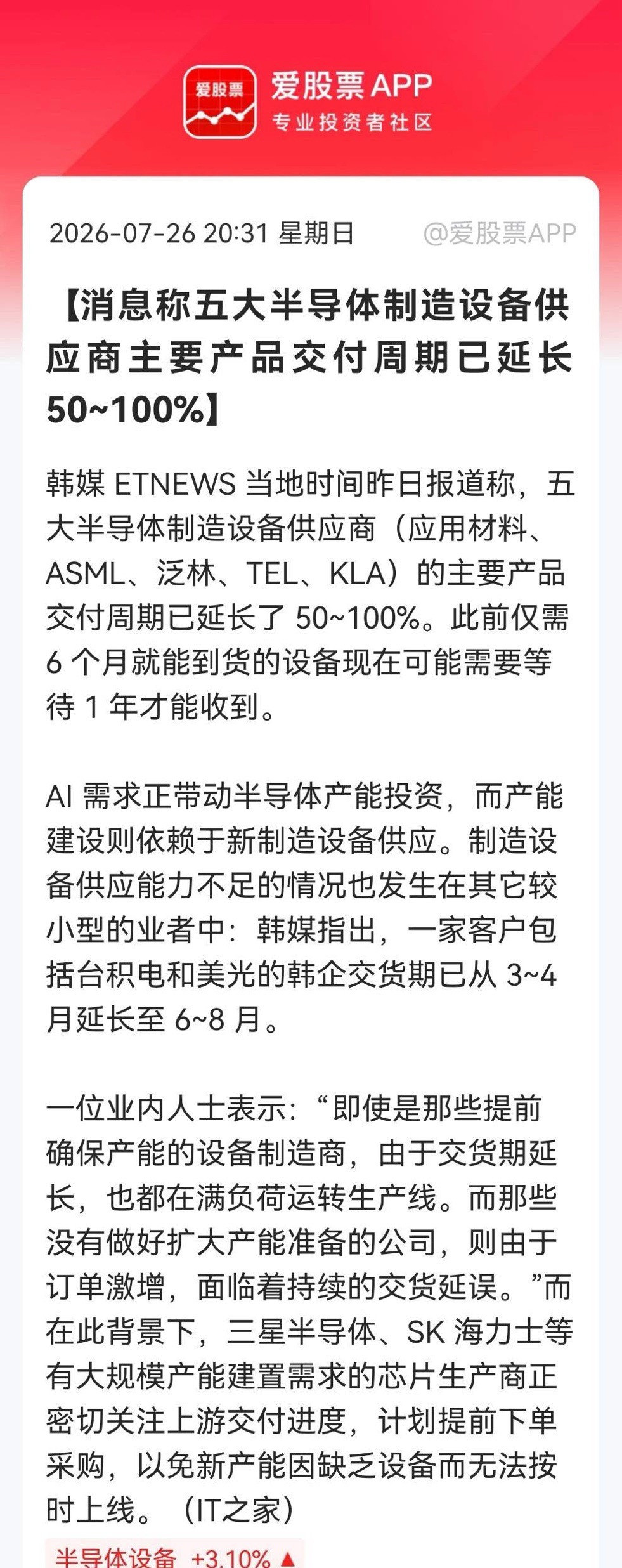

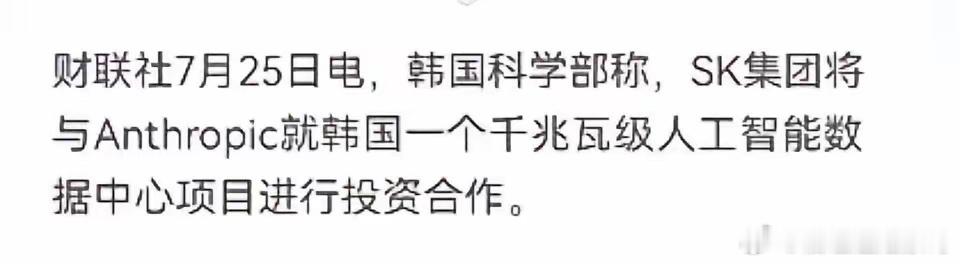

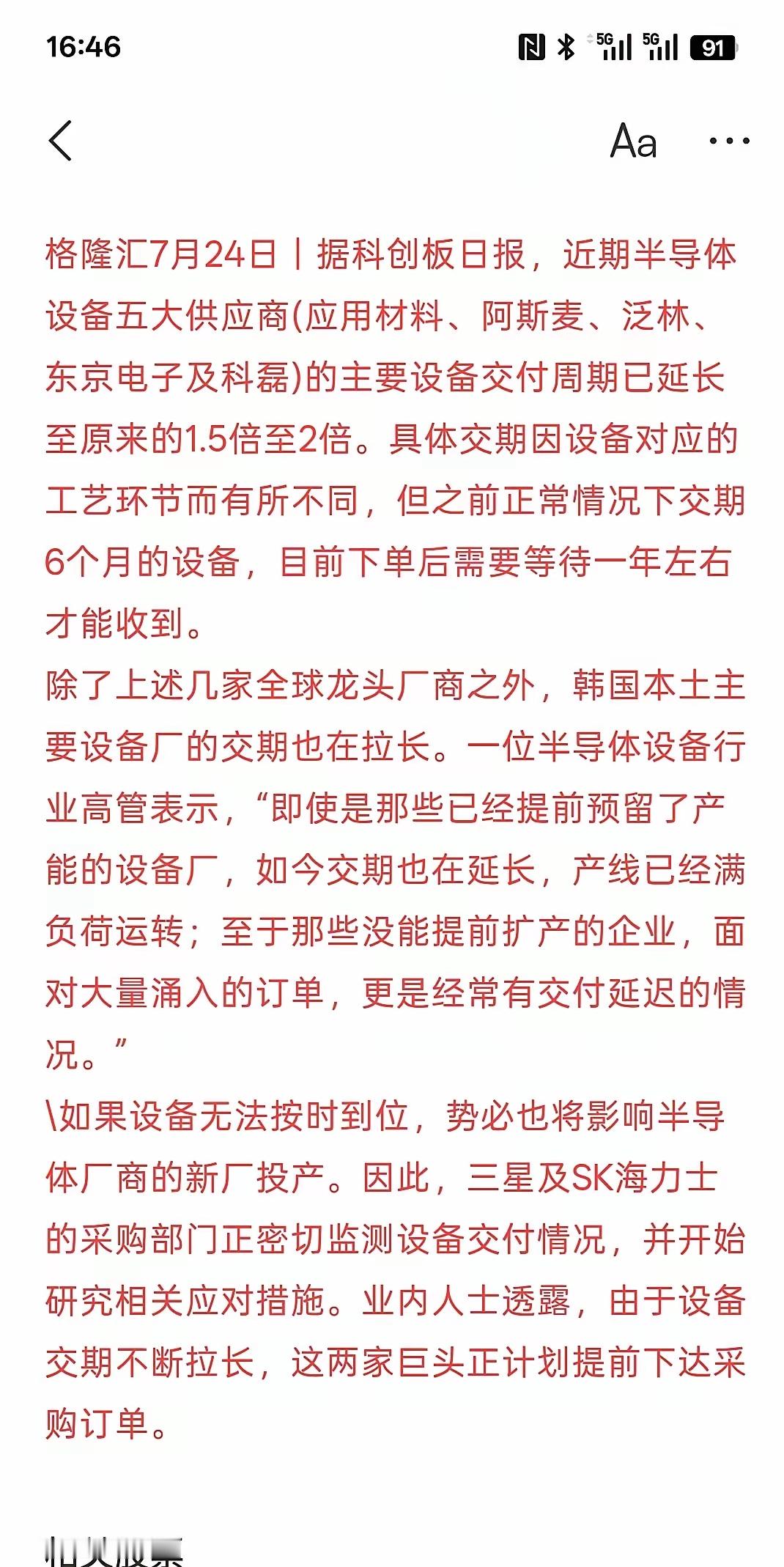

【东北计算机】20260726行业周报:长鑫IPO在即,后续扩产链&通胀链有望博弈中前进——————————————行情复盘:计算机(中信)指数本周下降0.19%,创业板指数本周上涨1.52%,上证指数本周上涨1.33%。板块周涨幅前三为锐捷网络(37.37%)、证通电子(25.45%)、中电鑫龙(19.65%);周跌幅前三为大恒科技(-23.16%)、*ST航图(-23.11%)、健麾信息(-22.64%)。行业观点:1.长鑫明日上市,关注扩产链积极变化;2.国产算力的下一站:超节点;3.当前为通胀&扩产链博弈阶段,科技的下一站或将迎来双击;4.tokens商业化加速,关注AI商业化落地中的数据应用;5.关注液冷电源、玻璃基板Q3拐点。行业重要新闻:💡国内1.腾讯云:将大规模部署国产化算力,布局NPO超级节点(来源:人民财讯)2.Kimi因算力紧张暂停C端新用户订阅,行业高端算力供不应求,算力租赁赛道景气度上行(来源:凤凰网科技)3.月之暗面Kimi计划以投前500亿美元估值推进上市前最后一轮融资,最快半年赴港IPO(来源:科创板日报)4.高端PCB需求爆发价格涨超300%,头部厂商订单排到2027年(来源:央视财经)🌍国际1.英特尔2026年二季度营收同比增25%创十五年新高,数据中心业务大涨59%,CPU供不应求(来源:腾讯科技)2.SK海力士加速清州P&T7先进封装工厂建设,首座洁净室投产时间提前三个月至2027年7月(来源:财联社)3.SpaceXAI计划在得州新建大型AI数据中心,规模有望超现有孟菲斯1吉瓦算力设施(来源:财联社)4.SK海力士正洽谈收购英特尔美国俄亥俄州半导体园区,规划五年投产存储芯片(来源:财联社)☎️欢迎联系东北计算机团队

韩国法院裁定,人工智能芯片制造商SK海力士董事长崔泰源,须向前妻、韩国前总统之女

韩国法院裁定,人工智能芯片制造商SK海力士董事长崔泰源,须向前妻、韩国前总统之女卢素英支付超过6.4亿美元。这一金额远高于下级法院2022年的判决。当时法院裁定,崔泰源须向卢素英支付665亿韩元财产分割款。首尔高等法院表示,崔泰源的财富随着人工智能热潮迅速增长,他所持股份的价值大幅上升,法院在判决时考虑了这一因素。自崔泰源2017年提出离婚以来,SK海力士的估值已飙升约2500%。法院表示:“诉讼期间,SK的股价大幅上涨。我们不能认为,崔泰源董事长的经营贡献对股价上涨完全没有发挥作用。”法院接着说:“为公平分配夫妻婚姻存续期间的财产,我们在确定财产分割金额时,考虑了SK股价的急剧上涨。”这是韩国历来金额最高的离婚财产分割判决。根据彭博亿万富豪指数,这笔款项约占崔泰源估计56亿美元财富的12%。(金融时报)——————————怎么读起来有点喜感

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。