都是35岁被裁,人和人真的差别很大😭

我有个一直在大厂跳来跳去的姐妹,今年被毕业了,领完赔偿金以后一起吃饭🍚她感觉有点迷茫,继续卷下去不知道什么时候是个头

我们就谈到身边也有一些年纪差不多的人,不到40就退居18线fire了,或者回老家陪着老人孩子🧓🏻👶🏻日子过得很滋润

〰️〰️〰️〰️〰️

后面我也跟她们聊过,听多了真的感慨,人没法赚到自己认知之外的钱💰有人靠信息差就能让自己过得轻松很多

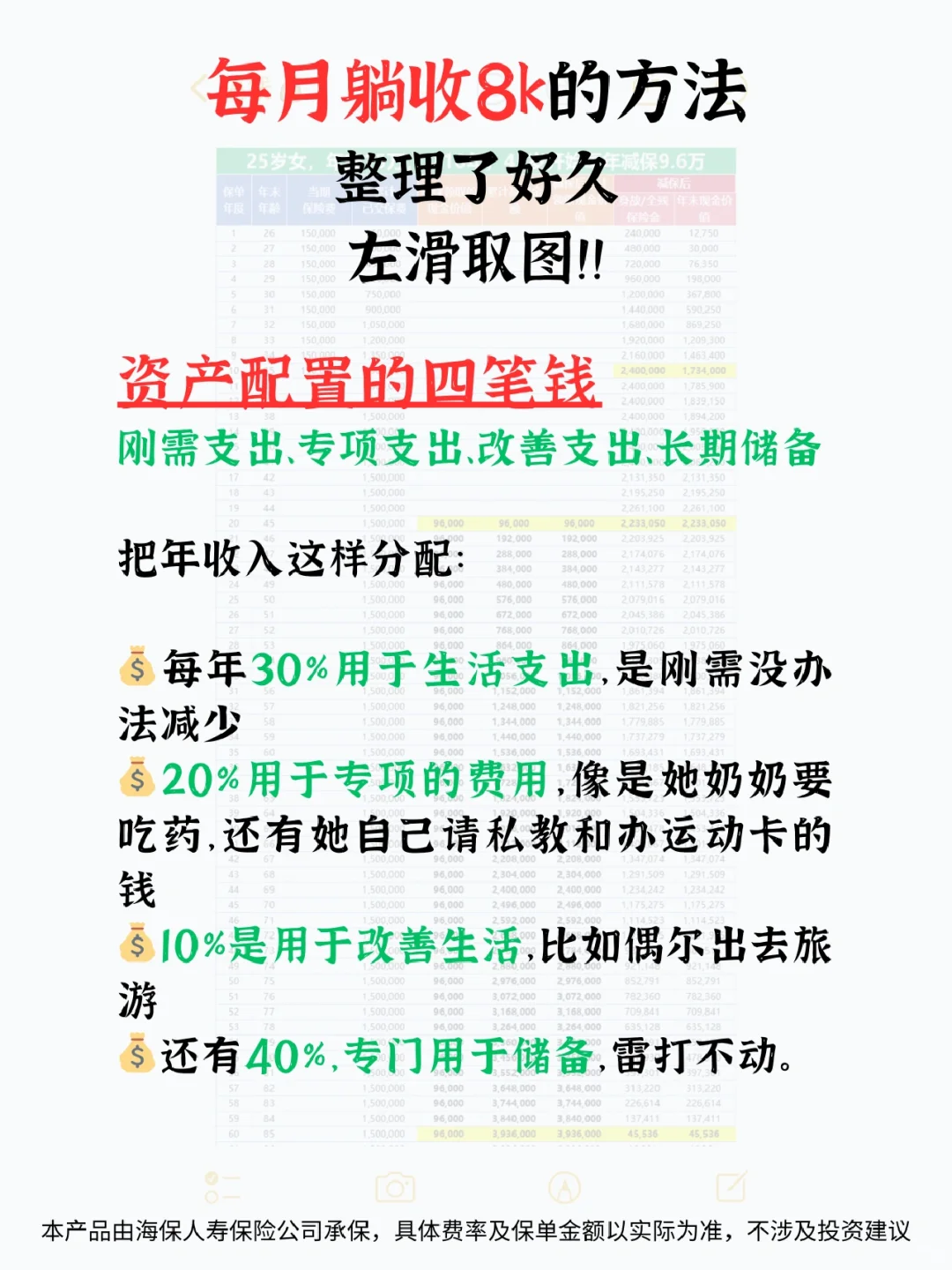

绝大多数可以提前退休的人⚠️核心就在四个字:资产配置+选对工具(图1)

下面是重点❗️

每年存下的40%,不是放在余额宝和到处对比银行理财的利率,而是买增额终身寿险。

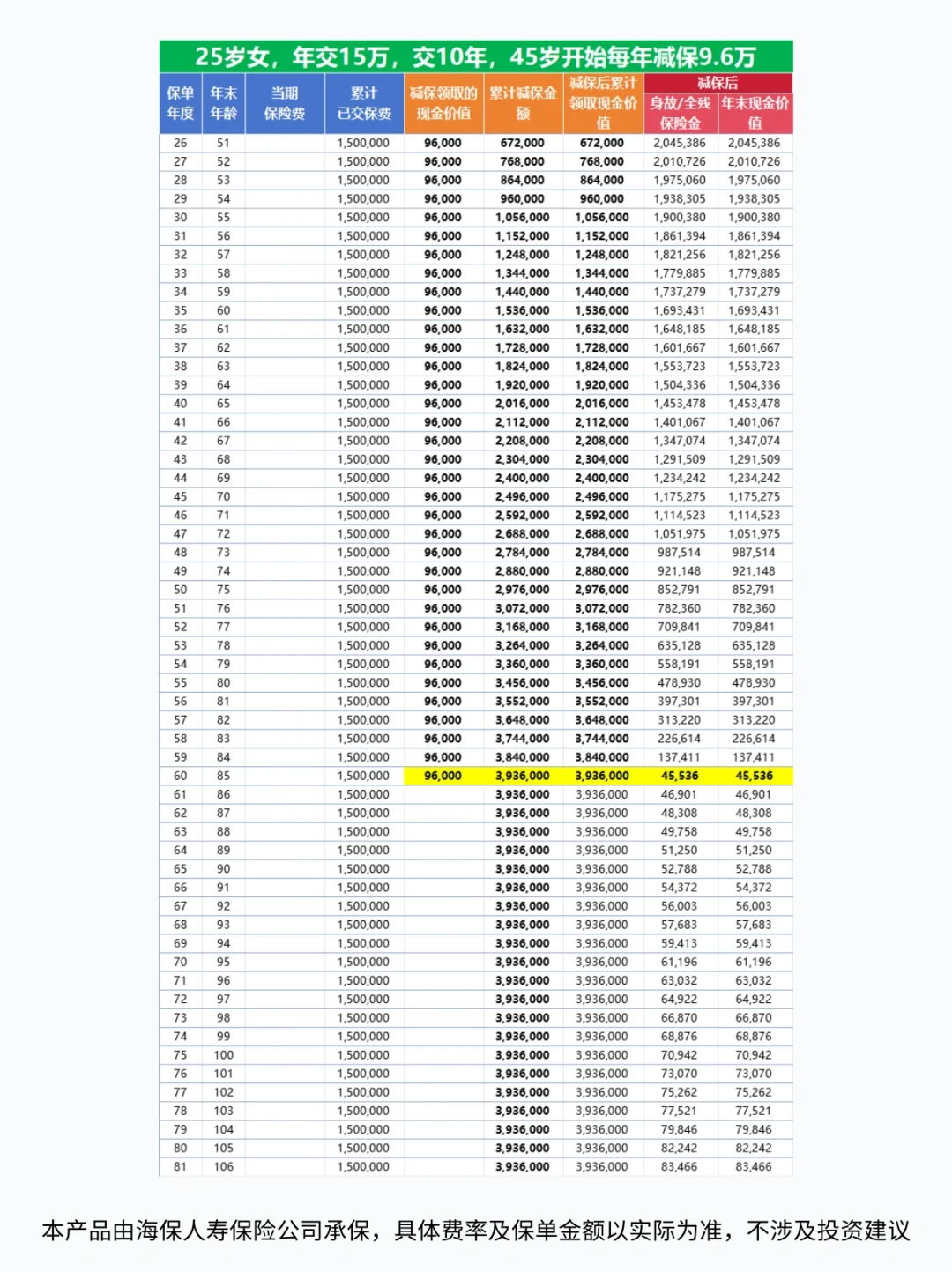

比如从25开始,每年投保15万,连续10年,到35岁刚好交完费,里面已经躺着170万。

除去交的150万,现在已经赚了20万,后面还会继续增长。

增额寿这些利益会提前写进合同里📜保障性和算钱都有优势,所以这两年越来越受关注

〰️〰️〰️〰️〰️

如果小城市的生活成本低,还能再靠以前的人脉和资源做点兼职,稍有进账收支就能打平,那还可以把增额寿里钱放到45岁才开始领。

每月取8000,可以一直享受到85岁,足足领取393.6万,里面还剩4.5万。

从投保的150,到最终接近400万,充分利用时间滚大了雪球。

回到这套规划,核心就是四个字:延迟满足❗️

在最能挣钱的时候,早早规划,坚持储备,先享受复利效应下的时间优势。

不管收入多少原则不变,首先要有每个月固定储蓄的概念,规划一定数额,先上车增额寿,靠时间来积累⬆️📊

四笔钱+增额寿的策略,不但可以通过规划和强制管住手,理顺生活,应对生活中的焦虑,还能钱生钱。

〰️〰️〰️〰️〰️

很多姐妹可能对增额终身寿很陌生,如果因为选错产品每年少领几万🙅🏻♀️真的吃大亏。

要想选到适合自己的产品,一定要找专业的规划师,现在戳左下角,填联系方式就可以免费咨询✅

注意提前梳理一下自己的收入和需求想法,这样可以更高效地沟通,来给自己做一个合理的规划

本产品由海保人寿保险公司承保,具体费率及保单金额以实际为准,不涉及投资建议