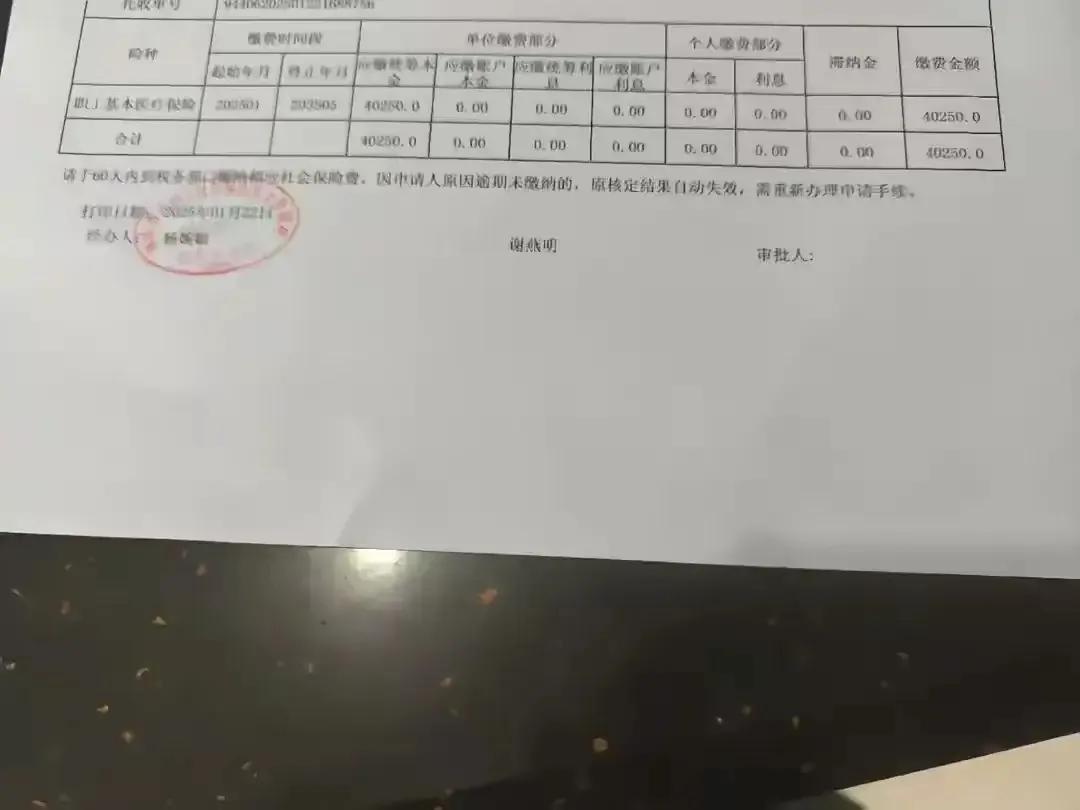

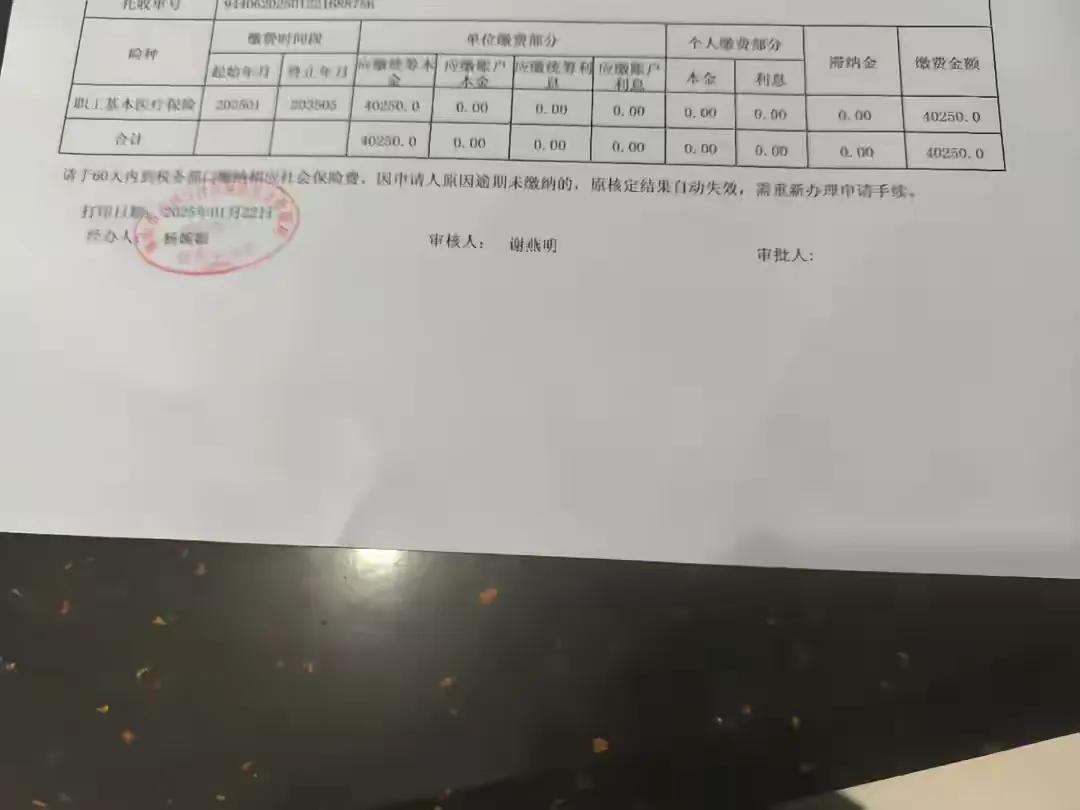

针对广东职工退休后医保未达最低缴费年限需补缴问题,DeepSeek结合实际情况给出以下分析和建议,供参考: 一、补缴职工医保的核心利弊分析 1. 补缴的优势 -终身医保保障:退休后无需再缴费,享受**90%左右报销比例**(三级医院),含住院、门诊特定病种等,尤其对慢性病、大病意义重大。 -减轻子女负担:避免因高额医疗费用拖累家庭,医保可覆盖大部分费用。 个人账户返款:职工医保每月按比例返还金额至个人账户,可用于购药、门诊,城乡居民医保无此待遇。 2. 不补缴的风险 医疗自费压力大:城乡居民医保报销比例约50%-70%,且无终身待遇,需每年缴费(2024年广东居民医保约380元/年)。 未来补缴成本可能上涨:医保缴费基数逐年调整,延迟补缴可能导致总费用更高。 二、4种可行方案及操作建议 方案1:一次性补缴10年5个月(约4万元) 适合人群:储蓄较充裕、健康状况一般或有慢性病史、子女无法提供长期经济支持者。 操作建议: 优先动用存款补缴,确保终身医保; 若存款不足,可考虑向子女协商借款分期偿还,或提取公积金(若有)。 方案2:退休后按月继续缴费 适合人群:当前经济紧张但未来收入稳定(如子女定期补贴)、健康状况良好者。 操作建议: -按月从养老金中扣缴(需咨询社保局办理延期缴费),压力分散; 需注意:缴费基数可能逐年上涨,总支出可能高于一次性补缴。 方案3:转为城乡居民医保 适合人群:经济极度困难、无法承担补缴费用,且健康状况较好者。 操作建议: 每年9-12月缴纳次年的居民医保(2024年约380元); 补充商业惠民保(如“穗岁康”年保费180元,报销部分大病费用)。 方案4:混合策略(职工+居民医保过渡)操作建议: 1. 先补缴5年职工医保(约2万元),剩余5年5个月办理延期按月缴; 2. 过渡期间购买居民医保作为补充,降低医疗费用风险。 三、关键决策因素 Checklist 1. 经济能力:是否可承担4万元不影响基本生活?若动用存款后应急资金是否充足? 2. 健康状况:是否有高血压、糖尿病等需长期用药的疾病?家族病史如何? 3. 家庭支持:子女是否愿意分担补缴费用? 4. 预期寿命:结合家族长寿史,若预期寿命较长(>75岁),职工医保更划算。 四、注意事项 1. 咨询社保局:确认补缴金额是否含滞纳金,部分地区对退休人员有减免政策。 2. 算清总账: 若活到80岁,居民医保总费用≈380元/年×25年=9500元,但自付比例高; 职工医保补缴4万+0后续费用,若期间住院1次可能省下数万元。 3. 优先保命钱:若补缴后养老金仅剩800元/月,需谨慎评估基本生活能否保障。 总结建议 优先补缴:若存款>5万或无重大负债,建议借钱也补缴,长远看医疗回报率高; 次选按月缴:用1200元养老金中的300-500元分期缴纳,缩短补缴年限; 最后选居民医保:仅作为兜底,同时务必搭配“惠民保”类补充保险。 最终 决策需综合个人健康、经济、家庭三方面,莫因短期压力放弃长远保障。

![《六姊妹》老五从广东带来了新姐夫,大姐一出手就为老五要了一套豪宅[捂脸哭]老五](http://image.uczzd.cn/17287333860629722010.jpg?id=0)