成长企业,看重盈利能力。

而毛利率是企业核心业务盈利能力的直接体现,是由技术、品牌、规模等护城河堆砌起来的。

芯片,作为典型的硬科技行业,其中高盈利企业却不多。

像华大九天这样,毛利率大于90%的厂商凤毛麟角,超过80%的只有芯动联科、臻镭科技等少数几家公司,就连海光信息、寒武纪毛利率也才在60%左右。

但在半导体材料中,却有这么一家公司,毛利率连续5年大于50%,是独一份的存在。

它,就是安集科技。

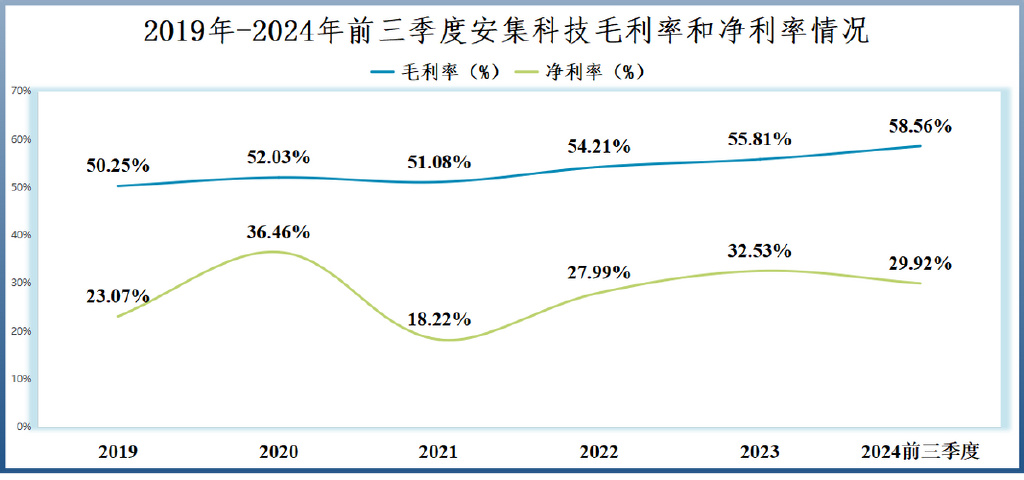

可以看到,2019-2024年前三季度,安集科技毛利率从50.25%一路上升到58.56%。这个水平远超北方华创、中芯国际、澜起科技等各细分行业龙头。

公司净利率虽然波动比较大,但多数年份基本维持在30%左右,同样领先绝大部分半导体公司。

那么,安集科技是做什么的呢?

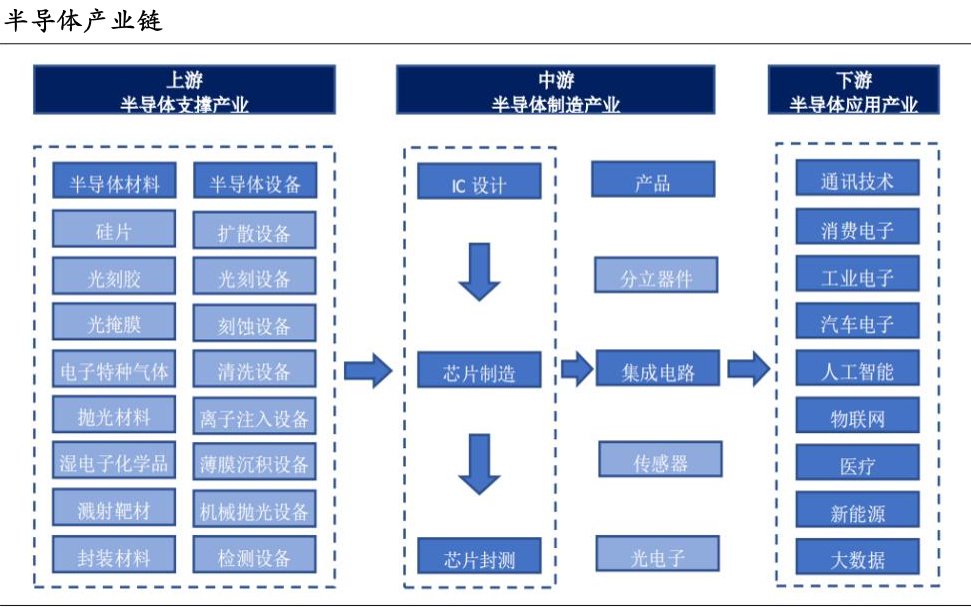

生产芯片分为设计、制造和封测三个部分,而这些过程都离不开半导体材料的参与。

安集科技深耕半导体材料市场,产品包括不同系列的CMP抛光液、功能性湿电子化学品和电镀液及添加剂系列产品。

而且公司的产品组合能广泛应用于芯片制造和先进封装过程中的抛光、刻蚀、薄膜沉积等关键工艺。

其中,CMP抛光液业务是公司收入的主要来源,2024年上半年营收占比高达84.39%。

抛光液,顾名思义,用于芯片制造的抛光过程中,起到研磨作用,使得晶圆表面变得平整。

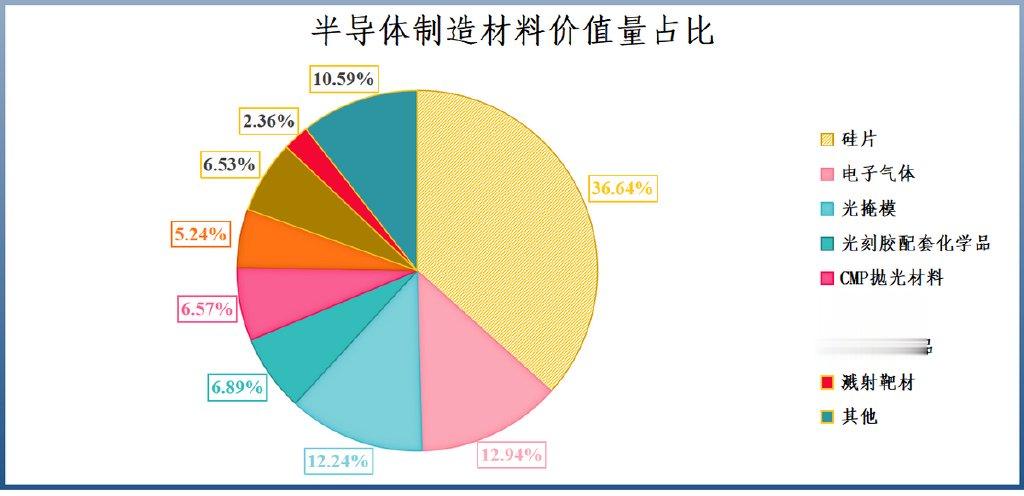

在晶圆制造材料市场,抛光材料价值量虽然不高不低,占比大约6.57%。但国内能生产抛光液的公司只有安集科技、鼎龙股份和上海新阳等少数几家。

而安集科技不仅是国内率先打破国外垄断的公司,也是其中技术最强、市占率最高的厂商。

并且,安集科技已经成功进入中芯国际、华虹公司、台积电、长江存储等国际大厂的供应体系。

要知道,下游晶圆厂为保障芯片良率,对于半导体材料的要求极为苛刻,在上线使用前需要经过长期的测试验证工作,并且上线后也需要较长时间才会逐步上量。

也正是技术壁垒和客户验证壁垒,造就了抛光液产品具备较强的盈利能力,安集科技的毛利率长期领先同行。

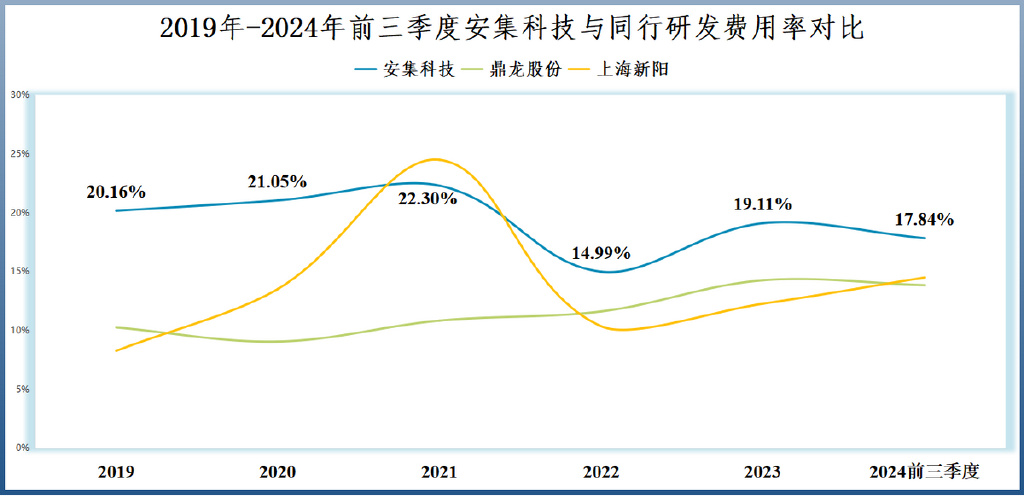

而这与公司高强度的研发投入是分不开的。

2019-2024年前三季度,安集科技的研发费用率基本维持在20%左右,高鼎龙股份和上海新阳一大截。

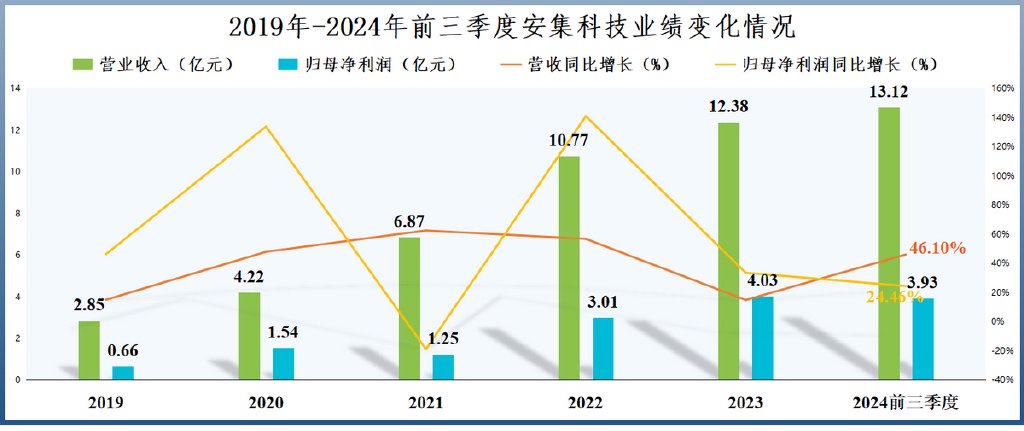

在抛光液业务的助力下,安集科技业绩不断突破新高。

2019-2023年,公司营收从2.85亿元增长到12.38亿元;净利润从0.66亿元增长到4.03亿元。

一方面来自公司产品品类拓展和客户份额提升,另一方面源于半导体行业景气度整体呈上升趋势。

2024年前三季度,安集科技再次刷新纪录,实现营收13.12亿元,同比上升46.1%,超过2023年全年;实现净利润3.93亿元,同比上升24.46%。

那么接下来,安集科技还能保持增长吗?

抛光液量价齐升。

量的增长主要来自两个方面:

一个是下游需求恢复增长。

2024年,芯片下游消费电子逐渐回暖以及汽车电子、智能物联网等对芯片的需求持续上升。

2025年及以后,汽车智能化、AI与消费电子等产品的融合成为主流趋势,将继续促进芯片需求释放。

每一片晶圆在生产过程中都会经历几道,甚至几十道的CMP抛光步骤,抛光液的需求量必然随之增加。

一个是芯片制程不断迭代。

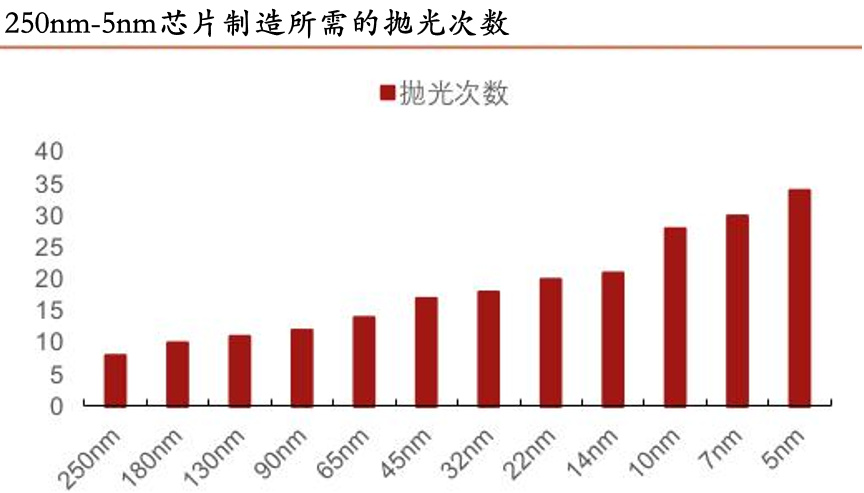

芯片制程越先进,生产难度越高,抛光次数越多,消耗的抛光液自然也就越多。

例如,14nm技术节点芯片制造工艺所要求的抛光步骤数将从180nm的10次增加到20次以上,而7nm及以下所需要的抛光次数甚至超过30次。

价升方面:

同样地,芯片制程迭代,对抛光液的质量也提出了更高的要求。例如,制程越小意味着布线越密集,需要研磨颗粒更小才行。

这也就使得抛光液生产商持续研发更新产品,抛光液价格将出现上升趋势。

整体来看,2023年我国抛光液市场规模大约150亿元,预计到2030年市场规模将达到400亿美元。

安集科技有望凭借客户、产品技术等优势,从中获得业绩增量,也使抛光液国产化率再上一个台阶。

打造第二增长曲线。

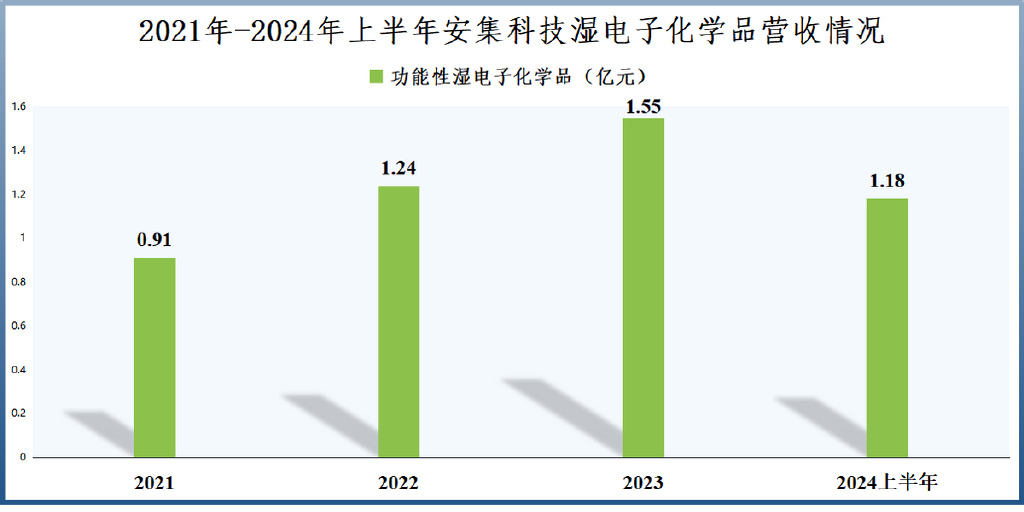

除CMP抛光液外,安集科技生产功能性湿电子化学品,主要包括刻蚀后清洗液、晶圆级封装用光刻胶剥离液、抛光后清洗液、刻蚀液等。

湿电子化学品也是半导体材料市场重要的组成部分,价值量占比6.53%,与抛光液不相上下。

而这也构成了公司新的增长曲线。

2021-2023年,安集科技功能性湿电子化学品营收从0.91亿元增长到1.55亿元,年复合增速高达30.5%。

2024年上半年,公司该业务营收高达1.18亿元,全年来看有望再创新高。

接下来,湿电子化学品的成长逻辑与抛光液其实是一致的,同样存在下游需求上升、芯片制程迭代以及国产替代带来的增量。

不同的是,安集科技的电子化学品正处于1-N的高速增长阶段,比抛光液的营收增长更快。

最后,总结一下。

盈利能力是我们筛选优秀企业的重要指标之一。

安集科技的盈利能力是半导体行业中的佼佼者,甚至媲美海光信息。

就算是从业绩表现、客户资源、产品技术、成长性等多方面来评判,公司也同样领先同行,有望走出过去北方华创的增长曲线。

以上仅作为上市公司分析使用,不构成具体投资建议。

noodles

安集科技毛利率这么高,真是芯片界的香饽饽,值得深入研究下它的盈利模式