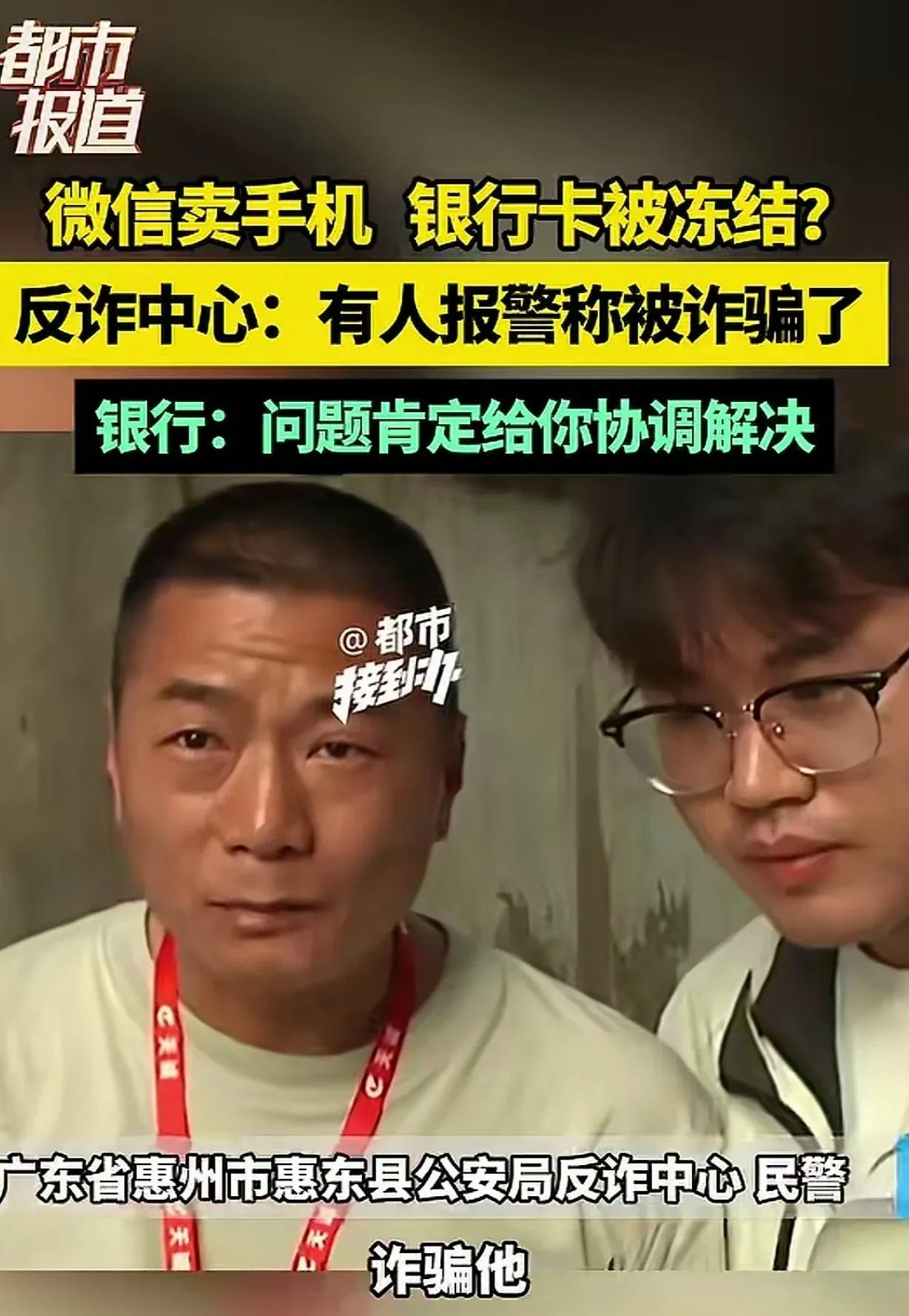

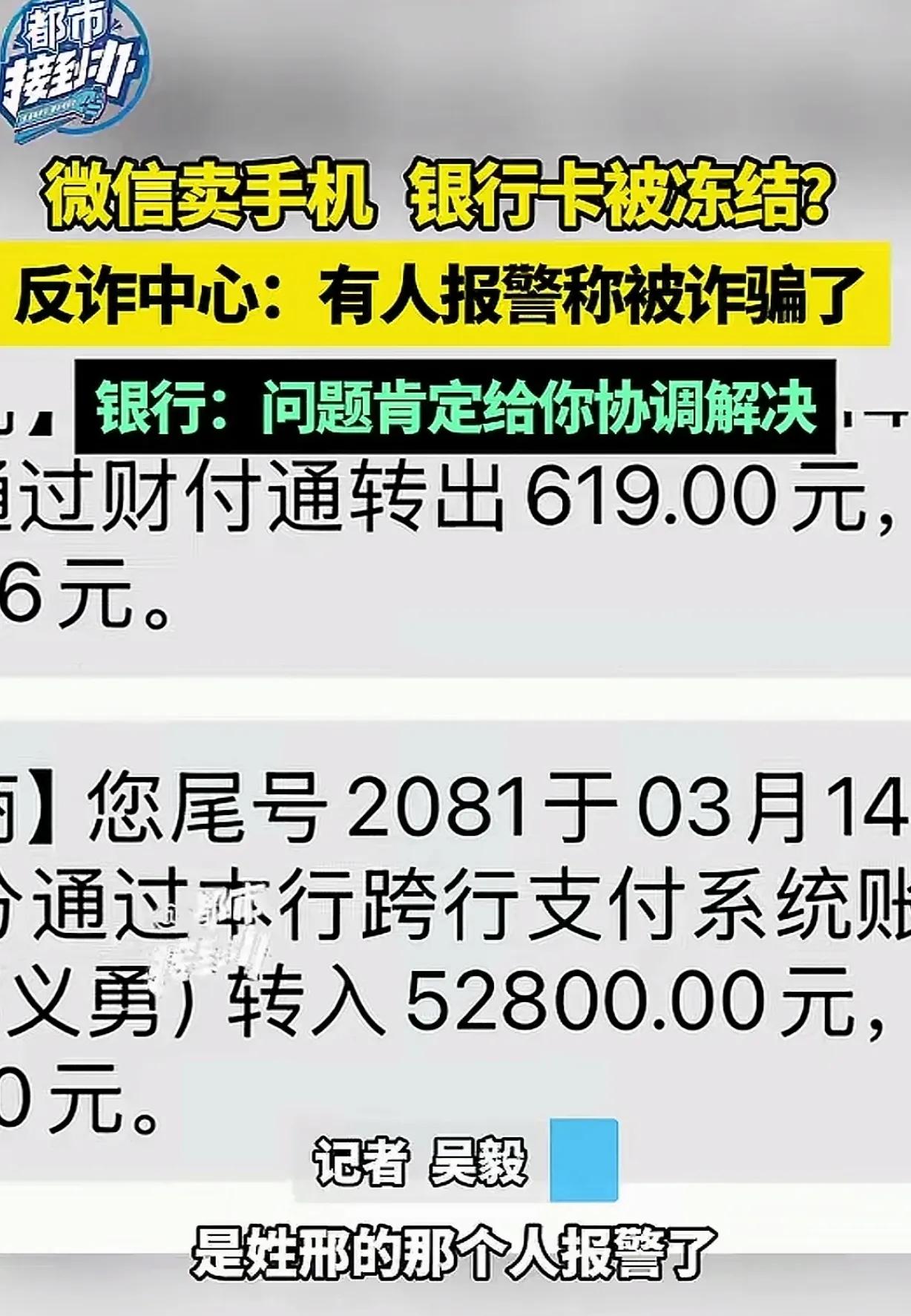

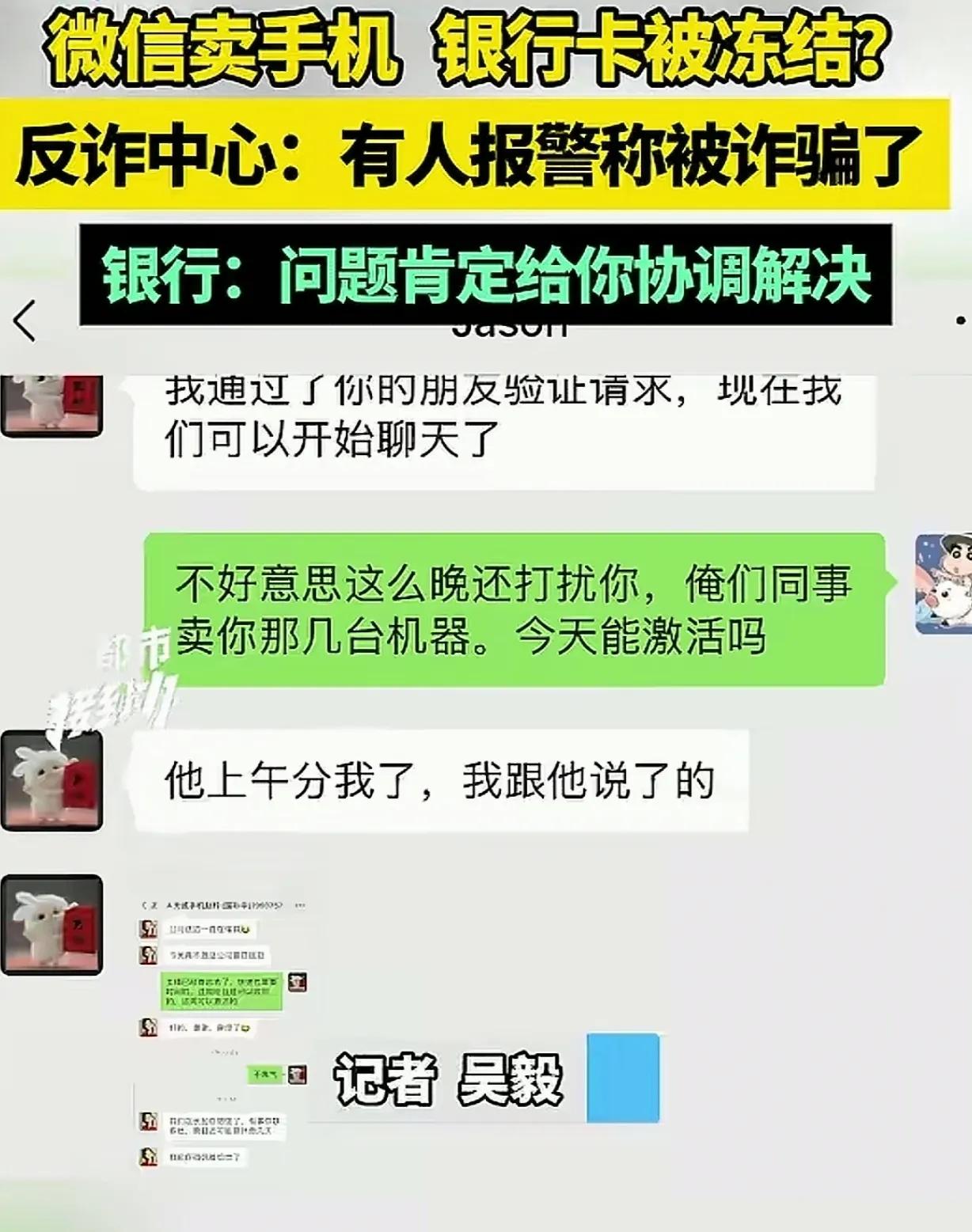

河南,一男子开了家手机店,有个陌生人加他微信,要了他的银行卡,给他转17600元买了2部苹果手机,2天后,陌生人又花52800元,买了6部手机。男子乐坏了,这不发财了吗!万万没想到,没几天,陌生人又要买10部手机,男子心里咯噔一下,谁会几天内买18部手机?男子觉得太蹊跷了,不料,他的银行卡立马被冻结了,有人竟报警说男子诈骗,男子顿时傻眼了!结局始料不及。 3月12日这天,开手机店的刘先生打开某音,发现有个陌生人给他发信息,问他卖不卖手机? 刘先生一看来生意了,赶紧热情回复,为了便于联系,两人加了微信,陌生人看中他店里一款苹果手机,直接买了两部。 刘先生喜形于色,两部手机17600元,可不是小钱,毕竟遇上这么出手阔绰的顾客不容易,他直接把店里的二维码发给对方,让他扫码支付。 但陌生人却跟刘先生要银行卡,说给他转账,他店里的二维码异常支付不了。 当时,刘先生很是纳闷,为啥别人能支付,到陌生人这里就卡住了呢?但他也没多想,转账也是一样的,就把银行卡给了陌生人。 不料,这个陌生人还是个金主,3月14日他又联系男子,要再买6部这款手机,并痛快的给刘先生转了52800元。 刘先生这个高兴呀,实体店生意不好干,有时候几天都不开张,大客户可遇不可求。 这才两天的功夫,竟然卖出去8部手机,他一个月都不一定能卖出这么多,他一查钱已到账,立马安排了发货。 可好事还没结束,没几天,陌生人又联系了男子,一口气要买10部手机,刘先生这回不是惊喜,而是惊吓了。 刘先生嗅到了危险的气息,你想呀,正常人谁会几天的功夫,购买18部手机?这有悖于常理。别再是什么圈套,他小家小户的,可折腾不起。 这回刘先生长心眼了,他直接拒绝了,他说自己银行卡达到上限,不能转账了,对方转账他也收不到了。 没想到,很快,刘先生就发现,自己的银行卡被冻结了,微信支付也不能用了,只能进不能出,在这个手机支付的时代,他每天出门都得带现金,非常不方便。 刘先生赶紧去银行问情况,工作人员告诉他,他银行卡存在有异常交易,他的开户行给他控制了。 银行工作人员在冻结账号的后台,找到了广州那边某派出所的电话,让刘先生打电话了解情况。 刘先生把电话打过去,脸都吓绿了,民警告诉刘先生,有人报警,说刘先生诈骗。 刘先生大喊冤枉,他遵纪守法的开手机店,规规矩矩做生意,怎么和诈骗扯上关系了? 一了解,刘先生才知道,第一个给他转账17600的是程某,第二次给他转账52800的叫邢某某。 应该是这两个人被骗了,骗子骗了他们的钱,让他们把钱转给刘先生,然后骗子通过买手机,成功的把赃款洗了。 而正是邢某某报的警,说他被骗了,刘先生的银行卡才被冻结的。 银行表示,刘先生的账号肯定给他取消冻结,但得有个核实时间,不要着急。 有人认为,你收钱得看清楚,不能乱收,收款得看这人身份证,和打款人是一致么。不一致,或者有异常,就不卖东西给别人。还有你得见人才能交易,尤其大额交易。 《刑法》第191条规定:为掩饰、隐瞒毒 品犯罪、黑 社 会性质的组织犯罪、恐怖活动犯罪、走 私犯罪、贪 污贿 赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益的来源和性质,通过转账或者其他支付结算方式转移资金的,没收实施以上犯罪的所得及其产生的收益,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节严重的,处五年以上十年以下有期徒刑,并处罚金。 骗子利用刘先生的手机店账户,转移诈骗所得资金,属于“通过转账方式转移资金”的洗 钱行为。 如果刘先生知情或参与洗钱,可能构成洗钱罪的共犯;若不知情,则无需承担刑事责任,但需配合警方调查。 刘先生实际成为骗子的“工具人”,他账户被用于接收赃款,导致银行卡被冻结。 《反电信网络诈骗法》第31条规定:任何单位和个人不得非法买卖、出租、出借银行账户、支付账户、互联网账号等,不得提供实名核验帮助;不得假冒他人身份或者虚构代理关系开立上述卡、账户、账号等。 刘先生向陌生人提供银行卡号,虽出于正常交易目的,但客观上为骗子提供了洗 钱通道。 如果刘先生账户被用于电信诈骗,可能被公安机关冻结,需配合调查并提供交易证明,如聊天记录、发货凭证等以解冻账户。 刘先生的银行卡因接收诈骗资金被冻结,符合“异常交易监测”的监管要求。 《民法典》第148条规定:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。 刘先生与骗子之间的买卖合同因欺诈而成立,但该合同可依法撤销。 刘先生可主张撤销合同,要求退还手机,但需证明交易存在欺诈,如对方身份信息虚假、交易金额异常等。 刘先生实际没收到货款,账户被冻结,可主张合同无效,避免承担货物损失。 信源:都市报道2025-4-18