2026年将是中国商业航天产业化的爆发元年,而完成IPO辅导、冲刺“商业航天第一股”的蓝箭航天,凭借朱雀三号可回收火箭的技术突破与密集发射计划,成为赛道核心引擎。其产业链已形成股权关联、动力/材料、结构/电子、制造/测控四大核心环节,标的兼具技术壁垒与业绩兑现确定性,彻底告别“概念炒作”,进入价值兑现期。本文深度拆解产业链逻辑、核心标的亮点及关键催化事件,帮投资者精准把握万亿赛道机遇。

一、蓝箭航天的核心逻辑为何能引爆赛道?

蓝箭航天的投资价值,本质是“技术突破+资本化落地+产业化放量”的三重共振,这也是其产业链备受追捧的核心原因:

1. 技术卡位全球第一梯队:朱雀三号作为国内首款实现入轨的可回收火箭,采用液氧甲烷发动机+不锈钢箭体技术,设计可重复使用20次,目标将每公斤发射成本降至2万元以下,直接对标SpaceX猎鹰九号 ;更规划中国版星舰“朱雀-X”,核心动力“蓝焱20”发动机已完成30余次点火测试,跻身全球顶尖发动机行列。

2. 资本化进程提速:2025年12月完成科创板IPO辅导验收,成为首家满足上市条件的民营商业航天企业,有望拿下“商业航天第一股”称号,科创板第五套标准为其打开融资通道,估值重塑空间巨大 。

3. 产业化进入兑现期:朱雀三号2026年Q1将开展复用发射试验,无锡制造基地Q3投产,全年发射任务密集;下游低轨卫星星座组网需求爆发,2026年国内商业航天市场规模有望突破3000亿元,带动产业链订单放量 。

4. 政策强力护航:国家航天局设立商业航天司,出台专项行动计划,地方政府配套100亿元级产业基金,发射许可审批周期缩短至60天,形成“国家+地方”政策协同保障体系 。

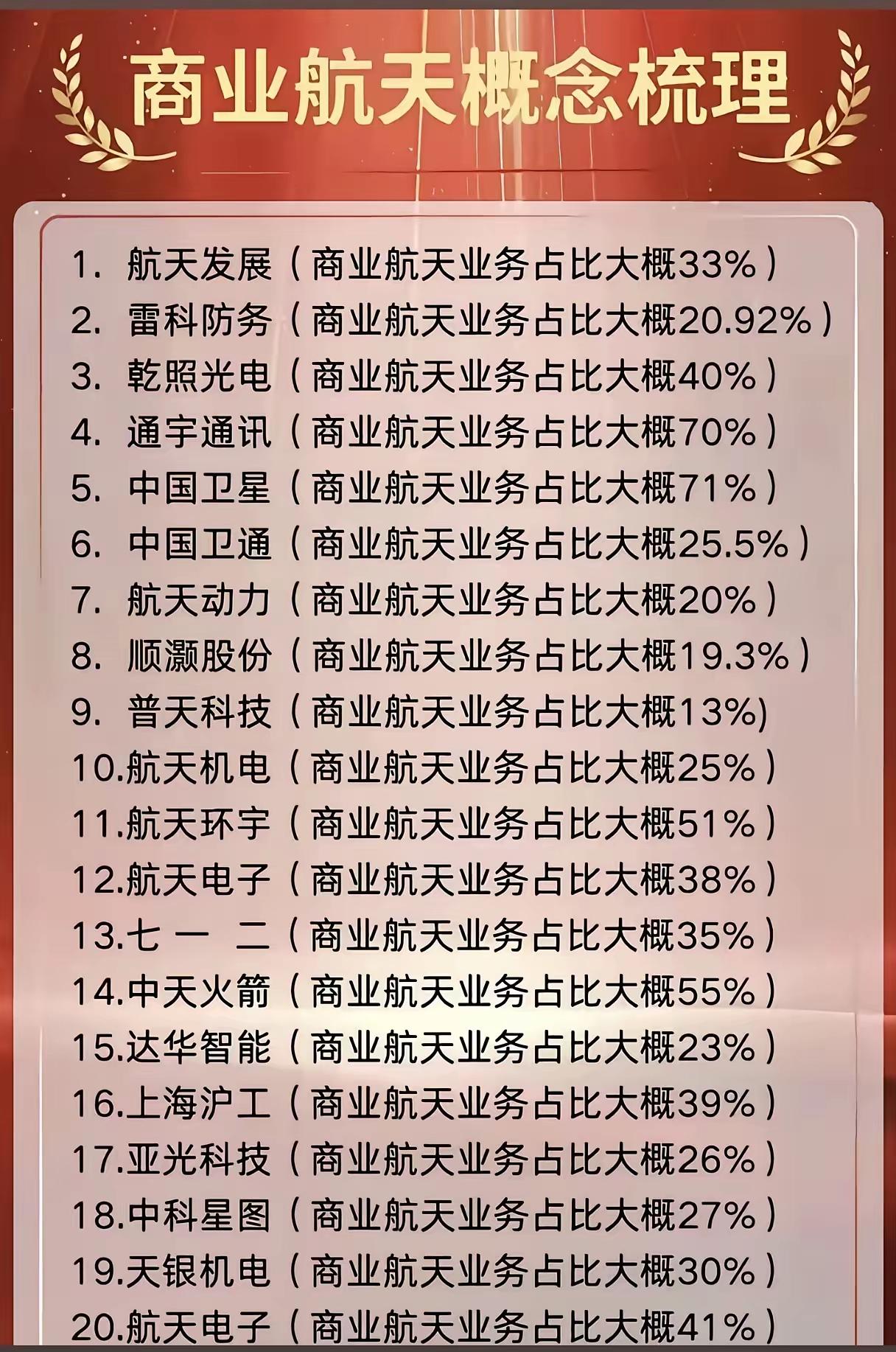

二、四大产业链环节拆解:核心标的+关键逻辑(附落地数据)

蓝箭航天产业链呈现“上游垄断性强、中游绑定紧密、下游需求爆发”的特征,四大环节核心标的各有亮点,关键逻辑清晰可追溯:

(一)股权关联:直接受益IPO估值提升,确定性最高

这类标的通过直接或间接持股蓝箭航天,成为其资本化进程的直接受益者,叠加业务协同效应,安全边际更高:

1. 金风科技(002202):A股持股蓝箭航天比例最高的企业,直接持股8.3%,关联方合计持股达10.1%,是核心受益标的。公司风电业务与航天产业形成协同,既享受朱雀三号发射带来的技术溢价,又能在蓝箭IPO后获得显著估值重估收益,双重催化下确定性最强。

2. 张江高科(600895):通过张江燧锋基金投资1.5亿元,深度绑定上海商业航天生态。作为区域产业龙头,不仅受益蓝箭IPO,还能享受地方政府对商业航天的政策补贴与产业集聚红利,长期收益兼具弹性与稳定性。

3. 斯瑞新材(688102):唯一兼具“股权+业务”双重绑定的标的,出资2000万元参股蓝箭航天,同时是其核心材料独家供应商,形成“资本+产业”深度绑定,既赚IPO估值提升的钱,又赚业务订单增长的钱,双重收益叠加。

(二)动力系统:壁垒最高,价值占比超30%(核心中的核心)

火箭动力系统是航天产业链技术壁垒最高的环节,价值占比达30%以上,核心标的均具备独家供应或技术垄断优势:

1. 斯瑞新材(688102):朱雀三号“天鹊”发动机推力室内壁全球独家供应商,产品采用纳米晶铜合金,可耐受3000℃以上高温(堪比炼钢炉),并通过气凝胶轻质防热层技术实现减重30%,是可回收火箭重复使用的核心关键部件。单套推力室价值量达千万元级,2024年相关订单超5亿元,毛利率超50%,2025年前三季度产能利用率已达95%,2026年随着朱雀三号量产,订单将持续爆发,未来三年净利润复合增长率预计40%-50% 。

2. 高华科技(688539):箭载传感器网络独家供应商,每枚朱雀三号火箭配套1600+传感器,全面覆盖发动机、箭体等关键部位,是火箭可回收的“眼睛”和“神经”,负责监测飞行状态与回收姿态,技术不可替代。随着可回收火箭发射次数增加,传感器需求将同步放量,业绩增长确定性强。

3. 铂力特(688333):采用金属3D打印技术制造发动机推力室、喷嘴等核心部件,可将零件数量减少70%、生产周期缩短50%,大幅降低火箭制造成本。公司已实现批量供货,是蓝箭航天先进制造工艺的核心支撑,技术优势在商业航天规模化生产中愈发重要。

4. 航天动力(600343):燃料输送系统核心供应商,掌握火箭燃料输送关键技术,订单储备高达18亿元,毛利率稳定在25%以上。作为国企背景的核心配套企业,既服务于国家队项目,又深度参与蓝箭航天等民营龙头供应链,业务增长稳健,抗风险能力强。

(三)结构件与电子元器件:箭体骨架+神经中枢,缺一不可

这类标的构成火箭的“骨架”和“神经中枢”,直接影响火箭的稳定性与可靠性,核心标的多为独家或核心供应商:

1. 超捷股份(301005):朱雀三号一级尾段+整流罩独家供应商,专门设立商业航天事业部,聚焦火箭结构件制造。公司2025年已实现小批量交付,预计2026年一季度起将有新客户进入批量合作阶段,商业航天业务营收有望实现较快增长,随着朱雀三号发射频次增加,单机高价值量优势将充分体现 。

2. 航天电器(002025):箭用高端连接器核心供应商,连接器是火箭电气系统的“桥梁”,直接保障电气信号传输的可靠性,是火箭安全发射的关键零部件。公司产品技术成熟,在航天领域市占率高,深度绑定蓝箭航天等头部企业,订单稳定性强。

3. 航天电子(600879):承担火箭惯性导航、遥测传感、控制系统等核心任务,堪称火箭的“神经中枢”。其技术直接决定火箭的入轨精度与回收成功率,同时掌握星间激光链路核心技术,是低轨卫星组网高效通信的关键,既受益火箭发射放量,又享受卫星互联网发展红利,双重赛道加持 。

4. 光威复材(300699):T800级碳纤维材料核心供应商,产品用于朱雀三号贮箱共底/级间段,国产替代率达82%,价格仅为国际巨头东丽的1/3,大幅降低火箭制造成本。碳纤维材料是火箭轻量化的关键,随着可回收火箭对减重要求的提升,需求将持续增长,公司作为国产龙头,充分享受进口替代与产业增长双重机遇。

(四)先进制造与测控:提效降本,保障发射成功

这类标的通过先进制造技术或测控系统,帮助火箭实现“降本增效”与“安全发射”,是产业化放量的重要支撑:

1. 铂力特(688333):除动力系统部件外,公司3D打印技术还广泛应用于火箭复杂结构件制造,通过一体化打印减少装配环节,提升产品可靠性,同时缩短生产周期、降低成本,是商业航天规模化生产的核心赋能者,技术优势难以替代。

2. 大族激光(002008):与蓝箭航天联合研发大直径喷管激光焊接技术,朱雀三号80吨发动机的800条焊缝均采用其技术,焊接精度直接影响发动机推力与安全性。作为先进制造龙头,公司技术深度融入蓝箭航天供应链,随着火箭量产,焊接设备与服务需求将同步增长。

3. 上海瀚讯(300762):提供遥测数据传输与地面站设备,是火箭发射测控系统的核心供应商。在朱雀三号发射与回收过程中,负责实时传输火箭飞行数据,保障地面人员精准控制,是发射成功的关键保障。随着2026年商业航天进入常态化高频发射阶段(每月4-6次),测控设备需求将大幅提升,公司业绩有望快速兑现 。

三、投资建议:短期看催化,中期看壁垒,长期看成长

结合产业链逻辑与催化节点,蓝箭航天概念股可分为短期、中期、长期三个布局维度,兼顾确定性与弹性:

1. 短期(6-12个月):聚焦催化事件,抓确定性收益:优选金风科技、斯瑞新材、超捷股份。核心逻辑是2026年Q1朱雀三号复用发射、Q2蓝箭IPO申报、Q3无锡制造基地投产三大催化事件,这些标的直接受益于事件驱动,业绩兑现快,确定性高。

2. 中期(1-3年):布局技术壁垒,赚成长红利:重点关注高华科技、铂力特。核心逻辑是技术壁垒高、可替代性弱,随着可回收火箭技术成熟与量产,其产品需求将持续放量,业绩增长具备持续性,适合长期持有享受行业成长红利。

3. 长期(3年以上):把握生态协同,享估值溢价:可关注张江高科、航天电子。核心逻辑是张江高科深度绑定区域商业航天生态,航天电子横跨火箭与卫星互联网两大赛道,均能享受商业航天产业从“火箭发射”到“卫星应用”的全链条增长红利,长期估值溢价空间大。

四、关键催化与风险提示

(一)关键催化事件(2026年核心时间节点)

1. 2026年Q1:朱雀三号可重复使用火箭复用发射试验,验证技术成熟度;

2. 2026年Q2:蓝箭航天正式申报科创板IPO,冲刺“商业航天第一股”;

3. 2026年Q3:蓝箭航天无锡制造基地投产,发动机全流程试车验证,缩短研发周期;

4. 2026年全年:朱雀三号密集发射任务(预计超10次),带动产业链订单持续落地。

(二)风险提示

1. 技术风险:火箭发射失败、可回收技术验证不及预期,影响产业链订单兑现;

2. 资本化风险:蓝箭航天IPO进程延迟,导致相关股权标的估值重估滞后;

3. 供应链风险:核心零部件产能不足、原材料价格波动,影响产品交付与毛利率;

4. 行业竞争风险:国内多家商业航天企业密集推出可回收火箭,行业竞争加剧导致市场份额分流。

你认为蓝箭航天冲刺“商业航天第一股”会成功吗?在其产业链四大环节中,你最看好哪个环节的投资潜力?欢迎在评论区分享你的观点!