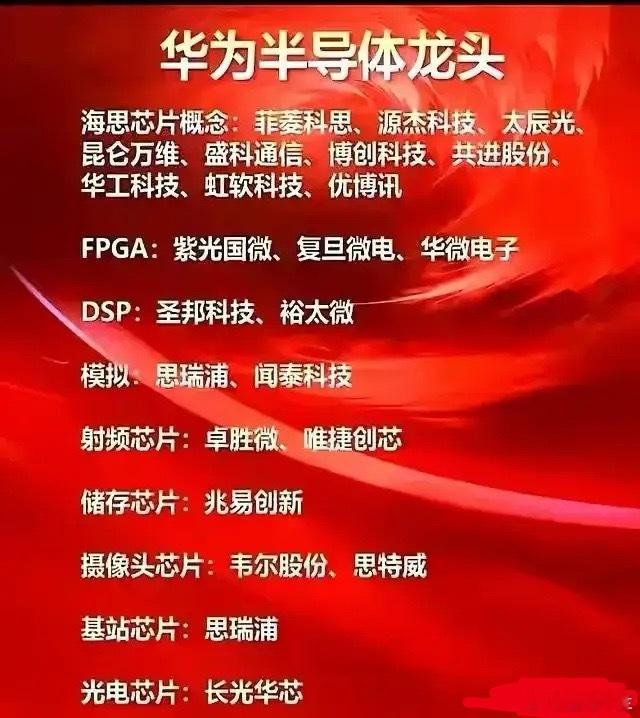

华为半导体产业链梳理分析!

从芯片设计到下游场景应用,核心受益逻辑是华为终端与设备业务复苏+ 半导体国产替代趋势,是华为“供应链自主可控”战略下的关键布局,既承载技术突破的产业使命,也能直接享受华为业务扩张的红利。

一、海思芯片概念(华为自研芯片的生态协同/供应链配套)

菲菱科思:聚焦数据通信设备,为华为企业级网络设备提供硬件配套。受益于华为“企业数字化”战略推进,在数据通信硬件领域的合作有望持续深化。

源杰科技:光芯片龙头,产品用于华为光模块、光传输设备。作为华为光通信供应链核心环节,国产替代逻辑突出。

太辰光:主营光通信器件、模块,覆盖接入网、传输网等领域,与华为在光网络建设中有合作,受益于光通信带宽升级需求。

昆仑万维:偏AI应用与算力服务,与海思AI芯片生态存在“场景协同”,属于华为AI生态的下游环节。

盛科通信:以太网交换芯片核心厂商,华为数据中心、企业网设备需此类芯片。其技术为国产领先水平,是华为设备“自主可控”的关键替代方案。

博创科技:光通信芯片/器件厂商,华为光模块供应链重要参与者,在光集成领域技术优势明显,契合光通信“高密度、小型化”趋势。

共进股份:通信终端设备厂商,为华为提供终端产品代工/配套,受益于华为“智慧家居”终端的市场拓展。

华工科技:光通信+激光双领域布局,光模块产品用于华为光传输系统,同时激光加工技术也助力华为智能制造环节,技术综合实力突出。

虹软科技:计算机视觉算法/芯片厂商,华为手机、智能设备的影像系统深度采用其算法,是华为影像生态的核心合作伙伴。

优博讯:工业智能终端厂商,与华为在物联网、工业互联领域合作,设备可搭载华为芯片/系统,助力华为工业场景数字化拓展。

二、FPGA(现场可编程门阵列,逻辑控制/加速核心)

紫光国微:国内FPGA龙头,技术积累深厚。华为通信设备、服务器需FPGA进行逻辑控制与加速,其产品是华为高端设备“国产替代”的核心选项,同时在安全芯片领域与华为也有协同。

复旦微电:FPGA覆盖中高端领域,在工业控制、通信领域与华为合作,其芯片可替代进口,满足华为设备“自主可控”需求。

华微电子:以功率半导体为核心,也涉及FPGA相关驱动环节。为华为电源、汽车电子等领域提供功率半导体支持,是华为功率芯片供应链重要一环。

三、DSP(数字信号处理,信号运算核心)

圣邦科技:国内模拟芯片龙头,DSP相关“信号链芯片”为华为手机、基站、物联网设备供货,是华为模拟芯片核心供应商。

裕太微:以太网物理层芯片厂商,属于数字信号处理范畴。华为网络设备、终端需PHY芯片,其国产PHY芯片可替代进口,助力华为设备“网络连接”环节自主可控。

四、模拟芯片(信号放大、电源管理等基础核心)

思瑞浦:高端模拟芯片厂商,产品覆盖信号链、电源管理,为华为通信设备、高端终端供货。性能对标国际大厂,国产替代逻辑清晰。

闻泰科技:收购安世半导体后,成为全球功率半导体龙头,同时布局模拟芯片。为华为手机、汽车电子提供功率/模拟芯片,兼具“设计+制造”优势,是华为半导体供应链“重量级”玩家。

五、射频芯片(无线通信核心,手机/基站关键)

卓胜微:国内射频前端龙头,华为手机曾大量采用其产品。虽受外部限制影响,但技术为国产领先,华为手机复苏后,有望重新成为核心供应商,国产替代空间大。

唯捷创芯:射频功率放大器核心厂商,手机射频前端关键器件。华为中低端机型曾采用其产品,技术向高端迈进后,助力华为射频前端自主化。

六、存储芯片(数据存储基础)

兆易创新:国内NOR Flash、MCU龙头,与长鑫合作布局DRAM。华为IoT设备、穿戴设备等需NOR Flash存储芯片,是华为存储供应链核心代表。

七、摄像头芯片(影像系统核心)

韦尔股份:收购豪威科技后,成为全球CMOS图像传感器龙头,华为手机主摄、潜望镜头等大量采用豪威传感器,是华为影像系统“当家供应商”,技术与市场份额领先。

思特威:聚焦安防、车载CMOS图像传感器,为华为智能汽车、安防设备供货,高分辨率、低功耗优势突出,助力华为视觉系统建设。

八、基站芯片(通信基站核心器件)

思瑞浦:其模拟芯片为华为基站“信号处理、电源管理”提供支持,基站对高可靠性、高性能模拟芯片需求大,是华为基站芯片供应链关键环节。

九、光电芯片(光信号转换/激光应用核心)

长光华芯:半导体激光芯片龙头,产品用于华为光模块、激光雷达。是华为光电领域重要供应商,技术国内领先。

总结

这些个股覆盖华为半导体供应链“设计→制造→应用”全环节,既受益于华为手机、汽车、通信设备等业务的复苏,也承载“国产替代”的行业大趋势。但半导体行业技术迭代快、研发成本高,部分公司仍面临国际竞争或技术壁垒挑战,需持续跟踪技术进展、华为订单变化、行业竞争格局。

股市有风险 投资需谨慎!