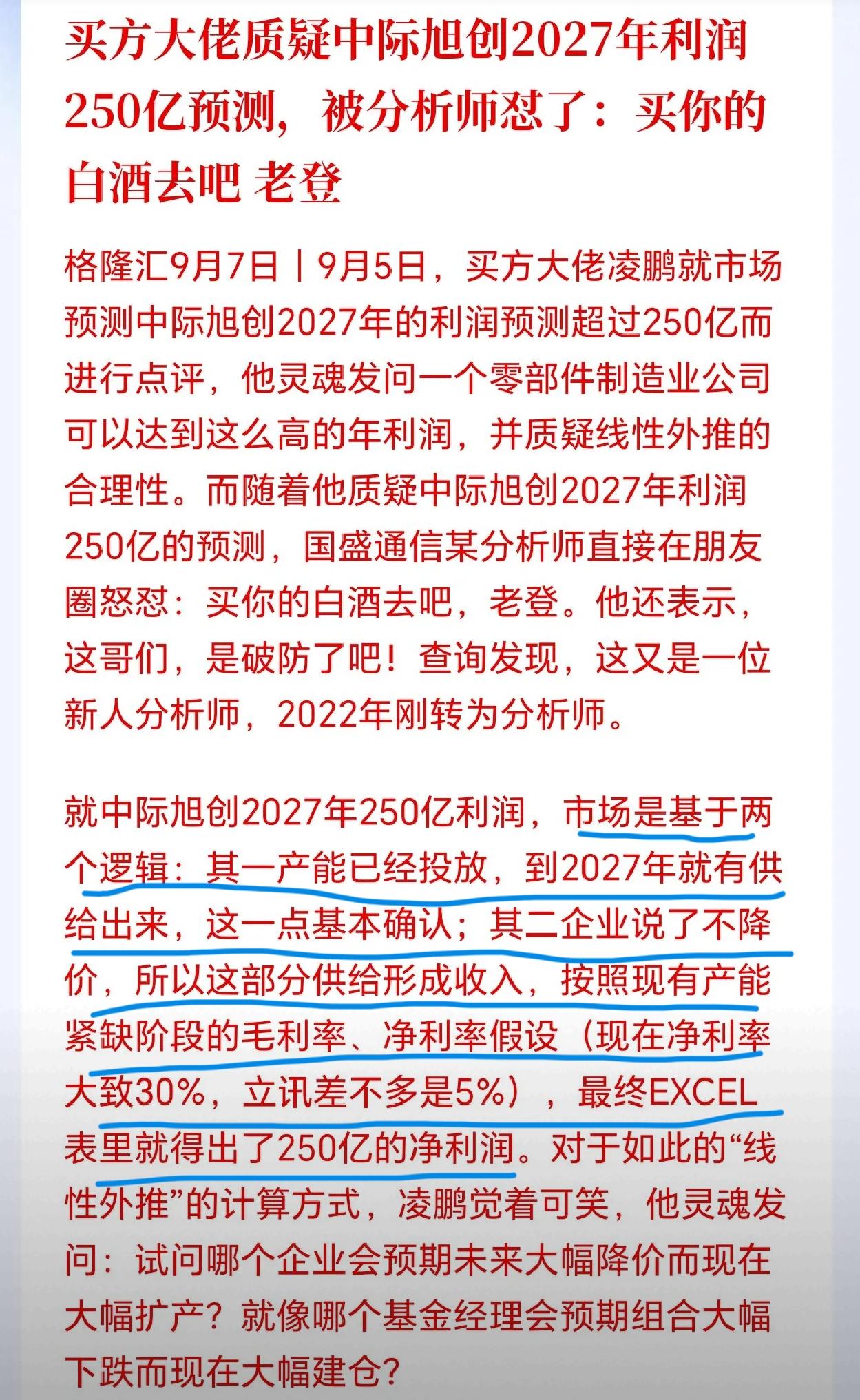

近期,以易中天相关标的为代表的AI领域大牛股引发市场热议,核心导火索是“泡沫论”之争。买方大佬凌鹏公开质疑机构对中际旭创的盈利预测——认为其2027年利润达250亿元的测算脱离实际,不合理。这一观点随即遭到国盛通信卖方分析师的强硬反驳,对方不仅直言“买你的白酒去吧,老登”,还暗指凌鹏“破防”。

舆论发酵后,市场给出了直接反应:次日,易中天相关及部分AI大涨股大幅下跌,且下跌态势在次日仍持续。从结果看,此次大跌似乎印证了凌鹏的质疑,也让国盛通信分析师的言论面临“打脸”。

无独有偶,证券时报也于同日发文,对易中天相关标的在内的AI领域大牛股“过度抱团”现象表达担忧,并以“新能源抱团瓦解”为前车之鉴,提醒市场警惕这类品种大涨背后的风险。

事件后续仍在延伸,凌鹏发布《君子固穷》一文回应争议。他强调,“君子固穷”是坚守本心与本分,自己不参与所谓“泡沫”,并非预判其即将下跌或期待他人亏损,而是清楚自己无法在泡沫中全身而退,“抓不住就不勉强”。他表示,会通过筛选客户、坚持自身逻辑行事,本质上是秉持价值投资理念,认为每一轮牛市中的部分行情均属泡沫,宁愿空仓也不参与。

这场争论的核心,在于凌鹏所质疑的“线性外推”是否等同于“泡沫”。若一家公司能连续多年兑现高增长,市场提前“抢跑”定价并非毫无依据;真正的问题在于,市场是否过度透支了未来,忽视了潜在的负面因素。

凌鹏的选择看似坚守原则,却暴露出多重矛盾,可概括为“君子不立危墙之下”与“拿钱不办事”的争议:

1. 价值投资的“择时困境”:价值派常主张“买得便宜”,但A股高成长赛道长期估值偏高。若仅因“贵”就全程空仓,可能错失产业升级带来的红利。

2. 客户利益与个人执念的冲突:基金经理的核心责任是为客户创造收益,而非充当“道德判官”。牛市不参与虽能规避风险,但若遇市场长期高估(如美股科技股十年长牛),是否意味着要永久放弃超额收益?

3. 防御性板块的“双标”:凌鹏曾被怼“买白酒”,而当前中证白酒板块估值同样不低,却因现金流稳定被视为“价值标杆”。这一对比折射出不同行业的估值容忍度差异,本质仍是“抱团共识”在起作用。

4. 投资界的“舒适区陷阱”:凌鹏的“不参与”背后,暗藏职业焦虑——当市场逻辑与自身认知框架冲突时,是选择突破进化,还是固守封闭?

以2020年新能源车泡沫期为例:巴菲特因“看不懂”而轻仓,错失特斯拉十倍涨幅;但2022年泡沫破裂时,他却逆势加仓。这说明真正的价值投资者不应思维僵化,而需动态评估风险收益比。反观凌鹏,其观点隐含静态思维——以“当下”估值否定“未来”可能性。

更需警惕的是,“君子固穷”的姿态可能沦为逃避研究的借口。例如,中际旭创当前业务是否具备技术壁垒?800G光模块能否持续放量?全球算力竞赛是否支撑长期需求?若对这些基本面问题缺乏深度研判,仅以“泡沫”一概而论,反而是一种不负责任。

投资领域没有“圣人”,只有权衡风险与收益的天平。凌鹏的选择无可厚非,每个人都有权定义自己的投资边界,但这场争论的真正启示在于:市场是多维度博弈场,没有绝对正确,只有相对性价比。

对投资者而言,与其争论“该不该参与泡沫”,不如回归核心问题:是否真正理解行业增长逻辑?持仓是否匹配自身风险承受力?凌鹏的“不参与”或许能帮他规避风险,却也可能错失机遇。投资的终极答案,从不在他人的价值观里,而在于对自己“认知边界”的诚实。