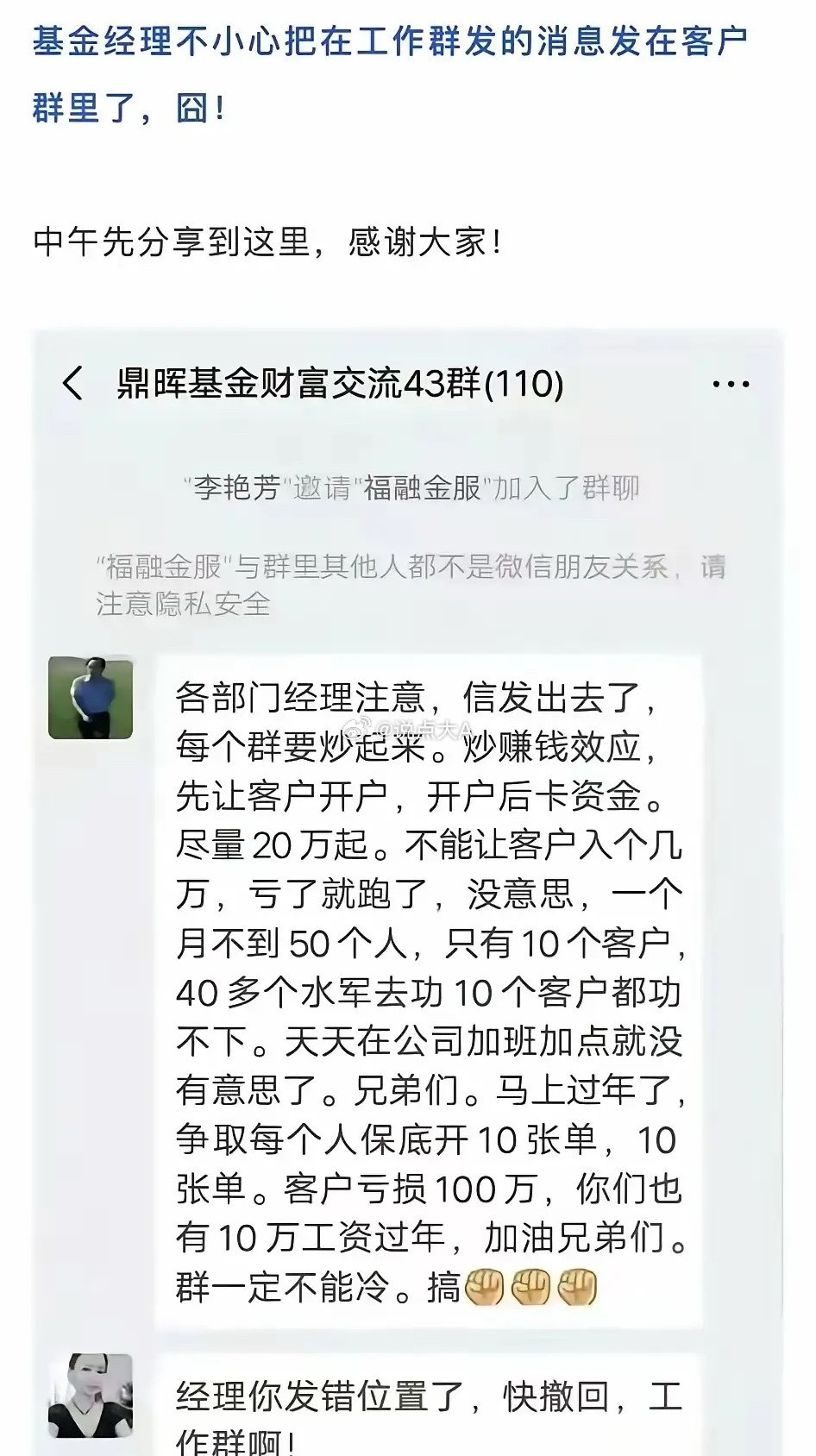

基金圈有一类争议总是被反复提及:为什么机构持有人似乎总有些“特权”?

比如这周嘉实、国泰、招商、大成等基金公司旗下的科创债/信用债ETF在个别交易日出现了明显的大额净流出;

明眼人一看就知道是大机构在集中赎回。

巧的是,这几只ETF的前两大持有人里都有兴业银行的身影,所以外界也把这场“撤资”归到了它身上。

此外赎回当天还有一个问题是有债券ETF为大资金“秒改”规则:所有成分券的申赎都变成了“必须现金替代”。

那么,这种机构集中赎回下的规则突变,到底是基金公司为应对大额赎回的常规操作还是为大资金开的VIP通道呢?

临时改规则背后的争议

先聊聊机构大额赎回时,债券ETF突然把成分券改成“必须现金替代”的争议点。

首先明确一个背景:赎回债券ETF本质是“以份额换资产”;

要么换回一篮子债券(实物),要么换回现金。

而当大资金集中赎回时,基金管理人突然为其改规则(从“允许/禁止现金替代”改成“必须现金”),背后可能存在以下情况:

1.为基金和剩余持有人“护盘”。

这里要么是基金手里缺乏可用于即时交割的、高流动性的债券,没法实物交割只能用现金替代;

要么怕赎回方“挑着卖”,把烂债留给基金,所以这里的现金替代也能看作一种风控工具。

2.给大机构“开赎回优待权”

这也是大家最担心的一种,尤其是现在债市震荡,不少债券ETF还折价;

机构要是赎回后拿债券再卖,可能亏差价还麻烦。

所以基金为其开启“必须现金替代”,为机构爸爸提供便捷、低成本的退出通道。

但代价是:机构如果赎回量巨大,基金需要在弱市中抛售债券凑现金,而产生的损失将计入基金资产,由所有留守的持有人共同承担。

哪家基金公司在为银行赎回开“绿灯”?

基于以上推测,我们再来看看这次银行集中赎回中,几家基金公司的操作:

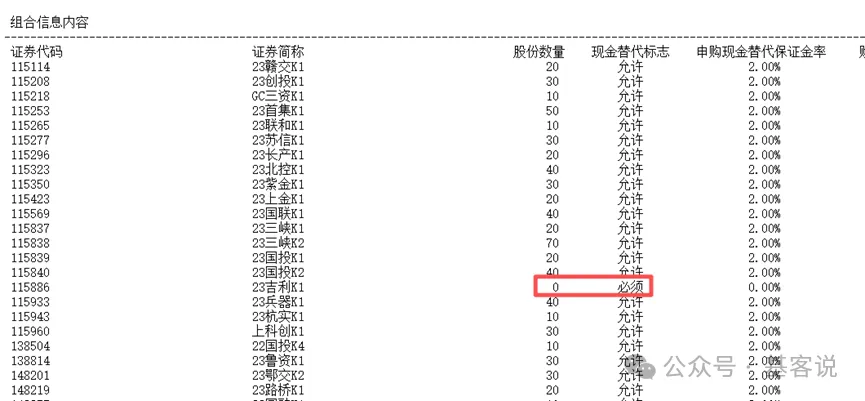

其中招商、大成、兴业基金旗下债券ETF均在大额赎回当天变更所有成分券的现金替代标志为必须;

又在赎回过后的第二天立马改回了允许。

也有债券ETF比如嘉实旗下的科创债ETF只对缺券的成分券设“必须现金替代”。

看到这里或许已经有朋友发现,这件事有意思是在临时变更规则的真实原因实在难以界定,而非真的一定有基金公司搞了小动作:

不管是基金自身流动性管理不善缺券、还是为赎回方开绿灯让其带着现金顺利退出;

总之都可以用“保护持有人”成为万能借口,这实在很难谈公平。

说到底还是规则变更的权力在基金公司手里,而操作的透明度依旧有待提升。

而这种“给暗箱操作留了下了想象空间”,可能才是外界怀疑和不信任的根源