先说清楚它到底是什么。

简单理解,保费 rong资是一种把 b险产品 + 银行资金*组合在一起的结构。你只需要自付一部分资金,其余通过 d款完成,用保单本身作为支持,中间产生的就是利率与产品长期增值之间的空间。

当然,它绝不是“无风险”。

比如:如果分红表现不及预期,或者市场环境变化导致利率波动,息差空间就可能被压缩;又或者中途提前退出,也可能带来损失。所以在考虑之前,一定要把逻辑和风险想清楚。

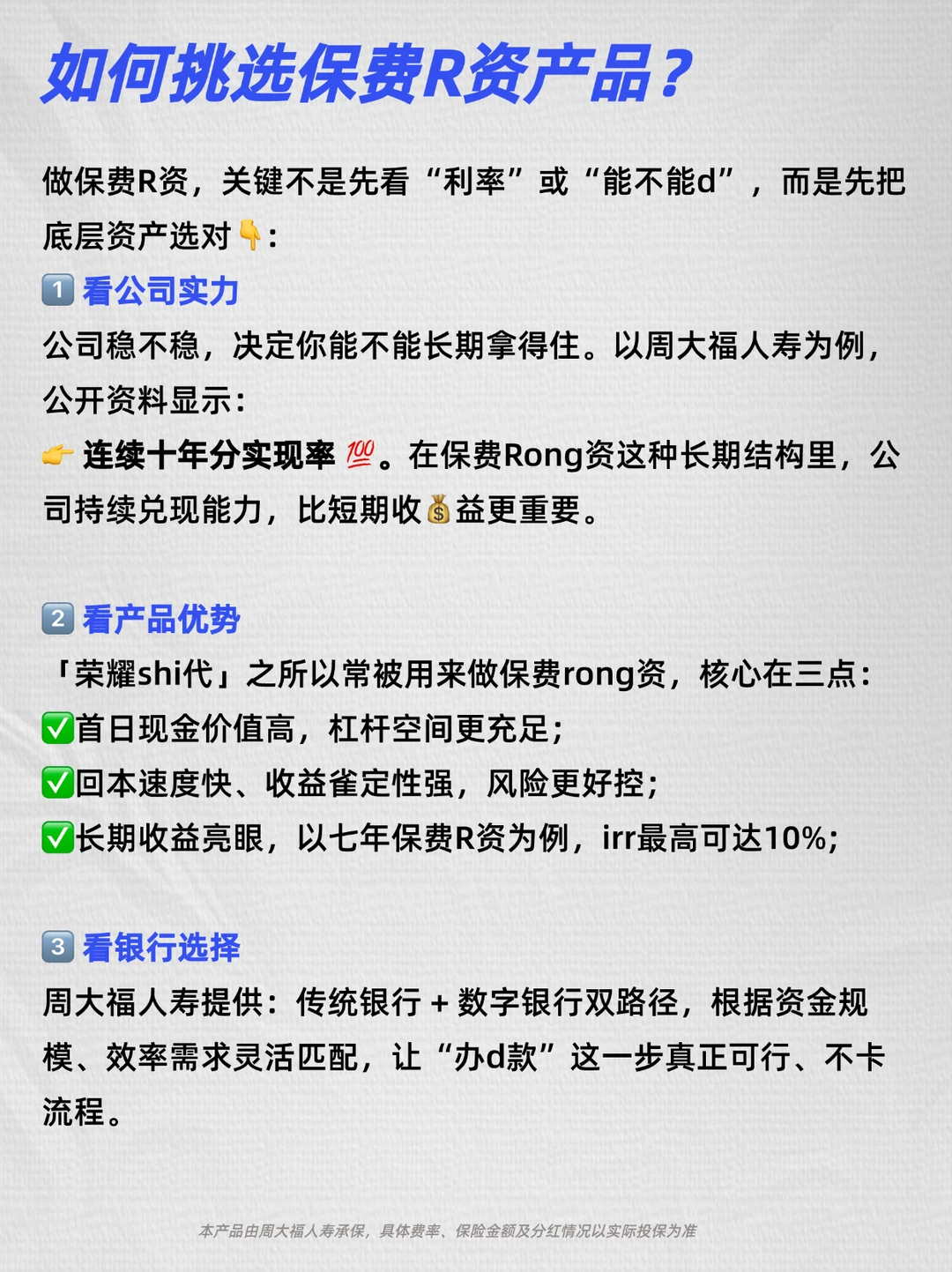

想把风险尽量降下来,核心还是选对产品。

一般会从三个维度看:公司、产品本身,以及配套方案。

比如周大福人寿旗下的「荣耀 SHI代」,背后的公司历史分红表现稳定,长期兑现能力较强;同时产品首日现金价值高,意味着结构一开始就更稳,容错空间也更大。

另外一个容易被忽略的点是银行端。

双银行体系(传统银行 + 数字银行)的好处在于灵活:

✅传统银行更适合体量较大、追求稳妥的人;

✅数字银行则流程更快、操作更方便,让整个安排真正“跑得通”。

在降息周期中,银行资金成本下降,而 b险的长期收💰yi结构相对清xi,这种时间🪟口并不是一直都有。但越是这样,越要在理解清楚机制和风险的前提下再做选择,才能走得更稳、更久。

你在降息环境里,还尝试过哪些理财方式?

免责声明:以上仅为个人经验分享,不构成任何投资建议。涉及 d款 与 rong资 的安排,存在利率变化及提前退出等风险,请结合自身情况,在专业人士协助下审慎决策。

评论列表