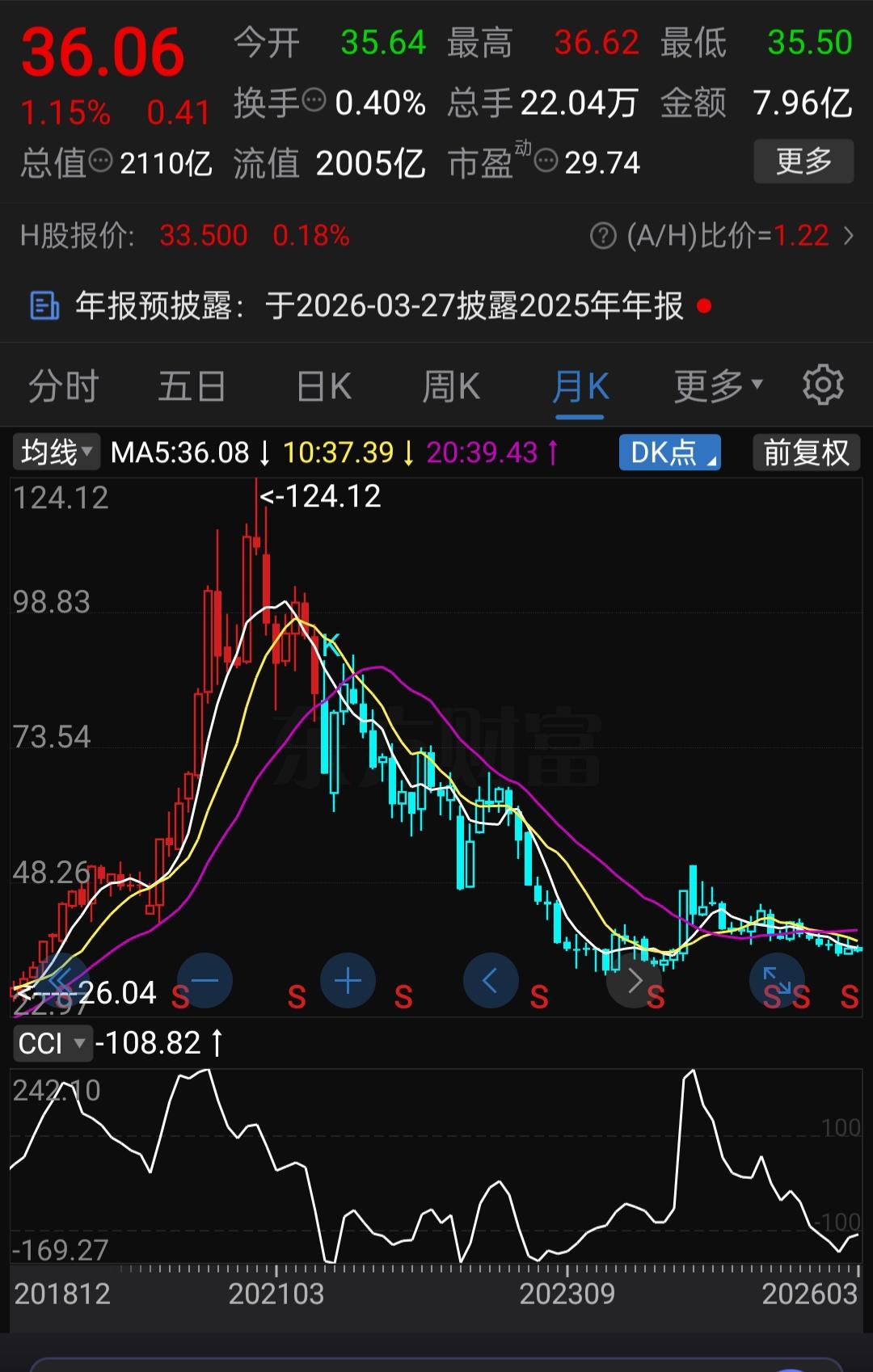

每股净资产6.76元,每股未分配利润3.76元,毛利率长期维持在35%以上,净利率高达24%,而现在的股价,只有36元出头。这家"酱油茅"到底是被错杀还是价值陷阱?

第一眼看到这家公司这些数据的时候,我愣了一下。不是说消费股这两年跌得惨吗?这估值看起来也没那么便宜啊。但仔细一算账,发现事情没那么简单。

说起这家公司,中国厨房里还真少不了它。酱油、蚝油、调味酱,只要是调味品,这家佛山企业几乎把我们的味蕾安排得明明白白。

翻看它的家底,确实有点东西。截至2025年三季度,公司每股净资产6.76元。这里面光是每股未分配利润就有3.76元——啥概念?就是说公司账面上属于股东的、已经赚到但还没分掉的钱,光这一项就占了股价的近十分之一。

这还没完。它的毛利率接近40%,净利率稳定在24%左右。在调味品这个红海市场里,这数据简直是开着印钞机在跑。ROE(净资产收益率)常年维持在15%以上,说白了就是股东每投进去100块钱,一年能赚回15块多。

有朋友可能要问了:这数据看着不错,但股价也没跌成白菜价啊?别急,咱们接着往下看。

这是一家有故事的公司。它的前身可以追溯到清代中叶的佛山古酱园,1955年公私合营组建了酱油厂。但真正让投资者记住它,是2014年2月在上交所上市的那一天。

当时发行价51.25元,在那个牛市还没到来的年份,这个定价让不少人捏了把汗。结果呢?上市首日就涨了29%,此后更是一路长牛。

最猛的一波当属2016年到2020年那轮消费股大牛市。那时候"吃药喝酒吃酱油"成了机构的口头禅,公司的股价从2016年的20来块(前复权),一路干到2021年初的120多块,5年涨了5倍。那会儿市场把它当成中国消费升级的标杆来炒——无论什么消费场景,都绕不开那一勺酱油。

不过从2021年到现在,股价从高点回落了差不多60%。曾经的大白马,如今站在36元的关口,是机会还是陷阱?

再看业绩。2001年的时候,它的营收还没过10亿,到了2024年,营收冲到了269亿元,20多年涨了20多倍;净利润也从几千万增长到63.44亿。这确实是"一瓶酱油打天下"的奇迹。

但这两年,调味品行业的日子也不太好过。原材料成本上涨、餐饮需求疲软、行业竞争加剧,加上2022年那场添加剂风波,让这家老牌企业也感受到了压力。

一家企业,毛利率40%,净利率24%,ROE超过15%,账上还趴着90多亿现金,市净率5.58倍。这个估值水平,在消费股里算贵还是便宜?

说它便宜吧,5倍多的市净率确实不算低。 要知道很多传统制造业的市净率还在1倍以下。但说它贵吧,看看它的赚钱能力——净资产收益率15%以上,意味着如果估值不变,内在价值每年增长15%。用巴菲特的话说,这是一台不折不扣的"复利机器"。

有机构预测,未来5年调味品行业复合增速在3.6%到5.6%之间,而公司作为龙头,市占率提升还有空间,酱油、蚝油增速有望达到7%和5%以上。如果真能做到,现在的估值还真不算离谱。

市场永远是向前看的。股价低迷,说明市场看到了它的隐忧:传统的酱油、蚝油增长放缓,新业务还没成气候,行业竞争还在加剧。

那么问题来了,这家公司还能重回增长快车道吗?

公司在积极求变。一方面发力复合调味料,搞出了"凉拌汁"这样的大单品;另一方面在餐饮端推定制化解决方案,满足不同客户的个性化需求。同时产品也在往健康化、高端化走。

还有一个信号值得关注——新一轮提价潮可能要来了。距离上一轮调味品提价已经过去5年,按照行业4-5年一轮的惯例,加上上游原材料成本上涨的压力,提价的窗口正在打开。如果公司能选在渠道库存较低、市场需求较好的时点提价,完全有可能实现"量价齐升"。

有券商给出了43.88元的目标价,认为现在的估值处于合理区间。当然,这也取决于餐饮需求能不能起来,渠道扩张顺不顺利。

公司这瓶"酱油",调味品龙头地位没变,赚钱能力没变,品牌护城河也没变。变的是市场情绪和行业周期。

36元的股价,对应30倍左右的市盈率。对于一个每年还能增长10%左右、ROE长期保持在20%上下的公司来说,这个估值说不上便宜,但也不算离谱。

它不像某些周期股那样严重破净,也不像成长股那样高得下不去手。它就是一瓶放在货架上的酱油,不起眼,但家家户户都离不开。

如果你是喜欢追逐热点的短线客,它可能不太适合你——股价走得慢,弹性也不够大。但如果你是那种愿意拿着好公司、慢慢等它价值释放的长线投资者,现在这个位置,或许值得多看一眼。

最后抛个问题给大伙儿:30倍的市盈率买一瓶"酱油",你觉得贵不贵?在消费降级的大环境下,调味品龙头的护城河还能不能守住?欢迎在评论区留言,咱们一起唠唠。

评论列表