家里存款超过一百万,不是应该高枕无忧吗?其实从2026年起,这类家庭反而要小心了,有业内人士提醒,手握百万存款,大概率要面对四大麻烦。

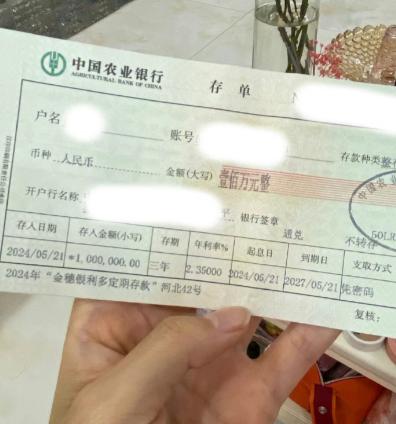

最让人心里发慌的,是把所有钱都放在一家银行的习惯做法。过去大家图方便,喜欢把一百万元一次性存进同一家银行,查账取钱都省心。

可现在不一样了,按照存款保险的规定,一旦那家银行出点什么状况,最高只能赔付五十万元。剩下的钱就要等着漫长的清算程序,不知道什么时候才能拿回来,也不知道最后能拿回多少。

想到一半家底可能就这样悬在半空,很多家庭赶紧行动起来,把钱拆开存到两三家不同的银行里,每家都控制在保险额度以内,这才稍微松了一口气。

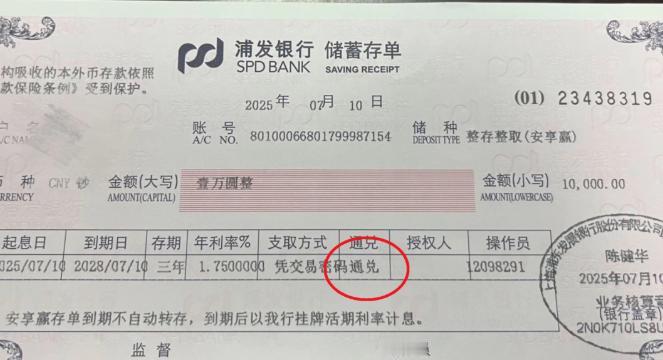

钱是分散了,可第二个麻烦马上又跟了上来。银行的存款利率一路往下走,三年期定期现在大概只有1.5%左右。

一百万存进去,一年利息也就一万五千元左右,分到每个月才一千多块。这点钱在现在的生活里,简直不够塞牙缝。

菜篮子里的菜越来越贵,孩子的学费和资料费年年涨,老人看病吃药的开销也水涨船高。每个月那一千多块利息,连一家人的基本吃饭钱都快兜不住了。

钱还在银行里躺着,可它能买到的东西却一年比一年少,靠利息过日子的想法,已经越来越站不住脚。

利息跟不上开销,很多人心里就开始发痒,总想找点别的路子多赚点。结果这一动念头,就踩进了第三个大坑。

有些人看到股市或者基金宣传的高收益,心想干脆投进去翻个身。刚开始投一点,看到账户数字往上跳,心里美滋滋的,就把更多钱转了过去。

可市场说变就变,一旦行情往下走,普通人又没有专业本事判断什么时候该撤,很多人就这么眼睁睁看着几十万本金一点点消失。

那些钱是家里十几年甚至几十年省吃俭用攒下来的,亏掉之后再想赚回来,简直比登天还难。这时候才明白,贪图一时多赚,很有可能把老本都搭进去。

面对这些麻烦,越来越多家庭开始认真调整自己的做法。他们不再把所有鸡蛋放在一个篮子里,而是把钱分成几份,分别存进不同银行,同时留出一部分活期资金,当作家里随时可能用得上的应急钱。

不少人还把一部分资金转向了国债或者有政府背景的稳健理财产品,虽然收益不算高,但胜在安全可靠,不会让本金有闪失。

除此之外,他们还慢慢养成了定期检查家庭资金的习惯。每隔几个月,就把各个账户打开看一看,根据家里当年的收入和开销情况,适当调整配置。

有人开始尝试把一部分钱放进走势比较平稳的指数基金,希望它能慢慢跟上物价上涨的节奏,让手里的钱不至于越变越薄。

说到底,一百万存款不是生活的终点,而是守护未来的一道防线。每个家庭的情况都不一样,收入不同、开销不同,没有一套万能的办法。但有一点越来越清楚:守住本金,比盲目追逐高收益重要得多。

只有把风险控制好,把每一笔钱安排到合适的位置上,一家人才能在变化不断的环境里,过得更踏实、更安心。

评论列表