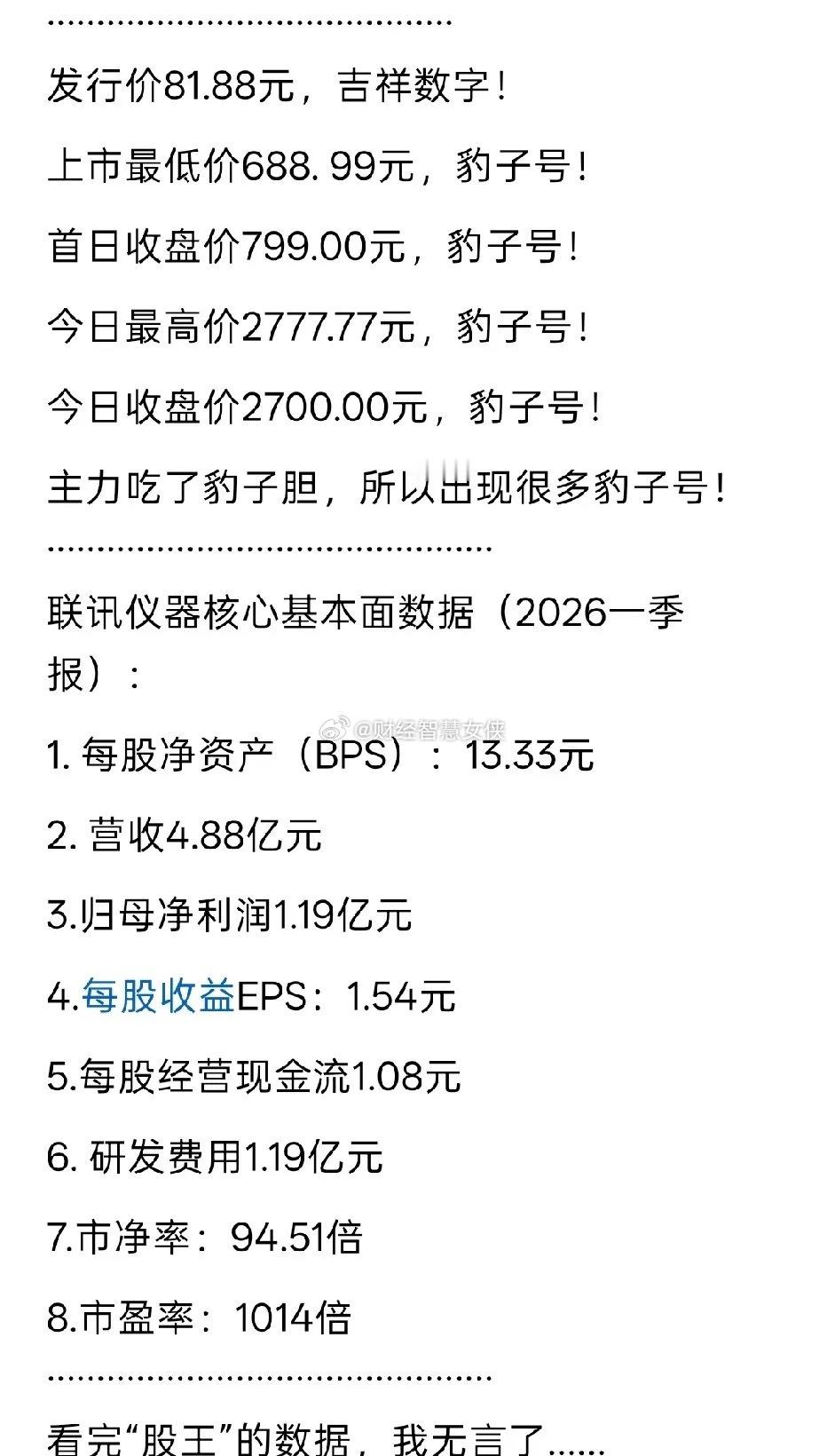

我认为这样的估值方法及对待科技股的研究态度是非常不严谨的,这也造就了这些人基本上会踏空这一轮AI牛市。虽然我也认同联讯仪器当下的估值并不便宜,但是你不能拿着2025年的市盈率在2026年快到下半年时,去评估一家处于高速发展行业里的科技成长企业。和大家科普一个知识,对于许多机构来讲,往往在每年三季度开始会对成长股的估值切换到下一个财年进行估值。也就是说,还有几天,去评判联讯仪器贵不贵,就差不多要用2027年的EPS了。按机构的一致预期,联讯仪器2027年的市盈率大约在330倍。正如我开头所说,这个估值不便宜,但基于联迅27~28年依然能保持高速增长,300多倍的估值也并没有到滑稽可笑的地步。我认为联讯仪器2028年业绩能做到12、3亿,市值在当下可以给予1,800亿左右。现价确实有点贵,但如果交易在2000元左右,问题也不是很大,远远没有到这些人所说的那么夸张。