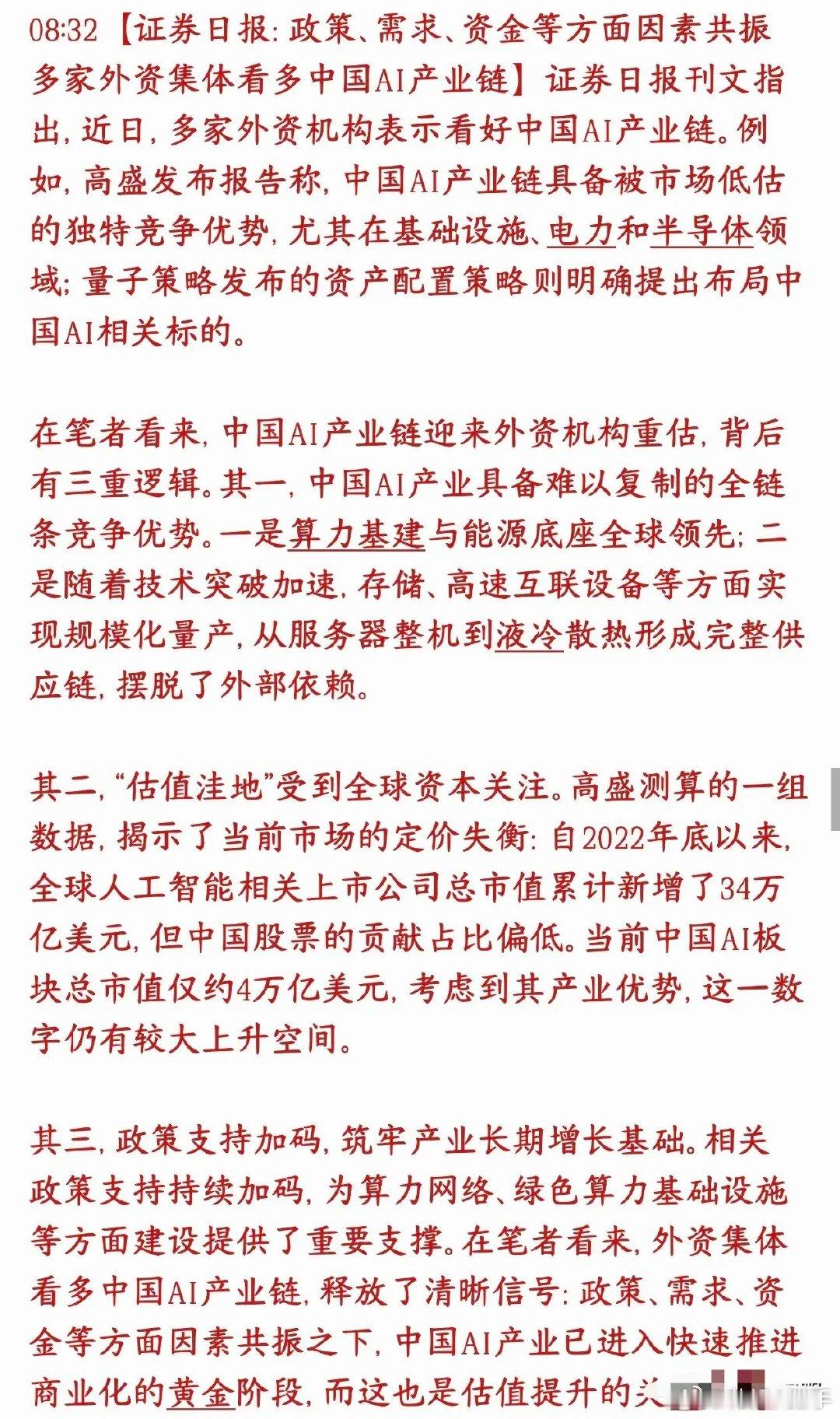

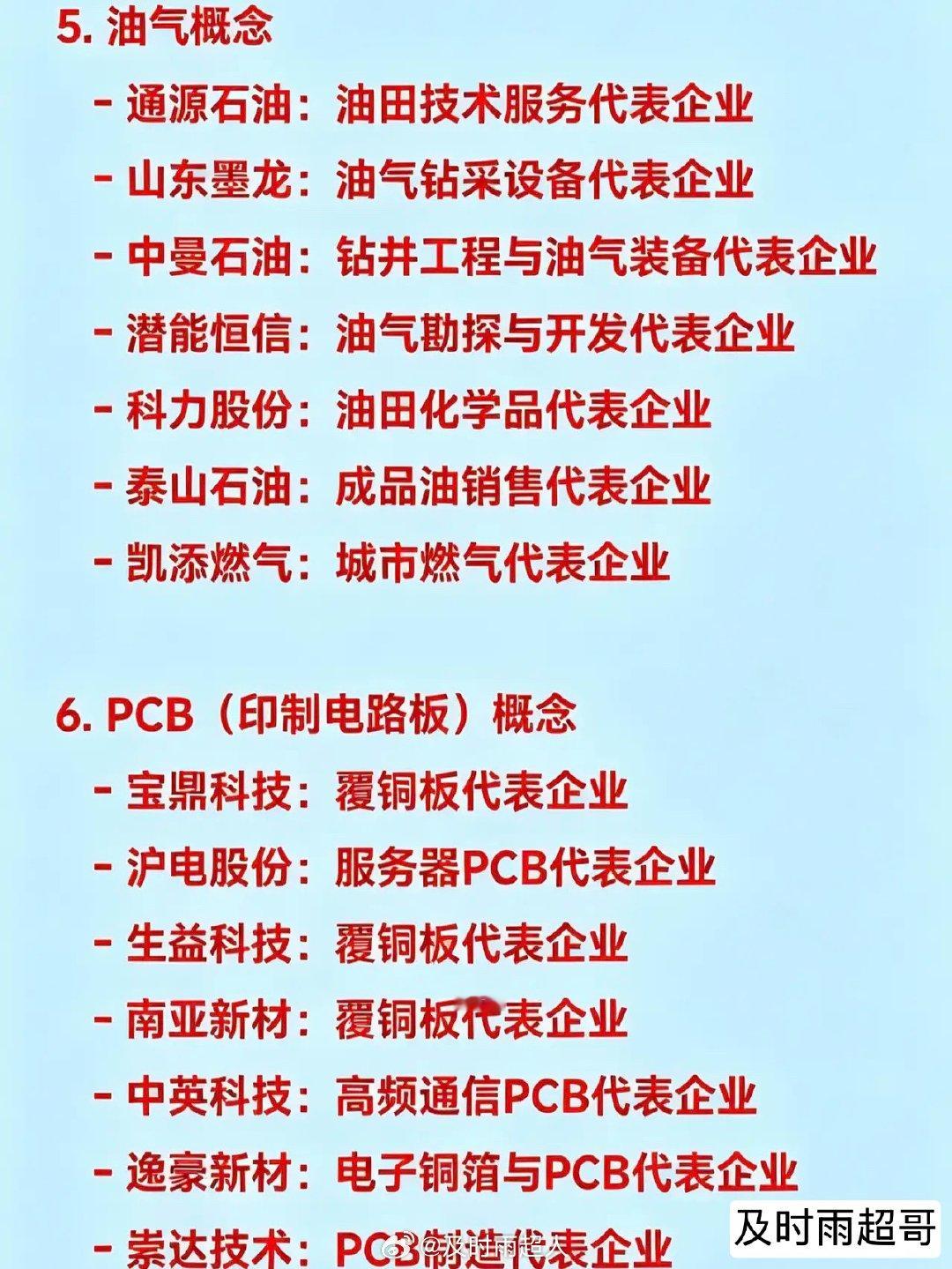

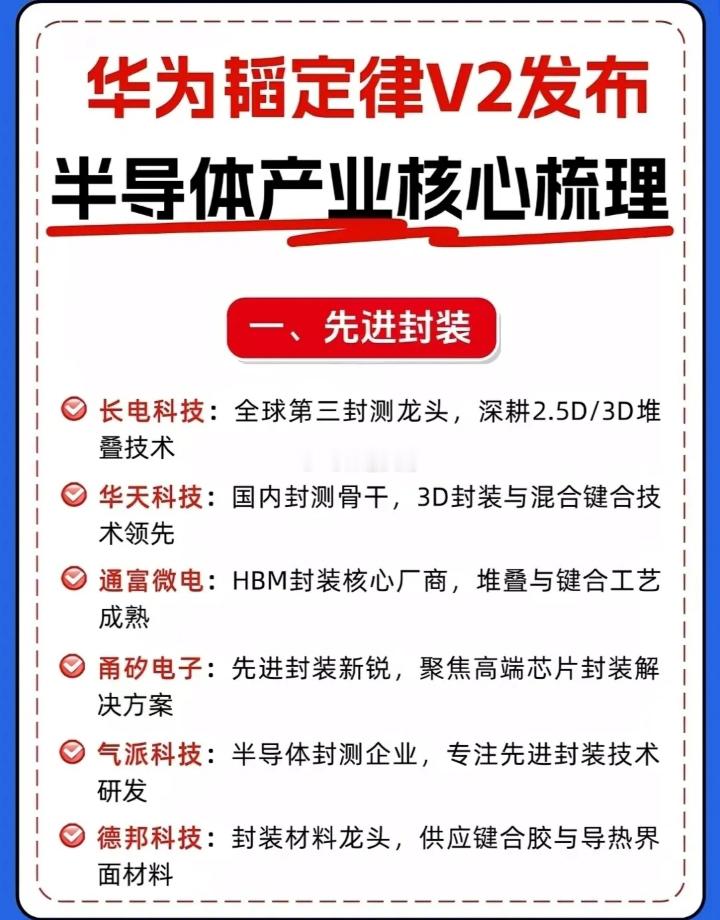

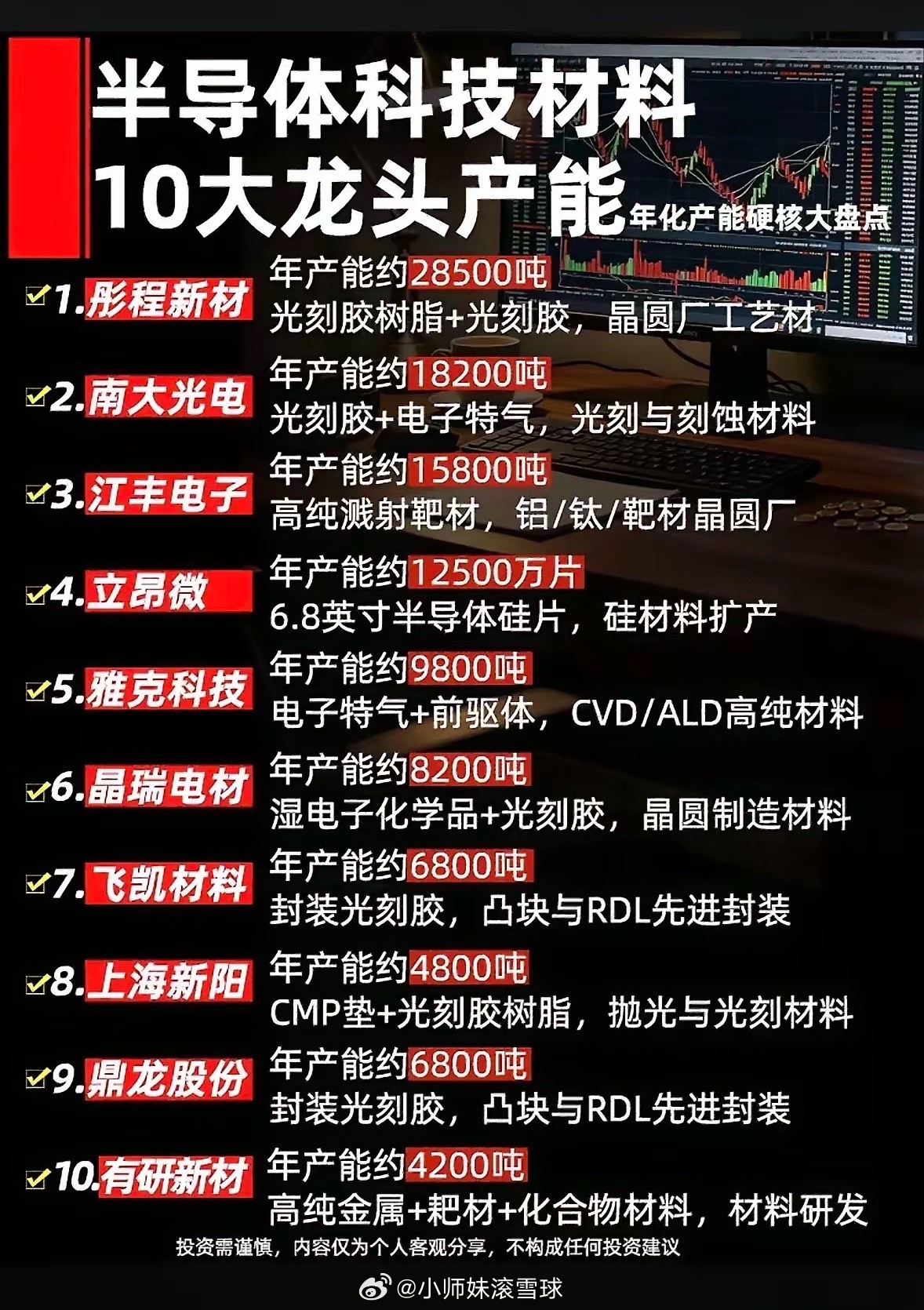

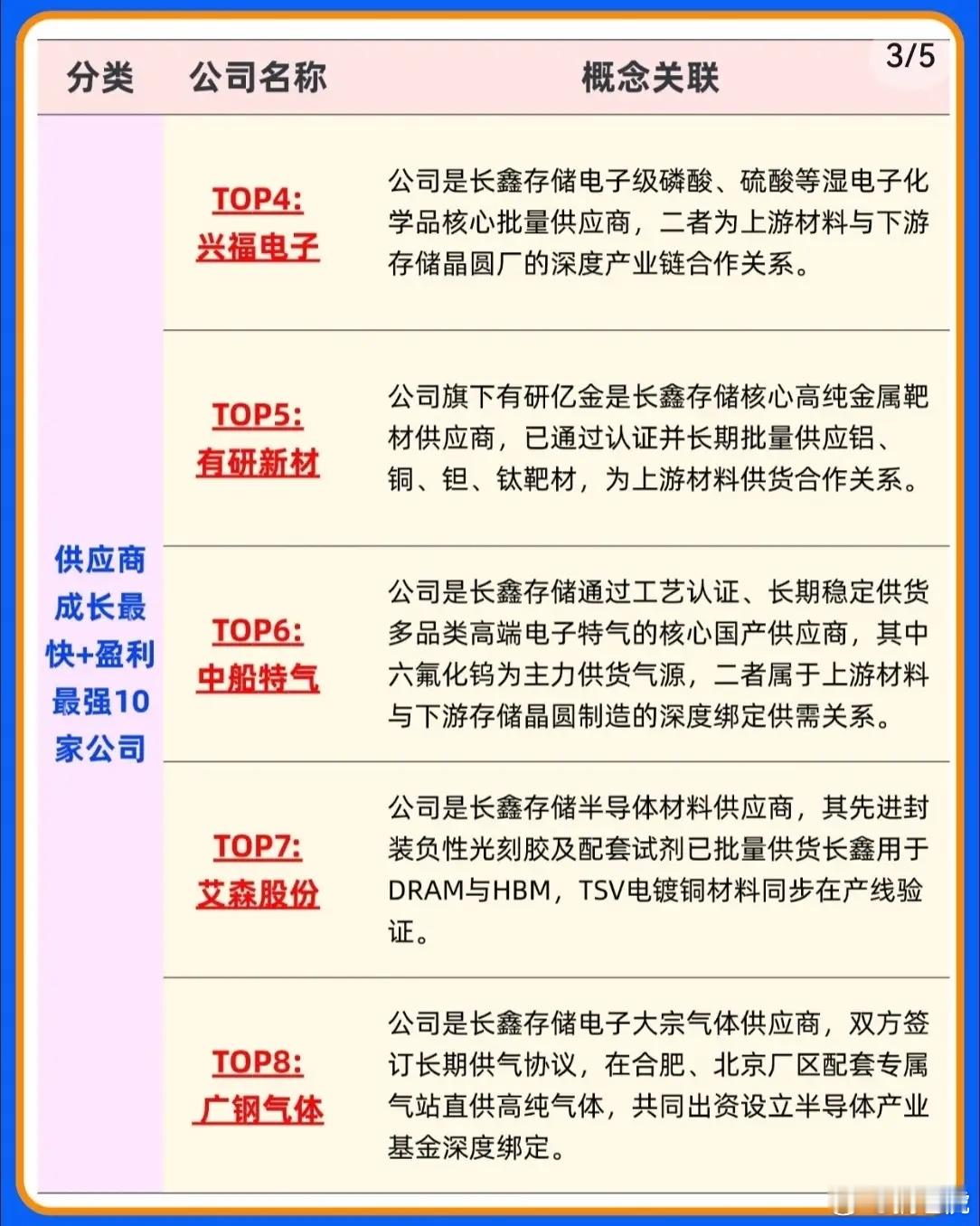

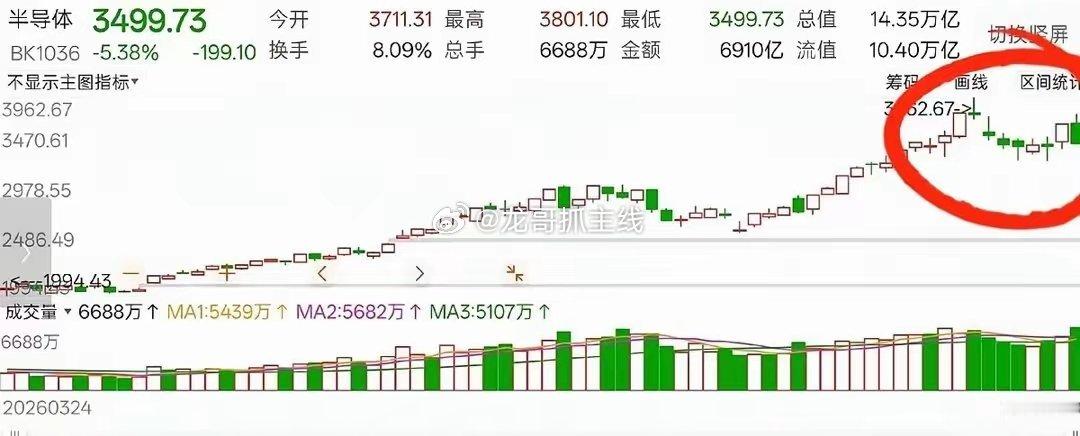

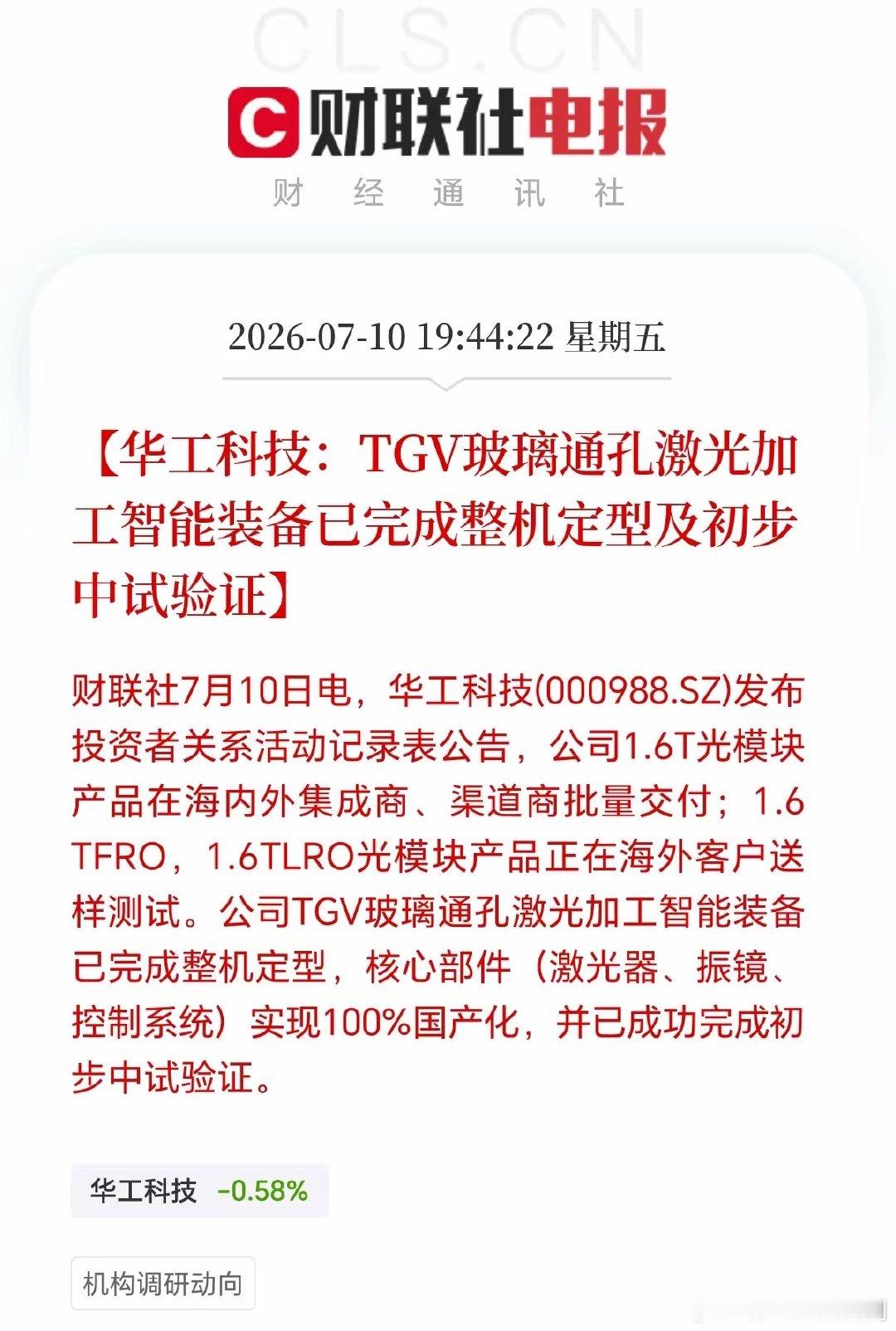

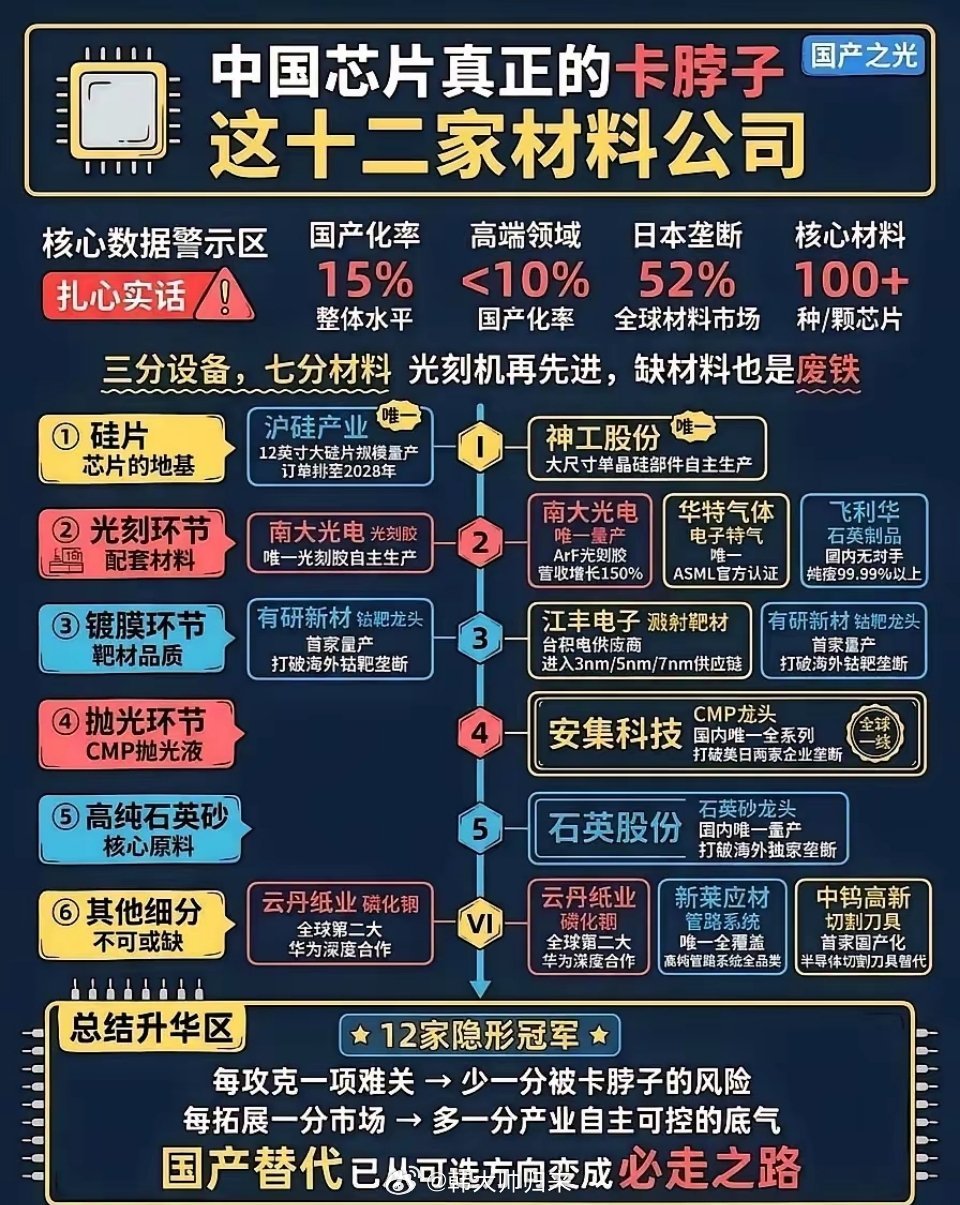

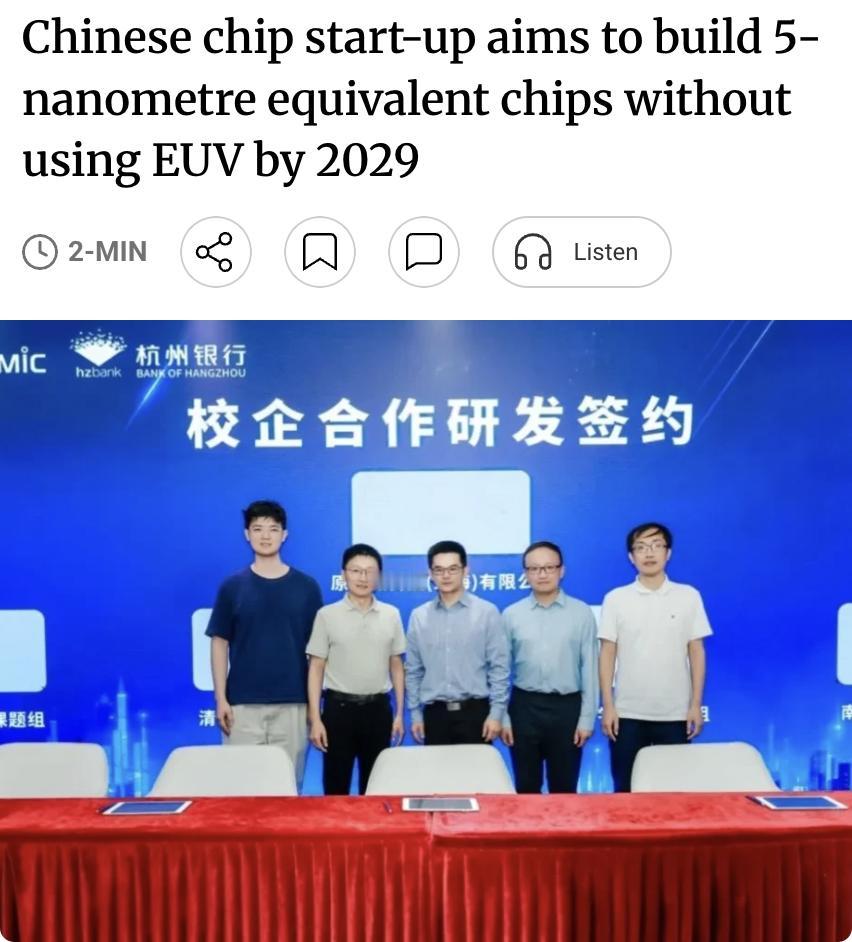

标签: 半导体

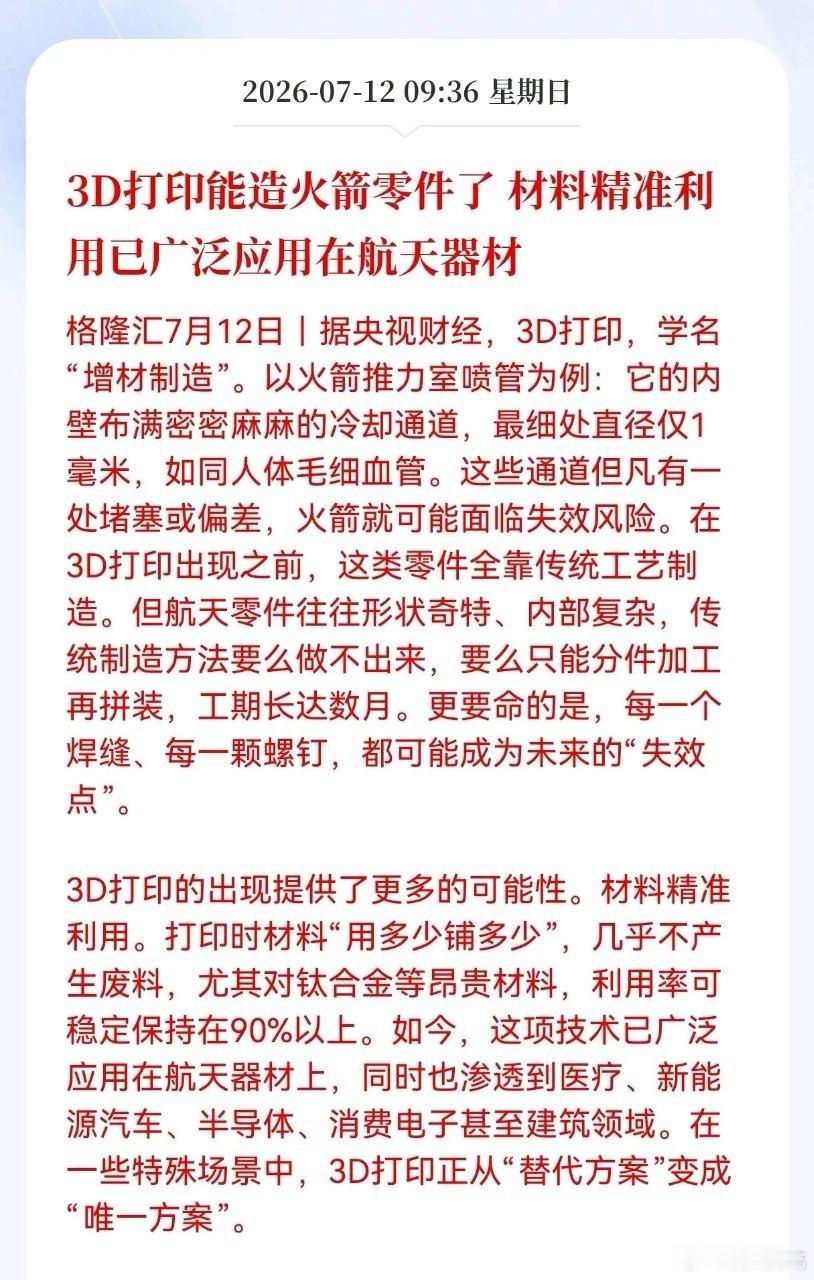

3D打印迎来产业重大利好,深度切入航天零部件制造赛道随着航天零部件制造开启工艺革

3D打印迎来产业重大利好,深度切入航天零部件制造赛道随着航天零部件制造开启工艺革新,增材制造(3D打印技术),逐步成为火箭核心构件的主流生产工艺。以火箭推力室喷管为例,零件内部遍布1毫米的微型冷却通道,传统加工方式无法一体成型。拆分拼接加工产生的焊缝与装配缝隙,容易埋下火箭升空的安全隐患,而且传统工艺生产周期漫长,整套工序往往需要数月时间。3D打印技术很好解决了传统制造的诸多短板,依托分层堆叠成型原理,可一次性完成内部复杂管路构件一体化成型,从源头规避拼接装配带来的安全隐患。在生产成本上优势显著,钛合金等航天高端原材料价格昂贵,传统切削加工材料损耗率高;3D打印按需投料,贵金属材料利用率可以达到90%以上,有效降低高端零部件的制造成本。目前该技术应用场景持续拓宽,不再局限于航天军工领域,在医疗植入器械、新能源汽车结构件、半导体精密零件、建筑异形构件当中快速落地。在大量高精度、异形零部件的生产场景中,3D打印已经从备选加工方式,转变为不可或缺的核心制造工艺。本次工艺革新,将重塑高端制造行业的竞争格局。上游特种金属粉末、高精度打印设备企业,将持续承接航天、新能源领域的大批量订单;下游零部件厂商能够缩短新品研发周期,小批量定制化产品的生产成本显著降低。中长期来看,增材制造助力国内高端制造突破传统工艺瓶颈,加快航天、半导体等高精尖产业链自主可控节奏,整条3D打印上下游产业链,将开启数年的景气上行周期。风险提示:本文仅梳理产业资讯,不构成投资建议,股市存在波动风险,理性参与交易。

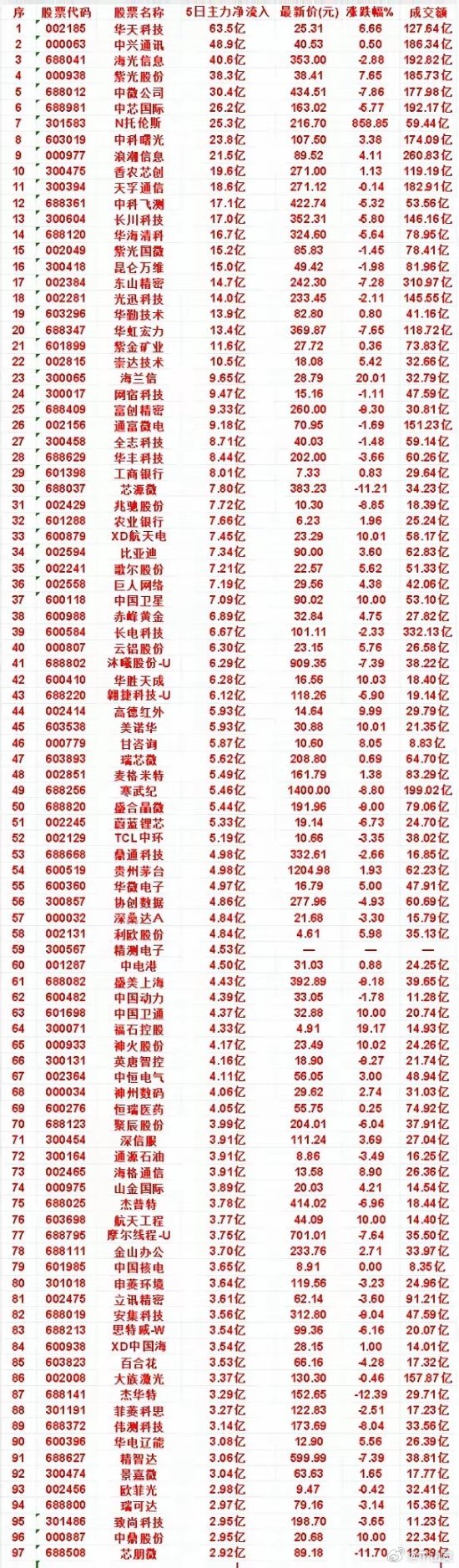

本周股票涨幅榜!1、恒尚节能:幕墙门窗、跨界存储2、深科达:智能装备、存储芯片、

本周股票涨幅榜!1、恒尚节能:幕墙门窗、跨界存储2、深科达:智能装备、存储芯片、先进封装3、中远通:通信电源、新能源电源、工控电源4、国力电子:电子真空器件5、东岳硅材:有机硅材料6、视源股份:液晶显示主控板卡、交互智能平板7、上海晶合:半导体硅外延片8、浪潮信息:服务器、AI509、魅视科技:专业视听产品、AI系列产品10、有研硅:半导体硅材料星辉娱乐:玩具、游戏、足球俱乐部华虹宏力:纯晶圆代工华天科技:半导体封测贝肯能源:钻井油服工程万通发展:房地产、切入AI算力海兰信:航海装备、商业航天大恒科技:机器视觉洁雅股份:湿巾类产品兴业股份:合成树脂、光刻胶万邦医药:创新药、CRO紫光股份:全栈ICT、交换机、AI服务器冠龙节能:节水阀门甘咨询:工程咨询益诺思:医疗服务、CRO福石控股:智能营销、AI应用梦百合:记忆棉家居中科飞测:半导体设备青龙管业:供排水管道沐曦股份U:高性能通用GPU欢瑞世纪:影视短剧游戏、AI应用交建股份:基建崇达技术:印制电路板PCB华海清科:半导体专用设备济民健康:医疗器械及服务深信服:虚拟专用网、算力、间持宇树华勤技术:智能硬件ODM艾森股份:电子化学品鑫磊股份:空气压缩机甬矽电子:半导体封测网宿科技:内容分发网络(CDN)绿盟科技:企业级网络安全建研院:专业工程服务天海电子:汽车线束、连接器太极集团:创新药、中西成药星网锐捷:通信ICT基础设施、交换机、中报预增、AI应用菲沃泰:电子化学品、CPO、液冷四环生物:生物医药、园林绿化、摘帽华昌化工:化工、煤化工、中报预增以上资讯仅供参考,观摩学习,不作为投资建议,祝您股票大涨!

今晚2.5亿股民要超级兴奋了!!你知道是为什么吗?就在刚刚,证券市场传来2个重磅

今晚2.5亿股民要超级兴奋了!!你知道是为什么吗?就在刚刚,证券市场传来2个重磅消息,马上给所有散户一个提醒!紧急提醒2.5亿股民,周末A股突发两大重磅利好消息,不管你现在是满仓还是空仓,下周一开盘前请务必听猎人一言!一句话观点:创新药政策豁免+出海业绩炸裂双重爆发进入收获期,国常会定调扶持半导体和国产算力新兴支柱产业补齐短板,但下周寻底企稳还有反复,预计大盘筑底修复4000点,科技股在60日线反复争夺,磨底阶段做好高低切换,精选绩优低位科技和中报方向逐步布局!驱动逻辑深度解析:首先,创新药板块迎来强劲反弹,多重利好推动股价回升。原料药优先审评通告发布,缩短申报周期;2026年医保、商保目录初审通过率高达92%,创新药预申报机制大幅缩短商业化周期;第十二批国家集采明确豁免创新药,政策端持续松绑。海外商业化逐步兑现,业绩端更是炸裂——2026年上半年中国创新药License-out出海总金额达943亿至997亿美元,同比增长约80%。今年中国创新药正式进入"收获期",业绩得到大幅改善或提升,创新+出海+业绩成为核心主线。其次,国常会定调扶持新兴支柱产业。第一个主要是补齐产业链短板,半导体、工业软件、高端光刻胶等国产替代赛道长期受益。第二个重点就是加快新一代通信网和算力网,下半年重点看好国产算力链。这意味着国产替代从政策驱动进入产业加速落地阶段,利好绩优的国产半导体产业链、国产算力等方向,中长期逻辑非常硬。最后,下周行情前瞻。本周A股上演中报调整+高低切换的弱势杀跌行情,不过由于周四探底回升的中阳线,也基本封杀了大盘的下跌空间。预计下周寻底企稳还有反复:大盘大概率将筑底修复4000点收涨为主,而科技股+创业板将在60日线附近反复争夺企稳。市场从单边下跌进入磨底震荡阶段,但反转不会一蹴而就。猎人真心话:接下来磨底企稳阶段,建议做好高低切换,逐步跟随量能回升+创业板止跌回稳确认,加仓布局下一波主线反弹的机会。一方面优选布局重回5日线之上+站上中期60日线的绩优低位科技个股,另一方面布局中报绩优的锂电储能、有色、创新药、机器人等方向。记住:企稳阶段不是盲目追高的时候,是精选主线绩优个股、逐步布局的时候!调整期不是全面进攻的时候,是守住本金、等待方向确认的时候!

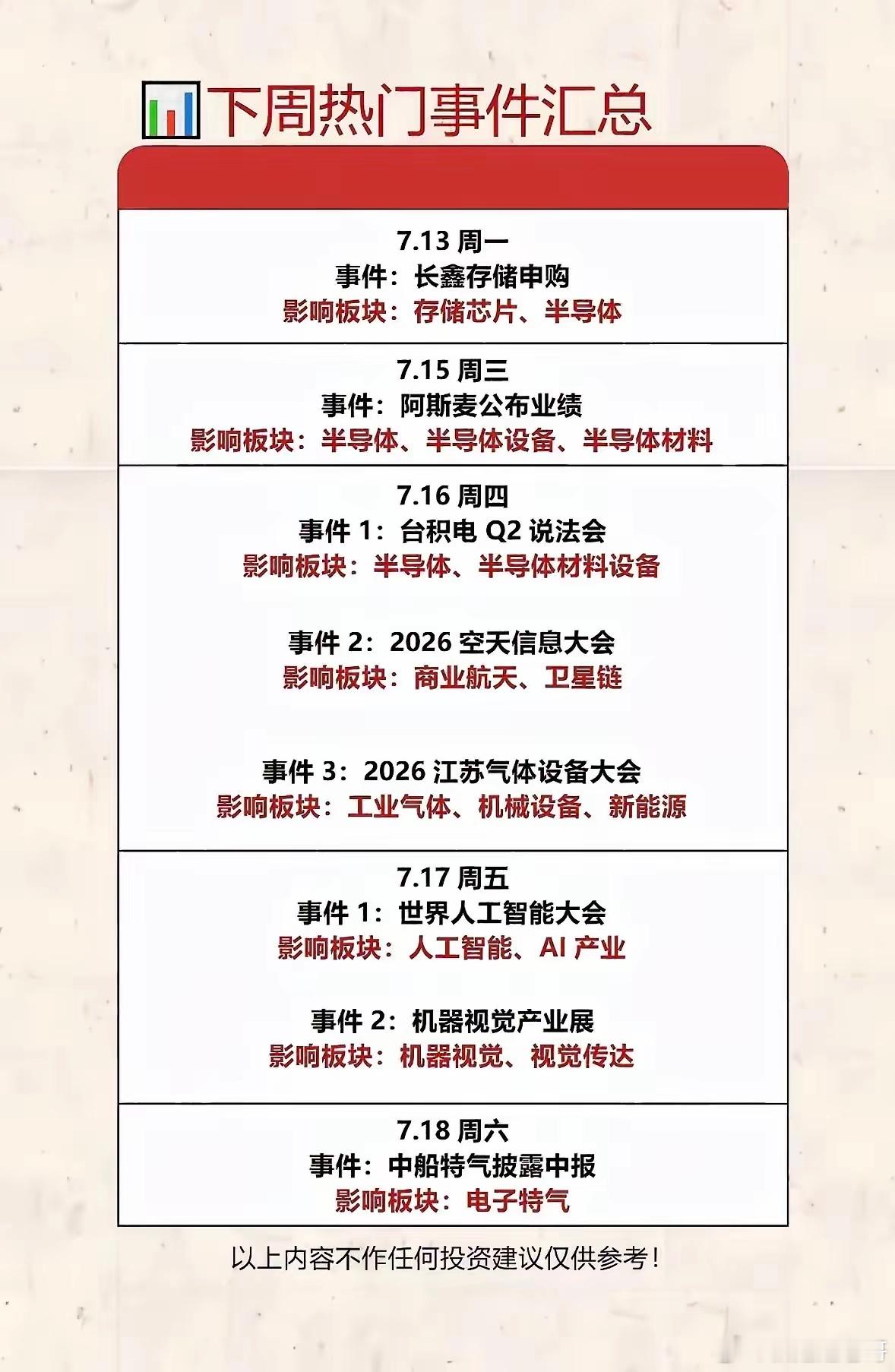

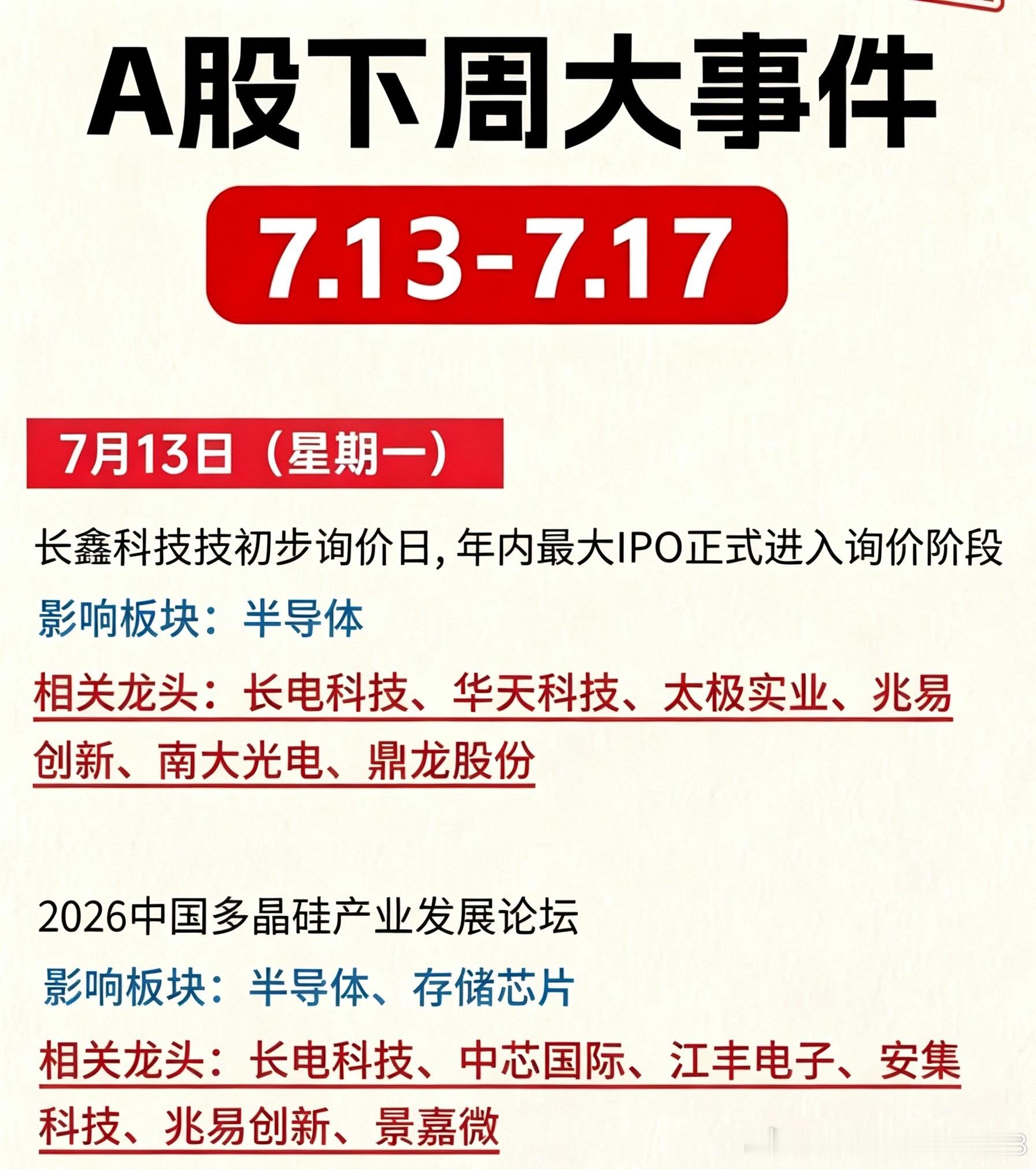

本周市场持续震荡分歧,很多人纠结持仓去留。但梳理下周(7.13-7.17)重磅事

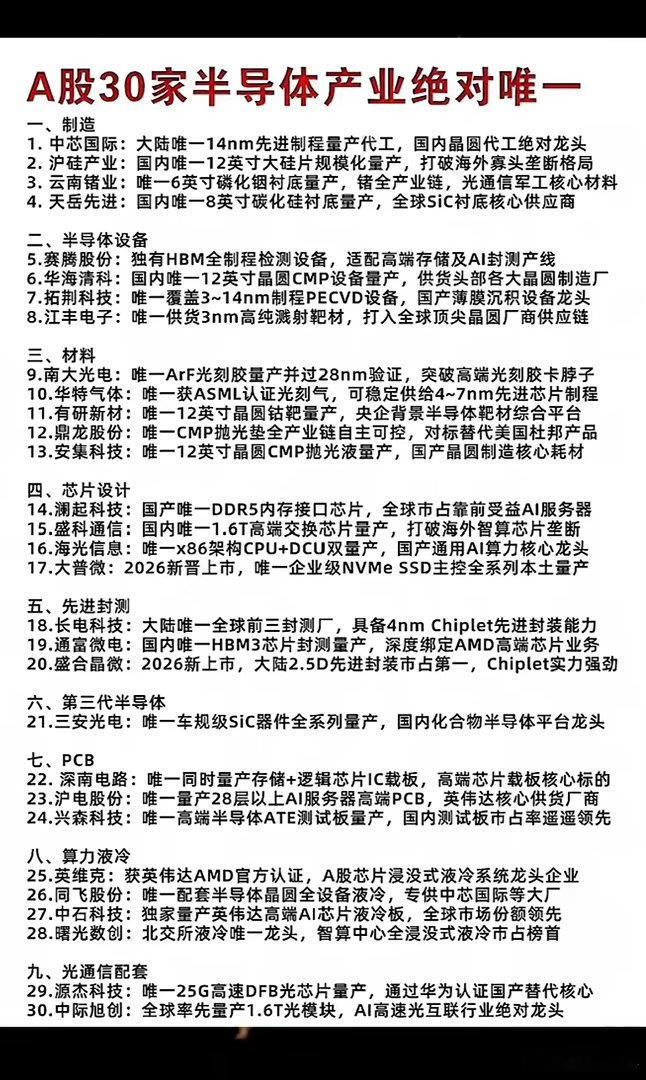

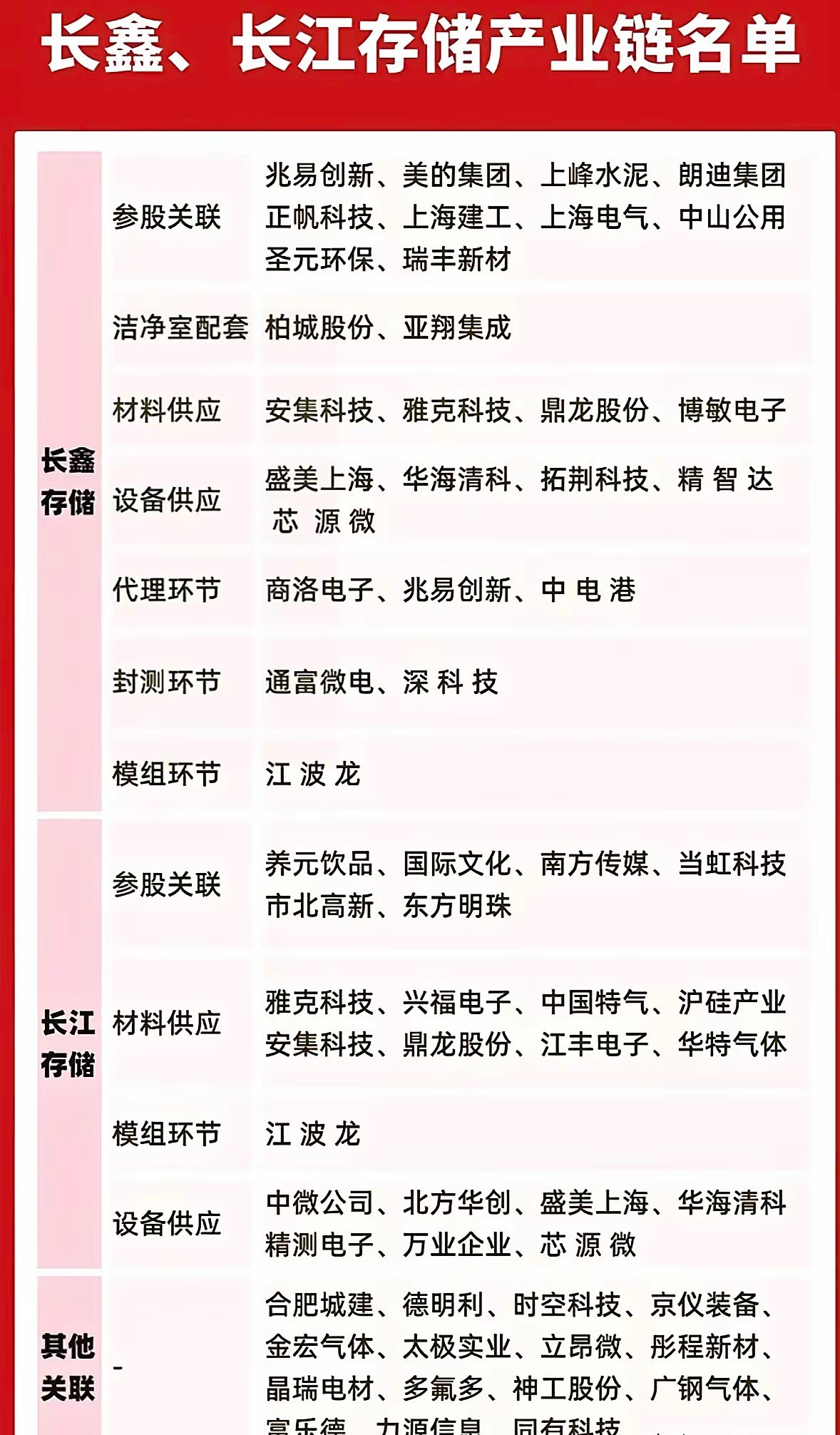

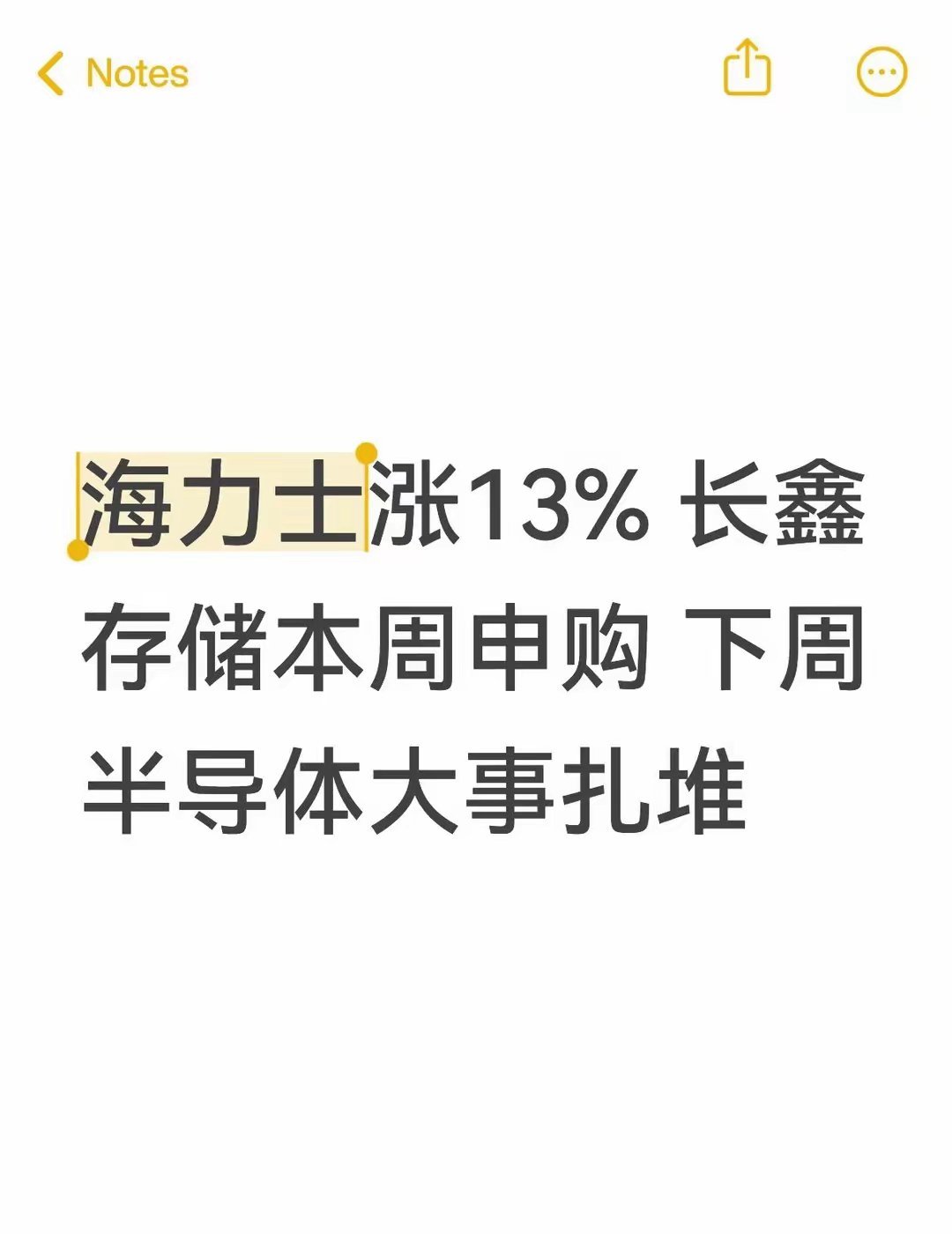

本周市场持续震荡分歧,很多人纠结持仓去留。但梳理下周(7.13-7.17)重磅事件就能看清,下周行情几乎没有喘息空间,内外重磅消息密集兑现,市场分化、资金博弈会进一步加剧。整体分为两套独立定价逻辑,也是下周核心博弈主线:国内密集产业会议、巨头IPO落地,驱动科技题材短线情绪行情;海外美联储连续表态,直接影响全球流动性与估值中枢,牵动权重、避险板块。两条资金逻辑互不兼容,下周很难出现全面普涨,结构性分化是主基调。周一:半导体存储率先发力长鑫存储开启询价叠加硅片、设备产业论坛催化,封装、存储、半导体设备国产替代全线受益,存储热度贯穿周初至新股申购阶段。周二—周三:海外宏观成最大变量美联储官员连续两日公开表态,是本周最大不确定因素。若释放偏宽松、降息预期,银行、地产等高股息权重有望修复反弹;若措辞偏鹰、态度保守,资金会扎堆黄金避险,高海外营收制造业则承压走弱。周四—周五:科技题材再度接力周四空天信息大会带动商业航天细分走强;周五世界人工智能大会压轴登场,算力、人形机器人承接市场活跃资金,科技成长重回舞台中心。关键盘面规律与风险提醒近期市场特征很明显:重磅会议、龙头IPO落地前,板块大多会提前异动,但普遍存在利好落地兑现的特点。本周半导体、算力已经提前回暖埋伏,下周一定要区分:短期消息炒作,和长期产业趋势的区别。半导体自主可控、AI落地迭代、商业航天产业化,是中长期不变的主线;美联储表态只会带来短期波动,不改大趋势。同时也要提前规避三类风险:大额IPO分流短线流动性、美联储发言不及预期压制权重、产业会议无超预期政策导致埋伏资金出逃,切忌高位追消息。整体来看,下周是典型事件驱动、风格切换的关键窗口。不用乱追轮动热点,顺着「半导体存储、宏观避险、AI航天」三大时间节奏主线布局,分清短线博弈和长线赛道,就能避开利好兑现陷阱,把握结构性确定性机会。

印度电路板对华出口一年涨了40多倍,从3600万美元直接蹦到了15亿美元,印度媒

印度电路板对华出口一年涨了40多倍,从3600万美元直接蹦到了15亿美元,印度媒体乐得跟过年似的。可人家同一张报表上还有一行字呢,印度从中国进口的电子元件是464个亿,出口15亿进口464亿,差了30多倍,这买卖做的可真够窝囊的。那15亿美元的电路板,说白了就是些技术最烂利润最薄的低端单面板和双面板,就是给遥控器玩具用的那种玩意儿。中国为啥不要了,就是因为国内劳动力和厂房租金全在涨,干这活连电费都赚不回来,中国的头部企业像胜宏科技沪电股份这些,全在往AI服务器和汽车电子的高端板子上砸钱。印度接住的这盘菜,就是中国人不稀罕碰的剩菜。印度电子和信息技术部的官员自己都说了大实话,中国是因为生产成本上去了才转向从印度采购低端组装板,这话说白了就是你印度人便宜,干点体力活还行。印度人忙活一年赚了多少钱呢。DixonTechnologies是印度最大的电子代工厂,干到头经营利润率也就3.14个点。TataElectronics给苹果代工手机,看着收入吓人,利润率也是低得可怜。还有一家叫Bhagwati的更是惨,干的全是些辛苦活。印度的智能手机出口一年294亿美元,成了第一大出口商品。可你把一部苹果手机拆开看,芯片是高通联发科的,屏幕是三星的,电池声学组件全是中国货。印度人在流水线上拧螺丝,每部手机赚个二三十美元的组装费,这也能叫核心供应链。印度政府自己也急得不行,搞了个电子元件制造计划,拨款加到了4000亿卢比,听着数字挺大换成美元也就40多亿。半导体工厂随便建条线就是上百亿美元,这40亿砸进去连个响都听不着,就算全花完也只能满足印度自己两成的电路板需求。印度媒体喊了十几年的去中国化,结果越去越离不开了。2025到2026财年印度从中国总进口1195亿美元,对华出口只有一百多亿,贸易逆差1121个亿。中国占了印度电子进口的四成多,占了机械和计算机进口的四成,印度想找别人买,根本找不到。莫迪2014年上台的时候喊印度制造,说要让制造业占GDP的25个点,12年过去了这个数从15.6掉到了14.3。目标没变数字还缩水了,国内农村的劳动力进不了工厂,营商环境搞得跨国公司缩手缩脚,基础设施的坑到现在都没填平。印度这活就是中国九十年代干过的,可中国干完低端组装转头就开始搞自主研发搞高端制造。印度干了12年还在原地拧螺丝,中国淘汰下来的低端产能印度接得满头大汗。15亿美元的出口暴涨改变不了任何事,印度在这个局里就是那个拧螺丝的角色,螺丝拧得再快也拧不出一个制造强国来。注意:为让各位看得爽,我增加了大量故事和虚构情节,所以这是爽文,请勿当成事实来进行阅读或转载!