0703夜报-港股还有希望吗?

其实这篇是周中就想发的,但连续遇到新能源黑天鹅和科技大跌,耽搁了2天,就在周五晚上聊聊吧。

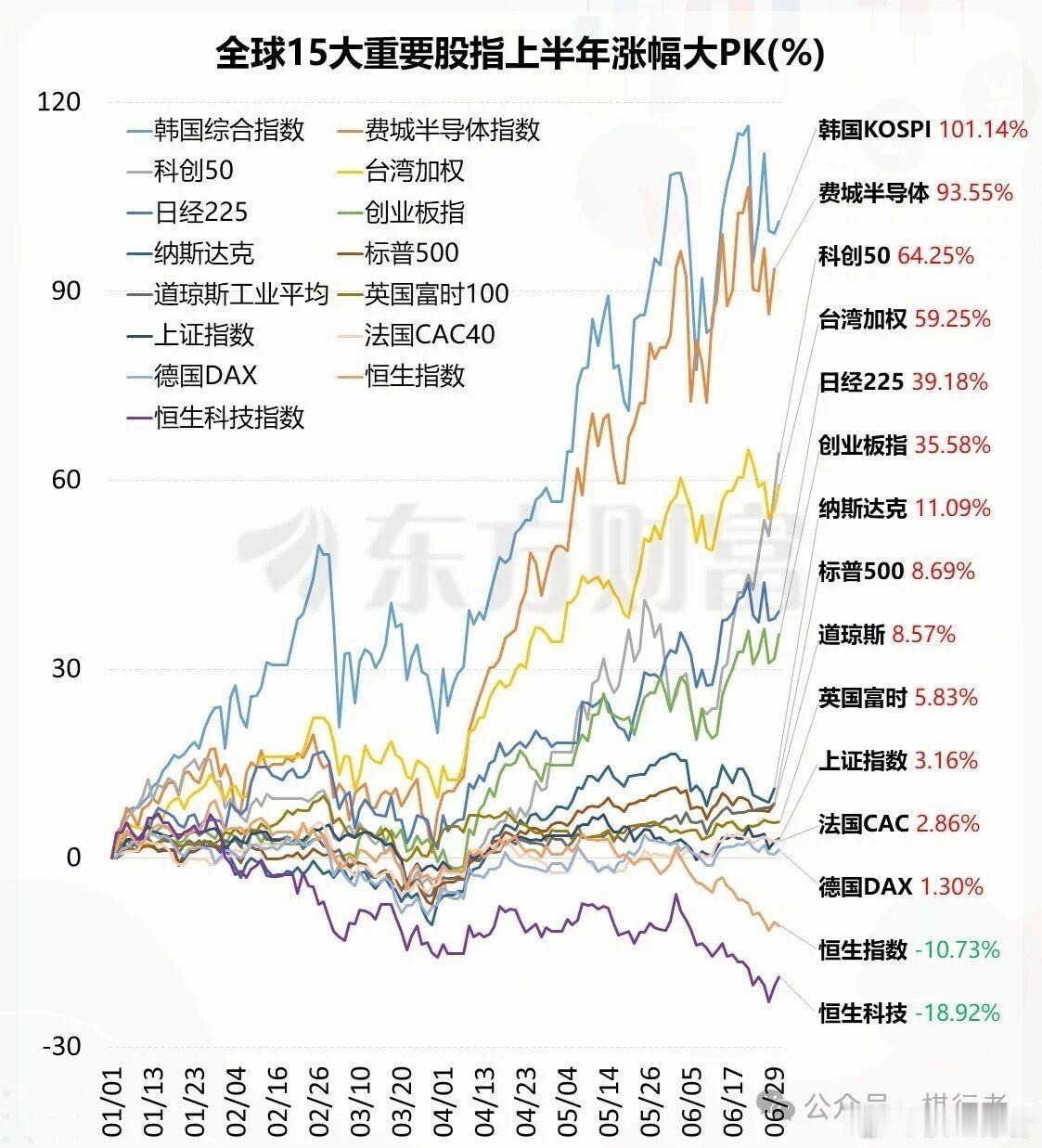

截至6月30日,上半年就正式收官了,看到有机构统计全球市场的涨跌幅如下(图一)。

韩国KOSPI、费城半导体、科创50指数分列前三名,别看海外热热闹闹,咱们科创和创业板表现都还不错,甚至创业板指涨幅远超过了纳斯达克。当然也有惨的,就是恒生指数和恒生科技,分别下跌11%和19%。假设都是科技投资股,买科创50和买恒生科技的半年收益率能相差80%,匪夷所思。

港股明显跑输其他市场,到底是为什么?往后看还有希望吗?

先给不太熟悉港股定价逻辑的朋友做个铺垫,港股相对于A股有个本质区别:它是离岸市场。什么意思呢?A股的定价权主要在国内投资者手里,股价更多反映国内流动性和基本面预期;港股就不太一样,上市公司还是国内企业,但定价权很大部分在外资手里。资金能够自由进出港股市场,因此走势既受到国内经济基本面的影响,也受到全球流动性环境、美元走势、利率波动、外资风险偏好等离岸因素的影响。这就是为什么A股和港股能走出完全不一样的行情,两套定价体系,两拨参与群体。背景交代完,再来看看港股跑输的原因,就清楚多了。

大概能够归纳到三个因素:分子端、分母端和交易层面。

1)分子端:企业盈利港股权重板块比较集中,互联网企业和新能源车产业链占比很高,但两个赛道今年以来都出现了比较大幅度的下修。互联网企业,竞争加剧下的补贴战,叠加AI军备竞赛的支出,市场对未来几个季度的盈利能力都比较担忧;新能源汽车,补贴退坡影响销量,价格战压力没有消失,市场给到预测都偏保守。两大权重板块的盈利预期下修,对整个港股的盈利增速拖累得比较多。有没有盈利上修的赛道?有的,例如半导体晶圆厂龙头(近期港股信息技术指数就表现不错),但硬科技在港股的指数权重还不够大,上修幅度不足以对冲。这种结构性的不平衡,是分子端压力的核心。

2)分母端:流动性和利率港股作为离岸市场,分母端受到两方面约束,美元(利率)和美债。美元强的时候,资金倾向于回流美国,全球新兴市场都会承压,港股首当其冲;美债收益率高的时候,全球资金的机会成本上升,配置港股的吸引力下降。如果美联储加息预期和美债收益率较高,两重约束叠加在一起,外资对港股的兴趣就会偏弱。

3)交易层面:融资和解禁微观交易,是更短期也是更现实的压力。现在A股企业到港股上市数量很多,大模型和机器人企业排队IPO也不少,港股市场面临的IPO虹吸效应很厉害。再叠加限售股解禁的扰动,股东有减持意愿就有实际的卖出压力,这些都会消耗市场的流动性。前两天看到港股单日新上市企业有7-8家,我就在内部开玩笑说:让本就不富裕的流动性雪上加霜。

把三个层面放在一起看,就比较清晰:分子端盈利下修,分母端流动性承压,交易端资金分流,三重合力,港股跑输就不难理解了。

那么,港股有没有机会转强呢?还是分别来看看这三个情况的改善可能性:

第一,盈利预期要停止下修,就要看互联网企业和造车新势力的盈利预期什么时候能企稳。互联网补贴战会不会正式结束、汽车价格战会不会放缓、硬科技上修能不能扩大到更多公司,都是关键。目前来看,好像还没有很多企业上修预期。

第二,全球流动性改善要看降息节奏和美元走势,最大变数就是美联储什么时候进入降息周期,或者至少开始有降息的预期,这时候全球资金就会重新流向各个新兴市场。美国6月非农就业数据低于预期,倒是给市场加息预期降了温,但要看到降息可能还需时日。

第三,微观交易的扰动能不能弱化,港股IPO节奏和限售股解禁都是能跟踪到的数据,如果接下来IPO发行放缓,或者实际管理层没有那么多人解禁,可能就会好很多。当然,这更多是边际变化的跟踪,毕竟A股巨无霸IPO也不少,因此相对而言不算是明确的拐点判断。

港股后面表现怎么样,可能就要看三个条件能满足几项:满足一项,估值修复或者阶段性反弹;两项改善,具备重新定价的基础;三项共振,港股就可能从折价资产重新切换为趋势性配置资产。

什么叫折价资产?就是大家经常提到的AH股溢价/折价率。同样一家公司,在港股的估值通常比在A股要便宜,就因为港股的流动性偏弱。当然宁德是例外了,外资特别喜欢全球型巨头,叠加港股股本很少,僧多粥少,估值就比A股要贵。

不过也不用完全心灰意冷哈,港股历史上有过几次“大翻盘”,例如2017年和2020年,那时候就是上述三个条件不同程度出现了共振。至少,现在港股整体估值是处于历史底部区间,里面机构拥挤度也非常低。而且如果把港股拆分成各个板块,还是有些差异化机会。例如这几天港股创新药就表现不错,背后一方面是基本面兑现,国内药企出海BD进展顺利,部分龙头中报预期也比较高,另一方面是美国加息预期放缓,对创新药板块就有资金面利好。

至于很多读者问我会不会投资港股,我倒并没有刻意要有港股的配置比例,毕竟大部分高端制造企业都能在A股里找到,那什么时候会买港股资产呢?答案很简单:好公司和好价格,所认可的制造业龙头,如果在港股估值要比A股便宜不少,那就会买H股(龙头大概率在港股通里)。

港股是真不容易,恒生科技跌得让人无奈,但也不能操之过急,想要从大幅跑输扭转为强势上涨,不太可能是因为某个单一因素就出现反转,更多时候是需要多个条件的同时边际改善。耐心,耐心。

最后,也祝周末愉快,下半年账户长虹!港股 恒生科技

![这次的牛市确实邪门,既然能长期压制券商[捂脸哭]让我这个不碰券商股的人都感到意外,](http://image.uczzd.cn/5967381365681615602.jpg?id=0)