铜陵兢强电子科技股份有限公司(以下简称“兢强科技”)将于11月21日上会。这家曾于2022年9月在上会前夜突然撤回深交所主板上市申请的企业,如今改道北交所再度冲刺资本市场。

公司成立于2003年,公司实际控制人曾某文通过直接和间接方式控制公司44.76%的表决权。公司历史上曾存在广泛的股份代持情况。曾某文曾为其兄曾某武代持股份,还有多名员工为亲友进行代持。

值得关注的是,公司与多家投资机构签署的对赌协议,这些协议中甚至包含“若未实现业绩目标,实控人需以1元对价转让质押股权”的极端条款。

兢强科技的主营业务是电磁线的研发、生产和销售,其中漆包铝线业务占据了近九成的收入来源。公司产品主要应用于家用电器和变压器领域,客户包括美的集团、长虹华意、苏泊尔等知名企业。

公司在报告期内持续盈利,但经营活动现金流连续多年为负。尽管现金流状况持续恶化,兢强科技却在2023年现金分红6466.5万元。这一分红金额甚至超过了公司当年的净利润6259.07万元。公司在突击分红后,此次IPO却拟募集1亿元用于补充流动资金。这种“左手分红,右手补流”的财技,难免让人质疑公司上市融资的真实目的。

由于营运资金相对紧张,兢强科技为补充流动资金缺口,2015-2016年,公司通过子公司金隆线材开具无真实交易背景票据4511万元,并向第三方转让违规票据5071万元,虽已清偿,但此类操作反映内控缺陷。

值得一提的是,北交所首轮问询中就兢强科技生产经营合规性提出质疑,其“铜胥路厂区节能环保型特种铝基电磁线技术改造项目”与“年产九万吨高导特种铝杆(棒)项目”已投产却未完成节能审批验收,北交所要求其说明未获批投产是否合规、审批验收进度、有无无法获批及被处罚风险、生产经营环保节能是否合规。

实控人为多名亲属代持,对赌协议含极端条款“业绩未实现需1元对价转让质押股权”

兢强科技成立于2003年12月11日,前身为铜陵市精隆电工材料有限责任公司,于2016年10月整体变更为股份有限公司。

公司两度冲击资本市场。2021年11月,兢强科技向深交所主板提交上市申请,但在2022年9月上会前夜突然撤回申报材料。这一举动在当时引发市场诸多猜测,特别是公司2022年扣非净利润同比暴跌54.80%的业绩变脸,令人质疑其撤回申请的真实原因。

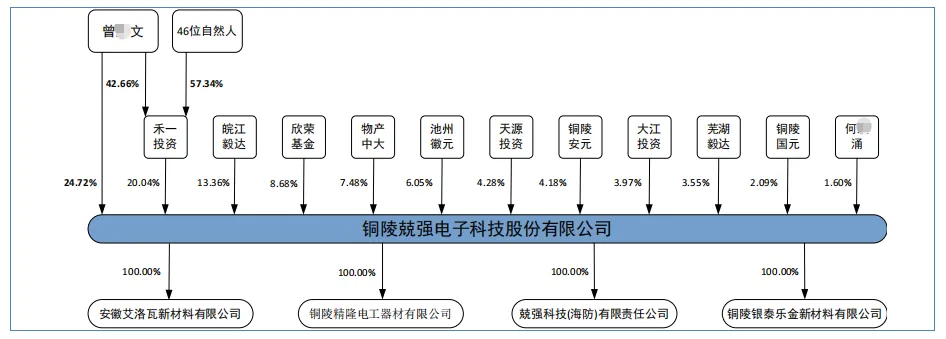

股权结构方面,公司实际控制人曾某文通过直接和间接方式控制公司44.76%的表决权。曾某文长期担任公司董事长兼总经理,负责公司日常生产经营管理。

图片来源:兢强科技招股书

招股书披露,公司历史上曾存在广泛的股份代持情况。实控人曾某文曾为其兄曾某武代持股份,还有多名员工为亲友进行代持。

据招股书,曾某武系曾某文哥哥,2016年因看好公司未来发展通过出资禾一投资间接持有兢强科技股份。为便于合伙份额管理,减少外部投资人数量,曾某文决定由其代曾某武持有出资份额。曾某文还为郑某东代持23万元合伙份额。郑某东是曾某文妹妹曾某之丈夫。

另外,汪某文还为章某华代持20万元合伙份额,章某华系汪某文表哥;吴某东为佘某万代持5万元合伙份额,佘某万是吴某东的舅舅。

朱某治为朱某理、朱某华、徐某分别代持10万元、5万元、5万元合伙份额。朱某理是朱某治的弟弟、朱某华是朱某治的堂弟、徐某是朱某治的表姐。朱某治还为陈某平代持。2016年,陈某平不符合禾一投资合伙份额认购资格要求,但陈某平有出资意向,陈某平和朱某治当时属于同一部门,陈某平和朱某治协商后,出资5万元由朱某治代持。同样的情况还有杨某基为詹某(当时不符合禾一投资合伙份额认购资格要求)代持5万元合伙份额。

尽管公司声称这些代持已在2024年3月前清理完毕,但代持背后的真实动机、资金来源以及是否存在潜在利益输送,仍像一团迷雾,笼罩在投资者心头。

更值得关注的是,公司与多家投资机构签署的对赌协议构成了另一道资本暗流。浙江中大、天源投资、皖江毅达、铜陵国元创投、池州徽元、芜湖毅达、大江控股、铜陵安元以及何波涌与公司签订包含业绩承诺、股份回购等条款的补充协议。这些协议中甚至包含“若未实现业绩目标,实控人需以1元对价转让质押股权”的极端条款。

员工持股平台有四名外部投资者遭问询,股东被执行金额超2亿面临司法风险

兢强科技的股东名单中不乏一些知名投资机构。毅达资本通过皖江毅达和芜湖毅达合计持有公司16.91%的股份,位列公司重要股东之列。

此外,员工持股平台禾一投资持股20.04%,欣荣基金持股8.68%,浙江中大持股7.48%,池州徽元持股6.05%,天源投资持股4.28%,铜陵安元持股4.18%,大江投资持股3.97%。

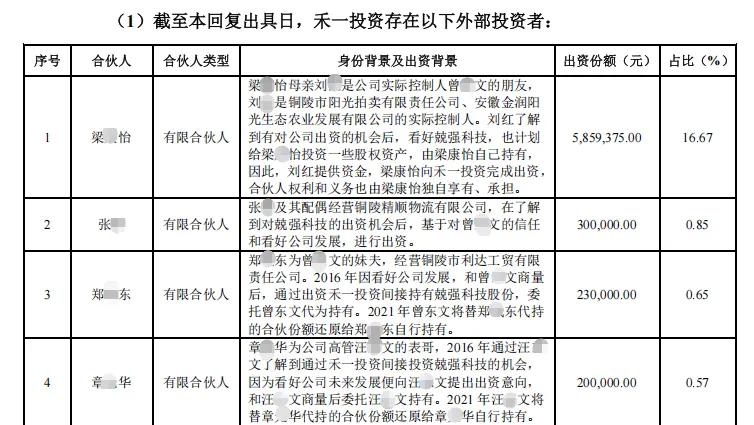

公司员工持股平台禾一投资的存在也引发监管问询。该平台中包含了四名外部投资者梁某怡、张某、郑某东、章某华,入股价格均为3.75元/股。

图片来源:兢强科技招股书

其中,梁某怡的母亲刘某是实控人曾某文的朋友,刘某是铜陵市阳光拍卖有限责任公司、安徽金润阳光生态农业发展有限公司的实际控制人。刘某提供资金,梁某怡向禾一投资完成出资,合伙人权利和义务也由梁某怡独自享有、承担。

张某及其配偶经营铜陵精顺物流有限公司,在了解到对兢强科技的出资机会后进行出资。

郑某东为曾某文的妹夫,经营铜陵市利达工贸有限责任公司。2016年通过出资禾一投资间接持有兢强科技股份,委托曾某文代为持有。

章某华为公司高管汪某文的表哥,2016年和汪某文商量后委托汪某文持有。2021年汪某文将替章某华代持的合伙份额还原给章某华自行持有。

这些盘根错节的关联关系,自然引发监管对公司是否存在利益输送的质疑。监管层要求兢强科技说明禾一投资存在外部投资者的原因及合理性。问询回复称,禾一投资存在外部投资者的主要原因为:2016年初,公司原股东刘某、刘某军拟转让其持有的全部公司股权并彻底退出公司。为方便管理,公司决定对于自然人出资受让股权的,统一通过禾一投资出资承接刘某军的股权,刘某军退出的价格为3.75元/股,由公司员工优先出资认购,公司员工认购完毕仍有资金缺口的情况下,由曾某文和有投资意向的外部自然人认购。郑某东、章某华二人出资时由其亲属代持合伙份额,后于2021年通过代持还原自行显名持有。

值得一提的是,股东大江投资(持有3.97%公司股份)正面临司法风险。该股东累计被执行金额超2.50亿元,而公司董事陈兵同时兼任大江投资的高管。这种“交叉任职”的情况,可能导致公司面临治理风险与市场信任危机。

亏本供货大客户,毛利率异常遭问询

兢强科技的主营业务是电磁线的研发、生产和销售,其中漆包铝线业务占据了近九成的收入来源。公司产品主要应用于家用电器和变压器领域,客户包括美的集团、长虹华意、苏泊尔等知名企业。

图片来源:兢强科技招股书

然而,深入分析公司客户结构后发现,作为公司第一大客户,美的集团向公司采购的金额持续下滑,从2021年的2.35亿元降至2023年的1.72亿元,而同期美的集团的营收净利呈增长趋势。

更令人惊讶的是,2023年,公司向美的集团销售低规格漆包铝线的毛利率竟然为-0.6%。这意味着公司在亏本向第一大客户销售其第一大产品。向卧龙电气和METAL-FIO销售毛利率分别为8.11%、12.20%。

在首轮问询中,监管层要求兢强科技说明主要产品与可比公司存在差异且毛利率高于可比公司的合理性。公司解释称,这是因为卖给美的的产品线径更小,生产成本更高,但这一理由难以完全消除市场疑虑。

同时,公司的毛利率指标却始终远高于同行。2022-2024年,公司综合毛利率分别为9.25%、9.70%、10.87%,同行业可比公司平均数分别为4.77%、5.89%、5.77%。

图片来源:兢强科技招股书

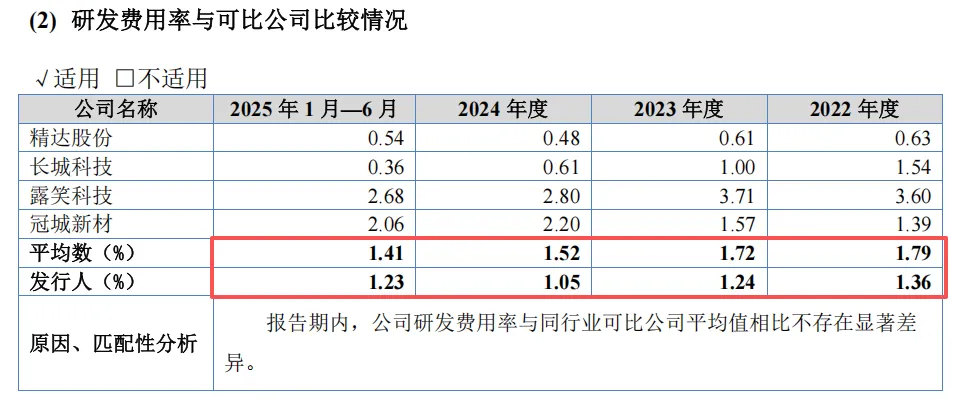

值得注意的是,兢强科技的研发费用率始终低于同行。2022-2024年,公司研发费用率为1.36%、1.24%、1.05%,同行均值为1.79%、1.72%、1.52%。

图片来源:兢强科技招股书

一家研发费用率始终低于同行均值的企业,如何实现持续高于同行的毛利率?

现金流多年连负,资产全额抵押

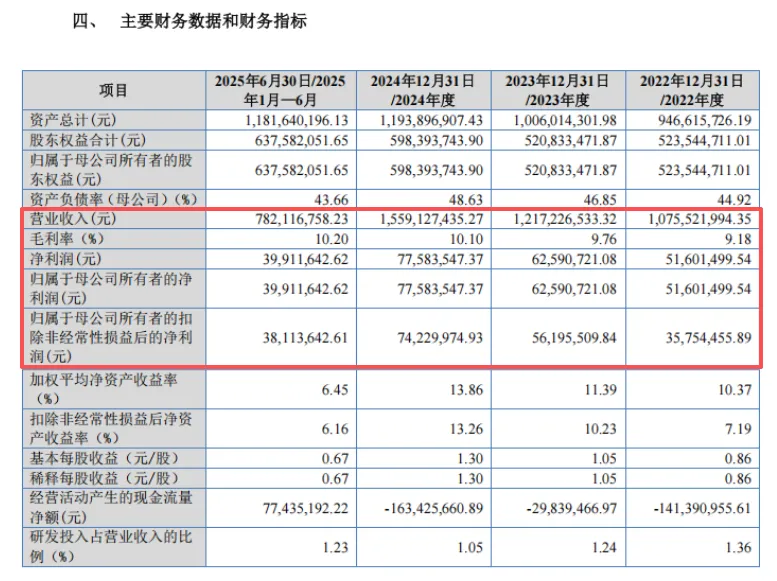

据招股书,2022-2025年上半年,兢强科技营收分别为10.76亿元、12.17亿元、15.59亿元、7.82亿元;归母净利润分别为5160万元、6259万元、7758万元、3991万元。

图片来源:兢强科技招股书

可以看出,公司在报告期内持续盈利,但经营活动现金流却连续多年为负。尤其是2021年至2024年,经营活动现金流分别为-1.90亿元、-1.41亿元、-2.98亿元、-1.63亿元,经营性现金净流出合计近8亿元。

截至2024年,公司货币资金仅7156万元,短期借款高达3.27亿元。这种资金缺口迫使公司采取了极端融资策略——将97.24%的房产和100%的土地使用权全部抵押。

这意味着公司主要生产经营场所几乎全部处于质押状态,若资金链紧张导致债务违约,这些核心资产可能被银行“一锅端”,进而中断公司正常生产经营。

此外,兢强科技为补充流动资金缺口,2015-2016年,公司通过子公司金隆线材开具无真实交易背景票据4511万元,并向第三方转让违规票据5071万元,虽已清偿,但此类操作反映其内控缺陷。

与此同时,公司的应收账款持续攀升,报告期各期末,公司应收账款账面价值分别为2.29亿元、2.66亿元、3.41亿元和3.17亿元,占同期流动资产比例分别为35.78%、39.23%、40.92%和37.97%,占同期营业收入的比例分别为21.33%、21.85%、21.89%和40.48%,公司应收账款占流动资产比例以及与营业收入的比例较高。

突击分红与补流引质疑,两项目已投产竟未完成节能审批验收

尽管现金流状况持续恶化,兢强科技却在2023年现金分红6466.5万元。这一分红金额甚至超过了公司当年的净利润6259万元。

更让人困惑的是,公司在突击分红后,此次IPO却拟募集1亿元用于补充流动资金。这种“左手分红,右手补流”的财技,难免让人质疑公司上市融资的真实目的。

图片来源:兢强科技招股书

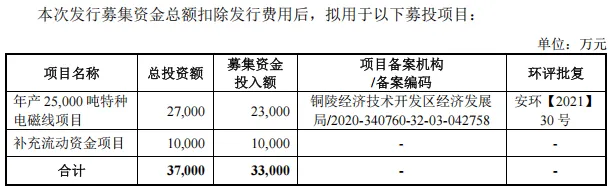

公司与前次IPO的募资计划对比也令人关注。此次北交所IPO拟募资3.30亿元,较前次深交所主板IPO拟募资的4.70亿元减少1.4亿元。其中,补充流动资金项目从2亿元减少到1亿元。

募投项目的合理性也值得商榷。公司计划将2.3亿元募集资金用于“年产25000吨特种电磁线项目”。然而,在行业竞争加剧、主要客户缩减采购的背景下,公司能否有效消化新增产能仍是个未知数。

值得注意的是,北交所首轮问询中就兢强科技生产经营合规性提出质疑,其“铜胥路厂区节能环保型特种铝基电磁线技术改造项目”与“年产九万吨高导特种铝杆(棒)项目”已投产却未完成节能审批验收(2024年11月完成),北交所要求其说明未获批投产是否合规、审批验收进度、有无无法获批及被处罚风险、生产经营环保节能是否合规