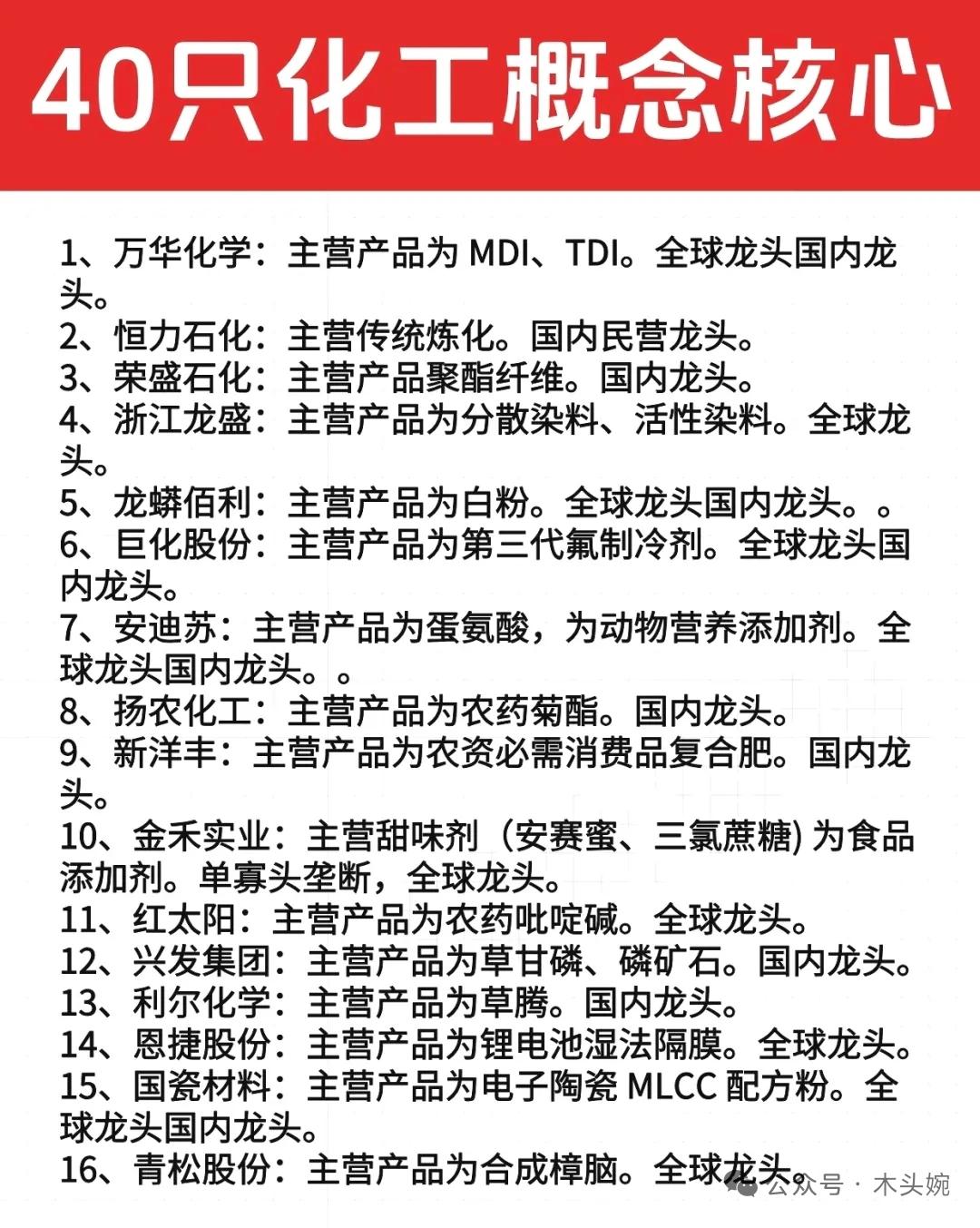

这周,市场虽然走的比较一般,但是今晚复盘的时候看到,有一个板块持续走强,那就是化工。

消息面上,全球重要能源运输通道的通行效率出现波动,引发市场对能源及化工原料供应链稳定性的关注。

受此影响,部分基础化工品价格有所上行,沉寂多年的化工板块也重新受到市场资金的关注。

那么站在当下,刚好周末,我们要去思考,当前的化工行情,是外部事件带来的短期波动,还是行业基本面迎来转折?

要回答这个问题,我们不妨先回到化工行业的本质。

它不是普通制造业,而是支撑现代工业体系运转的“基础材料”。

从日常用品到高端制造,从传统基建到新能源技术,几乎都离不开化工产品的支撑。

一、短期关注价格上涨全球部分关键航道近期通行节奏有所调整,对原油及液化天然气的运输效率产生了一定影响。

虽然全球近年来持续推进进口来源多元化,但某些特定类型的炼化原料在全球供应格局中仍具有区域集中性。

更值得关注的是,中东地区不仅是能源产区,也是全球多种基础化工原料的重要供应来源。

例如,国内的甲醇、乙二醇、硫磺、乙烯等关键中间体,有相当比例依赖该区域进口。

这些原料广泛用于化肥、塑料、化纤、涂料等下游产业,其供应稳定性直接关系到产业链运行效率。

据行业机构测算,在运输节奏变化与能源价格联动的背景下,部分高度依赖进口的化工品可能出现阶段性价格上行,幅度或达20%-30%。

这种由供给预期变化引发的成本传导,短期内确实构成了板块活跃的催化剂。

二、供需结构的变化如果说外部因素是“导火索”,那么化工行业能否持续向好,关键在于内生动力是否增强。

需求端

一方面,建筑、交通、家电等传统领域对PVC、纯碱、钛白粉等产品的需求趋于稳定。

另一方面,新能源相关产业正快速扩张,锂电池材料需求持续增长。

光伏装机带动EVA胶膜、高纯化学品用量提升。

储能、智能装备、低轨通信等新应用场景,也为高性能聚合物、特种功能材料创造了增量空间。

这些新兴需求不仅体量可观,且对材料性能要求更高,正在推动化工行业向高附加值方向升级。

供给端

过去几年,化工行业经历了深度调整。

在环保标准提升、能耗管理趋严、项目审批更加审慎的背景下,低效产能有序退出,新增产能投放更为理性。

行业整体从“规模扩张”转向“质量优先”。

同时,全球部分地区因能源成本高企,部分高耗能化工装置运行负荷下降,这方面具备技术、成本和规模优势的企业或提供了更广阔的国际市场空间。

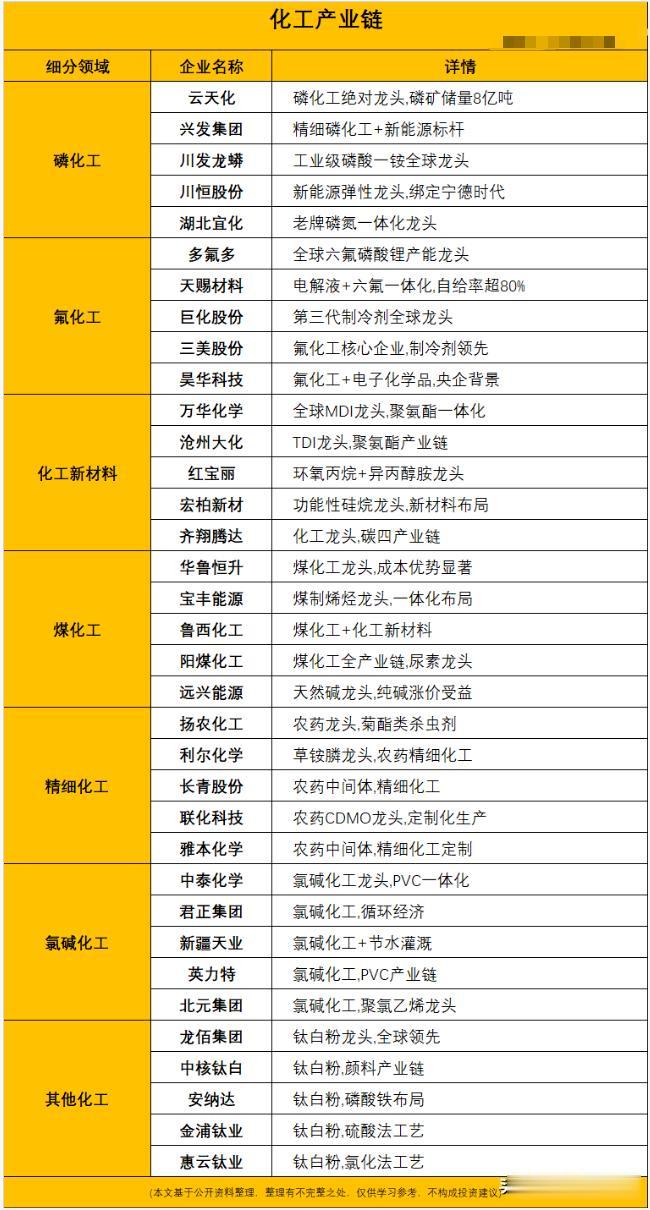

哪些方向可能会受益过去二十年,国内化工产业实现了重要发展。

目前,国内已成为全球最大的化学品生产国和消费国,市场影响力显著提升。

更重要的是,国内新建化工项目在工艺先进性、绿色低碳水平、自动化控制等方面已达到国际先进标准。那么从产业链研究来看:

1. 新能源配套材料

随着光伏、锂电、储能等产业持续扩张,对上游化工材料的需求进入放量期。

例如EVA树脂(用于光伏胶膜)、POE(下一代封装材料),还有六氟磷酸锂、溶剂、添加剂等锂电池电解液核心组分;

这些产品技术壁垒较高,扩产周期长,具备较强定价能力。

2、高性能与特种化学品

人形机器人、低轨卫星、智能汽车等新兴领域,对轻量化、耐高温、高绝缘等性能提出新要求,有望带动工程塑料(如聚酰胺、聚碳酸酯),特种橡胶、高性能纤维(如芳纶、碳纤维原丝)精细化工品需求增长。

这类产品往往“小而精”,客户粘性强,毛利率稳定。

3、具备一体化优势的龙头

在原料波动加剧、环保要求提升的背景下,拥有“原油/煤炭—基础化工—精细材料”完整产业链的龙头企业,抗风险能力和成本控制优势更加突出。

尤其在甲醇、乙二醇、烯烃等大宗品类上,一体化布局可有效平抑外部冲击。

写在最后外部环境的变化或许会带来短期价格波动,但化工行业能否开启新一轮上行周期的,终究是供需格局的实质性改善、产业结构的持续优化,以及企业在全球价值链中的竞争力提升。

这方面来看,化工方向或许值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~