您的点赞就是对我最大的支持和鼓励,就是对中国经济的信心,就是热爱生活热爱社会热爱家庭,就是乐观阳光的好心态。

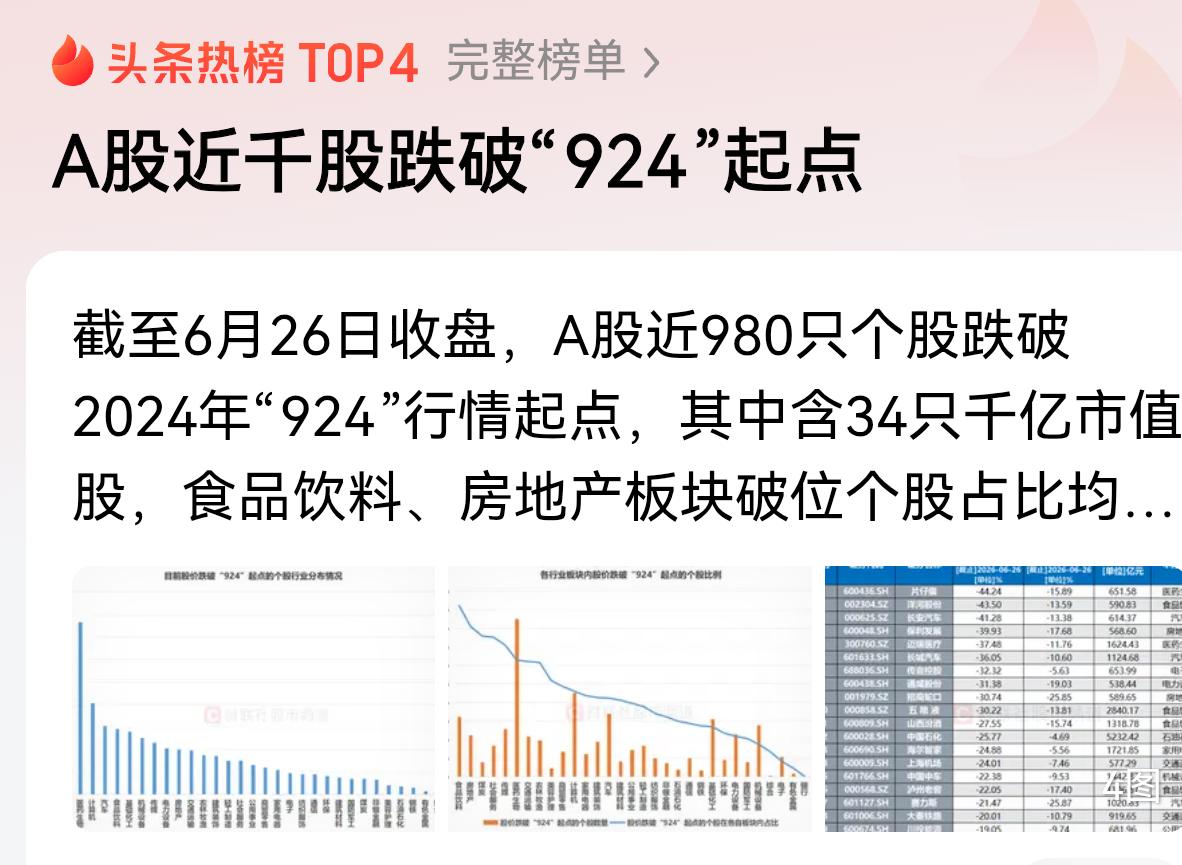

6月11日本以为4.39元已是本轮下跌终极底部,满心等待企稳反弹,可截至6月26日盘中,股价多次分时下探,接连击穿4.30元整数关口,盘中先后创出4.29、4.28、4.27、4.26、4.25、4.24、4.23、4.22元新低,接连不断的新低走势让持仓散户心惊不已。我这两天翻遍财联社、证券之星、中国证券报、新浪财经等权威平台公开资讯,结合一季报、资金流向、行业周期、回购落地等全部实盘数据客观拆解,分析4.22元能否站稳,同时测算本轮行情极限低点,本文仅为个人业余股票分析爱好,并非持证投资顾问,所有判断均依托公开披露信息,不凭空臆测。

先梳理持续阴跌、反弹无力的四大核心客观利空,全部有权威信息佐证。第一,一季报基本面数据大幅走弱,直接打破市场估值预期,信息来源为上交所披露的中国中铁2026年一季报原文 。2026年一季度公司营收2349.98亿元,同比下滑5.46%;归母净利润43.59亿元,同比大跌27.65%;新签合同总额3385.1亿元,同比暴跌39.6%,境外订单降幅更是达到50.1%,基建主业毛利率同步下滑0.4个百分点。订单是基建企业未来一两年营收的核心锚点,订单断崖下滑,机构直接下调全年盈利预测,瑞银、华泰证券等多家券商同步下调目标价,资金避险抛售意愿持续升温。

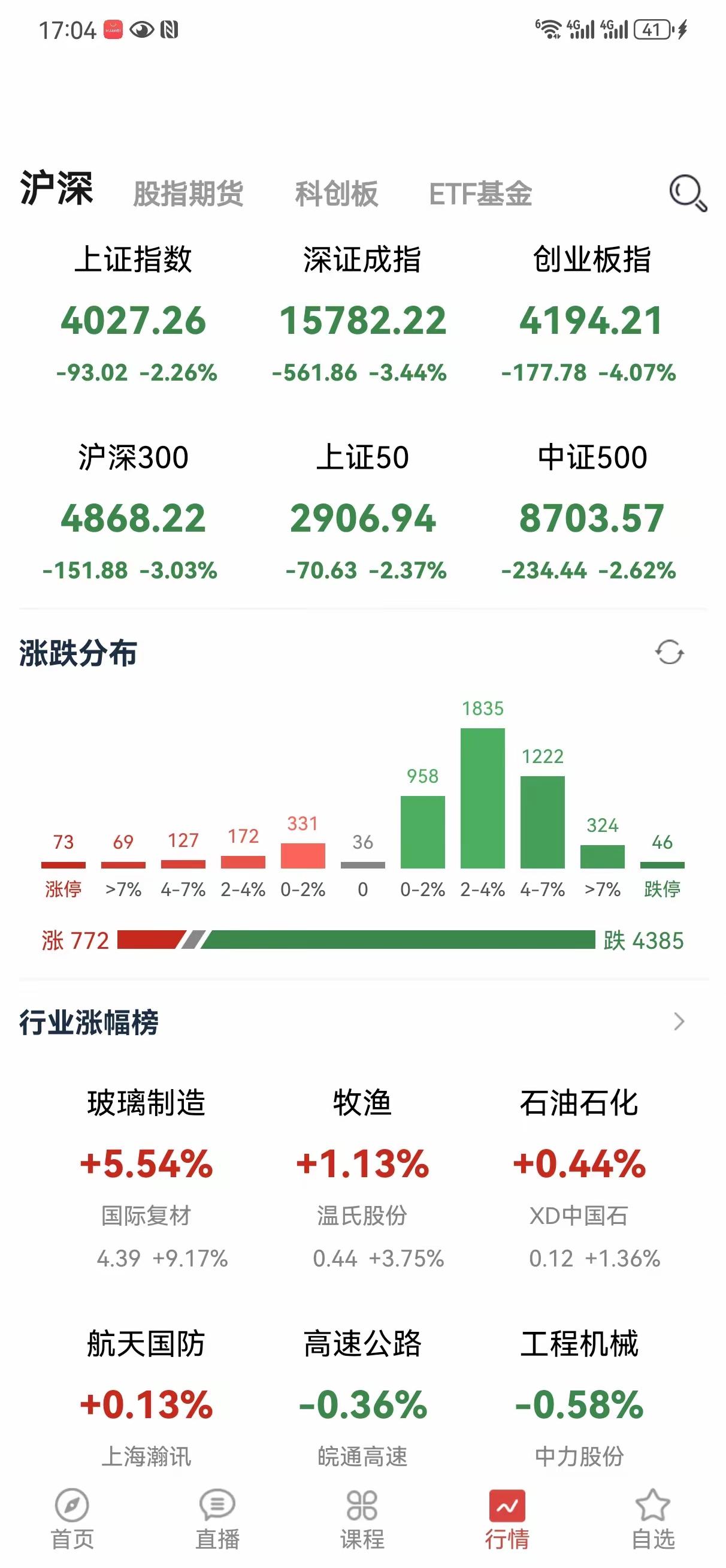

第二,主力资金持续大额净流出,筹码逐步散户化,缺少机构托底资金,数据取自证券之星6月13日发布的周度资金统计报告。6月8日至6月12日单周主力资金净流出2.65亿元,近十个交易日累计流出超12.86亿元,近二十日累计流出超26.45亿元,融资盘持续减仓,融券资金逆势增加。当下市场主线集中在AI、算力、有色等高景气赛道,传统低增长基建板块长期被公募、社保低配,没有增量长线资金进场承接,只要出现小额抛压,股价就容易刷新低点。同时港股中国中铁PB仅0.3倍,长期形成比价压制,A股估值持续向港股靠拢,进一步打开下行空间,该逻辑来自东方财富财富号行业深度分析文章。

第三,本轮8亿元回购全部完成注销,但回购区间对当前低价完全没有支撑作用,信息来源为6月22日中国证券报刊登的回购实施公告 。本次回购周期为2025年6月至2026年6月19日,回购价格区间4.66元至5.75元,均价5.16元,最低回购价4.66元,当前股价4.22元远低于回购底线,回购资金早已全部用完,没有新增托底资金,原本市场预期的回购支撑逻辑彻底失效,6月22日注销当日短暂冲高后再度开启下跌,印证回购利好已经完全兑现。

第四,行业层面地方化债持续压制新项目投放,信息参考浙商证券6月12日发布的建筑行业半年度策略研报。当前地方财政重心集中在化解隐性债务,专项债资金优先用于还债,市政、公路类新增基建项目持续收缩,仅铁路业务具备小幅韧性,行业整体增长预期偏弱,叠加建筑板块当前PB仅0.84,处于近三十年7.95%历史极低分位,但低估值不代表立刻反弹,弱势行情下估值会持续下探磨底。

接下来重点解答散户最关心的问题:4.22元是不是本轮底部?从盘面、资金、基本面三重维度判断,4.22元暂时无法确认有效底部,分时多次新低说明空头抛压尚未完全释放,短期仍存在下探风险。再结合历史估值、资金套牢盘、行业底部区间测算极限低点,分两种情景客观分析。

乐观情景极限低点看4.20元附近。4.20元是前期长期震荡平台下沿,也是散户密集成交筹码区,若后续基建板块出现政策催化、主力资金回流,4.20元会形成第一重强支撑,此处套牢盘较少,一旦放量企稳会出现阶段性反弹。

悲观情景极限低点下看4.00元整数关口。支撑该判断有三点依据:其一,历史行情数据,近三年基建央企持续走弱周期中,个股普遍跌破0.6倍PB,按照当前净资产测算对应股价约4元;其二,若二季度新签合同、净利润数据延续一季度下滑趋势,机构会再度下调估值,打开下行空间;其三,若市场主线持续不切换,基建板块无增量资金,散户不断割肉离场,筹码持续松动,4元作为心理整数关口会是终极支撑位。

这里也要客观提示存在的潜在利好对冲下跌空间:国资委持续推进央企市值管理考核,下半年专项债、新基建六张网建设政策有望落地,铁路、算力配套基建订单存在修复预期,长期股息率具备配置价值,只是短期情绪面、资金面暂无反转信号,抄底不宜急于一次性满仓,建议分批低吸等待企稳放量信号。

散户投资者朋友们有什么问题?可以写在评论区。咱们一起研究。投资股票市场是需要研究的,不能靠侥幸。

投资有风险,入市需谨慎,文中所有个股逻辑、低点测算仅为个人推演,个人观点,仅供参考,不构成任何投资操作建议。

坚定保持和中央立场和方向的一致性,就一定能挣钱,并反过来扩大消费,反哺经济发展。我是“凹副教授”,期待和您交流,期待和您共享投资正收益。