以前提到“法拍房”,大家第一反应都是“断供了”、“还不起钱了”,是一种被动的割席。但现在,楼市里出现了一个反常现象:一些普通的二手房业主,开始主动把自己的房子送进法拍市场,或者用“1元起拍”的方式进行商业拍卖。

这背后不是简单的“降价甩卖”,而是二手房流动性枯竭背景下,业主们的新市场选择。

现在的二手房市场,陷入了三重困境:

流动性的“冰点”:不是没人想买房,而是大家都在观望。招商证券的数据显示,2026年2月,12个样本城市的二手房带看人数同比暴跌近60%。这意味着,即使你诚心卖房,连上门看房的客户都没有。对于急用钱的业主来说,挂在普通中介那里,基本等于“用时间换可能”。

价格的“阴跌”:房价持续下调,北上广深二手房价同比降幅都在扩大。

置换链条断了:想换房的人必须先卖掉旧房。但卖不掉。虽然地方政府开始下场收购二手房,但条件苛刻,只针对特定地段和总价,绝大多数“老破小”根本等不到国资来救。

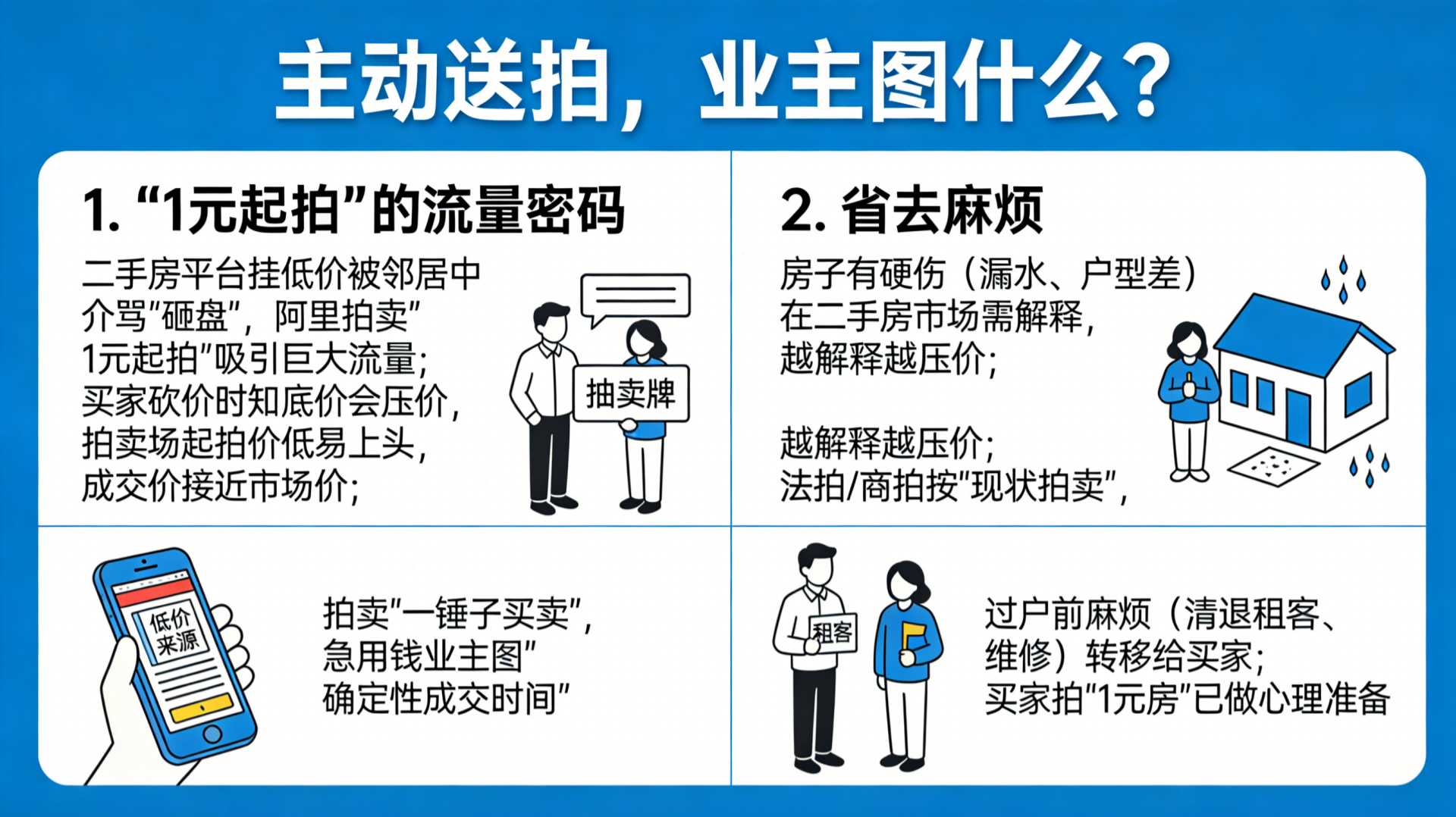

“1元起拍”的流量密码在二手房平台挂低价,会被邻居和中介骂“砸盘”。但在阿里拍卖上,“1元起拍”本身就是巨大流量。买家心理也不一样——砍价时知道业主底价,会往死里砍;但在拍卖场,起拍价极低,竞拍者容易上头,最终成交价反而可能接近市场价。而且拍卖是“一锤子买卖”,一旦成交就必须付钱,对急用钱的业主来说,拍卖卖的是“确定性的成交时间”。

省去麻烦房子如果有硬伤(漏水、户型差),在二手房市场要跟每个买家解释,越解释越被压价。但在法拍或商拍模式下,房子按“现状拍卖”,过户前的麻烦(比如清退租客、维修)都转移给了买家。买家既然敢来拍“1元房”,本身就做好了心理准备。

传统法拍房(司法强制拍卖):是被动的。业主违约、银行起诉、法院强制执行。涉及复杂的债务纠纷,腾退难度大,风险高。

商业拍卖房(主动流入):是主动的。业主为了快速变现,自己委托平台拍卖。不一定资不抵债,更多是“流动性挤兑”——企业经营要钱、改善换房卡在了首付环节,宁可亏本也要把房子变成现金。起拍价可以“1元”,本质是商业营销,产权往往比传统法拍房清晰。

这种“商拍房”是市场自发创造的 “流动性交易通道”——剥离了司法拍卖的程序属性,保留了快速成交的属性。

1. 国资开始“低价扫货”2025年以来,地方国资开始在法拍市场出手。

广州南沙国企以评估价6-7折拿下了88套房源,海口也有国资底价拿楼。对于业主来说,如果接盘的是国企,回款有保障,不用跟个人买家扯皮。而且国资的收购价,相当于给市场设了个 “隐性底价”——既然国企愿意7折收,那这个价就是“公道价”。

2. “银行直供房”的示范效应银行也在加速处置手里的抵债资产,这些房子价格低、产权清晰。这教育了市场:通过拍卖买房,不仅便宜,还可能比从中介手里买更“干净”。

短期看,能帮一部分人解套,但改变不了大局。

好处:二手房挂牌量太大,靠中介自然去化要很多年。拍卖市场提供了一个快速通道。哪怕7折成交,至少业主拿到了现金,可以去消费、去买新房,确实能盘活一部分置换需求。

坏处:它强化了“房价下调”的预期。当越来越多低价成交案例出现,这些数据就成了压价的武器:“你看拍卖都这个价了,你挂那么高怎么可能卖掉?”最终,拍卖市场的低价会拉低整个二手房估值,形成 “低价成交 → 评估价下调→ 更多人恐慌性送拍” 的恶性循环。

主动把二手房送进法拍市场,是业主在房价下调周期中的一次理性止损。它标志着楼市告别了“持有即增值”的信仰,进入了 “流动性为王” 的存量时代。

房子的价值,不再由房主的心气决定,而由拍卖场上的落槌声决定。

评论列表