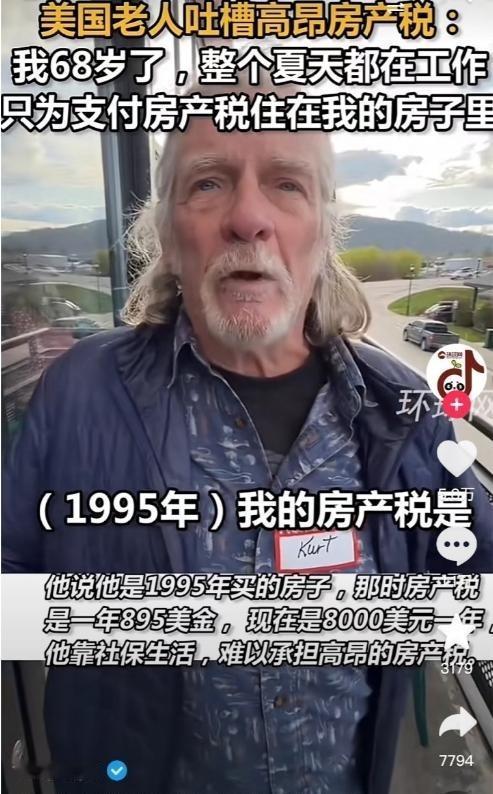

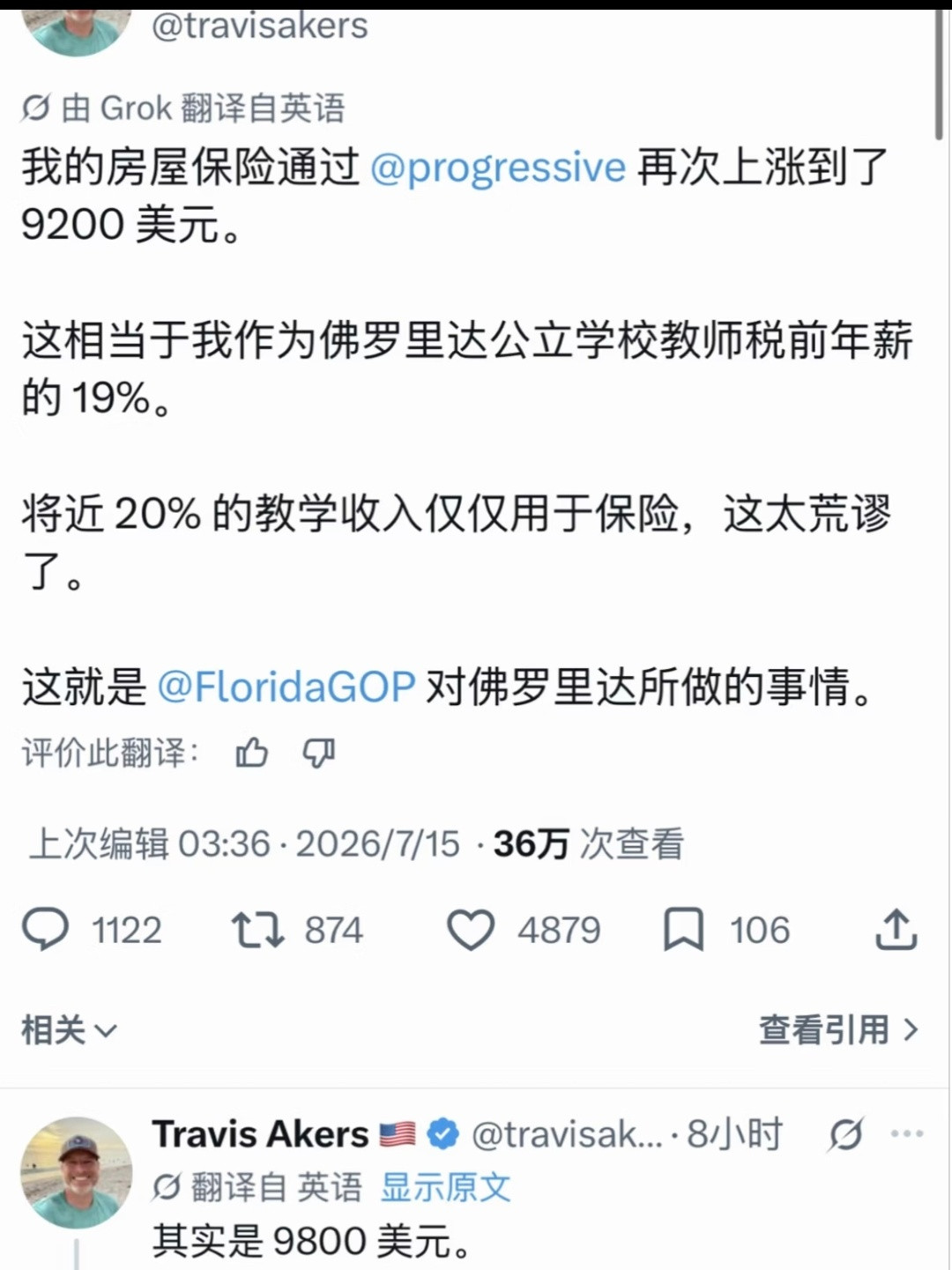

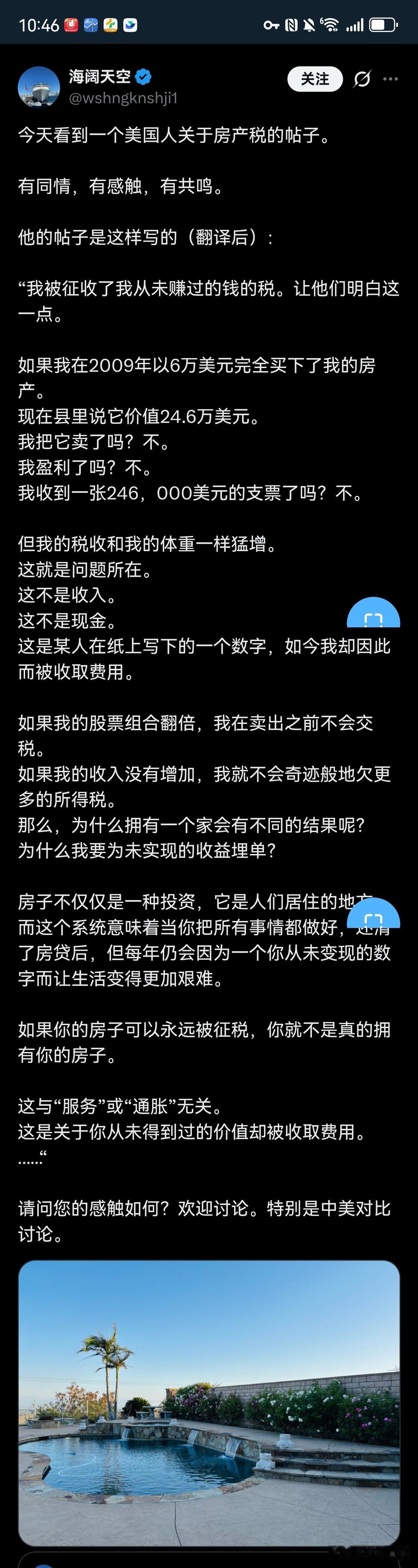

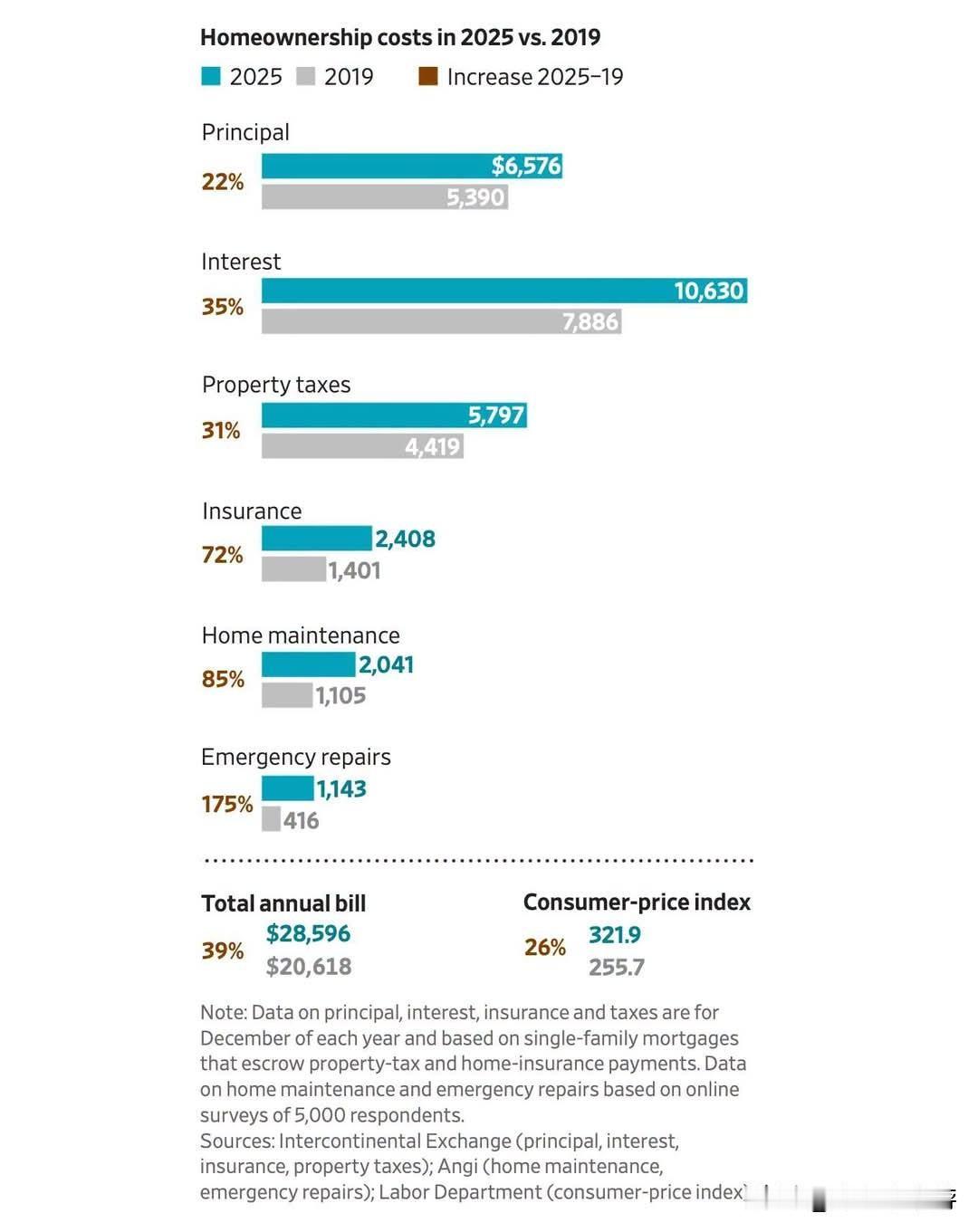

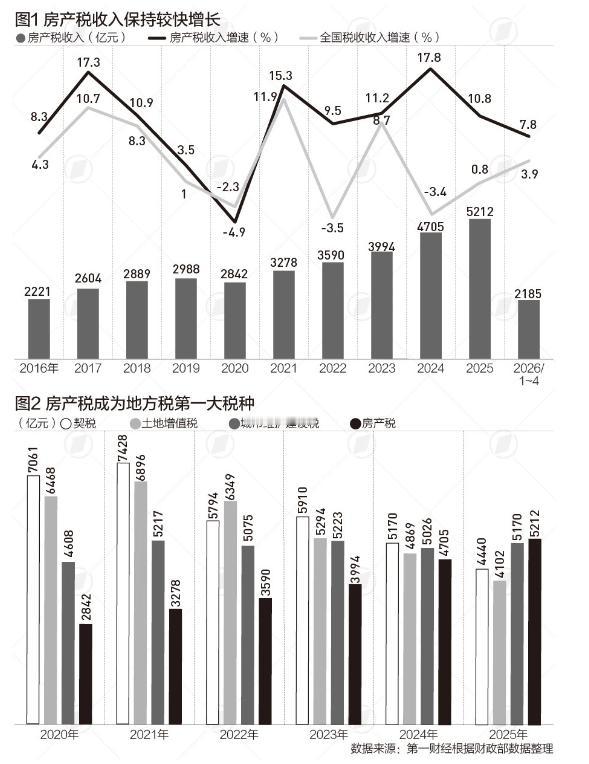

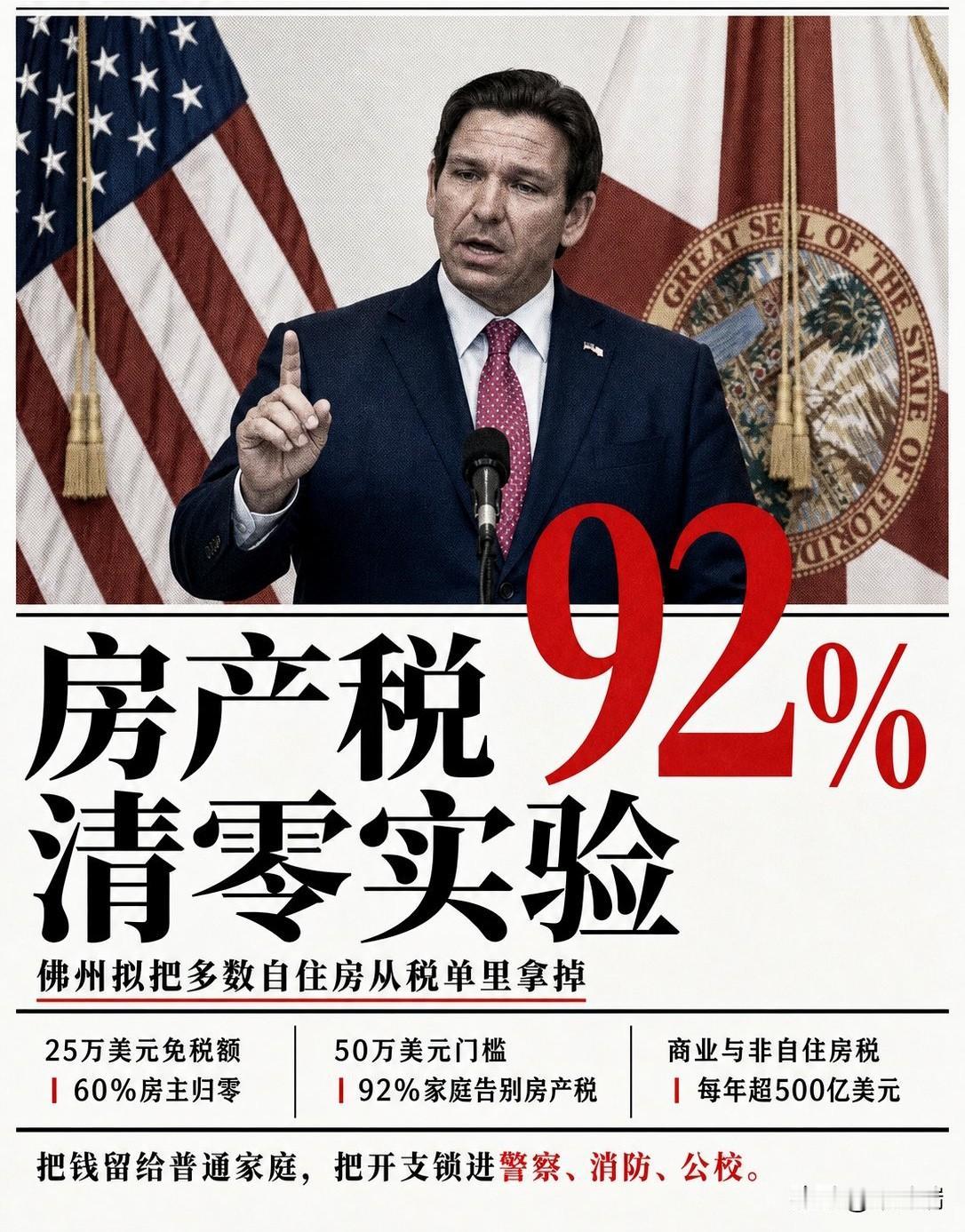

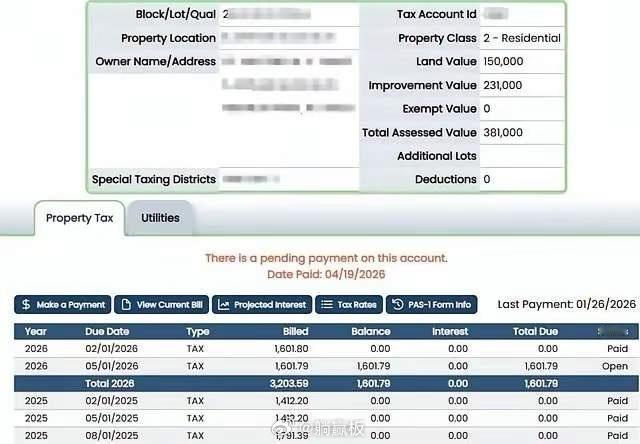

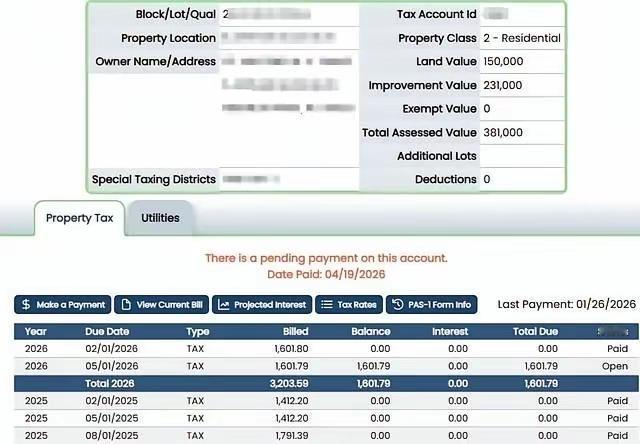

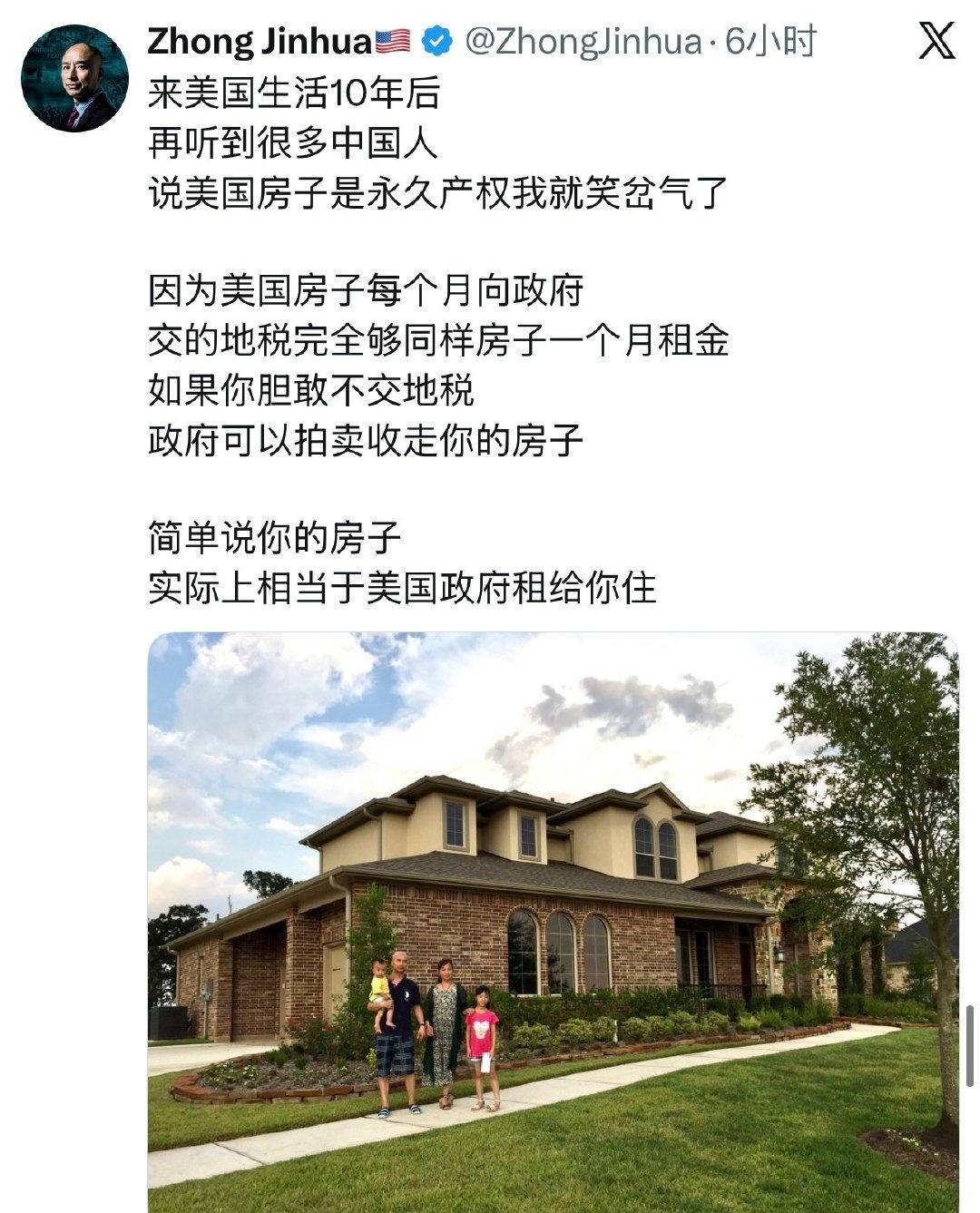

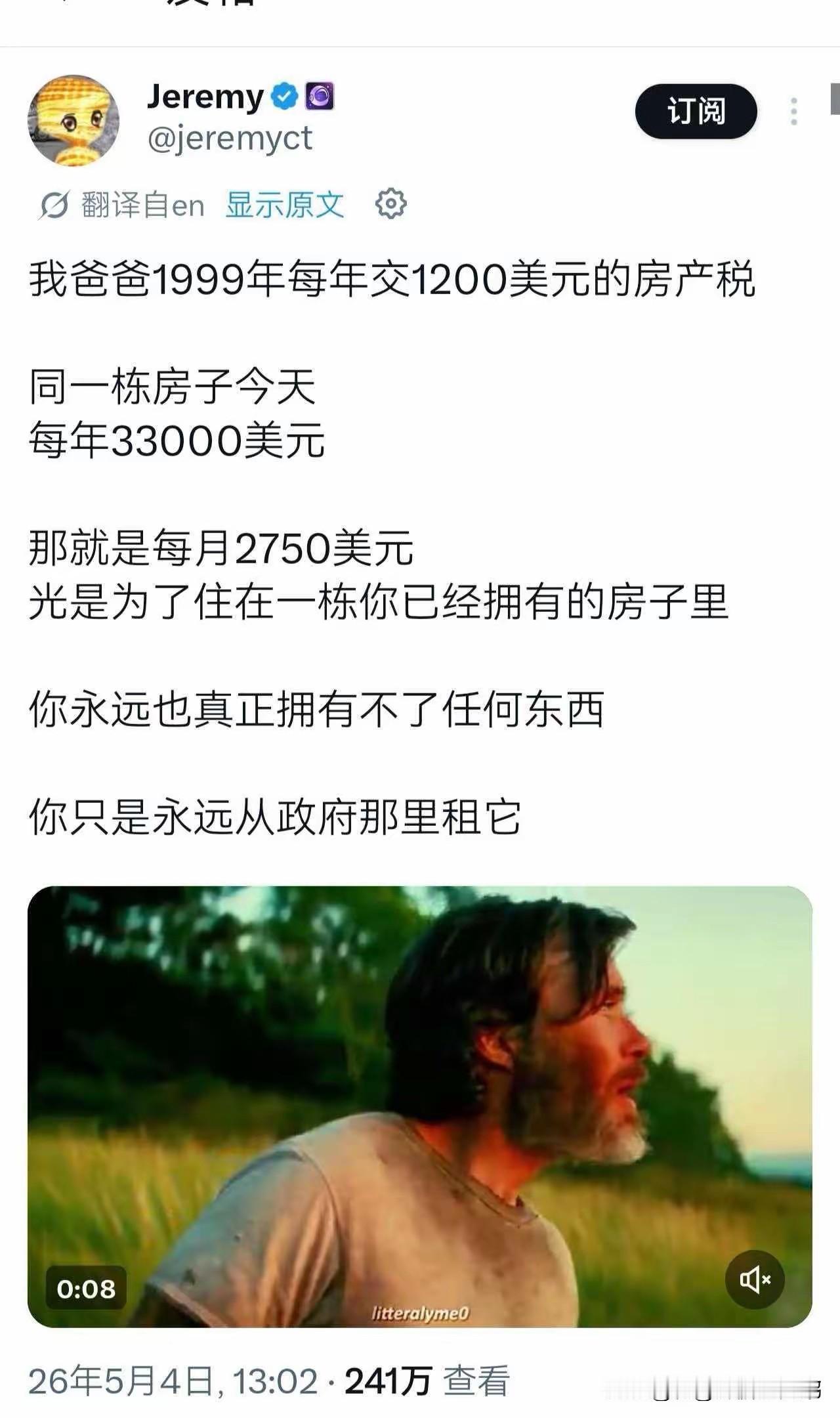

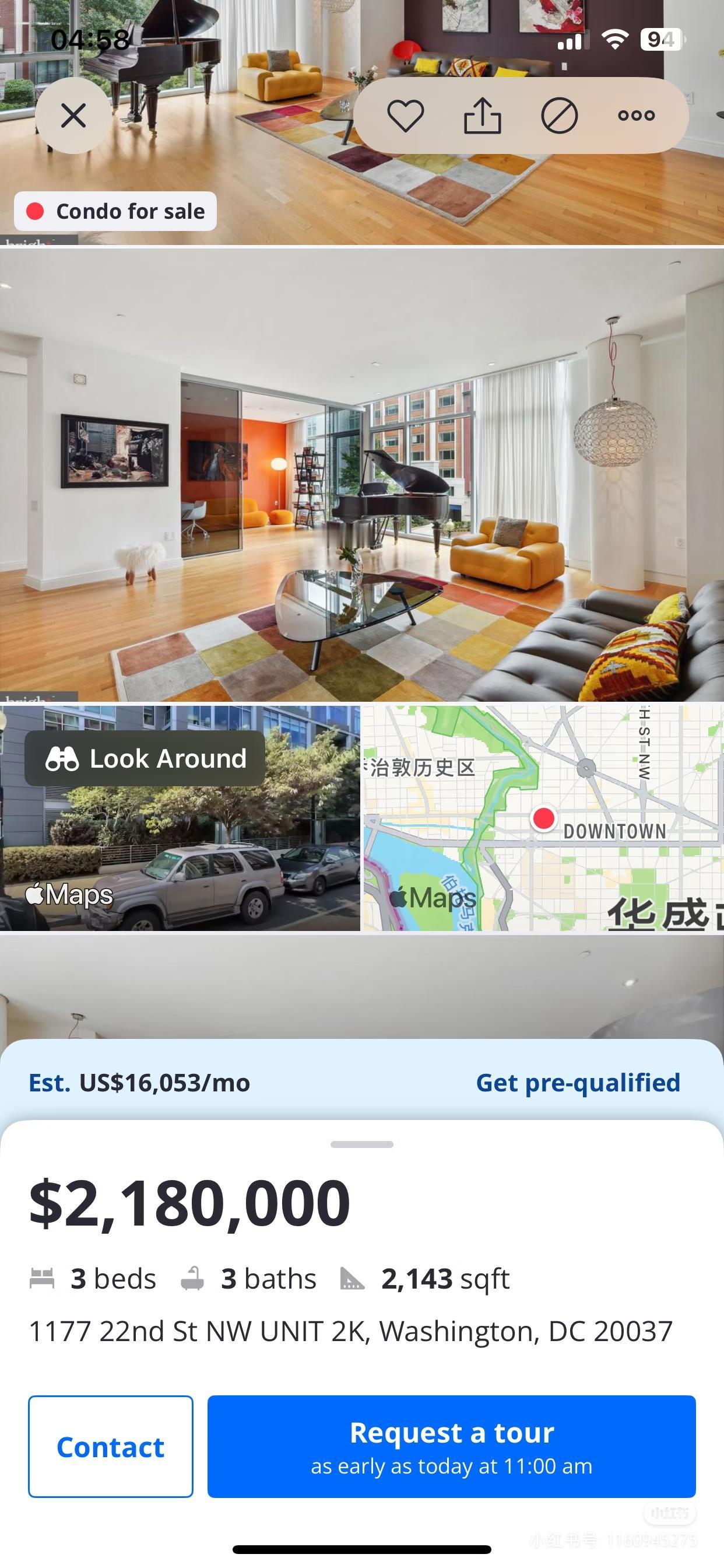

标签: 房产税

2027年大限将至,城投资产要清空,楼市最后的底牌要翻了最近圈子里一直在传一

2027年大限将至,城投资产要清空,楼市最后的底牌要翻了最近圈子里一直在传一个消息,说2027年6月30号可能是城投公司的一个大限,名下囤的地和房子都要想办法出清,很多人可能还不知道这事意味着什么,但说实话,如果这个节点是真的,那楼市最后那层遮羞布可能真要揭开了。先简单说一下城投公司是干嘛的,过去二十年它就是地方政府的钱包和工具人,地方政府想修路没钱,城投去借,想搞新城没钱,城投去贷,想托底地价没人拍,城投自己去举牌,可以说城投就是地方政府的左手和右手,左手借钱右手花,中间全靠土地做抵押物,房价涨地价涨的时候这个循环转得飞起,你好我好大家好,但问题来了,现在房价跌了地价也跌了,卖地的钱连还利息都快不够了,那这套模式就彻底转不动了。如果2027年这个节点是真的,那上面就是在表态,不想再让城投背着这些资产假装没事了,该认亏就认亏,该出表就出表,账本翻出来晒晒太阳,是多少就是多少,这对市场来说意味着什么呢,首先就是供应量突然暴增,城投手里压着大量的土地和现房,有些是卖不动的尾盘,有些是当年为了托市硬着头皮拿的地,如果必须出清,那就只有一条路,降价,而且是打骨折那种降法,因为买方市场就那么大面积,开发商自己都在拼命去库存,哪有闲钱来接城投的盘。最后这些资产大概率会打包卖给资产管理公司,或者干脆搞成批量的人才房保障房低价推向市场,对还没买房的人来说这算个好事,因为有机会捡到便宜货,但对已经买了房的人来说就有点难受了,你的邻居突然打了个七折八折入场的,你的二手房还怎么卖,价格体系一下子就乱了。更深一层的影响是什么,是地方政府的钱袋子可能要彻底换一个玩法,城投资产出清之后,地方政府少了一个最重要的融资工具,以前靠城投借钱靠卖地还钱,现在地卖不动了城投也要转型了,那钱从哪来,答案可能只有一个,就是房产税,这事喊了好多年都推不动,因为阻力太大了,但如果地方财政真的到了揭不开锅的那天,就由不得你推不推了,当然这是个慢变量,不会一下子落地,但方向已经很清楚了,就是从增量税转向存量税,以前靠卖地的一次性收入,以后靠每年收的持有税,这个转变过程会很痛苦,但趋势已经摆在那了。还有一个大家可能不太注意的地方,就是城投债的刚兑信仰可能会被打破,以前大家买城投债理财产品,都觉得是地方政府兜底肯定不会出事,但如果城投资产要出清要切割,那就意味着城投和地方政府之间的那层关系要被扯开,以后城投就是一个普通的国企,自负盈亏,欠的债该展期展期该违约违约,那那些年化五六个点的城投理财产品还能不能按时兑付,就要打一个问号了,很多人几百万砸在里面,现在已经开始睡不着觉了,因为谁也不知道这个雷什么时候炸。但话说回来,如果这个节点真的来了,也不全是坏事,因为只有把旧账算清楚了,把该出清的资产出清了,市场才能真正见底,才能重新开始,现在大家最怕的不是跌,而是不知道还要跌多久跌多少,如果2027年这个时间点真是一个终点线,那反而给了市场一个明确的预期,大家都知道了什么时候能结束,心里反而有底了,最怕的就是无穷无尽地拖着,一天一个说法,所有人都吊在半空中上不去下不来,那种折磨比直接跌到底还要难受。如果你是刚需手里有闲钱,那可以等一等,等到这波出清完了再入场,可能捡到更便宜的,如果你手里有资产,尤其是那些人口流出、库存高企的三四线城市的资产,那趁现在还能出就赶紧出,别抱幻想了,如果你买了城投相关的理财产品,那就要认真评估一下风险了,该撤就撤别犹豫,这个年代现金流比什么都重要,别为了多那一两个点的收益把本金搭进去。说白了,过去二十年靠土地吃饭的日子已经结束了,新的游戏规则正在建立,这个过程会很痛,但只有痛过了才能重新站起来,保护好你的工作,保护好你的现金流,别瞎折腾,等这阵风浪过去再说,今天就聊这么多,有新情况再来写。

分走王宝强5000万,十年不到,马蓉在澳洲超市理货,时薪22澳元。刚到澳洲那

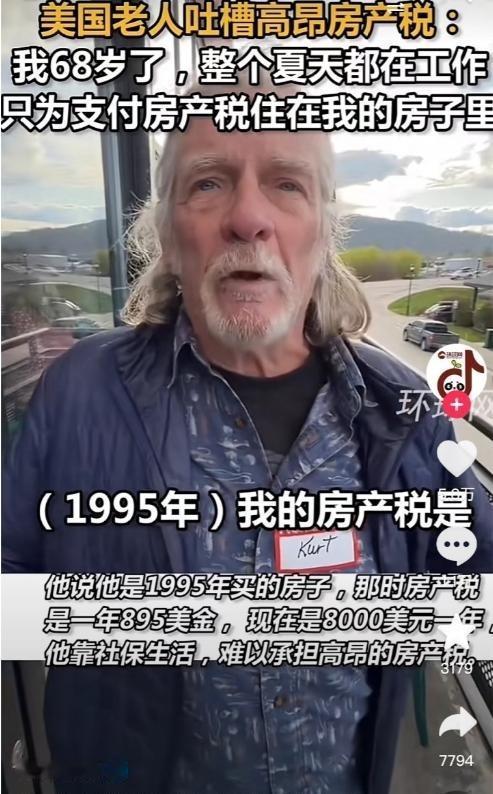

分走王宝强5000万,十年不到,马蓉在澳洲超市理货,时薪22澳元。刚到澳洲那会儿,可不是这样,斥资1500万办移民,墨尔本买房,社交平台上全是名媛下午茶、晒豪宅。可惜澳洲的生活成本太高,女儿的私校学费、房产税、物业费,样样都是吞金兽,关键是她自己没有造血能力。没几年就撑不住了,先是卖房搬离富人区,再卖二手奢侈品,最近直接被拍到穿着工服,在超市上夜班。她自己直播也哭诉,说卡里一度只剩四位数,真是人财两空。德不配位,泼天的富贵终究是过路财神。

亿万富翁李嘉诚说:“穷人就算赚了三五百万,也还是穷人。他们会换大房子、好车子,背

亿万富翁李嘉诚说:“穷人就算赚了三五百万,也还是穷人。他们会换大房子、好车子,背上贷款,返贫是迟早的事。财富自由不是赚了花不完的钱,而是不用再靠劳动赚钱,被动收入够开销,这就叫财富自由。钱不值钱,你的时间、自由、精力才值钱。”很多人一听这话就急了觉得是瞧不起人,假如今天你银行卡里突然多了五百万你会干啥?我猜大部分人的第一反应肯定是:换个大房子!必须是市中心那种,带学区、带花园的。麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!李嘉诚几十年商海浮沉,核心原则就是现金流为王,绝不轻易欠债。他曾多次提到,固定收入永远要比支出多,并且从不碰高杠杆。他认为一个人的安全感不来自资产账面价值,而是来自每个月不用卖力工作就有钱进账。这个核心理念,与那条广为流传的“三五百万返贫论”高度契合。所以,这段话虽非逐字逐句的真迹,却精准传递了他的财富哲学。为什么很多人中奖三五百万,最后反而返贫?因为大多数人的第一反应是:换大房子!必须是市中心带学区、带花园的那种,一步到位。你拿到五百万,看上一套总价八百万的房子,首付三百万,贷款五百万,按现在最新的五年期以上贷款市场报价利率百分之三点五来算,三十年下来光利息就超过三百万,月供两万多。你要是月薪一万五,那剩下的日子基本就得天天给银行打工了。再加上物业费、维修基金,这哪是换房,分明是给自己脖子上套了根绞索。豪车更是大坑。一台五十万的车,落地就贬值,每年保险油费保养再烧几万,纯纯的奢侈品,根本不是资产。你把所有筹码押在钢筋水泥和四个轮子上,抗风险能力基本为零。你可能会反驳说房子怎么能算负债,房价在涨啊。可你得看看今天中国的楼市,房地产的逻辑已经变了。李嘉诚自己这两年都在加速撤离内地和香港的房产。2025年7月,他旗下公司在大湾区清仓式甩卖四百多套房源,东莞的别墅价格比峰值几乎腰斩。就连他在香港深水湾住了六十多年的豪宅都摆上货架,要价五十亿港元。一个靠房地产发家的人,都在拼命去地产化,你却还想着把中彩票的钱一股脑扔进房产,这难道不危险吗?对于普通人来说,想要不被消费主义洗脑,就需要看清豪车豪宅的真相。它们表面上是财富的象征,实际上是持续烧钱的负债。一辆豪车从你开出4S店那一刻就在贬值,油费、保险、停车费像吸血鬼一样抽干你的现金。一套大房子,物业费、取暖费、潜在的空置风险和房产税,哪一个不是长期吞金兽?最可怕的是当你扛着巨额债务时,不敢换工作、不敢生病、不敢停下,彻底丧失了人生最宝贵的自由选择权。你越努力工作,越发现自己在为还债而活,钱永远不够用。那普通人怎么翻身?根据中国国家统计局的数据,2026年一季度全国居民人均可支配收入一万两千七百八十二元,实际增长百分之四。也就是说,对大多数人而言,工资收入的涨幅跑不赢生活成本的隐形膨胀。你光靠死工资,根本不可能实现阶层跨越。唯一的出路是把工资结余持续投入到能产生现金流的资产里,比如高分红的股票、Reits基金,或者把攒下来的钱换成租金收入稳定的优质小户型出租。哪怕你每年只有六个点的稳健收益,三百万本金就能产生十八万的被动收入,这在很多二三线城市已经足以覆盖全家开销。这才是李嘉诚强调的“不用靠劳动赚钱”,用钱生钱,让自己解放。实现这个目标并不需要你有千亿身家。关键在于克制那些“先享受后还债”的冲动。看到一个网络调查说中国年轻人人均负债超过十二万,很多人的工资到手就还贷,这样的生活哪有什么抗风险能力。但风向也在变,最近流行“零负债青年”,他们拒绝房贷车贷,选择更克制的生活。有个年轻人分享了用三十万存款放银行吃利息,一年四千五百块虽然不多,但等于多拿了一个月工资,这钱不用打卡不看脸色,到点就发。被动收入就是在这样一点一滴的克制中积累起来的。攒钱这事,说难很难,说容易也容易。你就看李嘉诚本人,他七八十年代就发达了,可至今生活依然简朴。他曾说过自己的衣食住行跟三四十年前没什么两样,还有一次在酒店门口掉了一块钱硬币,非要弯腰捡起来,却随手给了帮忙的保安一百块小费。他不是小气,而是骨子里珍惜每一分钱的价值,把钱用在真正能增值的地方,而不是消耗在虚妄的面子上。