2026年的全球资源市场,算是彻底给西方各国浇了一盆冷水。早前欧美一直自信满满,对外喊话只用十年时间,就能彻底摆脱我国的稀有金属供应链依赖。

可谁也没料到,只是一次常规的钨品出口调控,就把海外高端芯片产业打得措手不及。

大家这才后知后觉,就算勉强翻过稀土这座大山,前面还有一座钨产业的高墙,短期内根本跨不过去。

一次出口归零,直接炸穿西方高端制造底盘

一次出口归零,直接炸穿西方高端制造底盘很多人平时不关注钨这种金属,看似不起眼,却是当下AI芯片、高端制造绕不开的刚需材料。

今年上半年,整个海外工业圈因为钨原料,彻底乱了节奏。

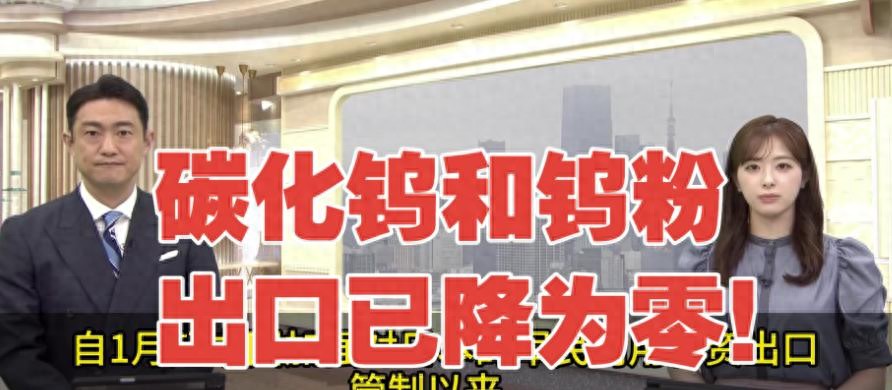

根据日本共同社的长期监测数据,2026 年 2 月至 4 月,我国碳化钨、钨粉对日出口持续清零。

这也是自 2015 年官方建立完整统计体系以来,日本首次遭遇如此彻底的原料断供。

受原材料断供直接冲击,手握全球近四分之一六氟化钨产能的日本两大化工巨头关东电化与中央硝子,确定在 2026 年 7 月 1 日停止生产。

核心症结就是高纯钨粉原料彻底断档,无稳定供货渠道。

市场价格更是一路疯涨。2025年初,钨精矿的价格还稳定在十几万元一吨,到了2026年3月,优质品级的钨精矿直接飙升到四十多万一吨,部分高端品类甚至突破百万。

日本本土企业压力直接拉满。住友电工在五月的记者会上坦言,自身三成的钨原料都依赖我国进口,如今采购渠道彻底中断。

为了维持生产,只能从美国采购回收废料替代,成本硬生生拉高六成。三菱材料更直接,把所有含钨超硬材料价格上调三倍以上。

就连普通民用刀具行业都受波及,福田任务工业的菜刀大幅涨价,下单后还要排队八个月才能交货。

其实这不是第一次出现稀有金属定价权碾压的局面。2025年我国稀土出口数量没有明显增长,但出口金额大涨近一半。

说白了,就是我们掌握了产业链核心,价格话语权完全握在自己手里,海外企业没有任何议价空间。

接连的市场动荡,让欧美彻底慌了神。2026年5月,欧盟紧急将钨、稀土、镓列为战略储备矿产。

美国也砸出120亿美元启动矿产金库计划,政客们依旧笃定,十年时间就能打破我国的稀有金属垄断。只是这次钨断供的现实,狠狠打破了这份盲目自信。

不止是矿多,真正的差距在整套工业体系很多外媒分析问题很片面,总觉得稀有金属博弈拼的就是矿产储量。只要挖到矿,就能摆脱依赖。事实根本不是这么简单。

美国地质调查局 2026 年公开的权威矿产数据清晰显示,全球已探明钨矿总储量为 470 万吨,我国坐拥 250 万吨资源,占据全球总量的半壁江山以上。

反观全球第二大储备国澳大利亚,储量仅 57 万吨,体量差距十分悬殊。

在年产规模上,全球钨总产量全年 8.5 万吨,我国独占 6.7 万吨,产能占比逼近八成。

越南、哈萨克斯坦等海外主要产钨国家的年产量累加起来,都比不上我国单一省份的产出水平。

资源储量只是最表层的优势,真正让西方无能为力的,是我们独一无二的深加工冶炼能力。

现在的情况很有意思,很多国家境内明明有钨矿,却根本没法自己用。他们挖出来的原矿,九成以上都得运到我国提纯加工。不是他们不想自主生产,是技术、工艺、产业链全都跟不上。

在深加工这块,全球能拿得出手的仲钨酸铵产线,基本都在咱们国内。

国外零星有相关技术,但根本搭不起成熟、够用的规模化产能,完全撑不起本土的工业需求。

离子交换、萃取提纯等高端冶炼核心技术,我国经过数十年迭代打磨,已经做到工艺稳定、成本可控,形成成熟的产业化体系。

这才是真正的垄断优势,不是不让别人挖矿,是别人挖了矿,也绕不开我们的加工体系。

从挖矿选矿,到精炼提纯,再到高端材料深加工,咱们国内早已打通了全流程产业链。

从头到尾全部自给自足,这套完整的产业体系,没有任何国家能全盘复制、替代。

日本企业这次深有体会,断供之后满世界找货源,最后发现无矿可买。

美国自2015年起,就没有商业化运营的在产钨矿山,市场仅能依靠工业回收废料维持供给。

2026年一季度,美国对日钨废料出口同比激增24倍,看似短暂补上了原料缺口,但回收废料产量有限、品质不稳,根本撑不住长期工业生产。

对应的市场价格也一路飙升,从原先每磅不足40美元,暴涨至167美元,成本压力彻底转嫁到日本制造企业身上。

有意思的是,咱们一边收紧对外钨料的出口通道,一边还在全球各地收揽各类钨废料,悄悄囤足原料储备。

一边把控出口节奏,一边囤积全球资源,这套布局,直接把全球钨供应链的主动权牢牢抓在手里。

十年赶超是空话,三十年差距才是真实局面西方政客嘴里的十年破局,完全是脱离产业现实的空谈。做过矿产行业的人都清楚,稀有金属产业链的搭建,极其耗费时间。

一座矿山从勘探、审批、环评到最终投产,顺利的话也要七八年,流程繁琐、门槛极高。

稀土产业链尚且需要十年追赶,钨产业的难度还要翻倍。业内普遍认可,海外想要追上我国的钨产业水平,至少需要三十年。

当下AI芯片、算力技术迭代飞快,根本没有三十年的时间留给西方慢慢追赶。等他们磨出完整的钨产业链,新一代替代材料大概率已经落地商用,前期投入全部白费。

西方还有一个致命的认知误区,始终把稀有金属当成普通商品,觉得价格涨了就挖矿,价格跌了就停产,市场可以自动平衡。但现在的高端制造,早就不是单一材料的竞争。

AI芯片、数据中心、电力设备、光模块,一整套高端产业,分别依赖钨、稀土、锑、镓、铟等多种关键金属。

我们不是只卡住了钨这一个品类,而是手握一整套AI核心材料的完整产业链。西方面临的,是全方位的体系性依赖,根本无法单点突破。

欧盟计划2030年将本土矿产加工比例提升至40%,美国也喊着矿产自主,可落地进度异常缓慢。

新矿开发的审批、环保、社区沟通层层卡点,就算现在立刻动工,最少也要八九年才能投产。

五矿证券的研报也明确指出,未来五到十年,没有任何国家能撼动我国钨产业的主导地位。

与此同时,我们还在主动优化供给结构,持续拉大优势。2025年国内钨矿开采指标下调6.5%,2026年再度下调8%,两年累计缩减14%。

国内低品位矿山直接关停,中小落后产能加速出清。主动收紧供给,长期维持供需稳健的格局,稳稳守住定价权和产业链优势。

真正的产业壁垒,是几十年的工业沉淀归根结底,西方之所以高估自己、低估我们,是因为看不懂我国稀有金属产业的沉淀逻辑。

我们的优势,不是靠一时的资源红利,而是几十年工业深耕熬出来的硬实力。

从最初落后的选矿技术,到自主攻克高纯冶炼工艺,再到搭建全链条产业生态,每一步都是实打实打磨出来的。

资源、技术、产能、政策调控多维一体,构筑成别人难以复刻的产业护城河。

所谓十年赶超的口号,在实打实的工业积淀面前,终究只是一句空话。

全球资源竞争的时代已经全面到来,高端制造的核心底气,离不开关键矿产的供应链掌控。

西方想要靠短期资金、政策堆砌打破格局,显然行不通。

在这场漫长的产业博弈里,真正的核心竞争力,永远是日积月累、无法速成的工业底蕴。

当稀土的追赶大山还未翻越,钨这座三十年难破的高墙又横亘在前,西方想要快速挣脱供应链格局的束缚,真的还有机会吗?

信息来源:

中日关系|中国稀有金属钨对日出口降至零 日企成本大增急寻替代

2026-06-09 15:30