双林股份,正在进行一场“二次创业”!

双林股份成立于2000年,是中国汽车零部件领域一名当之无愧的“老兵”。

可在2023年,双林股份突然宣布进军人形机器人的核心部件——行星滚柱丝杠领域。此后,公司便在这一新兴赛道疯狂加码、频频布局。

比如,2025年5月30日,双林股份发布定增预案拟募资15亿元用于投资建设滚柱丝杠及关节模组产业化等项目。

要知道,在当前的人形机器人核心零部件领域,这是一笔不容小觑的投入。

不禁好奇:双林股份为何选择跨界人形机器人?其底气源自何处?

以技术为基,跨界谋未来

双林股份的跨界并非一时兴起,而是基于对行业趋势与自身发展的长远布局。

历经数十年发展的双林股份,现已构建起从传统零部件到新能源核心系统的多元化产品布局和技术积累,并在全球范围内展现出强劲的竞争力。

2024年,双林股份的汽车座椅水平驱动器(HDM)以32.8%的市占率稳居国内第一;以15.1%的市占率位列全球第二。

与此同时,在快速增长的新能源赛道,双林股份也已抢占先机。2024年,公司以6.4%的全球市占率,成为全球领先的小型新能源汽车电驱动制造商。

但双林股份的野心并未就此止步。凭借在精密机械、规模化制造方面的扎实技术积累,公司将目光投向了被视为下一代智能终端的人形机器人产业。

数据显示,2024年全球人形机器人产业规模约为34亿美元,较上年增长57.41%;预计2025年全球人形机器人产业规模将达到53亿美元;2028年将有望达到206亿美元。

由于汽车产业与人形机器人产业在电机、减速器、传感器等方面存在明显的技术同源,因此,面对这场人形机器人的产业盛宴,越来越多的汽车零部件企业正争先布局。

一台完整的人形机器人,其灵巧运动的实现高度依赖于一系列高精密、高可靠的硬件支撑,主要包括像丝杠、无框力矩电机、减速器、力传感器、空心杯电机、轴承等关键部件。

从成本占比来看,丝杠是价值量最大的零部件。数据显示,丝杠占到人形机器人总价值的19%。

然而,高精度行星滚柱丝杠的设计与制造技术,长期以来被海外企业垄断。

为了打破这一困局,双林股份凭借汽车零部件领域多年积累的技术优势和强大的技术迁移能力,在2023年正式启动反向式行星滚柱丝杠的技术攻关。

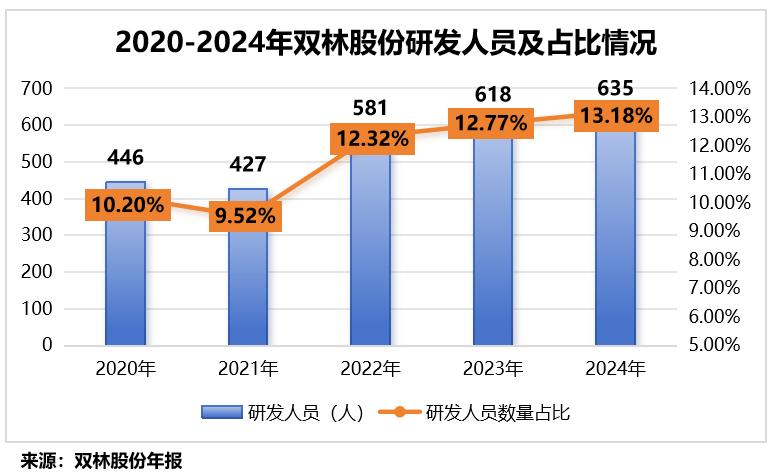

此后,公司投入大量资金与人力。2020-2025年前三季度,双林股份累计投入研发费用9.6亿元。

与此同时,公司的研发人员从2021年的427人增加至2024年的635人,研发人员数量占比也从2021年的9.52%提升至2024年的13.18%。

功夫不负有心人!2025年3月,双林股份成功研发出反向式行星滚柱丝杠,解决了机器人关节的“卡脖子”难题。

这款丝杠的传动误差可精准控制在±0.003mm,承载能力相较于传统滚珠丝杠提升了300%,使用寿命更是延长了3倍,为国产丝杠技术撕开了一道突破口。

这还没完,在一边攻克技术难题的同时,双林股份也在一边完善产业链布局。

为实现行星滚柱丝杠的量产并有效控制成本,双林股份将战略布局延伸至产业链上游的核心制造装备环节。

2024年1月,双林股份启动了对无锡科之鑫的收购计划;2025年1月,该项收购完成。

科之鑫是一家专注于高精度数控螺纹磨床研发与生产的企业,其数控螺纹磨床技术已达到国际领先水平,内螺纹磨床加工精度可达C3、C2级,外螺纹床加工精度可达P3、P2级。

通过收购科之鑫,双林股份成功整合了行星滚柱丝杠产业链上游的关键制造资源,一举攻克了专用磨床设备长期依赖外部的“卡脖子”难题。

主业筑基,破界开疆

不过,人形机器人核心零部件的技术攻坚,是一场典型的持久战与资金消耗战。双林股份有足够的底气吗?

答案藏在其积淀深厚的汽车制造相关业务里。

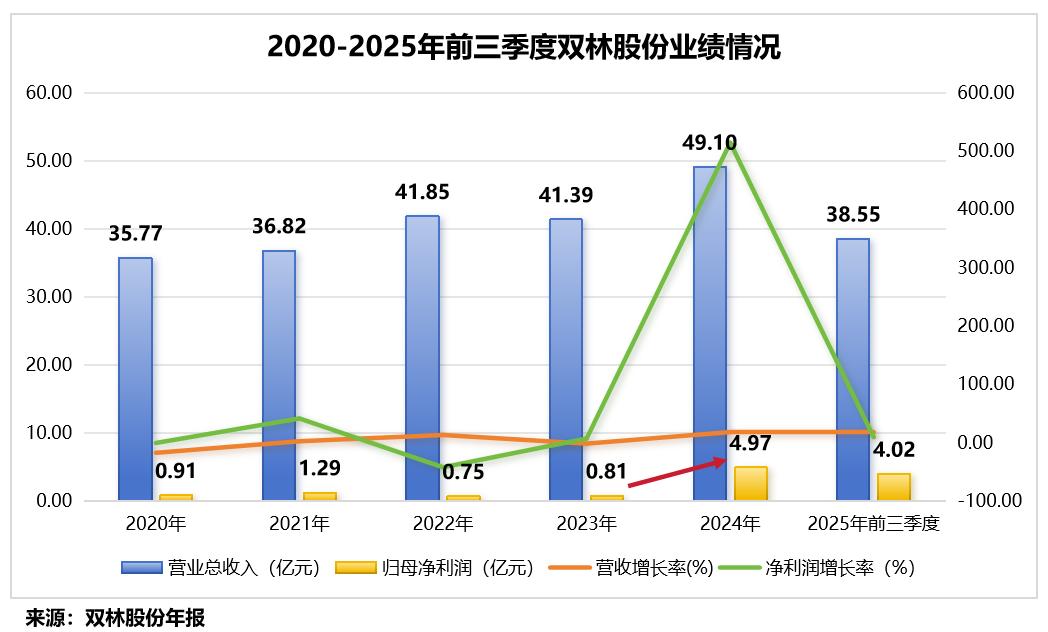

2024年,双林股份的三驾“马车”——汽车座椅水平驱动器(HDM)、轮毂轴承和新能源电驱动系统,协同发力推动公司业绩创下历史新高:

全年实现营收49.1亿元,同比增长18.64%;净利润4.97亿元,同比大幅增长514.49%;扣非净利润 3.26亿元,同比增长317.74%。

2025年前三季度,公司增长势头持续强劲,实现营收38.55亿元,同比增长19.12%;净利润4.02亿元,同比增长9.77%。

不仅如此,双林股份的盈利能力同样表现得十分出色。

2020-2025年前三季度,双林股份的毛利率基本稳定在20%左右;值得注意的是,公司的净利率实现了显著增长,从2.54%稳步提升至10.43%,涨幅高达8个百分点。

更重要的是,双林股份的财报表现并不只是“纸面富贵”。

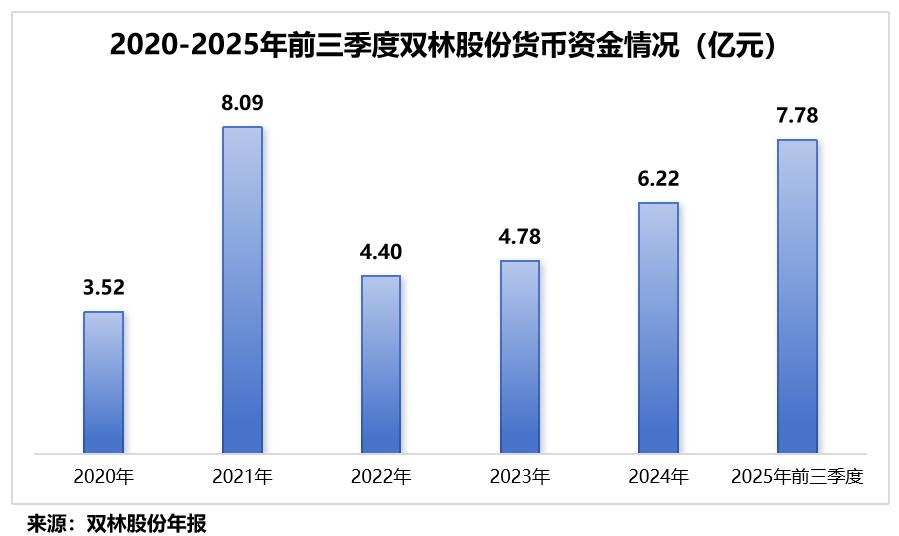

2020-2025年前三季度,双林股份经营活动现金流持续为正,整体呈现稳健态势。截至2025年前三季度,公司经营活动现金流量净额达6.45亿元。

强劲的造血能力有效缓解了双林股份的债务压力。2020-2025年前三季度,公司资产负债率也从67.42%下降至54.58%,为人形机器人领域的长期投入与技术攻坚铺平了资金道路。

当然,汽车制造相关业务的持续增长,也为双林股份攒下了一笔不菲的“家底”。

2025年前三季度,双林股份在手货币资金总额达7.78亿元,为公司接下来在人形机器人零部件领域的研发等提供了较强的资金支撑。

汽车制造相关业务的持续造血,为双林股份输入了强劲的利润与现金流,这无异于为其投身人形机器人的持久战,提前建好了坚实的“弹药库”。

结语

双林股份这个汽车零部件老将,如今正把造汽车零部件领域积累多年的技术用来攻克人形机器人关节难题。

它不靠凭空想象,而是靠在汽车制造主业赚来的真金白银支撑这场硬仗,用几十年积累的制造经验来打破国外技术垄断。

这就是中国制造最实在的升级之路——用已有的家底,去打更难但更值得的仗。