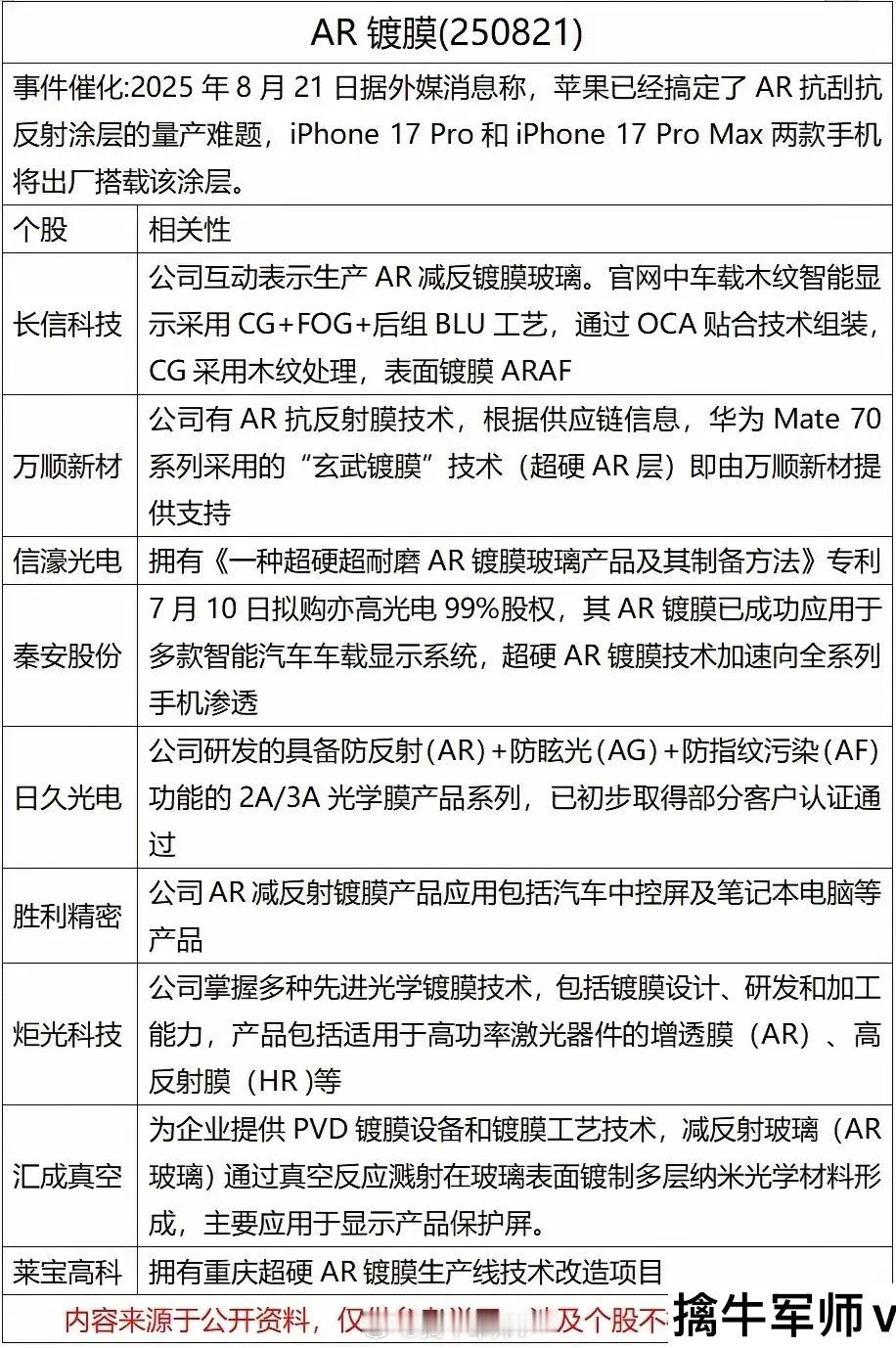

AR镀膜概念梳理分析!

一、事件核心逻辑与行业价值分析

事件驱动:2025年8月外媒披露,苹果iPhone 17 Pro系列将搭载 AR抗刮抗反射涂层,突破量产难题标志着消费电子端AR镀膜技术从“实验室”走向“规模化应用”。

技术价值:AR镀膜通过“减反射(提升透光/显示效果)+ 超硬(抗刮擦)”特性,解决消费电子、汽车显示等场景的长期痛点,具备 “体验升级+耐用性提升” 双重价值。

产业扩散:

消费电子:苹果引领下,安卓旗舰(华为Mate70已验证)、智能穿戴、笔记本将加速渗透;

汽车电子:车载中控屏、HUD对AR镀膜需求持续增长(抗眩光+高透光刚需);

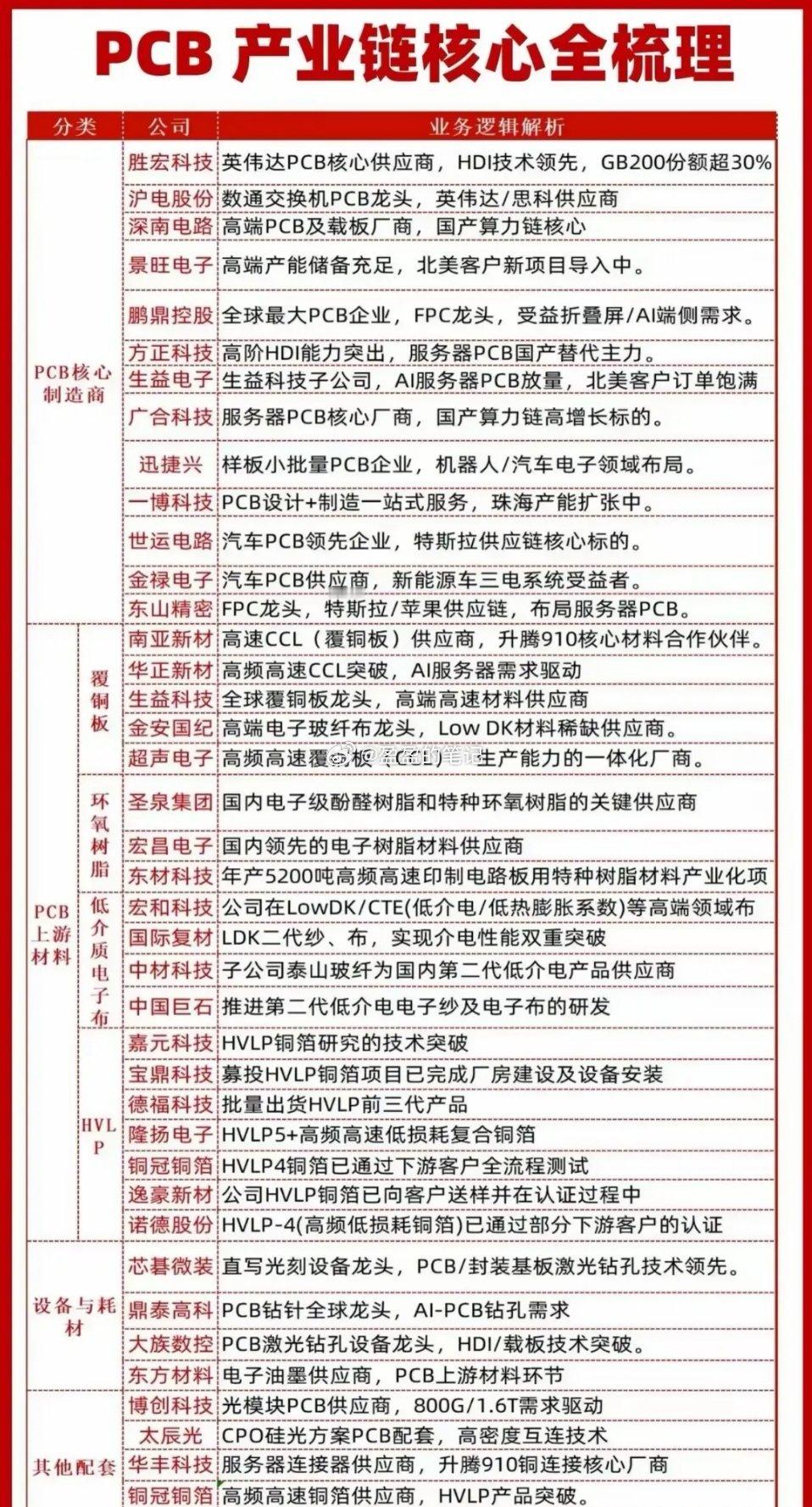

产业链机遇:从 材料(镀膜层)→ 设备(PVD溅射)→ 加工(镀膜工艺)→ 终端应用 全链条受益。

二、个股深度拆解(按“技术壁垒+客户绑定+场景拓展”优先级排序)

1. 万顺新材

核心逻辑:华为Mate70系列“玄武镀膜”(超硬AR层)供应商,安卓阵营核心标的,技术已通过高端机型验证,苹果链突破预期强。

优势:绑定华为,超硬AR膜工艺成熟,消费电子+新能源汽车(铝箔业务)双轨,2025年AR镀膜收入占比或超15%。

风险:苹果供应链认证进度未知,需跟踪订单落地。

2. 长信科技

核心逻辑:互动平台确认生产 AR减反镀膜玻璃,车载业务(木纹智能显示)已应用“ARAF镀膜工艺”,消费电子(苹果供应链)+汽车电子双布局。

优势:OCA贴合技术成熟(显示模组核心工艺),与AR镀膜协同,客户覆盖华为、特斯拉,技术复用性强。

风险:AR镀膜业务占比低(当前以显示模组为主),短期业绩弹性有限。

3. 信濠光电

核心逻辑:持有 《超硬超耐磨AR镀膜玻璃专利》,技术壁垒突出,聚焦消费电子玻璃防护,契合苹果“抗刮”需求。

优势:专利布局早,工艺适配高端机型,若进入苹果链,业绩弹性极大(当前市值偏小)。

风险:客户认证进度未披露,技术转化为订单存在不确定性。

4. 秦安股份

核心逻辑:拟收购 高光电子99%股权,标的AR镀膜已应用于 智能汽车车载屏,计划向手机领域渗透,汽车+消费电子跨界拓展。

优势:收购后业务延伸至高毛利AR镀膜,汽车电子景气度(智能座舱)+消费电子复苏双驱动。

风险:收购尚未完成,整合效果及手机端客户导入存疑。

5. 日久光电

核心逻辑:研发 2A/3A光学膜(AR+AG+AF复合功能),已取得部分客户认证,多场景覆盖(消费电子+汽车)。

优势:复合膜技术稀缺(同时解决反光、眩光、指纹),认证通过意味着进入供应链前期,弹性看量产节奏。

风险:“部分客户认证”进度慢,尚未进入头部品牌供应链。

6. 胜利精密

核心逻辑:AR减反镀膜已应用于 汽车中控屏+笔记本,已有量产经验,消费电子结构件业务协同(镀膜为附加值延伸)。

优势:传统业务(结构件)稳定,AR镀膜拓展新增长曲线,汽车领域客户资源丰富(特斯拉、比亚迪供应商)。

风险:AR镀膜业务占比低,短期难改盈利结构。

7. 炬光科技

核心逻辑:掌握 光学镀膜技术(AR增透膜),应用于高功率激光器件,技术同源可向消费电子跨界。

优势:工业级镀膜技术积淀深厚,研发能力强,若切入消费电子,溢价空间大。

风险:消费电子业务尚未落地,技术转化周期长。

8. 汇成真空

核心逻辑:提供 PVD镀膜设备+工艺,AR玻璃通过“真空溅射”制备,属于产业链 上游设备端,受益于行业扩产潮。

优势:设备是量产基础,AR镀膜扩产必然带动设备需求,业绩确定性强(to B属性)。

风险:设备行业竞争激烈(海外厂商占优),国产替代进度影响订单。

9. 莱宝高科

核心逻辑:重庆基地推进 超硬AR镀膜生产线改造,显示面板业务协同(垂直整合镀膜环节)。

优势:消费电子面板龙头(触摸屏+盖板玻璃),镀膜作为配套工艺,成本控制+产能协同优势明显。

风险:生产线改造进度慢,短期难贡献业绩。

三、风险提示

技术落地:苹果供应链认证不确定性(多数个股未明确进入苹果链);

竞争加剧:AR镀膜工艺趋同,中小企业涌入或引发价格战;

业绩滞后:技术到订单转化周期长(如日久光电、莱宝高科)。

(注:个股分析基于公开信息,不构成投资建议,需跟踪供应链动态、专利转化及订单数据。)