取款要报备,存款不问来源,律师解读银行霸王条款

谁能想到,一位律师在银行取款时会被柜员盘问资金用途、追问转账来源,甚至银行还拨打了反诈电话报警。

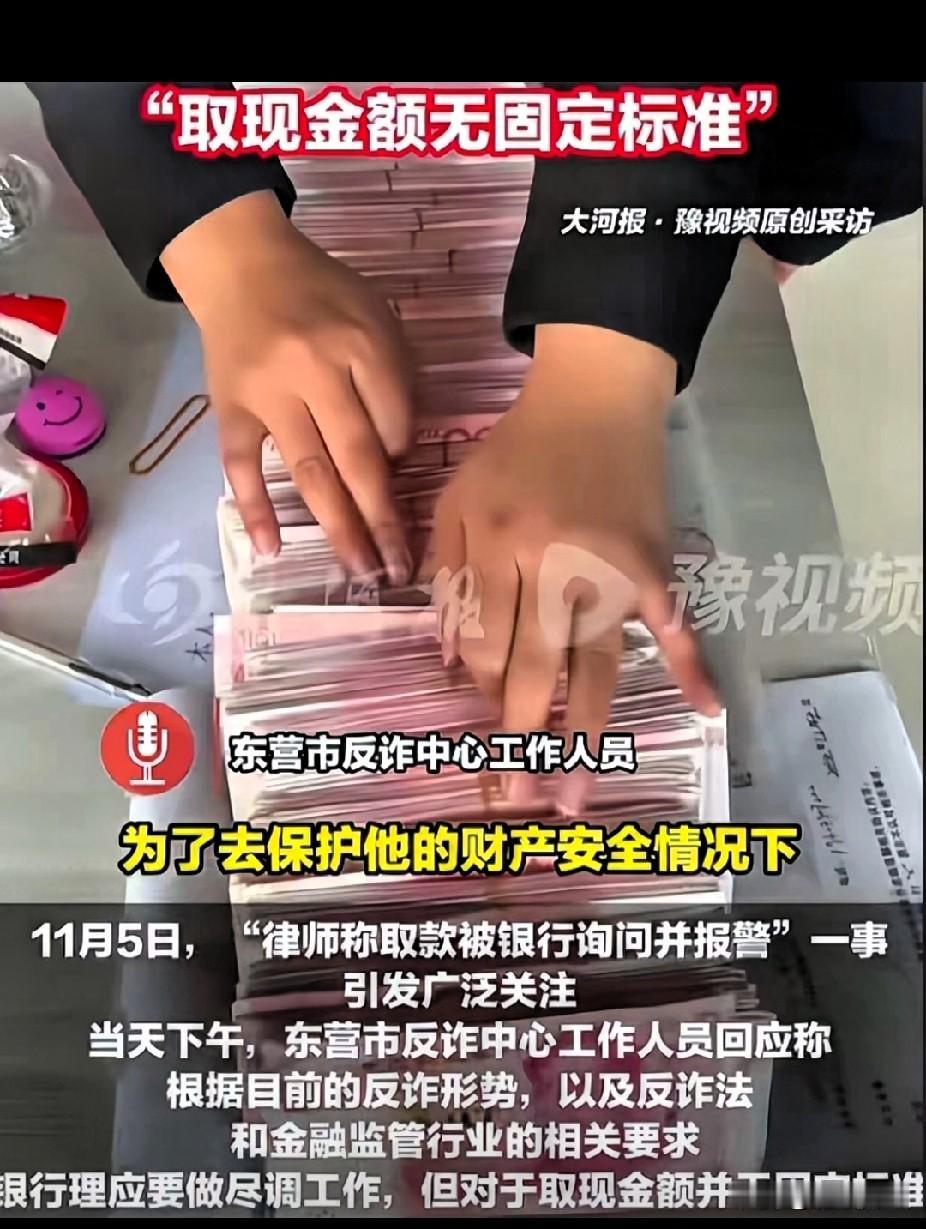

出差随礼取现金,竟遭银行反复盘问还报警?近日周筱赟律师的取款经历,戳中了不少网友的痛点。不足5万元的正当取款需求,却因“1万元以上需说明用途”的规定被层层阻拦,这场发生在建设银行东营某支行的风波,让“反诈边界”成为热议焦点。

据当事人描述,他携带身份证办理柜台取款,流程本无异常,直到说明取款用途为朋友结婚随礼后,柜员便开启了连环追问。更令人费解的是,柜员直言这是东营市反诈中心的统一要求,1万元以上取款必须报备来源和用途,超5万元还需提前预约。即便周律师当场质疑合理性,银行仍坚持“按规定办事”,甚至拨打了反诈中心和派出所电话,让正常取款变成了“接受调查”。

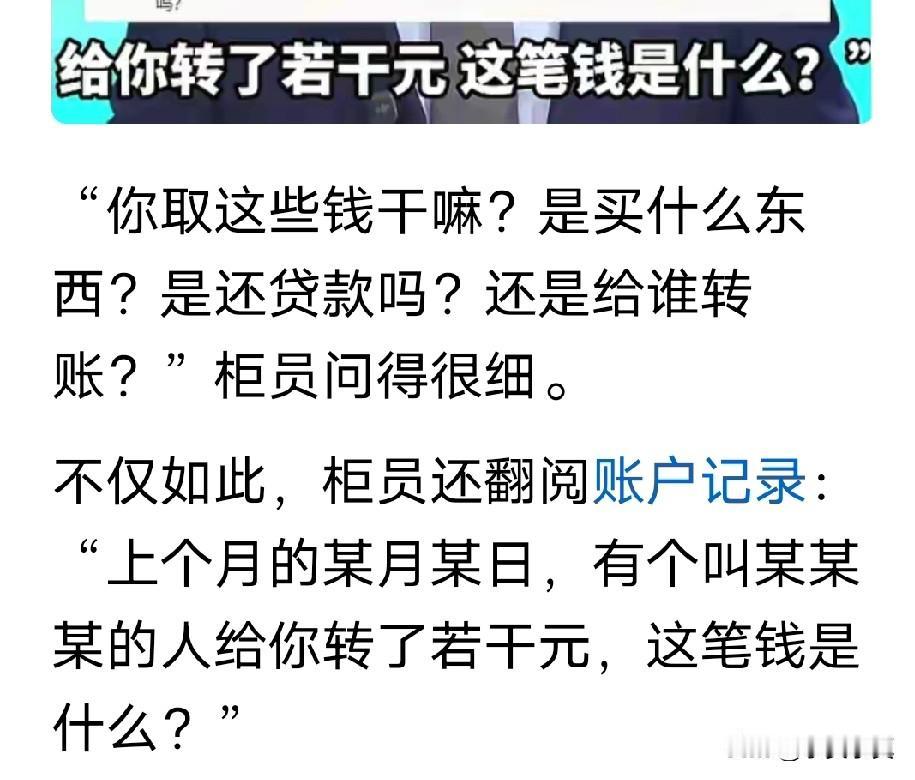

柜台:“你取这些钱干嘛?是买什么东西?是还贷款吗?还是给谁转账?”柜员问得很细。

不仅如此,柜员还翻阅账户记录:柜台:“上个月的某月某日,有个叫某某某的人给你转了若干元,这笔钱是什么?”

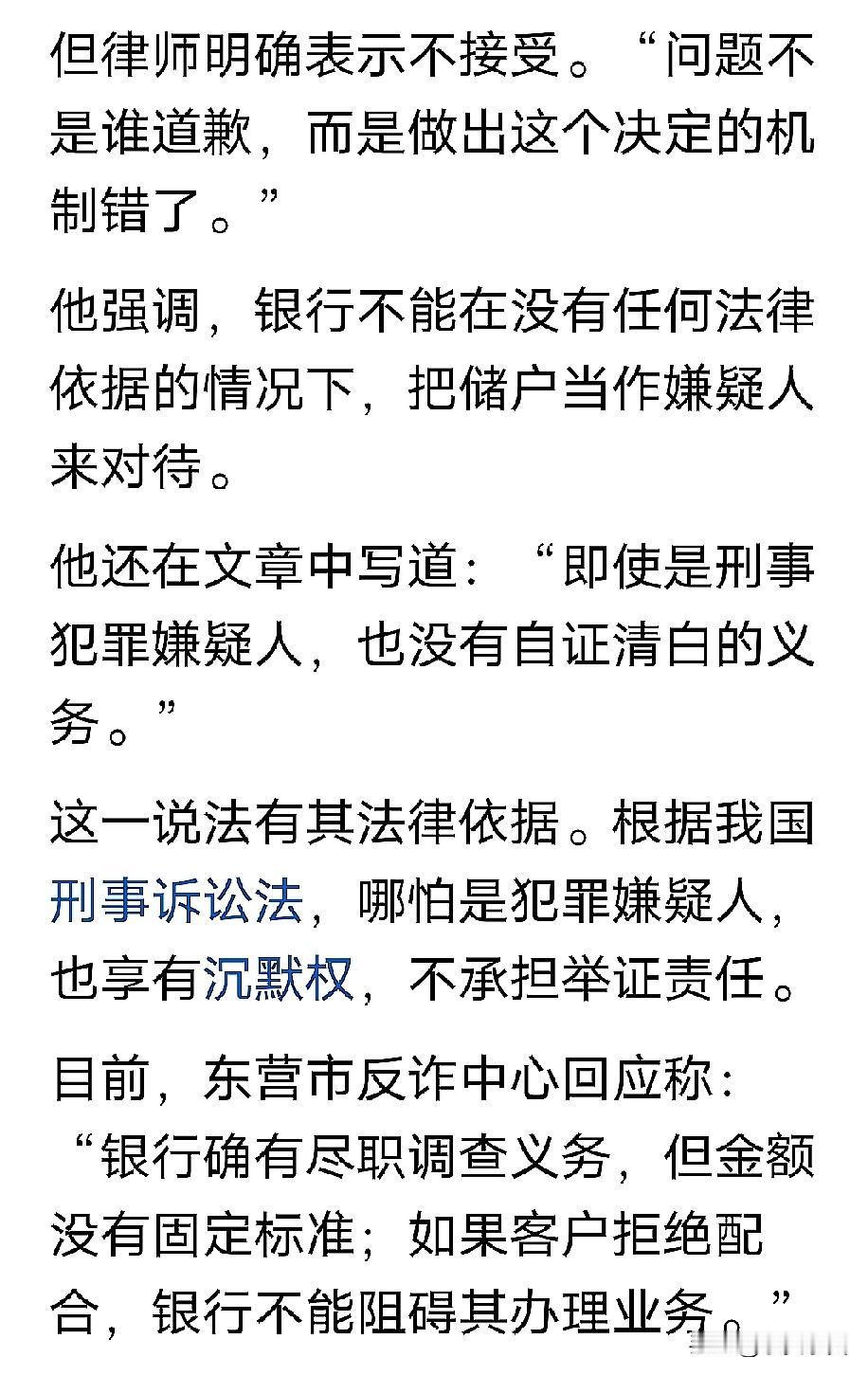

但这一“规定”与现行政策明显相悖。新规早已取消“5万元以上取款需说明用途”的硬性要求,明确金融机构应秉持“风险为导向”原则,而非设置固定金额门槛。也就是说,只有当客户账户交易出现异常风险时,银行才需开展尽职调查,而非对所有正常取款“一刀切”盘问。

事件发酵后,网友看法两极分化。支持者认为银行谨慎操作是反诈必要举措,毕竟电信诈骗手段层出不穷;反对者则吐槽“存钱自由,取钱咋就这么难”,质疑合法财产权为何要被过度限制。有网友分享类似经历:“上次取3万元装修款,被问得像审犯人,连装修公司名字都要报备”,道出了普通储户的无奈。

反诈的初衷是保护群众财产安全,但不能以牺牲合法权益为代价。银行作为金融机构,既要履行反诈责任,更要保障储户的正常存取款权利。“一刀切”的金额限制,不仅违背政策精神,更会让反诈失去民心。

真正有效的反诈,应是精准识别风险而非机械设限。银行可通过大数据监测异常交易,对频繁大额转账、异地非常规取款等情况重点核查,而非对结婚随礼、装修备货等正当需求层层设卡。守住反诈底线的同时,也该给合法交易留足空间,这才是政策制定的初衷,也是民众真正需要的安全与便利。