在经历数日抛售后,从华尔街到普通投资者,几乎所有人都在为AI进行有力辩护,而且,他们的理由都非常有说服力。

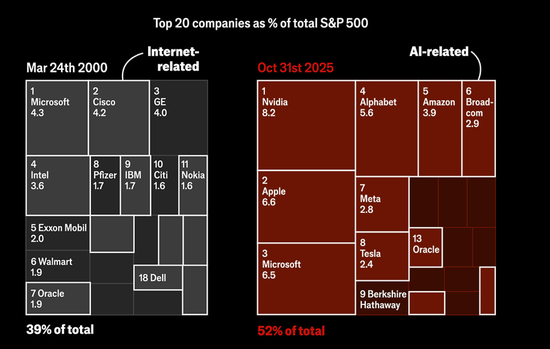

然而,多项指标显示当前AI投资已达到极端水平。大型成长股和科技股的持仓回到多季度高点,对冲基金的偏好股票已与散户投机者趋同。更令人担忧的是,家庭股票敞口创下历史新高,一旦AI科技估值出现裂缝,仅财富效应就可能拖累美国GDP下滑2.9%。

Mag7期权偏斜度仍处于历史高位

大型科技股的期权偏斜度已达到91百分位数。LSEG数据显示,自2012年5月以来,科技巨头七强(Mag7)的3个月25delta看涨期权偏斜度处于历史高位,反映投资者对上涨的极度乐观预期。

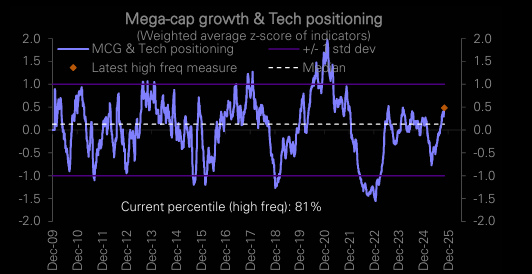

科技股持仓大幅回升

德银数据进一步证实了这一趋势。大型成长股和科技股的持仓水平重新回到多季度高点,显示资金大量涌入这一领域。

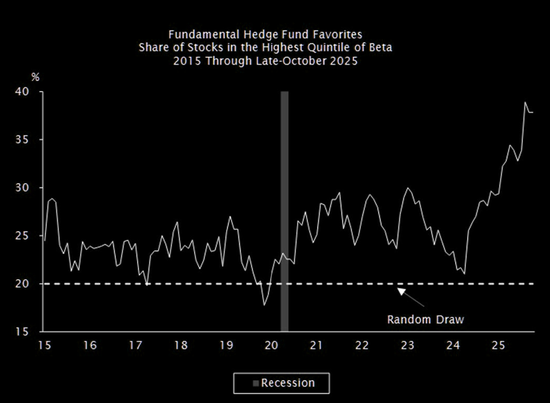

对冲基金和散户已别无二致

最值得关注的是对冲基金行为的变化。EmpiricalResearchPartners指出,基本面对冲基金已“拥抱高贝塔股票”,即大型科技AI宠儿。换言之,对冲基金的偏好股票已与散户投机者别无二致,专业投资与投机资金在同一赛道上拥挤不堪。

跌一跌更健康?

历史数据显示,AI相关股票此前曾多次出现相对市场的大幅回调,随后才被资金逢低买入。高盛的分析表明,AI投资并非只涨不跌的神话。

风险敞口创纪录

更严重的是对整体经济的风险敞口。家庭股票配置已达创纪录水平,《经济学人》估算显示,如果AI科技估值出现裂缝,仅通过财富效应对消费的冲击就将拖累GDP下滑2.9%。美国经济对AI的依赖程度已达到危险水平。

系统性风险加剧

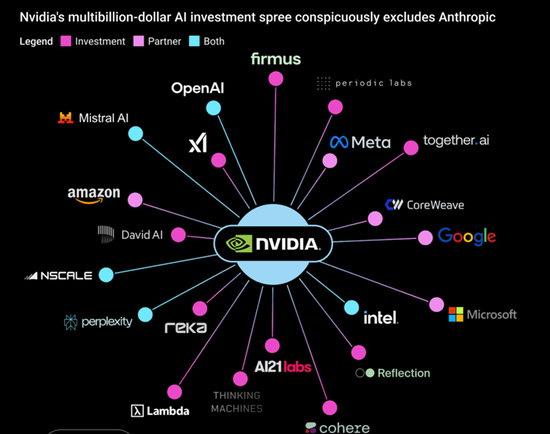

产业集中度同样令人担忧。CBInsights数据显示,英伟达几乎支撑着每一个主要AI参与者,除了Anthropic之外。这种高度集中的供应链结构放大了系统性风险。

历史总是高度相似

TopDownCharts的对比分析显示了一个“令人难以置信的图表”——当前情况与历史泡沫时期高度相似。这类极端情形通常不会有好的结局。

市场叙事大转弯

市场叙事的快速转变也值得警惕。从“搜索正在消亡”到“谷歌实际上是AI领导者”,这种观点在极短时间内的180度转弯反映了市场情绪的不稳定性。

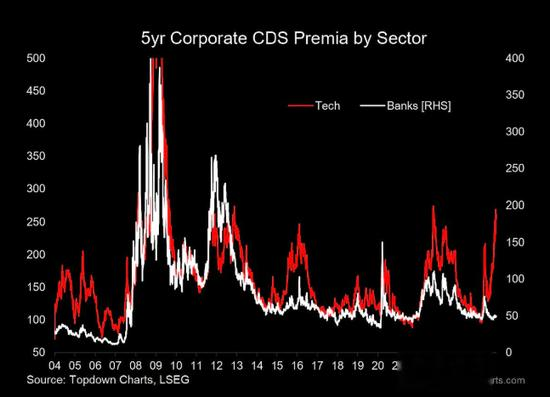

信用风险急剧上升

最后,信贷风险指标出现分化。科技行业的信贷风险急剧上升,而银行业相对平静。尽管存在特定原因,且不能简单套用“信贷总是领先”的规律,但这一现象仍需密切关注。

当所有人都相信同一个故事时,市场往往正酝酿着转折。