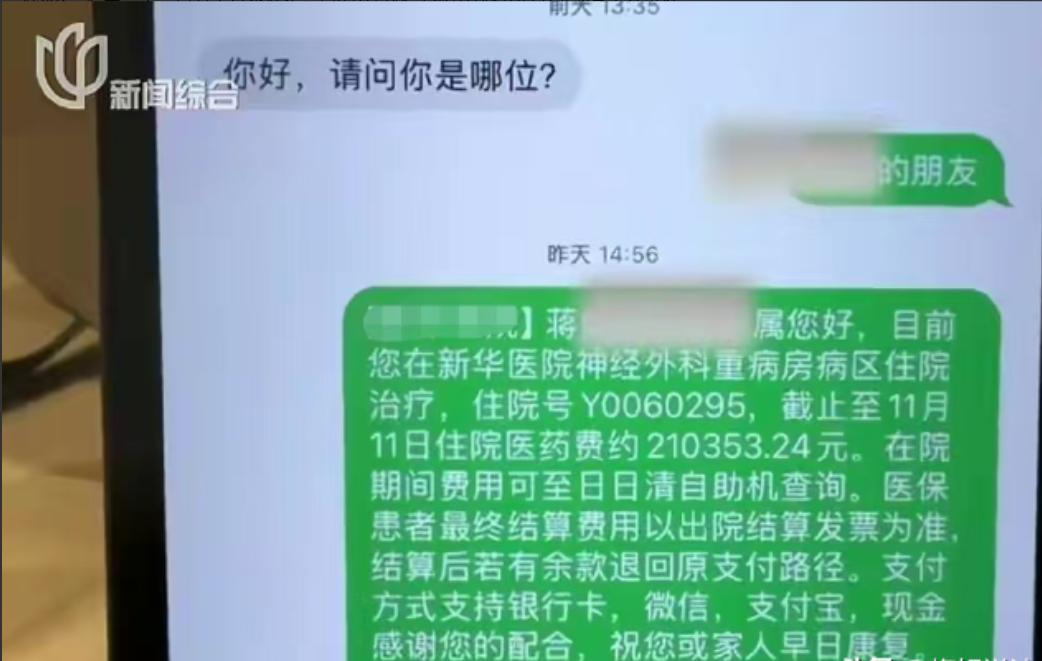

上海,46岁的蒋女士突发脑溢血,可她未婚未育,父母又已离世,无奈之下只好找她的远房亲戚吴先生签字做手术。吴先生垫付了3万元的费用,可医院又要求他继续缴纳欠下的21万余元医疗费,吴先生承担不起,想让居委会成为蒋女士的监护人,居委会也很愿意承担,于是联系蒋女士所投重疾险公司及她的工资存放银行,想先拿钱给蒋女士治病,可对方均表示,居委会没有权利。 46岁的蒋女士,在外人看来,过得还算体面。虽然没有结婚生子,父母也已离世,但靠着自己努力,有份稳定的工作,生活算是安稳。 可谁能想到,命运说翻脸就翻脸。那天,她突发脑溢血,直挺挺倒在了出租屋里。叫天天不应、叫地地不灵。等被人发现时,已经是医院的急救车呼啸而来。 这时候,医院第一时间就得找人签字。可蒋女士没孩子、没配偶、没父母,亲戚关系又远得够呛。最后,还是吴先生这个远房亲戚被临时拉来签字。 说实话,吴先生这时候心里估计也犯嘀咕:这责任,这钱,扛得住吗?医生说得很直接,命得救,手术得做。可医院规矩也死板,没钱可不敢随便动刀。 吴先生咬咬牙,先垫了三万块钱。可接下来的21万多元医疗费,真不是谁家随随便便就能掏出来的。吴先生也只能摊开手说:“实在是拿不出来了。” 其实,这个场景很多人都能感同身受。遇上大病,医生治病要钱、亲戚朋友都难承受。这种时候,谁都不敢轻易“拍胸脯”,毕竟一个普通家庭,二十多万不是小数目。 眼看着费用越来越高,吴先生也只能想“曲线救国”。他找到了居委会,希望居委会能出面当蒋女士的监护人。 说实话,居委会的工作人员还挺有责任心,愿意帮忙、愿意出面和各种机构沟通。可现实就是,居委会虽然热心,却没有“法定监护人”的身份。 很多关键决策,人家保险公司、银行根本不认。居委会自己也头大,只能一边联系蒋女士的重疾险公司、工资银行,一边跑医院、跑社区,忙得团团转。 可无论怎么解释、怎么证明,保险公司和银行的答复都很干脆:“你不是法定监护人,不能动她的钱!”哪怕钱就在账户里,哪怕保险早就买了,关键时刻就是取不出来。 很多人都把保险当成救命稻草。蒋女士也不傻,早早投了重疾险,还把工资存在银行。可人算不如天算,关键时刻保险和存款成了“看得见摸不着的馅饼”。 保险公司有自己的规定,必须法定监护人才有权利申请理赔。银行也一样,没监护人授权,谁都不能动账户里一分钱。这规矩没错,可在现实面前就显得很无情。 其实,这种情况并不少见。现代社会独居、未婚的人越来越多。谁能保证一辈子不生病、不出事? 可一旦倒下,家里又没人,钱再多也成了摆设。难怪有人说,现代人最怕的不是没钱,是“有钱用不了”。 很多人看到这儿,不禁冒出一肚子气:“明明有钱,明明有保险,怎么就没人能用?”其实,这背后是法律和现实之间的“死结”。 保险公司、银行怕担责任,没法随便把钱交给不明身份的人。医院怕做错决定,必须有人签字负责。居委会再热心,也没有法律赋予的权利。 有人建议,应该给社区、居委会更大的权力,让他们在紧急情况下可以代为决策。可这又涉及到责任归属、法律风险。万一出现争议,谁来兜底?这事儿,真不是一句话能说清楚的。 蒋女士的遭遇,其实是现代都市独居人群最真实的写照。现在大城市里,像她这样的人越来越多。有的选择单身,有的亲人早逝,有的跟家里关系疏远。 这不禁让人思考:在咱中国,独居人群的法律保障、医疗急救,到底该怎么完善?是不是应该提前立下“紧急授权书”,指定自己的监护人?或者社区、居委会能不能有临时代理权? 蒋女士的故事,其实是给所有城市人提了个醒。谁都不知道明天和意外哪个先来。单身、独居、无子女,听起来自在。 可真遇到大事,最怕的不是没人帮忙,而是“钱花不出去,保险领不到,命救不回来”。或许,咱中国未来应该鼓励大家立“生前授权”,指定应急联系人。 在咱中国,讲人情,但也得看制度。过去靠左邻右舍、亲戚朋友,现在越来越靠法律、合同、流程。可这两者之间,总有“缝隙”。 蒋女士的遭遇,就是被卡在了这缝隙里。制度设计再周全,还是得有人性化、灵活性的补位。说到底,这不是蒋女士一个人的事。 谁都可能有独自生活、亲人不在、突发疾病的一天。别以为“事不关己”,其实这事早晚都会“轮流转”。 希望咱中国的制度越来越完善,社区、银行、保险能有更多“人情味”。也希望每个人都能提前做好规划,留好应急办法,不让命运的玩笑变成无助的哭泣。 人生无常,且行且珍惜。在制度和人情之间,愿每个人都能被善待、被温柔以待。别让“有钱花不了,命救不回来”的悲剧,成为现代都市的常态。 参考资料: 《独身女子脑出血昏迷,名下有存款并投保重疾险,无近亲属监护,钱在银行无法拿来救命》——齐鲁壹点