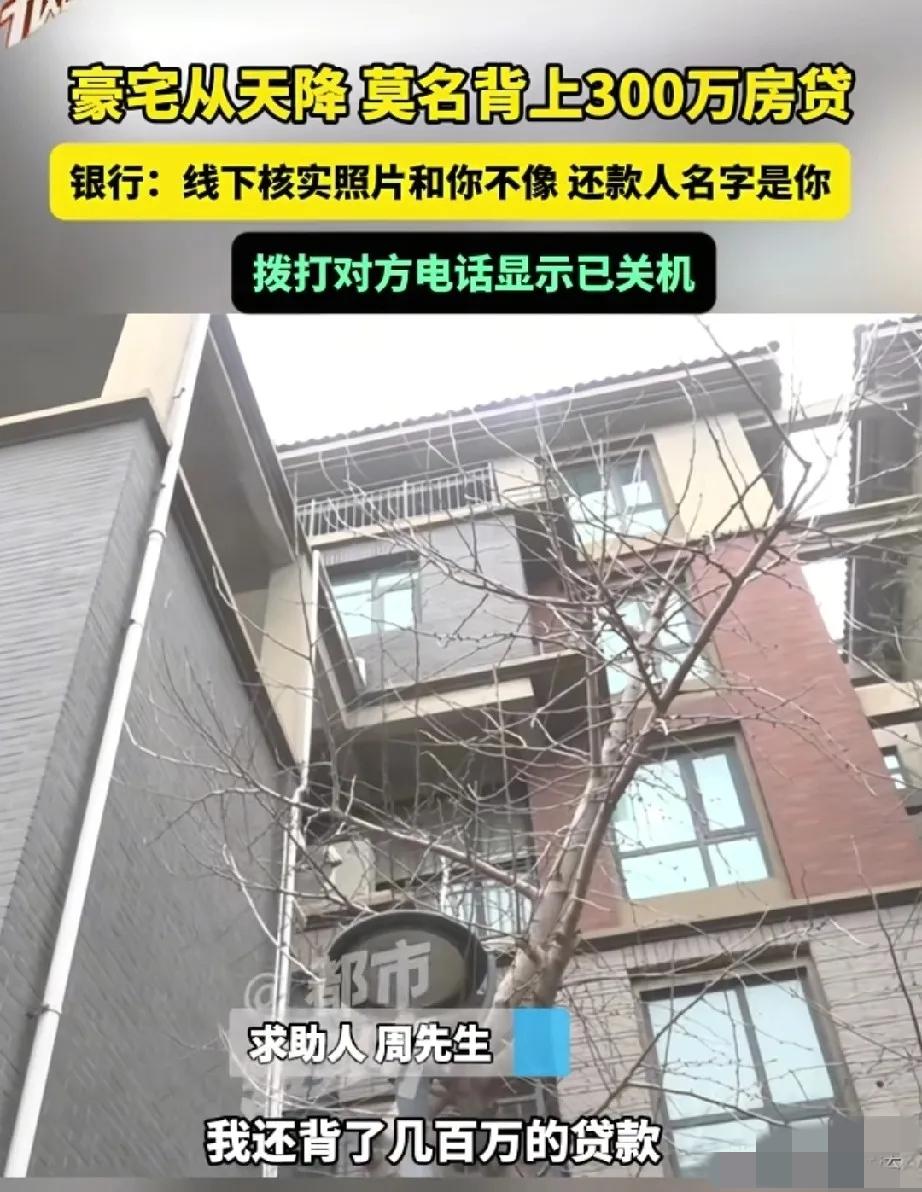

郑州男子莫名背上300万房贷:天降豪宅还是天降祸? 河南郑州,男子突然接到银行电话,说他房贷逾期。他一开始不信,因为自己根本没有这张银行的卡,但一查征信瞬间懵了,自己名下竟莫名其妙多了套四层的大豪宅,还背上300多万贷款,更离谱的是,这套豪宅竟然是法拍房。 天降豪宅砸得他晕头转向,但自己根本没去过银行,怎么办理的贷款呢?银行难道不用人脸识别吗?对此,银行的解释让他无语。 银行给出的说法居然是“系统升级导致信息错乱”,这话谁信?300万不是300块,一套四层豪宅的贷款流程,从面签到审批再到放款,环环相扣,怎么可能只靠“系统升级”就蒙混过关?更让人揪心的是,这套房子还是法拍房,意味着背后可能早已牵扯过债务纠纷,现在又落到他头上,等于双重风险砸在身上——既要扛着不属于自己的债务,还可能因房产权属问题陷入无休止的诉讼。 这不是孤例。去年郑州就有过类似案例,市民时仁义被朋友冒用身份,莫名成了他人房贷的共同还款人,从头到尾没签过字、没见过合同,银行却通过“增加共同还款人”的方式完成了放贷。 还有人遭遇熟人借名买房,老板借员工名字办房贷,后续逾期逾期导致员工征信受损,维权时才发现,银行面签流于形式,甚至没核实本人身份,就轻易通过了贷款申请。 这些案例都戳破一个核心:银行的风控审核,很多时候只重流程不重实质,人脸识别、笔迹核验成了摆设,真正的身份核实反而被忽略。 更让人后怕的是身份信息泄露的风险。有人丢了身份证没及时挂失,有人在求职时随意提交材料,还有人轻信熟人“帮忙走流程”的话,结果身份信息被不法分子利用。 骗子拿到信息后,会伪造收入证明、银行流水,甚至找人冒充本人去面签,而部分银行为了“效率”,对这些伪造材料的审核并不严格,让冒名贷款有机可乘。一旦贷款逾期,银行只会找登记在名下的当事人追责,倒霉的就是无辜的普通人。 面对这种情况,别慌,维权有明确路径。首先要固定证据:打印征信报告,向银行索要贷款合同、面签影像,核对签名是否本人,必要时申请笔迹鉴定;同时报警,拿到报案回执,证明自己被冒名。 接着向银行正式申诉,要求撤销不实征信记录,若银行不配合,就提起民事诉讼,主张银行审查过失,要求消除不良记录、赔偿维权损失。如果房产已被查封或法拍,还要及时提起案外人执行异议,阻止房产被处置。 法律早就明确了责任划分:只要能证明贷款非本人所为,银行因审查不严导致的损失,就得由银行承担。 法院判例也多次印证,冒名贷款合同因违反法律规定自始无效,事后补签也不能追认其效力,银行无权要求无辜当事人还款 。所以不用怕,只要证据扎实,就能摆脱这笔无妄之灾。 各位读者你们怎么看?欢迎在评论区讨论。