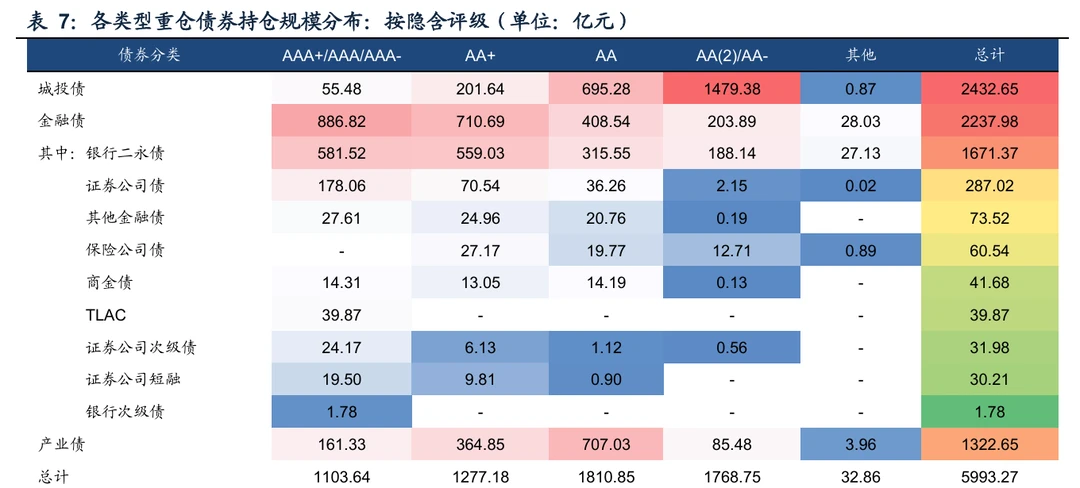

我们知道,信用债可以分为城投债、金融债(银行二永)和产业债。

对于理财而言,金融债高评级占比最高,持仓偏好国有大行、大中型券商;产业债整体集中于AA+与AA评级;城投债则高度集中于AA(2),体现出较为明显的资质下沉特征,以及化债政策托底背景下理财对城投平台的系统性下沉。如图3,下面分别展开:

1、城投债

理财重仓城投债的区域分布呈现出“强者恒强”的特征。从持仓总规模看,江苏、浙江仍是理财配置的绝对核心,理财资金对经济发达、债务管控能力较强省份的长期偏好仍在。

理财底仓仍以中短久期为主,但长端配置意愿大幅跃升。1年期品种依然是理财重仓城投债的基本盘,整体对“刚兑”预期后的走势仍有防御。

然而,从环比变动来看,期限结构发生了一定程度向长端移动,3~4年期品种大幅增配,向久期要收益的特征逐步显现。

从区域分布来看,强省份中长端受青睐。存量结构上江苏、浙江长端规模较大,而山东、四川、重庆等重点增配省份的增量资金,绝大部分都集中在了3-4Y期的中长久期区间,部分机构在适度拉长久期以求增厚收益。

2、金融债

理财重仓的银行二永债高度集中在1-3Y的中短久期区间,偏好国有大行和城商行。其中国有大行短端仓位最重。股份行重仓哑铃特征较明显,且侧重中长端4Y期配置,城商行及农商行重仓分布较均匀。

二永债集中于国有大行+优质股份行,适度博弈中小城商行。理财重仓的银行二永债Top20主体除国有大行及股份制银行外,仍有部分中小城商行,适度博弈票息。

工商银行、邮储银行、中信银行等主体的二永债获较多增持,中国银行、兴业银行二永则出现一定规模环比减持。

3、产业债

非银金融、房地产、建筑规模大,信用下沉偏好较强。非银金融、房地产、建筑装饰是理财重仓产业债的前三大行业。

非银金融产业债主要以租赁、地方AMC及金控平台为主,兼具相对高票息与较强股东背景的类城投属性,使其成为理财挖掘收益的重要方向。

重仓偏好行业内大中型企业,多数为央企和地方国企,信用资质整体尚可。保利发展、河钢集团、晋能控股煤业等传统产业是理财配置重点。