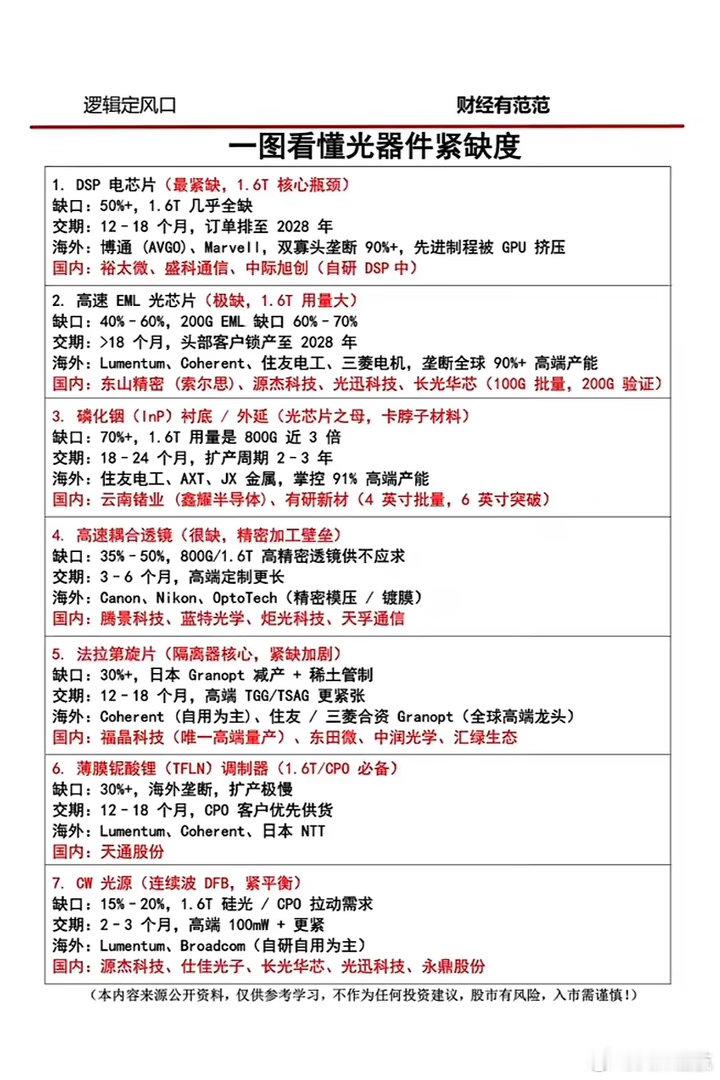

光通信“国家队”崛起!四大趋势下,国产替代迎来黄金窗口

当全球AI算力需求爆发,光通信产业迎来新一轮增长周期,而以中国信科集团为代表的“国家队”企业,正借着政策与技术的东风,扛起国产替代的大旗。从1.6T光模块规模化商用,到CPO/NPO技术加速落地,再到光纤光缆供需缺口扩大,四大核心趋势正在重塑行业格局,也为A股带来了明确的投资机会。

一、四大核心趋势:光通信产业爆发的底层逻辑

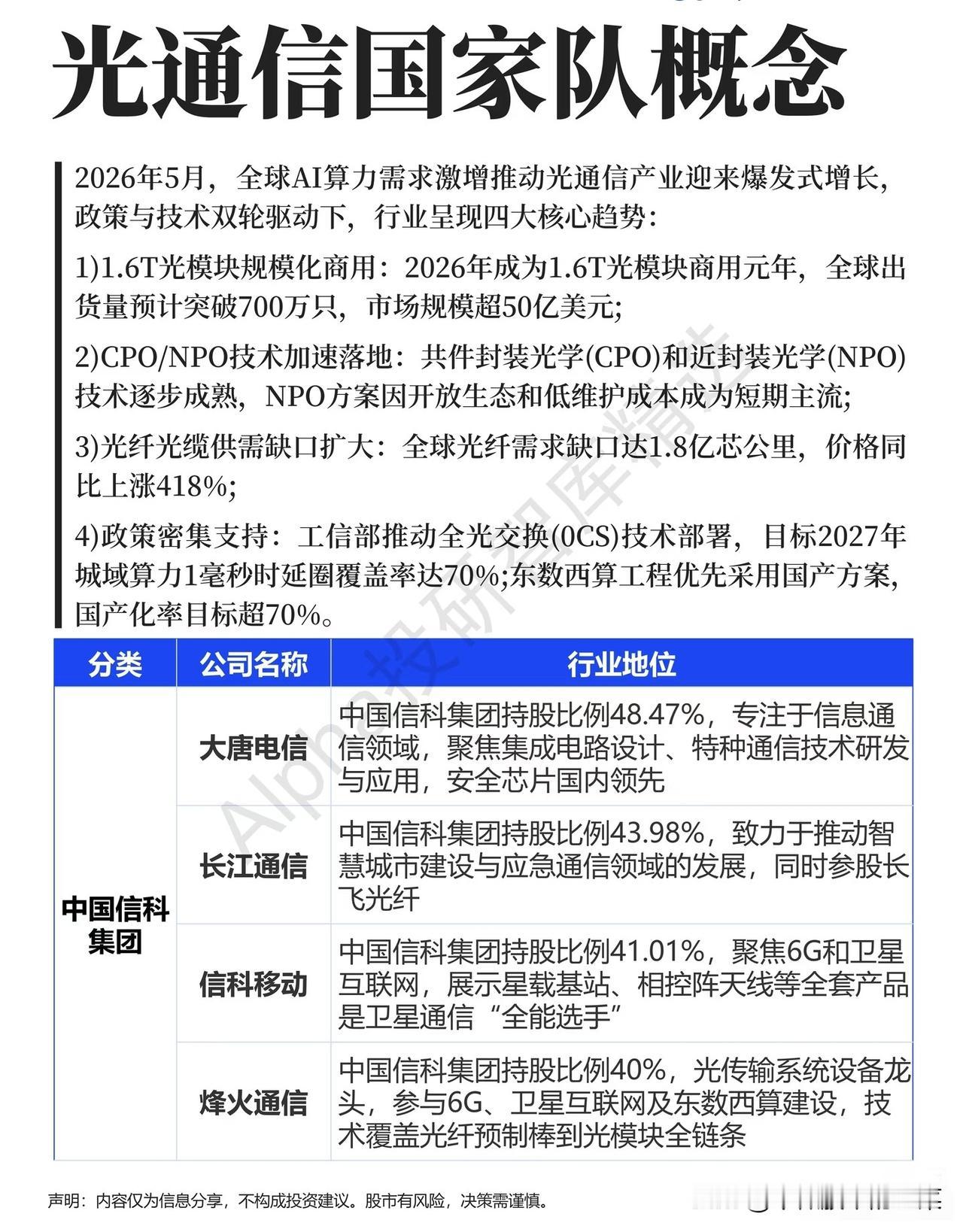

2026年的光通信行业,正被四大趋势推着向前。

- 1.6T光模块商用元年:预计2026年全球出货量突破700万只,市场规模超50亿美元,成为算力网络升级的核心引擎;

- CPO/NPO技术加速落地:共封装光学(CPO)和近封装光学(NPO)技术逐步成熟,NPO方案因开放生态和低维护成本成为短期主流;

- 光纤光缆供需失衡:全球光纤需求缺口达1.8亿芯公里,价格同比上涨418%,产业链迎来量价齐升;

- 政策密集支持:工信部推动全光交换(OCS)技术部署,目标2027年城域算力1毫秒时延圈覆盖率达70%,东数西算工程优先采用国产方案,国产化率目标超70%。

这四大趋势,不仅是产业发展的必然方向,更是“国家队”企业发挥优势的关键战场。

二、“国家队”供应链拆解:从核心设备到关键器件

在国产替代的浪潮中,以中国信科集团、中科院、地方国资为代表的企业,早已深度布局光通信全产业链。

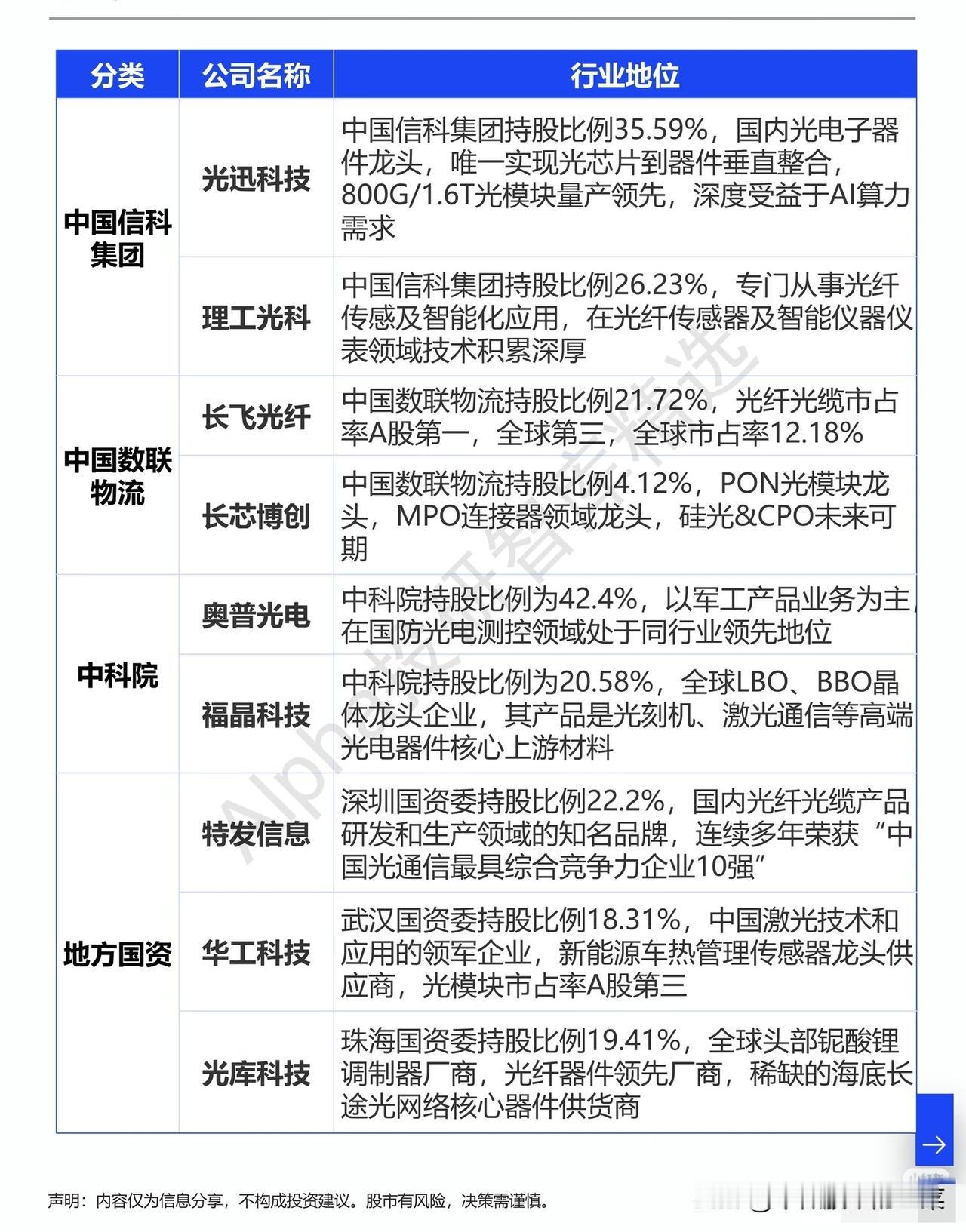

中国信科集团作为行业龙头,旗下企业覆盖了光通信全链条:大唐电信聚焦信息通信与安全芯片,国内领先;长江通信推动智慧城市与应急通信发展,参股长飞光纤;信科移动聚焦6G和卫星互联网,是卫星通信“全能选手”;烽火通信作为光传输系统设备龙头,参与6G、卫星互联网及东数西算建设,技术覆盖光钎预制棒到光模块全链条;光迅科技是国内光电子器件龙头,唯一实现光芯片到器件垂直整合,800G/1.6T光模块量产领先;理工光科在光纤传感及智能仪器仪表领域技术积累深厚。

中国数联物流、中科院及地方国资企业同样各有优势:长飞光纤是光纤光缆市占率A股第一、全球第三;长芯博创是PON光模块龙头、MPO连接器领域龙头;奥普光电在国防光电测控领域领先;福晶科技是全球LBO、BBO晶体龙头,产品是光刻机、激光通信等高端光电器件核心上游材料;特发信息是国内光纤光缆知名品牌;华工科技是中国激光技术应用领军企业,光模块市占率A股第三;光库科技是全球头部铌酸锂调制器厂商,海底长途光网络核心器件供货商。

三、投资洞察:政策+需求双轮驱动,国产替代进入收获期

光通信行业的投资逻辑,早已从单一的技术迭代,转向“政策+需求”的双轮驱动。东数西算、全光交换等政策,为国产方案打开了广阔的市场空间;而AI算力需求的爆发,则直接带动了光模块、光纤光缆的订单与价格上涨。

从产业链来看,光迅科技、烽火通信等龙头企业,凭借技术与产能优势,直接受益于1.6T光模块的规模化商用;长飞光纤、福晶科技等企业,则在供需失衡中迎来量价齐升的机会;而信科移动、奥普光电等企业,则在6G、卫星互联网等新兴领域,打开了长期成长空间。

光通信的国产替代,不是一场短期的风口,而是长期的产业升级。在政策与技术的双重推动下,“国家队”企业正在逐步打破海外垄断,迎来属于自己的黄金时代。对投资者来说,顺着产业链的脉络,抓住政策催化与需求爆发的共振点,就能在这轮行情中找到确定性机会。

股市有风险,入市需谨慎。以上内容仅为行业梳理,不构成任何投资建议。