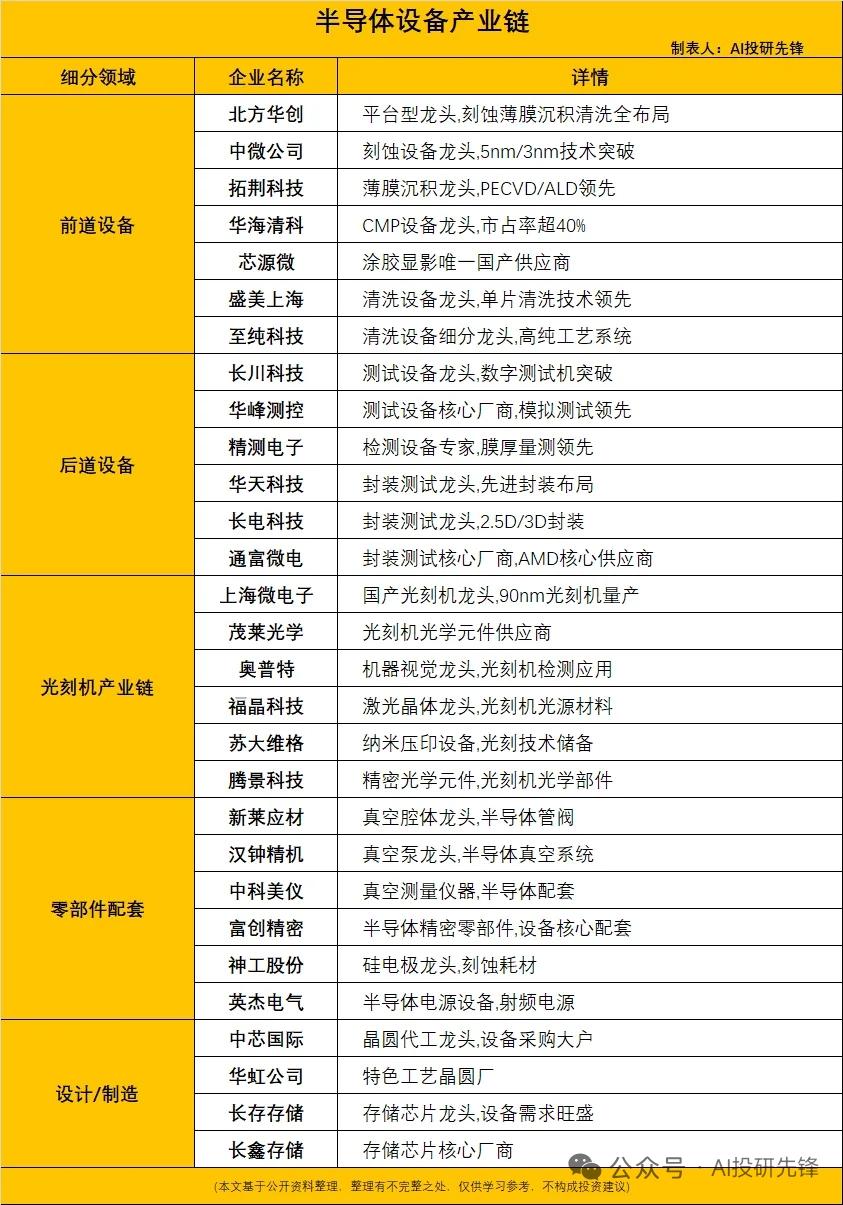

半导体设备三龙头估值分化!百倍PE背后,市场赌的从来不是增速

中微公司(SH688012)、北方华创(SZ002371)、拓荆科技(SH688072)同为半导体设备龙头,估值却天差地别,中微PE高达100倍,北方华创仅45倍,拓荆科技65倍,估值差距超一倍。这份定价差异,和业绩增速关联不大,核心比拼的是不可替代性。

中微公司深耕CCP介质刻蚀,是前道工艺技术壁垒顶尖的赛道,全球仅四五家企业具备量产能力,先进节点介质刻蚀国内仅此一家。这份独家稀缺性,撑起了超高估值溢价。但弊端同样明显,业务结构过于集中,刻蚀业务占营收大头,薄膜MOCVD业务尚在培育,体量小且毛利率偏低。100倍PE定价,买的是晶圆厂建设绕不开的核心卡位。不过当前毛利率已出现下滑迹象,若后续持续走低,利润增速将跑输营收增速,高估值支撑逻辑会逐步弱化。

北方华创是典型平台型龙头,产品线覆盖刻蚀、薄膜、清洗、炉管等全品类前道设备,覆盖面居国内首位。优势是能吃下晶圆厂多品类采购订单,营收体量稳定;短板是单一技术深度不及专精企业,刻蚀弱于中微,薄膜沉积不及拓荆。45倍PE,正是市场给“大而不唯一”平台企业的合理定价,平台型公司天然难以获得稀缺性高溢价。

拓荆科技聚焦CVD、ALD薄膜沉积,深度受益于3D NAND层数升级,长存、长鑫扩产直接带动业绩增长,65倍PE中大半是存储扩产的预期价值。但公司风险高度集中,营收极度依赖两大存储厂商,一旦扩产节奏放缓,业绩弹性会快速消失。

三者对应完全不同的投资逻辑:中微看技术唯一性与国产渗透率,北方华创看平台广度与采购份额,拓荆看存储扩产节奏。

中微高估值隐含着未来三年利润高增预期,增速不及预期则估值难维持;北方华创估值性价比更高,但成长天花板相对有限;拓荆估值完全绑定存储扩产进度。看似同属半导体设备赛道,实则是三种截然不同的投资逻辑,切勿混为一谈盲目梭哈。