中国银行一年利润2000多亿,根本不差钱,为何还要冒着巨大风险,逃税那“区区”的20多亿?

把“不差钱”和“偷税”摆在一起看,确实让人想不通。但捅破那层窗户纸,答案就写在明面上:这压根就不是钱的事儿,而是“合规”这俩字,在实打实的业绩压力面前,到底能不能站得住脚。

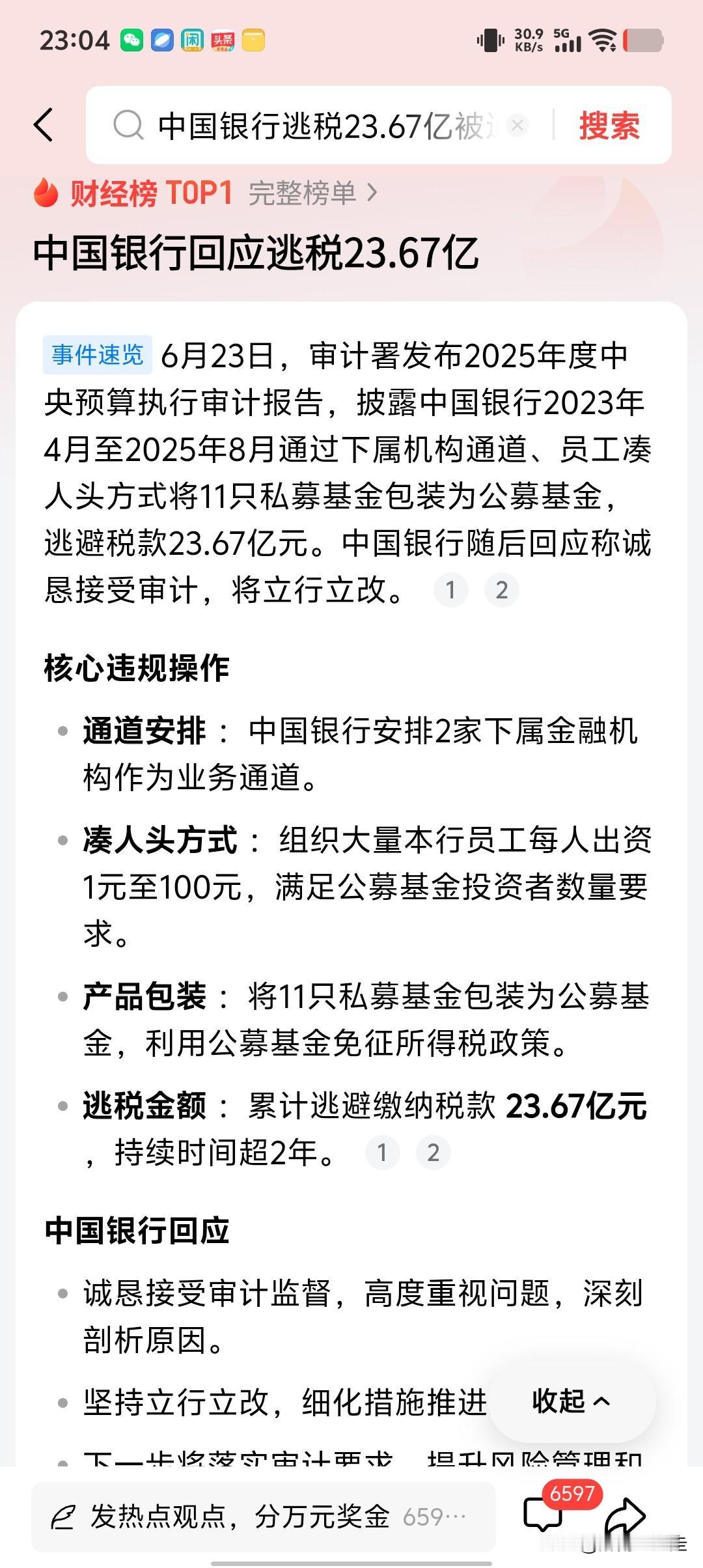

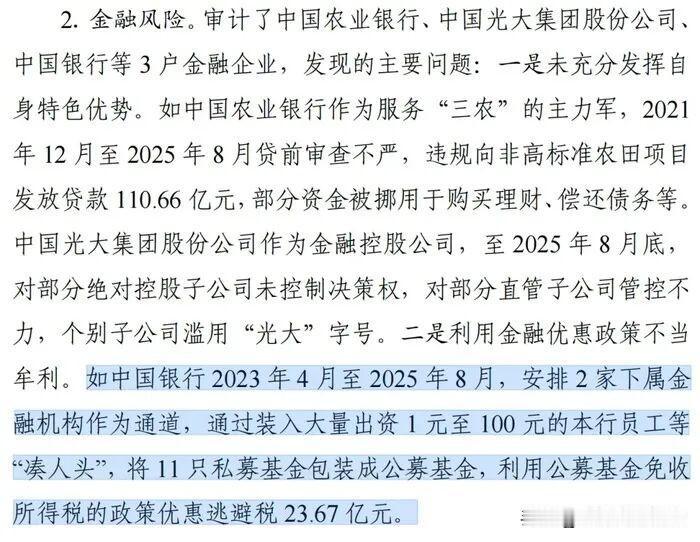

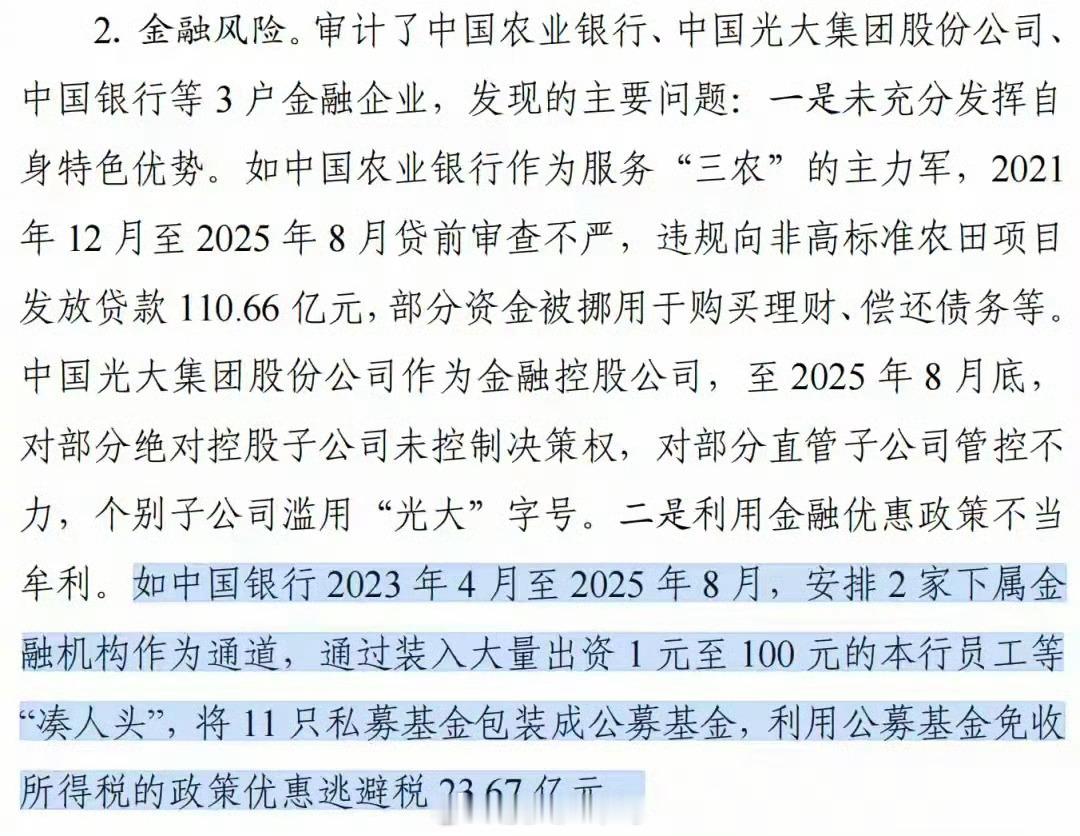

说句不好听的,两千多亿的盘子,二十多亿的税款,比例连1%都不到。但这笔账算得越精明,背后露出的破绽就越吓人。审计署的报告说得明明白白,中行拉上两家下属机构当通道,动员自家员工掏个一块钱、一百块钱去“凑人头”。动作不大,阵仗不小,目的就一个:把私募基金那层皮扒了,换上公募基金的“马甲”,名正言顺地吃下那笔免征所得税的政策红利。

一套流程走了两年多,横跨十来只产品,从找通道、凑人头到包装落地,整条链路走得顺顺当当。这已经没法用“某个环节出了疏漏”来搪塞了,从立项、审批到风控,全链条的管理都形同虚设。大家得琢磨一下,一套明摆着钻空子的玩法,能在总行眼皮子底下跑通两年,那些层层把关的部门,到底是在放水,还是压根就没想管?

有人可能会辩解,说这是下面子公司的人胆子肥,搞的“自主创新”。可中行是什么体量?连续十多年入选全球系统重要性银行,内控制度一摞一摞比人还高。制度写得再漂亮,执行起来却让这种明显违背政策初衷的操作顺利通关,这只能说明一个问题:纸面上的规矩,根本就没能管住业务扩张的冲动。

那为什么非要去碰这个雷?看看整个行业的大背景就懂了。这几年银行净息差收窄,钱没那么好挣了,向轻资本、非息业务转型是条明路。可转型不能靠歪门邪道啊。用“凑人头”这种小聪明去套取国家让利于民的政策优惠,本质上就是一场监管套利。公募基金免税的本意是鼓励普惠金融,让普通老百姓分享发展红利。中行倒好,把政策当成了自家的小金库,用员工的钱象征性地走个过场,就把大笔税款揣进了口袋,既没普惠谁,也没服务啥实体经济。

所以,别再用“家大业大”当遮羞布了。越是巨无霸,越该爱惜羽毛。这种级别的机构,一旦在合规底线上开了口子,传递的信号比那23亿的税款本身要危险一万倍。它告诉大家:在业绩面前,规矩是可以绕道走的;在压力面前,风控是可以打瞌睡的。

中行的回应倒是很诚恳:诚恳接受,立行立改。但光补交税款、处理几个经办人,肯定不够。最该查的是,这种明显的违规操作是怎么一路绿灯的?管理层的眼睛在哪儿?监督的拳头又打在了哪里?如果这些根源问题不解决,今天“凑人头”偷税,明天指不定又整出什么新花样。

国有大行,当为国之表率。拿着国家信用背书,干着钻政策空子的买卖,这事儿怎么说都不光彩。知耻近乎勇,怎么把嘴上说的“合规”真正刻进骨子里、落到每一个业务细节上,这才是中行接下来最该补的课。

各位读者你们怎么看?欢迎在评论区讨论。

评论列表