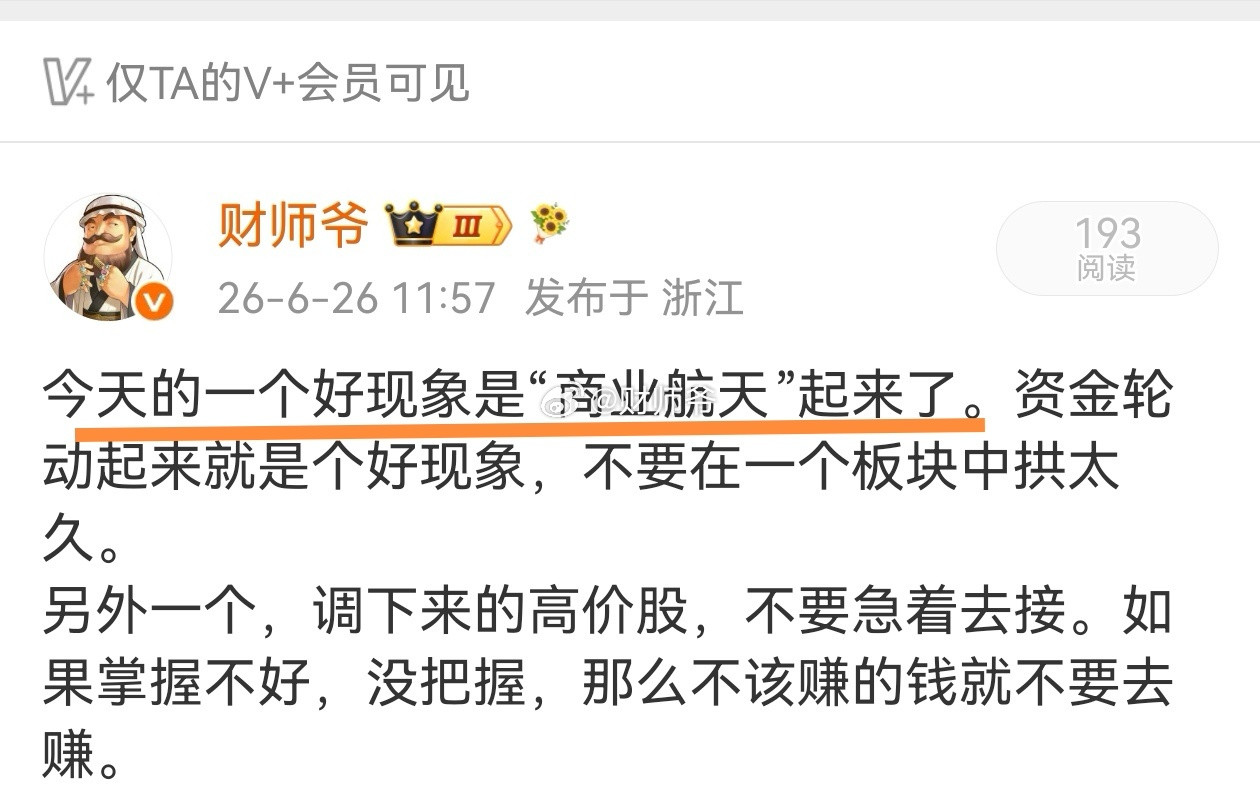

极致低估!银行、格力跌至价值底部

市场风格极致割裂的当下,不少优质蓝筹跌出历史罕见性价比,兴业、招行、格力三大高股息标的估值、分红数据刷新认知。兴业银行PB跌至历史底部0.43,股息率突破6.2%;招商银行PB仅0.8倍,股息率5.46%;格力电器股息率更是高达8%,远超银行定存、国债等固收产品,长期配置价值凸显。

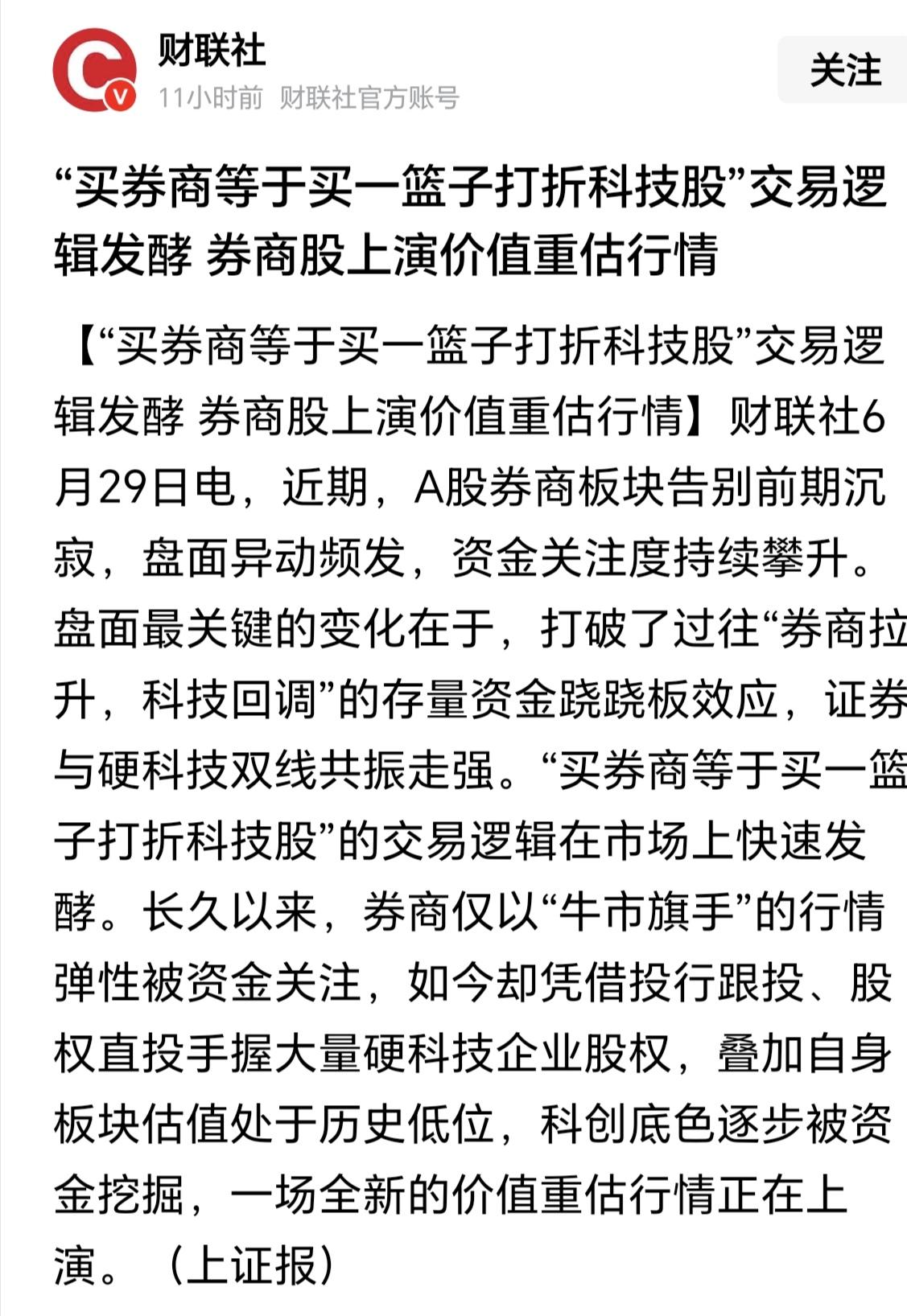

很多投资者习惯性把蓝筹走弱归咎于经济、消费疲软,实则脱离企业基本面。银行业息差压力逐步缓释,资产质量稳步修复,行业最艰难周期已经走完,业绩支撑稳固,股价持续下挫和经营基本面无关。核心诱因分为两点:一是被动资金集中卖出造成短期筹码踩踏,压制板块估值;二是存量市场资金被AI科技赛道大幅虹吸,短线资金追逐成长弹性,冷落低波动高股息标的,形成板块极端分化行情。

反观三家企业分红稳定性拉满,多年坚持高比例现金分红,现金流足以支撑持续派息,并非一次性分红。距离招商银行分红仅剩两周,格力分红窗口也即将开启,对于长期收息投资者,下跌反而放大红利复利效应。

分红再投资是高股息策略的核心逻辑,股价低位用分红加仓,能低成本增持更多股权,形成“分红-加仓-更多分红”的正向循环。短期市场风格轮动无法掩盖企业真实价值,极致低估不会长期持续,坚持红利滚仓,长期依靠稳定现金流与估值修复双向收益,稳步达成被动收息目标。

兴业银行(SH601166) 招商银行(SH600036) 格力电器(SZ000651)