[兔子]“保险公司玩不起?” 广东深圳,一男子买了份保险,一年交 4055 元,连交 30 年。合同上写着 “60 岁后按月领取 50 万”。60 岁那年,男子刚领完一个月保险金,保险公司就立刻翻脸,声称当初经手人操作有误,理应一次性付清。男子攥着保单,直接将保险公司告到法院。

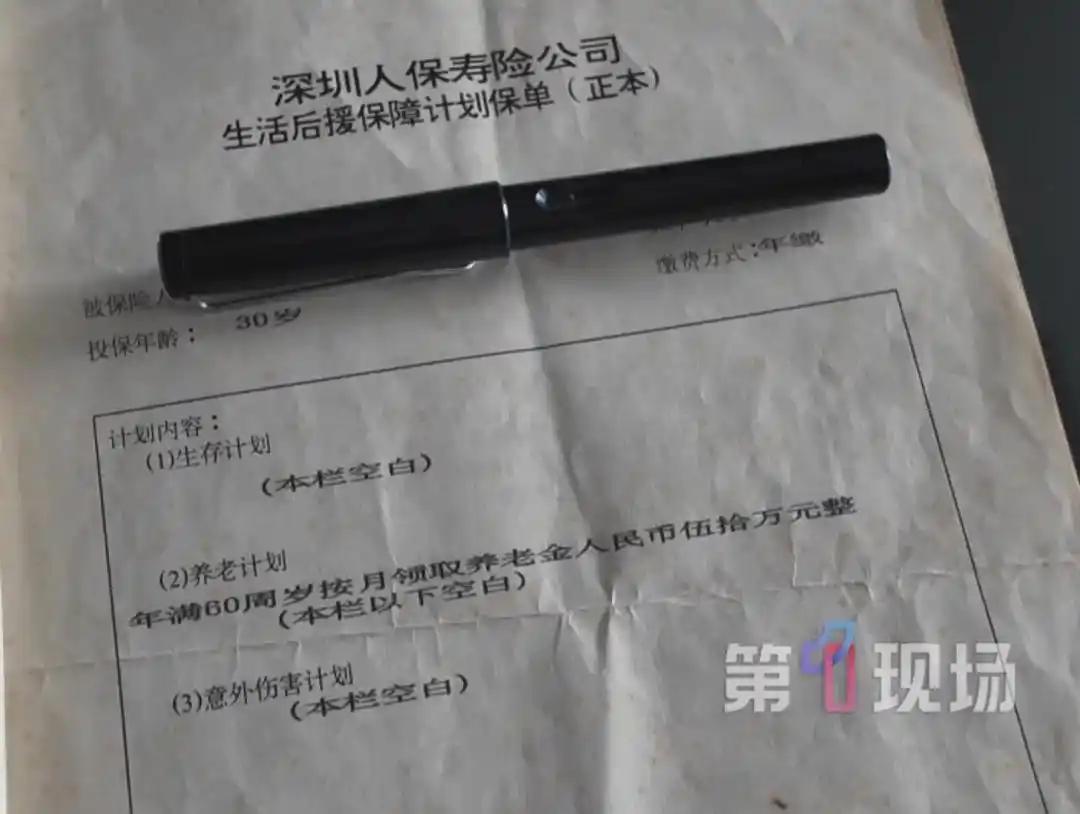

1995 年,三十岁的陈先生,在当地保险公司投保一份养老保障计划,每年固定缴纳 4055 元保费,缴费周期整整三十年,保单白纸黑字标注年满六十周岁,每月能领取五十万元养老金。

放在九十年代,一年四千多的保费,相当于四万三千元的支出,三十年不间断缴费,陈先生几十年省吃俭用,老老实实履行自己这边的全部合同义务,从头到尾没有一次断缴、拖欠保费。

一晃三十年过去,2025 年陈先生年满六十岁,终于到了兑现保单承诺的时候。他带着保存完好、没有涂改痕迹的原始保单到保险公司办理领取手续,工作人员顺利核算后,按时打来了首月五十万养老金。

拿到这笔钱时,陈先生心里一块石头落地,想着往后每个月都能有稳定大额养老收入,晚年生活不用再为钱财发愁,可这份踏实只维持了短短一个月。

等到第二个月约定发放养老金的时间,账户迟迟没有到账提醒,陈先生主动联系保险公司询问,对方给出的说辞直接让他难以接受,称当年办公设备简陋,柜面工作人员录入信息出现失误,本意是一次性领取五十万,却误写成按月领取,如今只能按照一次性发放标准结算,不再按月打款。

更让人难以信服的是,保险公司称当年办理业务的员工早已离职失联,找不到当事人核对情况,所有失误的责任,都想推给几十年前消失的工作人员,让投保人承担损失。

陈先生当场拒绝这个说法,手里完好无损的保单是保险公司盖章出具的正式合同,三十年里每年按时扣费,保险公司全程没有提出过条款写错、需要更正的通知,等到真要大额赔付时,才抛出一句轻飘飘的录入错误,换谁都无法认同。

多次协商沟通无果后,陈先生委托律师整理完整证据,向法院提起诉讼,这起横跨三十年的保险合同纠纷,定于今年七月十三日正式开庭审理。

很多网友第一反应都会疑惑,难道保险公司保单写错,一句失误就能不算数?其实从法律层面拆解这件事,就能看懂整件事里保险公司站不住脚的两处关键漏洞。

首先要明确,保险单属于保险公司单方面制作出具的格式合同,所有条款文字、打印内容都由保险公司把控,本案里 “按月领取五十万元” 字迹清晰,没有模糊、多义文字,不存在任何理解分歧。

保险公司单方面声称文字写错,却拿不出当年双方协商更改领取方式的书面凭证,光靠口头辩解,在法律上不具备说服力。

其次是撤销权时效这个关键点,就算真如保险公司所说存在重大误解录入错误,想要以此为由撤销、变更合同,最长法定时效只有五年,从签订保单的 1995 年算起,最晚 2000 年之前保险公司就必须提出更正诉求。

可三十年间保险公司每年正常收取保费,从未告知陈先生条款有误,等到赔付阶段才旧事重提,法定撤销权早已彻底消灭,相当于法律层面已经不再认可保险公司反悔的权利。

不少人会产生顾虑,如果法院真的认可保单条款有效,保险公司每月赔付五十万,长期下来会不会压力巨大?其实法院判决只遵循契约公平原则,不会单纯考量企业赔付成本。

当初双方自愿签订合同,保险公司核算保费、设计领取方案时,就应当测算清楚长期赔付成本,三十年持续收取保费,企业已经享有三十年合同收益,不能只享受收钱的权利,不想承担兑付的义务。

市场里任何正规合同都讲究权责对等,不能有利可图时默认条款有效,需要大额支出时,就拿员工失误当挡箭牌,这种双重标准本身就违背基本契约精神。

放到普通人日常买保险的场景里,这起案子也给所有人提了实实在在的醒。第一,投保后一定要完整保存原始保单、缴费票据,不要随意丢失,所有手写、打印条款以盖章原件为准,口头承诺再好听,不如白纸黑字落到合同上。

第二,收到保单第一时间仔细核对领取方式、赔付金额、缴费年限等核心内容,如果发现文字和业务员介绍不符,一定要在短期内及时提出更正,留存沟通记录,避免多年后出现维权难题。

第三,遇到保险公司以录入错误、员工离职为由拒绝理赔,不用被动妥协,优先整理保单、缴费记录等完整证据,向监管部门投诉或者直接提起诉讼。

如今距离开庭时间越来越近,舆论大多站在陈先生这边,大家都在等待法院给出公正判决。这起三十年保单纠纷,早已不只是一个普通人的养老理赔问题,更是对整个保险行业契约意识的一次检验。

评论列表