同样保单老婆月月拿钱,他苦交30年只拿1月,保险公司:录错了。

这年头最讽刺的保险骗局,活生生发生在深圳。

夫妻二人同款保单、同步缴费、同等条款,妻子安稳按月领养老金,轮到丈夫履约30年到期兑付,保险公司却突然翻脸。

一句轻飘飘的“30年前录入错误”,直接作废白纸黑字的合同,只肯赔付首月50万,后续全部停发。

三十年按时缴费换来单方面毁约,同款保单双重标准,这起即将开庭的纠纷,狠狠撕开了保险行业的契约双标乱象。

很多人买保险最怕的就是“投保容易理赔难”,而陈先生的遭遇,远比普通拒赔更让人无力。

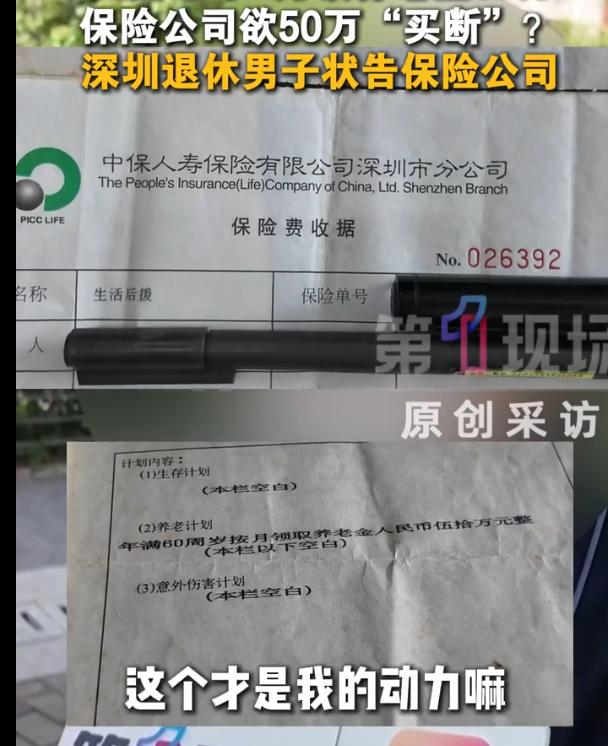

1995年,商业养老体系尚未普及,30岁的他在深圳工地务工,靠着体力活赚取微薄收入。

深知晚年没有保障,他咬牙拿出多年积蓄,为自己和妻子双双投保同款养老险。

彼时月薪仅有几百元,每年保费对他而言是极大的生活负担,但为了晚年安稳,他咬牙坚持了下来。

在长达三十年的漫长周期里,市场波动、通胀上涨、身边亲友纷纷退保,无数人熬不住漫长的等待选择放弃。

唯独陈先生始终坚守承诺,年年按时足额缴费,从未断缴、从未拖欠,完完整整履行完一名投保人的所有义务。

他始终相信,盖有保险公司公章的纸质合同,是受法律保护的铁律,白纸黑字的条款,绝不会作假。

三十年坚守,终于在2025年迎来兑付节点。

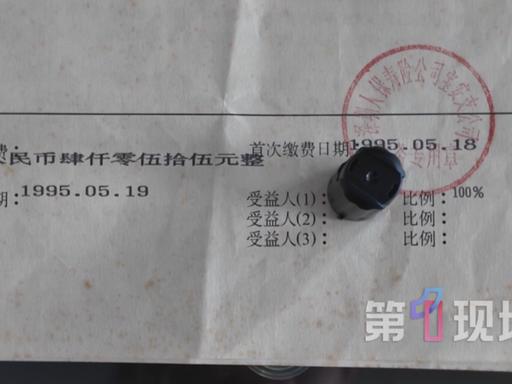

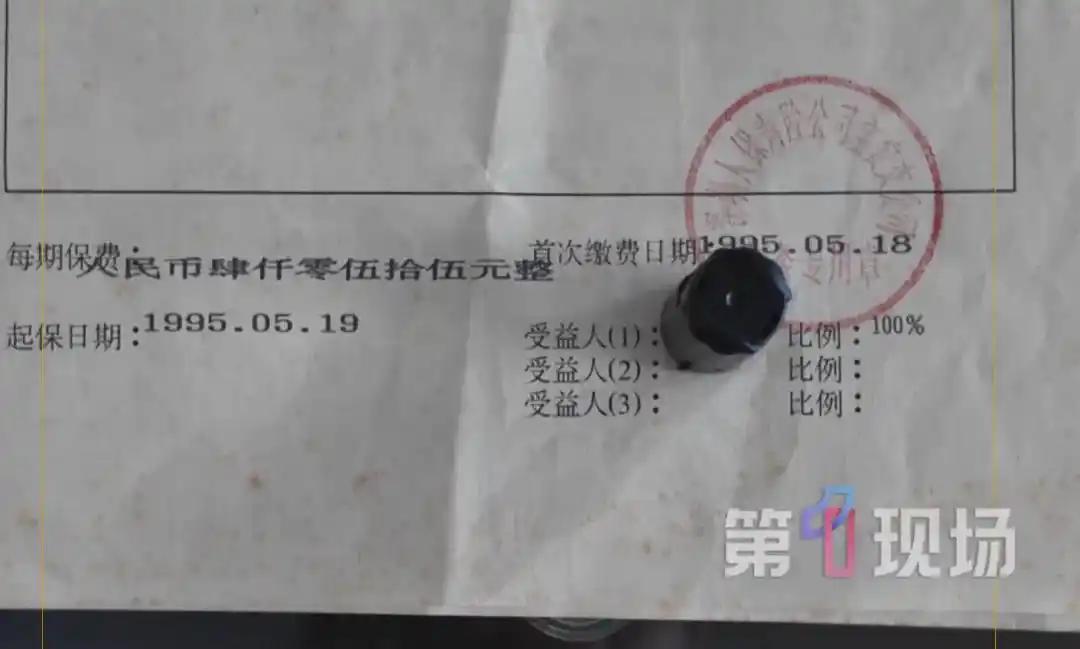

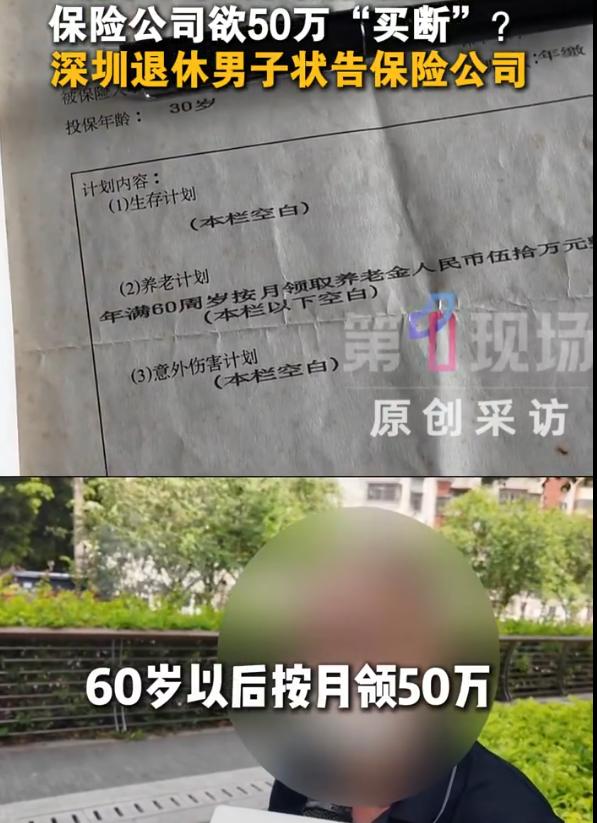

年满60岁的陈先生缴清最后一笔保费,正式达到养老金申领标准。

按照保单明文约定,他退休后可每月固定领取50万元养老年金。

申领审核顺利通过,首月50万如期到账,三十年的坚守看似终于迎来圆满结局。

可谁也没想到,这场圆满仅仅维持了一个月。

次月,本该按时到账的养老金无故断更,没有通知、没有解释。

陈先生主动联系保险公司核实,得到的回应堪称荒诞至极。

保险公司声称,1995年早期系统老旧、经办人员操作失误,属于历史性录入错误,保单真实条款为“一次性领取50万”,并非按月领取,因此只需发放首笔款项,后续不再兑付。

最炸裂的反转随之而来:和他同款投保、同步缴费、条款完全一致的妻子,养老金一直正常按月发放,从未出现任何“录入错误”。

一模一样的保单,妻子正常履约兑付,丈夫却被以30年前笔误为由拒赔,双重标准一目了然。

同款保单两种结局,彻底戳穿了保险公司的借口,所谓系统错误、录入失误,根本站不住脚。

业内律师直接点名本案核心争议:保险公司的操作,本质是典型的“选择性履约”。

合同存续的三十年间,保险公司每年正常收取保费,从未提出任何条款异议、录入错误,默认合同全部效力。

等到需要大额兑付、需要企业承担责任时,就翻出三十年前的旧账,以员工离职、系统老旧为由推卸责任。

从法律层面来看,保险公司的拒赔理由完全无效。

根据民法典及保险法相关规定,合同纠错、撤销拥有明确的时效限制,最长除斥周期仅为五年。

这份1995年签订的合同,三十年间双方稳定履约,保险公司早已彻底丧失申请更正、撤销合同的权利。

内部管理疏漏造成的所谓“笔误”,理应由保险公司自行承担后果,绝非转嫁损失、侵害投保人权益的理由。

一边是普通人三十年一诺千金、坚守合约;一边是大型机构到期毁约、出尔反尔。

巨大的反差,也是本案引爆全网热议的核心原因。

保险的核心根基是信用,靠的是长期契约换取大众信任。

如果机构可以随意以年代久远、系统错误为由,推翻白纸黑字的合规保单,普通人的养老保障将毫无安全感可言。

多次协商无果后,陈先生正式向深圳市宝安区人民法院提起诉讼,案件已定档2026年7月13日开庭审理。

这场官司早已不止是百万养老年金的利益之争,更是对保险行业契约精神的一次公开拷问。

截至2026年7月6日:陈先生已完整提交保单原件、三十年缴费流水、夫妻保单兑付对比记录、银行到账凭证等全套证据,案件已完成立案排期,目前处于待开庭状态,双方未达成和解,静待法院公正判决。

权威信源:九派新闻、每日经济新闻、深圳广电第一现场、属地法院公开开庭公示

评论列表