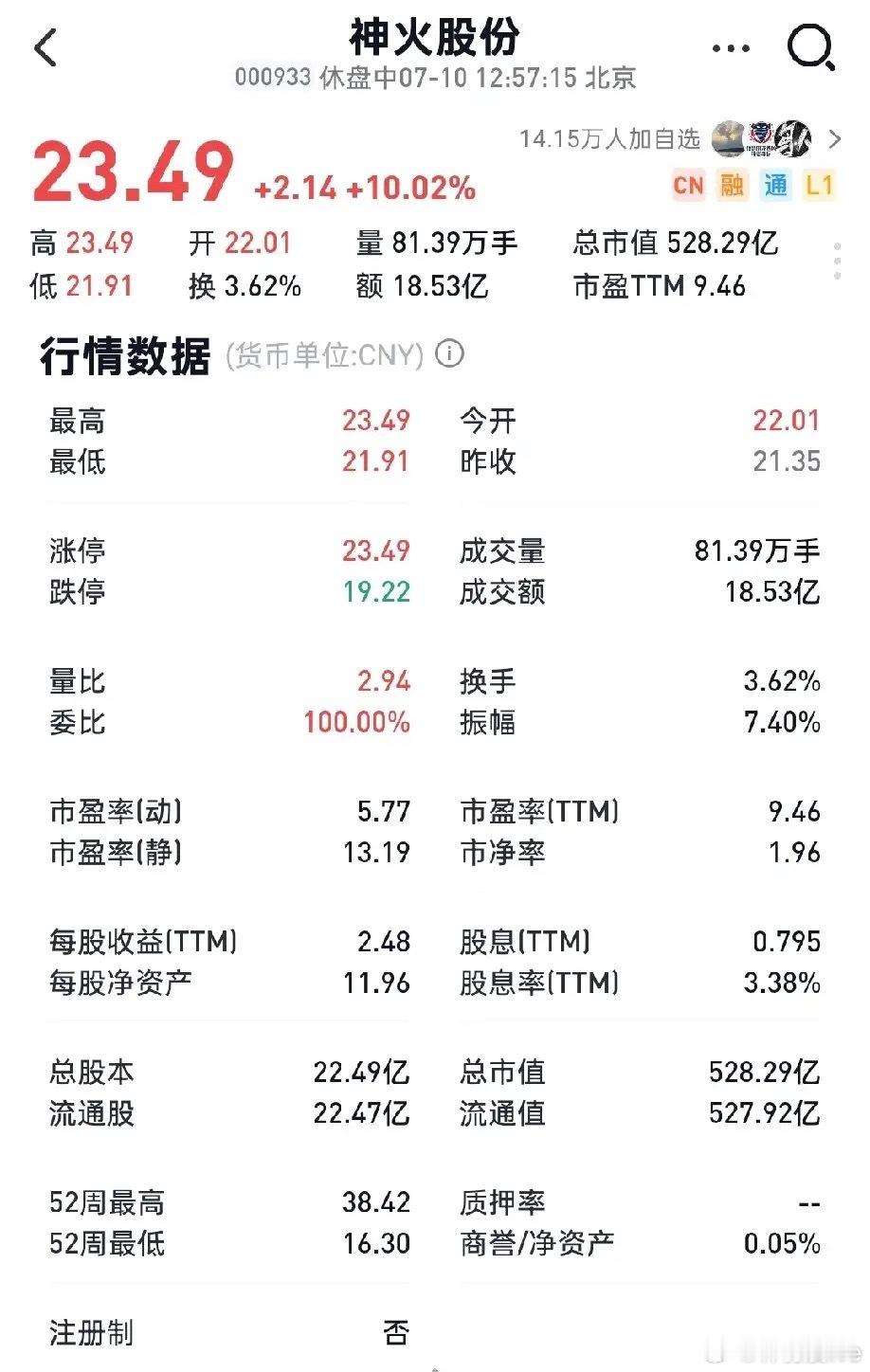

很多人拿神火股份的市盈率和银行股做对比,我不禁产生一个疑问:如果单纯只看PE估值,那为什么大家不去买银行股?如果只比拼股息回报,为什么也不优先配置银行股?如果单论账面盈利体量,同样也可以直接选择银行。但二者本质逻辑完全不一样。虽然当下铝价处于高位震荡阶段,不少投资者认为周期品上行空间已经受限,现阶段应当逢高兑现,不宜再进场布局。可对比银行股,神火还有着独有的估值溢价逻辑。而银行业市盈率长期偏低,核心根源在于银行属于高杠杆行业,大部分利润需要计提拨备,用来对冲潜在坏账风险。国内银行整体分红率基本维持在30%‑35%,提升空间受到约束。反观神火股份,去年分红叠加股份回购,回馈比例已经达到50%;并且公司整体负债压力极小,现金流充沛,未来分红+回购比例完全有条件提升至60%乃至80%,仅按照60%的分红回报来核算,神火的合理PE估值,本就应当比银行高出一倍。总之,银行行业天然自带杠杆经营;电解铝受政策限产管控,供给具备刚性约束,属于流通型实物资产。单从市盈率逻辑来讲,铝企估值高于银行本就合情合理。站在吃息视角,两类资产可以同时配置,根据宏观经济环境,动态调整红利资产与自由现金流资产的持仓比例即可。