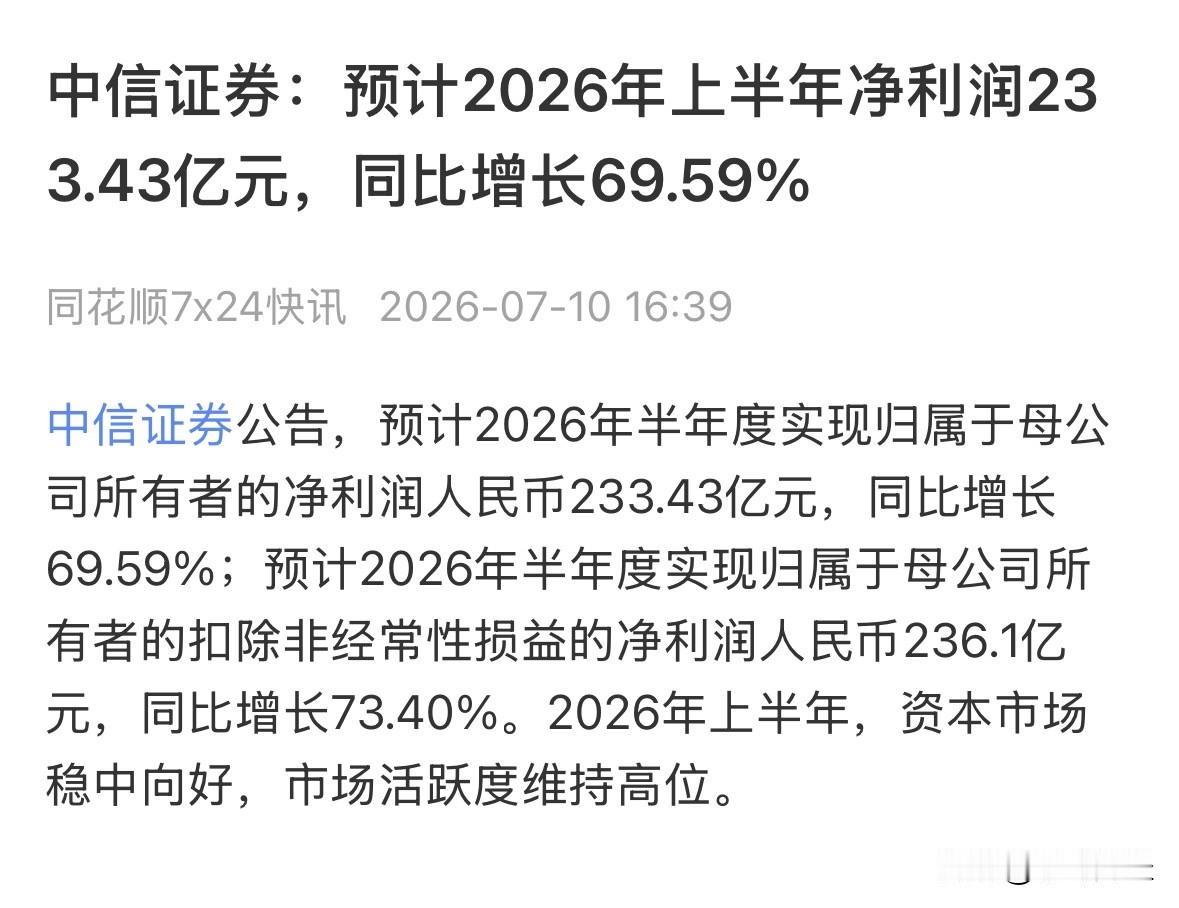

周四科技大反攻周五上午科技还算正常分歧,中午火箭回收成功后量化猛冲商业航天抽血科技板块,最后把指数和航天自己都带下去了,尾盘科技杀跌还是比较多明天关注科技核心股的修复。

周末鬼故事比较多不过也都辟谣,机构传阅比较多的消息有:

1、关于商业航天:事件驱动向盈利预期驱动转变 接下来6个月,ZQ-3 CZ-12A CZ-12B回收发射,CZ-10B复用发射,中国将全面突破火箭回收复用技术。 我们测算,国内可回收火箭不复用的报价,相当于Falcon9回收10次的成本,回收复用后成本将进一步降低。回收复用的突破,对产业意味着巨型星座组网的开始,对投资意味着事件驱动向盈利预期驱动的转变。XW二代系统立项工作的同步推进也指向了这个结论。 商业航天将进入规模化发展新阶段,核心龙头业绩弹性有望逐步体现,建议重点关注: (1)卫星制造:信科移动、电科蓝天、国博电子、复旦微电、航天电子、烽火通信(2)运营应用:中国卫星、中国卫通、海格通信、电科芯片、震有科技、盟升电子(3)G60产业链:上海瀚讯、信科移动、长江通信 (4)火箭发射:广联航空、斯瑞新材、华曙高科

2、关于机器人 【zx汽车】特斯拉发布Model S&X产线退役视频,机器人接力汽车成为新增长极 ModelS&X产线退役、机器人接力汽车特斯拉在X平台官方帐户上发布Model S&X产线退役拆解视频,并配文“一个时代的终结:仅用 46 天即完成初代 Model S 与 Model X 组装线的退役工作”。根据特斯拉的规划,Model S&X产线退役后所在区域将用于Optimus生产线的搭建,机器人业务将接力汽车业务成为公司未来新的增长极,机器人业务的价值将远远超过汽车业务。

Optimus生产线安装中、规模量产即将到来目前Fremont的场地已清理完毕,首条生产线已运抵Fremont,安装工作已经启动。在验证首条子生产线后,后续还有 40 条生产线待安装。根据特斯拉此前业绩会上的表述,弗里蒙特工厂的第一代产线设计年产能为100万台,得克萨斯州超级工厂的Optimus专属工厂计划2027年夏季实现大规模量产,长期年产能目标高达1000万台 T机器人量产即将开启、板块催化密集!机器人工厂已完成场地清理,首条产线搭建中。按照当前进展,7月供应链SOP,8-9月特斯拉产线SOP的时间进度愈发明晰,推荐关注T链:1)Optimus V3增量环节: 灵巧手/电机:恒帅股份(电机)、鸣志电器电子皮肤:岱美股份、日盈电子减速器/旋转关节:斯菱股份(谐波)、科达利(谐波)、新泉股份(关节)、双环传动(新型减速器)、绿的谐波其他部件&结构件:福赛科技(结构件)、模塑科技(外观件)、旭升集团(结构件)、星宇股份、万向钱潮、科博达等。2)T总成&核心部件供应商:拓普集团、浙江荣泰、三花智控、恒立液压等;3)核心tier-2:五洲新春、北特科技、铁流股份、肇民科技、金沃股份、宁波东力、凯迪股份、恒辉安防等。

3、关于海外算力 天风通信 | 周观点:大幅震荡消化分歧和噪音、未来AI产业主线逻辑有望再重塑 1、Meta(算力需求未减弱、AI投入意愿仍在变强): 首先,拟100亿美金在加拿大建设1GW数据中心;其次,路透社披露Meta内部备忘录,算力容量要从7GW再提升至14GW;最后,近期产业对明年北美800G光模块需求再次上修,其中meta依旧为主要推手之一。2、旭创: 1)为港股发行压股价传言不合逻辑确认为假;2)业绩传闻太高太低小作文都不靠谱,我们认为合理预期不存在miss说法;3)明年海外800G需求进一步上修至9千万-1亿只。3、NV: 1)Rubin系统架构优化,不属于产品延期,Rubin Ultra仍在明年出货;2)NV正从GPU公司走向AI基础设施平台,收入边界持续扩大。4、产业: 1)华为发布OPEN NPO统一行业标准,全新算力互联时代正式开启;2)openAI发布GPT5.6,集成codex,推出chatGPT Work模式;3)xAI发布Grok4.5;5、未来催化/事件: 7月底谷歌、微软、meta、亚马逊等财报,Anthropic/谷歌等大模型新迭代,中报。

3、停止造谣和讲鬼故事 假专家太多,造谣成本很低。真相就是:Nv端:Rubin没有delay,部分机架系统架构优化,不是产品延期。机架间Optical Scale-up仍按计划进行。 Ai叙事端:Anthropic Arr没有放缓,且Fable将近一步提高Arr。Csp Capex不降反增,彻底证伪“算力过剩”论,Meta或今年部署7GW算力,明年翻倍至14GW。 产业端:大立光、Aehr都在上周收到了Cpo首笔订单,印证产业正常推进。 近期外围降杠杆、再平衡下,导致股价波动较大。越是这种阶段,越是要聚焦核心矛盾,我们预计海外链和国产链将继续左脚踩右脚。 【Cpo】:罗博特科、致尚科技。【半导体设备】:精测电子、富创精密、联动科技、微导纳米【国产算力】:寒武纪、芯原股份、沐曦股份、摩尔线程

4、关于pcb 【国联民生电子】PCB 行业更新-0712近期市场有诸多不实传言,经与相关公司沟通,澄清如下:传闻1:“PCB质量问题导致Rubin延期以及胜宏份额大幅下滑”Rubin方面,前期因其他环节问题导致PCB由Q2延期至Q3上量,不是最新新闻,公司之前亦有跟市场沟通,新产品放量初期遇到小问题非常正常,不必过度解读;7月内Rubin compute tray即实现交付,不存在传言“PCB影响Rubin交付节奏”等问题。胜宏目前经营正常,老厂产能打满,新厂快速建设中,Rubin起量后预计仍保持大份额供应商,传言中台股公司成为一供我们认为不实,既不满足大客户产能要求也不符合产业链实际备货情况。除Rubin外,G客户亦为下半年亮点,Q3新产品V8开始起量交付,Q4大规模上量,公司把握ASIC机遇,锁定GPU与ASIC两大龙头客户。

传闻2:“midplane没人愿做及物料导致Rubin delay”midplane尽管加工难度大,但头部厂商良率水平都很高,不存在“没人愿意做”的情况,相反是非常赚钱的板子;midplane已经开始大规模放量,胜宏/景旺等头部厂商都可以验证到;头部ODM厂商没有看到Rubin delay 相关传言经不起推敲,看好Q3新产品放量带来的增长机遇,建议重点把握小作文错杀带来的布局机会!风险提示:AI需求波动,新产品迭代技术变化,行业竞争加剧等

以上消息大部分为券商研报、公\私募观点。

仅供参考,不作为投资依据,投资有风险,入市需谨慎!