不夸张的说,过去的这一年,买入赛力斯的投资者,可是够惨的。真不知道,如果去年9月高点买入、还能坚定持有到现在的投资者,究竟啥心情,毕竟,亏损68%,可不是谁都扛得住。

从这只股票的走势,我们一定要学到其中的经验教训。一定要警惕这种“故事”与基本面背离股。还记得当时,市场是多么坚定地给它贴上“华为概念”的王冠啊,却可以忽视了其单一品牌依赖和盈利模式的脆弱性。

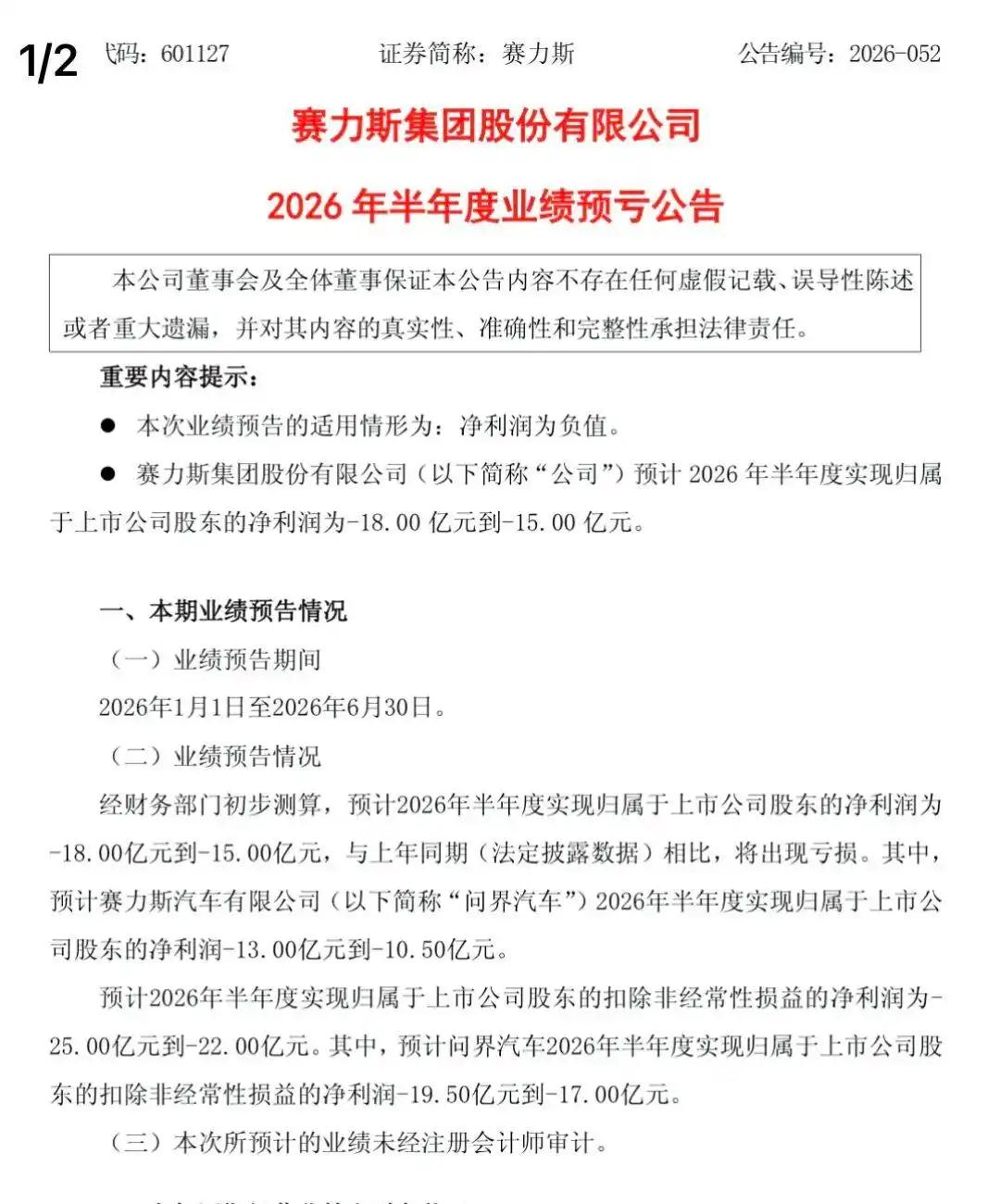

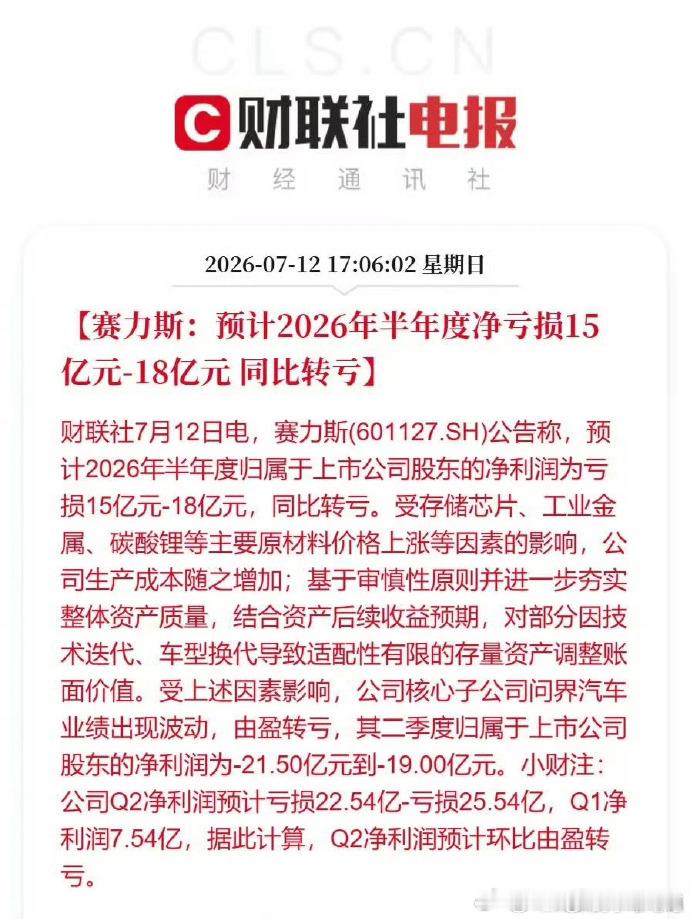

所以,当2026年半年报预告从去年同期盈利29.41亿骤变为亏损15-18亿的时候,大伙一下子就傻眼了。

其实,赛力斯的股价下跌,早就已经有征兆,在2025年问界销量已同比下滑,销售费用率却持续攀升至15%的时候,再到2026年一季度,扣非净利润已暴跌73.87%。量价和盈利指标的恶化,你但凡理性看待,可能都不会拿到今天。

其实,赛力斯的下跌,不仅是公司个例,更是新能源车行业竞争加剧、利润整体承压的缩影。

下一步,投资更需要区分行业贝塔与公司阿尔法,坚决避免将板块红利误认为个股的护城河。任何时候,一定要看好自己的本金,别一时不慎,舍了本。