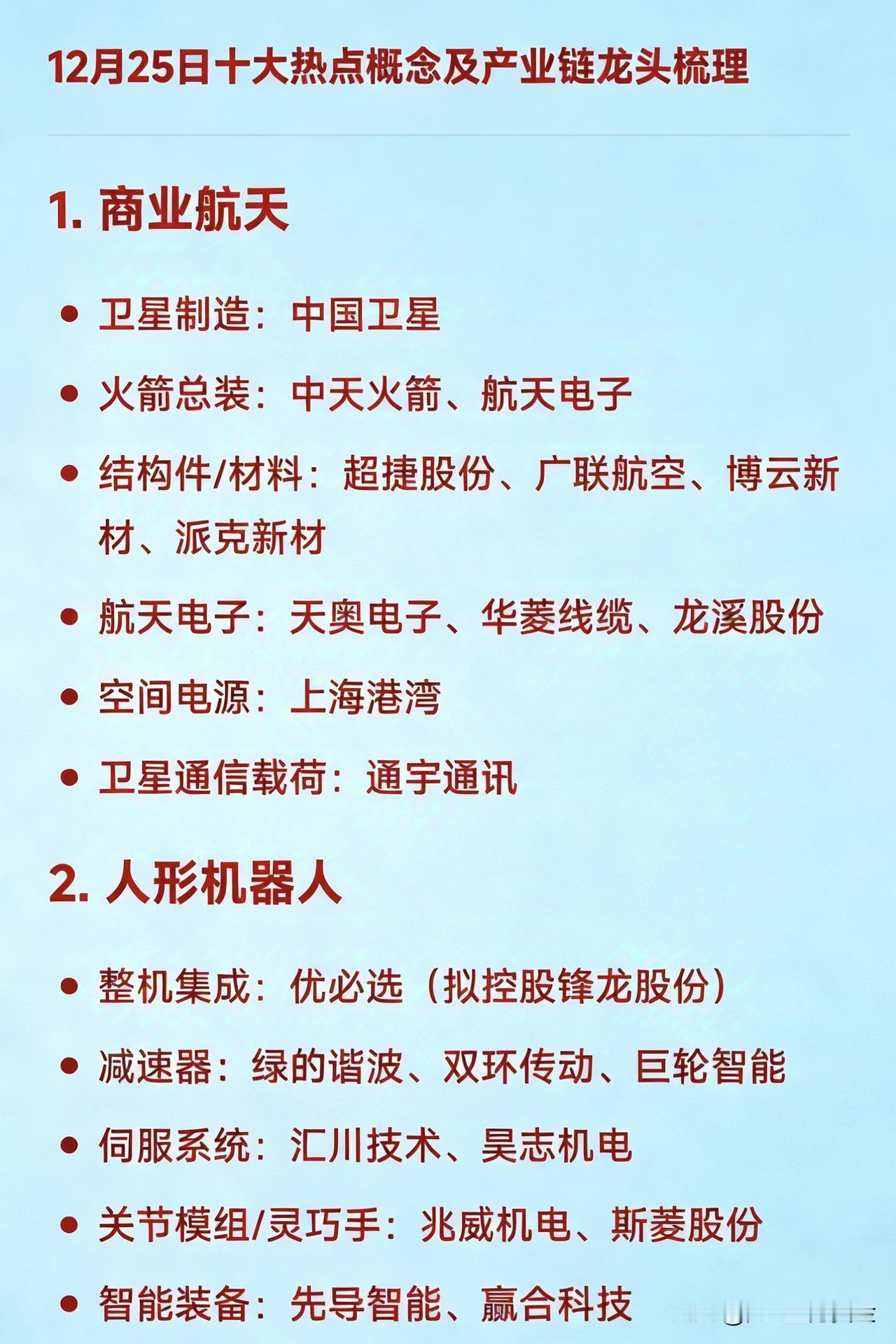

战略性新兴产业、未来产业是发展新质生产力的主阵地。

科技创新和产业创新,是发展新质生产力的基本路径。

通过构建关系图1.0、2.0版本,尝试呈现从国家战略到产业实践的完整链条。

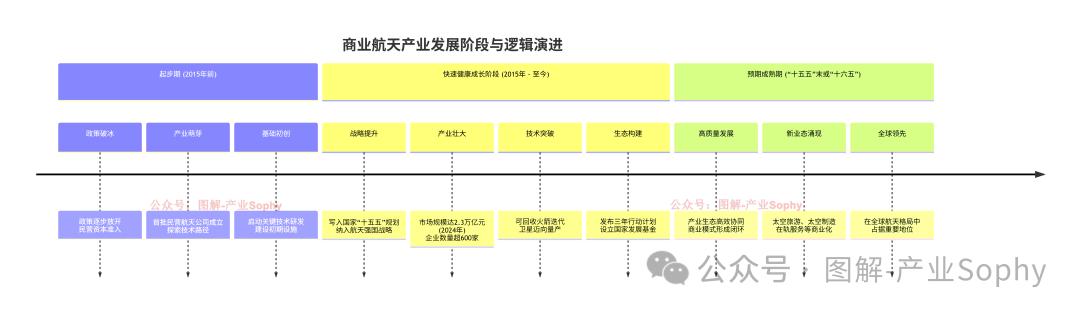

面向“十五五”时期,资本投入、技术突破和市场扩张有望共振,商业航天产业正进入新一轮高速发展期。

近日,国家航天局印发《推进商业航天高质量安全发展行动计划(2025—2027年)》,明确将商业航天纳入国家航天发展总体布局,提出2027年产业生态高效协同、规模显著壮大、创新活力持续增强的高质量发展目标。

进入12月,朱雀三号、天龙三号、长征十二号甲等火箭密集待发,可回收技术验证与低轨卫星组网加速推进,叠加太空算力革命的突破性进展,商业航天正迎来政策、技术、需求的三重共振,成为“十五五”期间最具增长潜力的硬科技赛道。

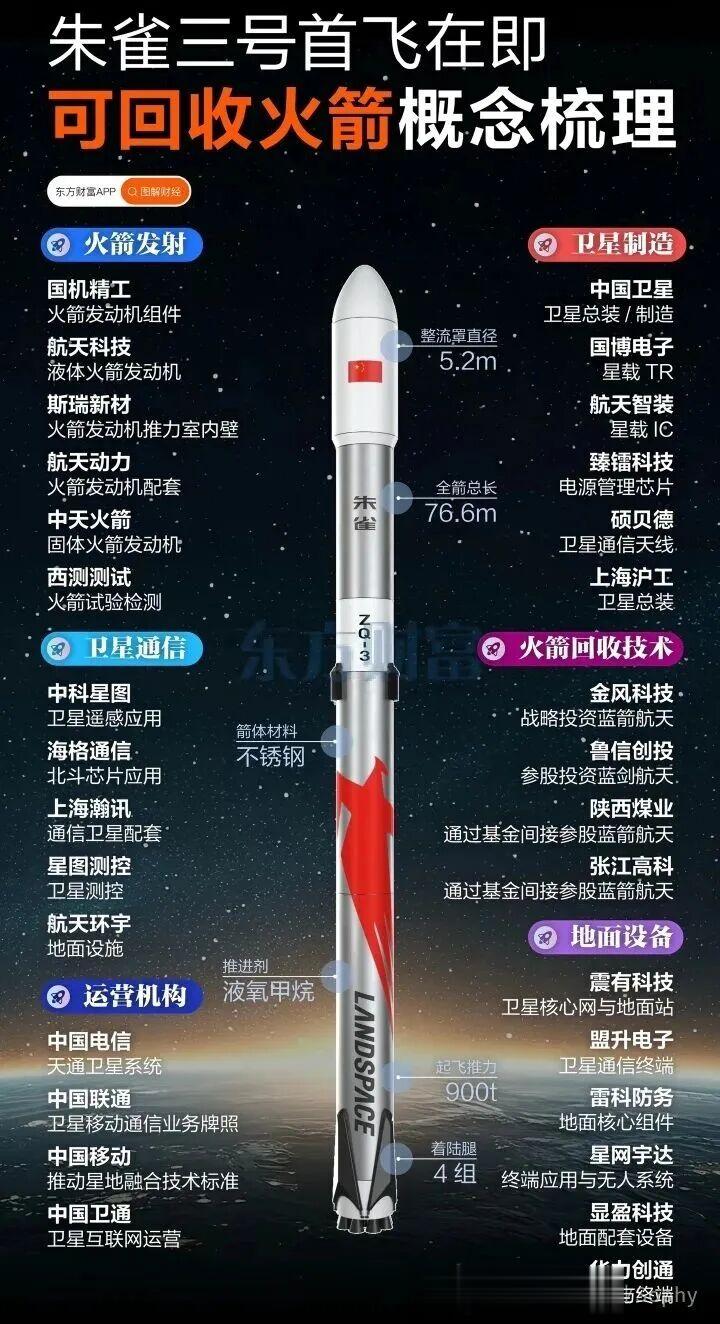

-朱雀三号:发射窗口明确为11月29日11:55-14:20,酒泉卫星发射中心执行首飞任务,兰州飞行情报区已提前发布禁航通告,发射准备工作已全部就绪。现已推迟。

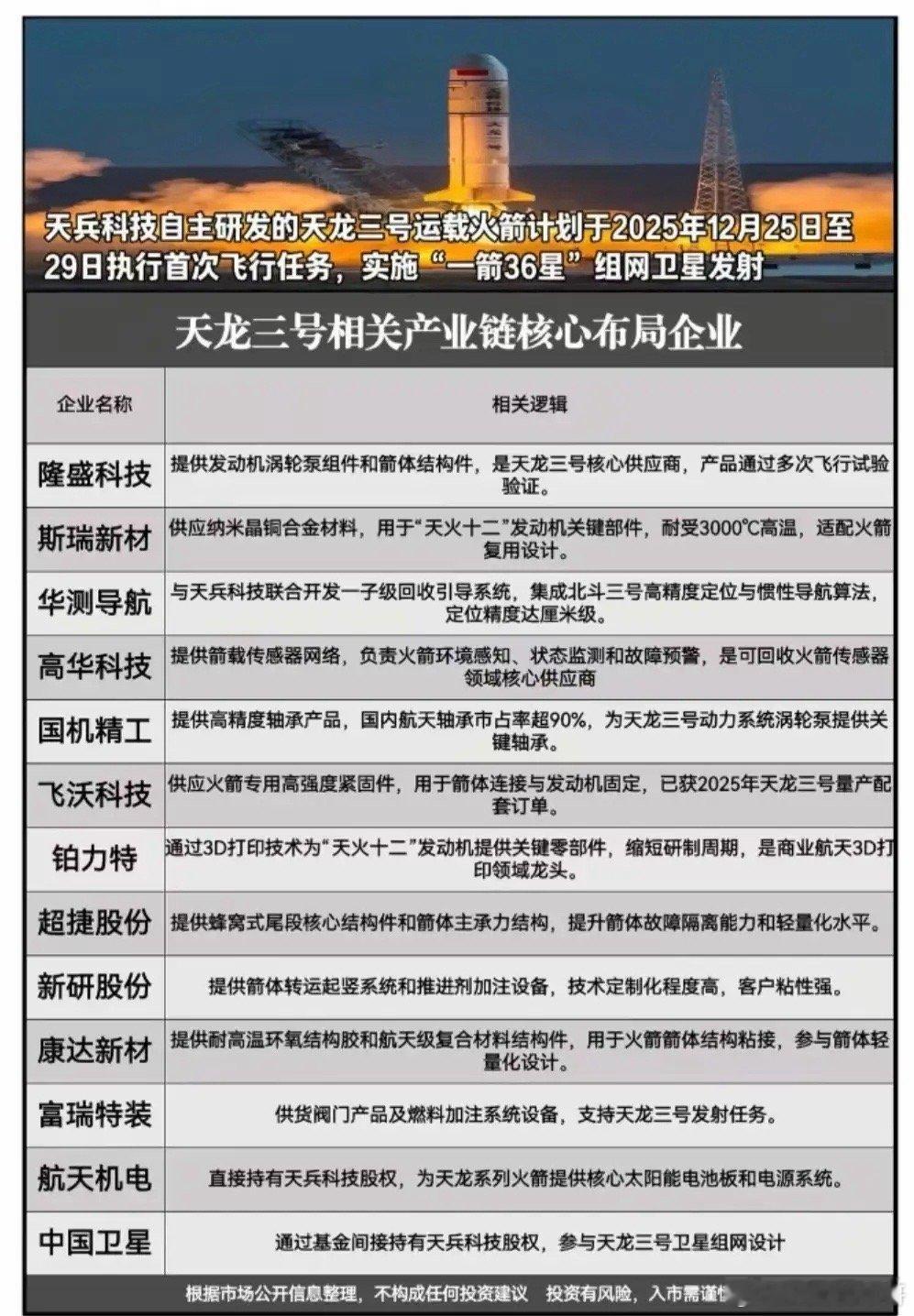

-天龙三号:目前已完成发射架待命部署,首飞时间预计在12月上旬,紧随朱雀三号之后完成首飞验证。

-长征十二号甲:首飞时间大概率安排在12月中旬或下旬,最快可能提前至12月上旬,具体时间将根据天龙三号的发射进展动态调整。

从“国家主导”到“市场化盈利”,我国商业航天已从培育期迈入爆发期。2025年国内商业发射预期突破80次,十年增长空间达10倍,全产业链呈现“上游国产化突破、中游规模化放量、下游场景化落地”的格局。

中泰证券研究显示,我国商业航天企业数量已超过600家,产业链配套齐全,并已形成规模。浙商证券研究显示,2025年全球商业航天市场规模预计突破7000亿美元;国内方面,预计2025年我国商业航天市场规模达2.8万亿元。

产业的蓬勃发展,离不开市场主体的千帆竞发。从体制内的“国家队”到锐意创新的民营企业,一批核心企业正构成中国商业航天昂首向天的坚实脊梁。

本文将梳理产业链上下游100家具有代表性的企业,试图描绘出中国商业航天的产业全景与核心力量。

#01 从上游看:国产化替代加速,筑牢产业根基

#01 从上游看:国产化替代加速,筑牢产业根基商业航天上游核心环节(核心材料、电子元器件、核心零部件)实现关键跨越:从 “进口依赖” 全面迈入 “自主可控规模化” 新阶段。过去五年,核心材料国产化率从不足30%飙升至80%以上,星载芯片、火箭发动机核心部件等关键产品成功打破海外长期垄断,形成 “技术突破 — 产能释放 — 成本下降” 的产业良性闭环,为行业规模化发展与降本增效筑牢核心根基。

该环节呈现三大特点:一是材料性能对标国际,斯瑞新材的铜铬铌合金、光威复材的T800碳纤维等产品性能达到国际先进水平,价格仅为进口同类产品的1/3-1/2;

二是零部件定制化适配,针对商业航天“低成本、高可靠性”需求,企业推出批量化生产方案,如超捷股份的星箭分离机构实现规模化交付;

三是供应链协同强化,国企(如航天科技集团下属企业)与民企(如铂力特、臻镭科技)分工协作,国企主导高标准基础部件,民企聚焦创新型细分产品。

未来三年,上游环节将向“轻量化、高性能、低成本、快交付”方向升级:一是先进制造技术普及,3D打印、精密注塑等工艺将广泛应用于火箭零部件生产,铂力特等企业已实现复杂结构件快速成型;二是材料体系迭代,钛合金、高温合金、复合材料的复合应用成为主流,进一步降低火箭与卫星自重;三是供应链本地化,核心零部件配套半径将压缩至500公里内,提升响应速度与成本控制能力。

100家核心企业中,上游环节共30家,占比30%。其中国企12家(40%),主要为航天院所下属企业,主导核心材料与基础零部件;民企18家(60%),在细分赛道形成技术壁垒,成为国产化替代主力。

典型企业:斯瑞新材

国内火箭发动机核心材料龙头,自主研发铜铬铌耐高温合金填补国内空白,手握 13 项相关发明专利。产品批量配套蓝箭航天 “朱雀三号”,占据国内商业火箭发动机材料市场60%以上份额,随朱雀三号进入密集发射期,业绩增长确定性强。

典型企业:臻镭科技

星载相控阵T/R芯片领军企业,产品成功替代美国ADI同类产品,已应用于GW星座、G60星座等重点项目。芯片国产化不仅降低了卫星制造成本,更保障了供应链安全,公司在商业卫星载荷芯片领域市占率超40%,是上游电子元器件环节的核心标杆。

#02 从中游看:规模化应用爆发,技术迭代引领增长

#02 从中游看:规模化应用爆发,技术迭代引领增长中游环节(卫星制造、火箭制造、发射服务、测控服务)处于“技术成熟—规模化放量”的关键期,成为商业航天产业的核心增长引擎。火箭可回收技术从试验阶段迈入实用化,卫星制造进入“组批生产”时代,发射频次与效率大幅提升。

核心特点表现为:一是火箭技术突破关键节点,朱雀三号完成十次重复使用验证,长征十二号甲作为国家队首款可回收火箭,标志着我国商业发射正式进入“可回收时代”,发射成本较2023年下降40%;

二是卫星制造效率翻倍,中国卫星、银河航天等企业建成智能生产线,单星制造成本从3000万元降至1600万元,交付周期压缩至3个月内;

三是发射服务常态化,海南商业航天发射场实现“一周两发”,2025年国内商业发射频次预计突破80次,接近全球商业发射总量的50%。

未来五年,中游环节将呈现“大型化、可重复、全球化”三大趋势:一是火箭运力升级,中大型运载火箭成为竞争焦点,东方空间“引力”系列、天兵科技“天龙三号”等运力覆盖5-10吨级,满足低轨卫星组网需求;二是可回收技术普及,垂直回收、海上回收成为标配,预计2027年可回收火箭发射占比将超70%;三是发射服务全球化,国内企业将参与国际卫星发射竞争,海南发射场、东方航天港将成为全球商业发射核心枢纽。

100家核心企业中,中游环节共40家,占比40%,是产业链覆盖最广的环节。其中国企15家(37.5%),主导中大型火箭发射、国家级卫星制造任务;民企25家(62.5%),在中小型火箭、商业卫星、民营发射服务领域占据主导地位,成为行业创新活力的核心来源。

典型企业:蓝箭航天

民营火箭龙头企业,聚焦液氧甲烷发动机技术,其“朱雀三号”是国内首款全不锈钢液氧甲烷可回收火箭,具备20次复用能力,将发射成本压至2万元/公斤,达到国际领先水平。目前朱雀三号已进入最后发射准备阶段,冲刺“中国首收”任务,填补国内可回收火箭技术空白,公司已累计获得超百亿元订单,覆盖卫星组网、太空旅游等场景。

典型企业:中国卫星

国内卫星产业领军企业,是小卫星及微小卫星研制的绝对主力,构建了覆盖“天地一体化”的完整业务链条。公司具备复杂星座设计、组批生产能力,已为GW星座、北斗系统提供批量卫星,2025年卫星交付量预计突破200颗,在国内商业卫星制造市场市占率超30%,是中游卫星制造环节的压舱石企业。

典型企业:航天驭星

商业卫星测运控服务龙头,建设了覆盖全球的地面站网络,为国内外50余家卫星企业提供跟踪、数据接收、在轨管理等服务。公司创新“太空物业”商业模式,按卫星在轨时长收取服务费,已服务“吉林一号”“银河航天”等多个星座,2025年预计服务卫星数量超500颗,成为中游测控服务环节的核心枢纽。

#03 从下游看:场景化落地提速,千亿市场全面打开

#03 从下游看:场景化落地提速,千亿市场全面打开下游环节(卫星应用、地面设备、终端制造、运营服务)处于“商业化落地加速期”,应用场景从传统行业向大众消费延伸,成为拉动全产业链增长的核心需求引擎。

过去三年,下游市场规模年均增速超30%,预计2025年卫星应用端市场规模将突破2000亿元。

该环节的核心特点:一是应用场景多元化,卫星导航在智能网联汽车、无人机配送领域规模化商用,遥感数据服务向农业、城市治理、环保等领域渗透,太空算力、亚轨道旅游等新兴场景加速萌芽;

二是终端设备国产化,相控阵天线、卫星通信模块等核心部件实现全面替代,成本下降50%,推动终端设备向轻量化、便携化发展;

三是运营服务平台化,中科星图、中国卫通等企业构建“数据+平台+服务”模式,为用户提供一体化解决方案。

未来,下游环节将呈现“通导遥一体化、终端智能化、服务场景化”三大方向:一是技术融合加速,“通信+导航+遥感”一体化卫星成为主流,实现“一星多用”,降低应用成本;二是终端普及化,卫星通信手机、便携式应急终端等消费级产品放量,用户规模从千万级向亿级突破;三是服务精细化,针对不同行业需求推出定制化解决方案,如农业领域的精准灌溉、物流领域的全球追踪等,提升商业价值。

100家核心企业中,下游环节共30家,占比30%。其中国企10家(33.3%),主导卫星运营、核心通信服务等关键领域;民企20家(66.7%),在细分应用场景、终端制造领域创新突出,成为场景落地的核心力量。

典型企业:中国卫通

国内卫星空间段运营龙头,也是低轨星座数据回传地面服务的关键基础设施提供商。公司运营管理着16颗商用通信广播卫星,构建起覆盖中国全境及“一带一路”重点区域的天地一体化卫星互联网,持有国家第一类基础电信业务经营许可证,在商业卫星通信市场市占率超50%,是下游运营服务环节的核心支柱。

典型企业:中科星图

空天大数据平台市占率第一,军方数字地球核心供应商,同时面向商业市场提供遥感数据分析服务。公司集成多源卫星遥感数据,为农业、环保、城市治理等领域提供可视化解决方案,政府应急监测份额超60%,2025年商业市场营收预计突破30亿元,成为卫星应用领域的标杆企业。

典型企业:通宇通讯

卫星地面设备核心供应商,在全球地面站设备市场占有率超过15%,为星链、中国星网等提供配套天线。公司通过投资北京凌空天行切入商业航天核心领域,形成“地面设备+核心部件”的双轮驱动格局,地面终端设备毛利率保持在40%以上,赚钱能力稳定,是下游地面设备环节的领军企业。

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子