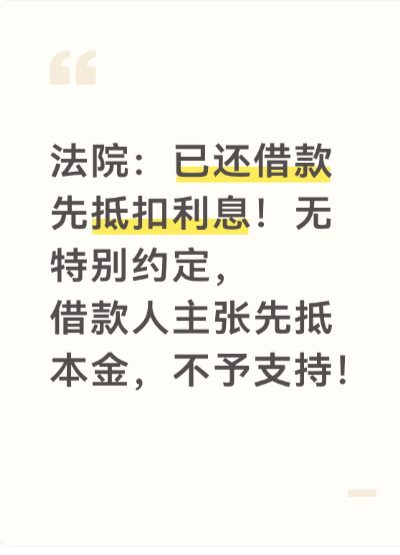

为便于理解,我们先看具体的法律规定!

《民法典》第五百六十一条 债务人在履行主债务外还应当支付利息和实现债权的有关费用,其给付不足以清偿全部债务的,除当事人另有约定外,应当按照下列顺序履行:(一)实现债权的有关费用;(二)利息;(三)主债务。

那么问题来了,为什么还款要先抵扣利息?这样做对借款人是不是不公平?

这主要是为了保护出借人的利益,防止出现一种对出借人不公平的情况!

举个例子:

你欠我10万元本金,月利息1千元。过了一年,你手头有1万2千元来还我。

第一种方式:如果先抵本金,你的本金就从10万变成8万8。下个月利息按8万8计算,只有880元。

第二种方式:如果先抵利息,过去12个月的利息共1万2,正好被还清。但10万元本金一分没少,下个月利息还是按10万元计算,继续产生1千元。

法律默认采用第二种方式,主要是因为:

1.利息是资金占用的“时间成本”。你先还清这段时间的成本,才能说是在真正偿还“借用”的钱本身。

2.这样可以确保本金数额在一段时间内是固定的,便于计算后续利息,避免账目混乱。

3.这个规则会促使借款人想要尽快降低本金,就必须在足额偿还当期利息后,再额外多还钱,才能触动本金减少。

下面我们看一则具体的判例!!!

判例来源(2025)辽民申7065号

主要争议借款人王某主张已偿还的60万元应全部抵扣本金,而非部分抵扣利息。

案情简要2014年8月至11月间,李某通过银行转账,分三笔向王某支付了共计97万元。然而,双方随后签订了一份《借款协议》,其中约定的借款本金数额为100万元。这3万元的差额,成为了本案的第一个核心争议点:王某主张,这3万元是出借时预先扣除的利息(即“砍头息”),实际借款本金应为97万元;而李某则依据书面协议,主张本金为100万元。

借款后,偿还行为持续数年,但性质不明:

2015年1月,王某偿还了30万元。

2021年2月,马某作为本案担保人向李某支付了20万元。

2023年9月,王某的哥哥代其偿还了10万元。

王某主张,以上三笔共计60万元的偿还,均应优先用于冲抵借款本金。如此计算,其认为剩余未还本金仅为37万元。

因协商不成,李某提起诉讼。

主要争议为:本金到底是协议上的100万,还是扣除“砍头息”后的97万?已支付的款项是应先抵扣利息,还是如王某所主张的全部抵扣本金?

两级法院均未采纳王某的主张,判决其仍需偿还剩余本金40万元及相应利息。王某遂以事实认定错误和程序违法为由,向省高级人民法院申请再审。

裁判要旨高院在审查后认为:

本案中三方签署的《借款协议》明确载明本金100万元。银行流水虽显示97万元,但结合王某、在一审中的部分自认,以及李某提供的后续沟通记录,形成了一个指向100万元借款合意的证据组合。主张存在“砍头息”的王某,未能提供充分证据来推翻书面协议,因此其主张不获支持。

法院查明,涉案的《借款协议》本身明确约定了利息。因此,在当事人没有签订新的、明确的免息协议的情况下,已还款项在无特别约定时,依法应先抵扣利息,再抵扣本金。

简要分析利息的本质是借款人为在一定时间内占用、使用出借人资金所支付的成本。只要占用行为持续,成本就持续产生。

还款的顺序,在未作特别约定的情况下,法律推定一笔还款应首先结清截至还款时已产生的、确定的所有利息。只有将利息结清,余款才能被视为对本金的返还。

若双方基于新的合意,希望采用更有利于债务清偿方案,如先本后息或特定的还款方案,完全可以通过明确的书面约定来实现,避免日后纠纷时“口说无凭”。

喜欢作品,请点赞关注一下!!!

![两位警官,一位姓张,一位姓杨吗?[doge][doge][doge]](http://image.uczzd.cn/8043893979042650143.jpg?id=0)