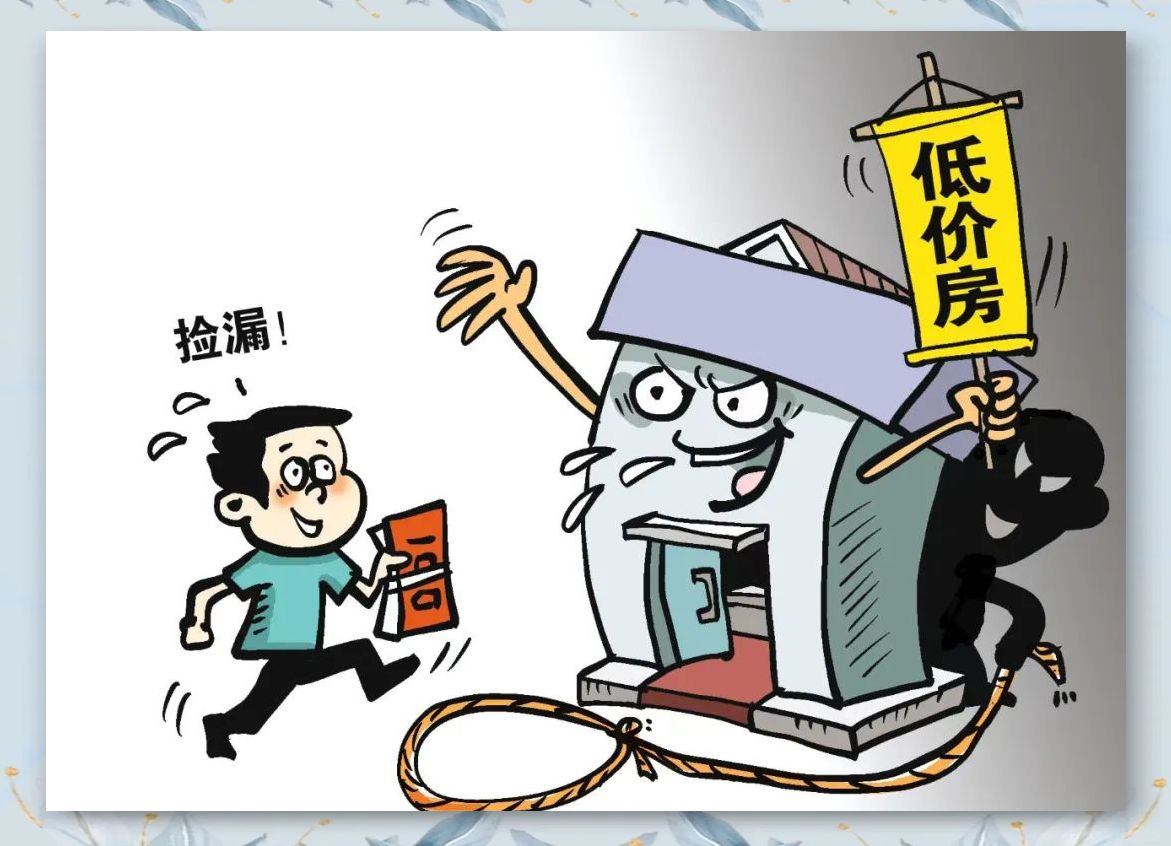

工抵房凭着“低价优势”,成了购房市场的香饽饽,相信很多买房的朋友都听过这样的“神秘推荐”,一边是真金白银的价差诱惑,一边是暗藏的流程陷阱,不少人陷入“心动又不敢下手”的纠结。其实工抵房没那么神秘,它不是“特殊劣质房”,而是开发商用房产抵偿工程款的“债务清偿产物”,只要摸清规则、避开雷区,就能判断是否值得入手。核心就一句话:看懂规则,就能判断是“捡漏”还是“跳坑”!

一、工抵房三大类型,选对是捡漏,选错是踩雷

按产权状态,工抵房主要分三类,安全系数天差地别。

1,直接更名型(推荐首选,风险最低)房子还在开发商名下,没过户给施工方。你直接和开发商签购房合同,流程和买新房一模一样,能正常网签、贷款、办房产证。相当于用低价买了套正常新房,只要开发商配合,基本没额外风险。

2,二手房过户型(风险中等,需谨慎)产权已过户到施工方/材料商(抵债方)个人或公司名下。你要走二手房交易流程,签二手合同、付二手税费。风险点:房子可能还有抵押,需要对方先解押才能过户;税费可能比新房高。

3,抵押未解型(风险极高,劝你慎碰)房子还押在银行或债权方手里,对方没还清贷款就拿出来卖。号称“交易后再解押”,但万一对方挪用你的首付不去解押,你很可能钱房两空。普通购房者请直接避开,再便宜也别碰!

二、五大核心雷区,买前必查!

工抵房的最大风险不是质量,而是产权不清、资金被挪、过户卡壳。下面5点,每一点都要核实!

1. 查产权:到底有没有被抵押或查封,去不动产登记中心拉一份《房屋登记信息查询单》,确认房子没有被抵押、没有被法院查封,产权人清晰。这是第一步,不能省!

2. 看协议:开发商和施工方的“抵债协议”是关键。要求看开发商和债权方签的《工程款抵偿协议》,确认这套房确实是被合法用来抵债的,避免遇到“假工抵房”。

3. 签三方:别只和其中一方签合同!必须拉上开发商、债权方(卖你房的人)、你(购房者) 一起签《三方协议》,写清楚:总价多少、钱打给谁、什么时候网签、违约了怎么赔。少一方盖章,后续扯皮能让你崩溃。

4. 管好钱:房款最好进资金监管账户。首选把钱打进房管局或银行监管的账户,过户成功后才放款给卖方。切忌把大额资金直接转给中介或个人!

5. 快网签:付款后第一时间锁定房源。付完首付,立即要求办理网签备案。只要网签成功,这套房在法律上就算你的了,开发商不能再卖给别人。

三、两种常见情况,操作流程不一样

情况一:直接更名(最安全)看房→签三方协议→钱进监管户→和开发商网签→办贷款→交房拿证。和新房流程基本一致。

情况二:二手房过户(需细心)核实产权→签二手合同→对方先解押(你可垫资但必须全程监督)→过户缴税→抵押贷款→交房。关键是确保对方用你的首付款去解押,并盯着他办完。

工抵房不是“劣质房”的代名词,核心吸引力是低价,核心风险在产权和流程。对普通购房者来说,直接更名型是首选,二手房过户型需核实产权与税费,抵押未解型建议直接避开。买前必做四件事:查清楚产权状态、签好三方协议、监管好资金流向、快速办理网签备案,只要做好这四点,就能在享受低价的同时规避风险,真正捡到性价比房源。如果你怕麻烦、对流程不熟悉,或者房子是抵押未解型,再便宜也要忍住!买房是大事,安全永远比低价重要。

评论列表