在全球安防市场蝉联14年第一的海康威视,这两年的日子着实有些煎熬。

简单来说,由于国内政企安防市场趋于饱和,占据公司70%以上主营业务没有“增量”了。

自2021年以来,海康威视的营收增速从20%左右的平均水平迅速下滑至2024年的3.53%,几乎陷入停滞;净利润也由2021年的约175亿,缩减至131亿元左右。

就当大家觉得海康威视龙头地位不保的时刻,2025年前三季度,面临“中年危机”的海康威视却实现了利润反弹。

具体来看,海康威视的营收依旧稳定,仅比去年同期微增1.18%;然而公司的净利润却突破93.19亿元,同比增长14.94%,成功实现盈利反弹。

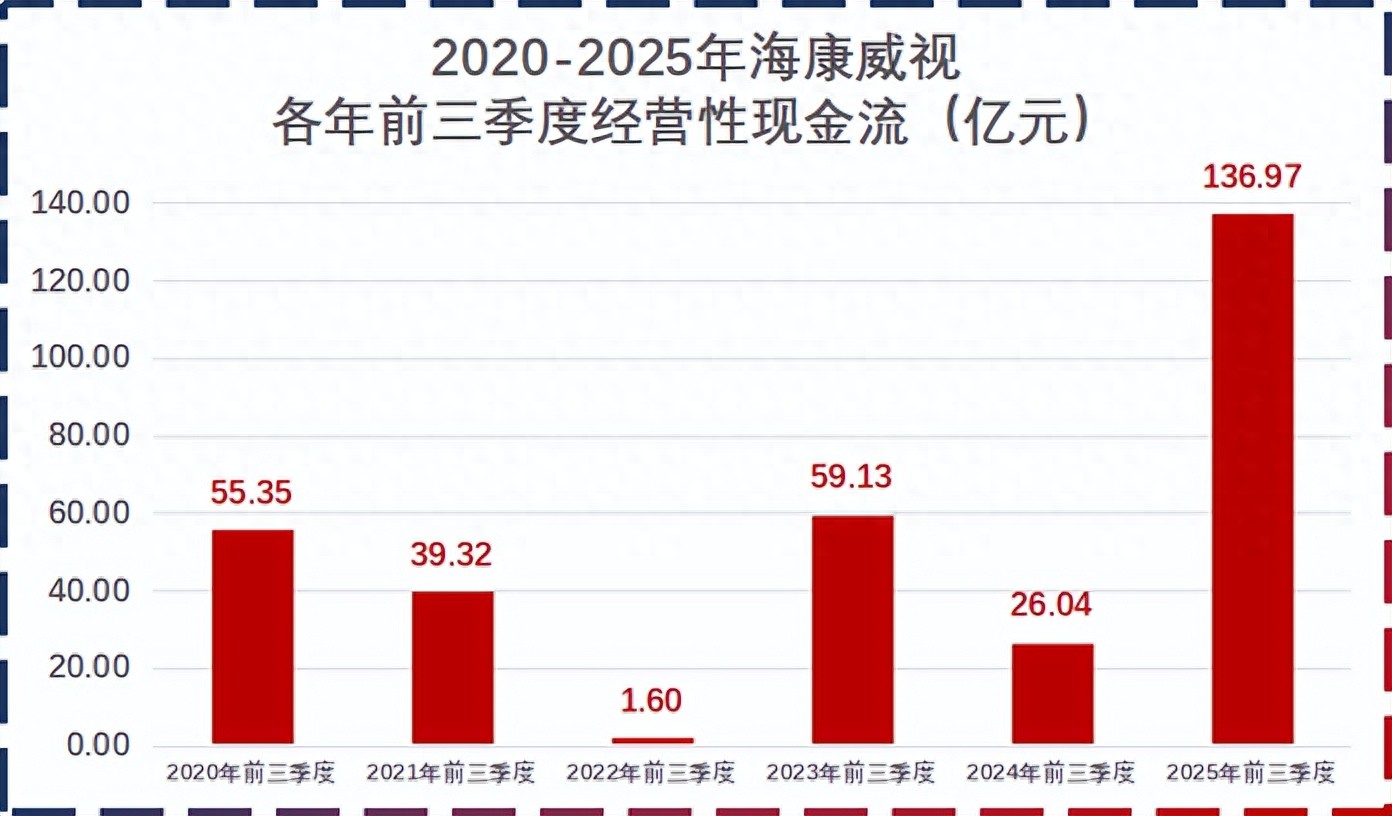

除此之外,2025年前三季度海康威视经营性现金流净额高达136.97亿元,对比去年同期的26.04亿元,增长了426.06%。

在这样区域停滞的行业大背景下,海康威视是怎么扭转局势的?

大笔回购,坚定信心

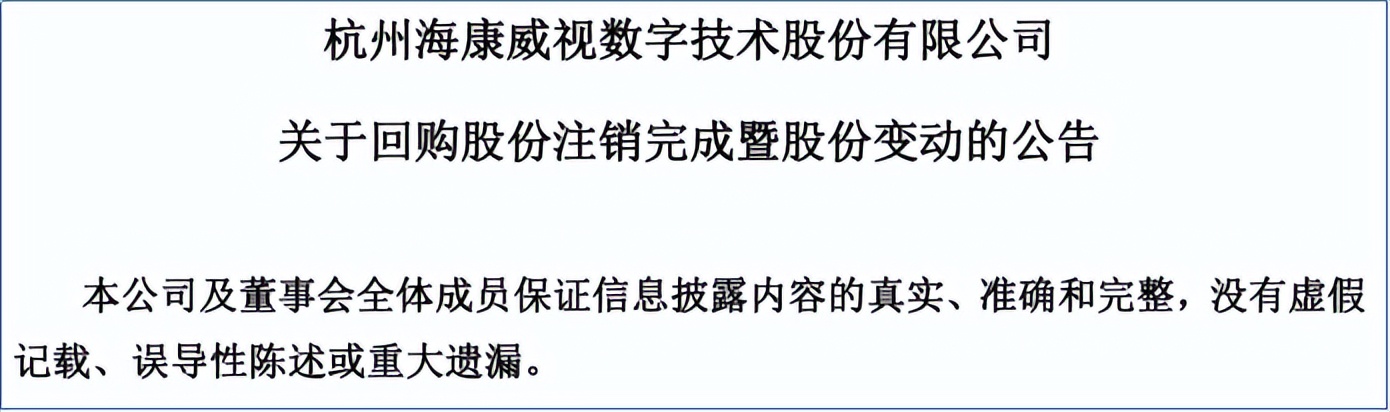

2024年10月17日,我国开始鼓励上市公司回购股份。

就在第二天,海康威视立即着手召开董事会进行回购事项的审议;截至2025年9月,海康威视累计回购了约21.5亿元的公司股份,成为回购倡导发出后反应最为迅速的几家企业之一。

这么迅速的反应说明了什么?

说明海康威视对于回购自家股份这件事“早有预谋”,也说明公司手头现金并不充裕。

而海康威视对于回购股份的期盼,我们可以分成两部分来分析。

其一,海康威视本次回购股份后直接选择了注销,这样持股老员工手里的股份会更“值钱”,可以变相地提高核心骨干员工的忠诚度与工作热情。

而之所以需要提振核心员工的忠诚度,是因为近两年安防音视频行业整体的天花板已经触及,海康威视正处于业务转型发展的重要时刻,需要留住技术人才。

毕竟这两年大疆、影石的造富神话,难免会让传统音视频设备行业的前辈们“眼红”。

其二,就是公司管理层可以通过回购这一举措,表达出自身对于海康威视能够顺利实现业务转型的信心。

这股信心,来源于前文刚刚提到的业务转型。

此消彼长,平稳过渡

首先,海康威视是我国乃至全球市场中毋庸置疑的安防龙头;自2011年开始,海康威视在安防市场的市占率连续14年位居全球第一。

仔细阅读公司年报,我们发现2021年以前海康威视的业务按行业是分类为“视频产品及视频服务”的;而自2021年开始,业务类别就变成了“智能物联产品及服务”。

经过接近五年的转型,目前海康威视已经形成了“主业+创新业务”的架构,而创新业务作为公司主攻的业务增量市场,又细分为机器人、智能家居、热成像、汽车电子、存储、其他创新业务六个板块。

2025年上半年,海康威视的安防主业营收略微下滑3.17个百分点,比去年同期减少约10个亿的收入。

幸好公司的创新业务发展迅猛,汽车电子、机器人、智能家居三个业务板块分别凭借46.48%、14.36%以及12.40%的同比增速,将公司主业的“窟窿”补了回来。

按照下游市场分类来看,海康威视用创新业务替代传统主业的趋势则更为明显。

2025年上半年,公司对公、对企的PBG、EBG以及SMBG业务全部呈现下滑状态,分别下降2.11%、0.36%以及29.75%。

同时,海康威视境内外的其他主业、创新业务,则实现了53.30%、6.9%以及13.92%的同比增幅。

下滑的国内安防主业与向好的海外及创新业务,二者一增一减,刚好将公司的总营收规模锁定在418.18亿元,几乎与去年同期相同,仅微增1.48%。

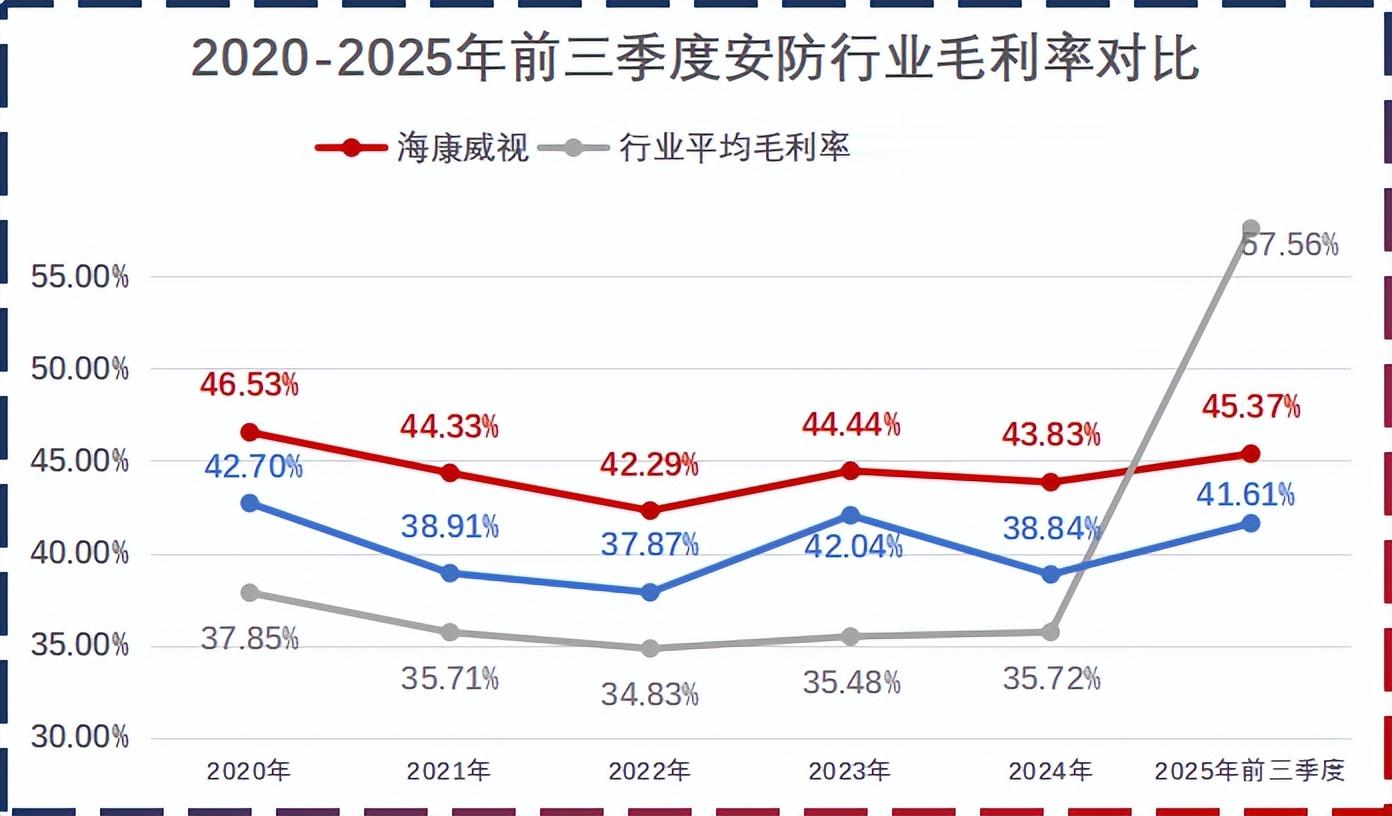

除此之外,由于海康威视高毛利的创新业务规模逐渐扩大,公司的盈利能力在行业中一直都是比较出色的。

2020年至2025年前三季度,海康威视平均为44%的毛利率始终高于大华股份这个直接竞争者(平均毛利率约为40%),而二者的毛利率也始终高于行业平均水平(除了2025年第三季度)。

究其原因,除了机器人、汽车电子以及智能家居市场的开拓以外,海外市场的拓展,也是海康威视能够将利润率保持在高位的重要一环。

仅看2025年上半年,海康威视海外营收增加13亿元左右,较去年同期增长8.78%,业务占比提高了2.48个百分点,来到36.89%。

其中,东南亚地区以75.65亿元的收入规模成为海康营收规模最大的海外市场,占境外总营收的31.50%,16.89%的同比增速也是所有海外市场中增长最快的。

中东及非洲地区也实现了14.36%同比增长,与东南亚共同构成海外高增长板块;欧洲、美洲分别增长8.25%、6.73%,增速虽低于新兴市场,但胜在规模稳定,可以为公司贡献可观的基础营收。

结语

总的来看,目前海康威视的发展核心是很清晰的。

公司现阶段的矛盾聚焦于“如何让国内的安防业务下降得慢一点”与“如何让海外市场与创新业务成长得快一点”。

毕竟从行业格局来看,海康威视入场物联网市场的时机可以说是相当晚,如果不是公司音视频技术与市场需求刚好适配、海康的名声也足够响亮,恐怕市场的切入会遇到很大的阻力。

IDC预测,2025年全球物联网市场规模将突破1.1万亿美元,其中安防智能化、工业物联网等细分赛道年增速均超15%,目前来看海康凭借“硬件+软件+平台+服务”全栈竞争力,已经是吃到了这块“蛋糕”。

展望未来,伴随AI大模型在工业、交通等垂直场景的深度渗透,叠加公司高毛利的创新业务发展,海康威视有望完成从“传统安防设备供应商”到“AIoT解决方案领航者”的根本性转型。

这条3000亿的巨龙能否顺利完成蜕变,就看这关键的两年时间了。

评论列表