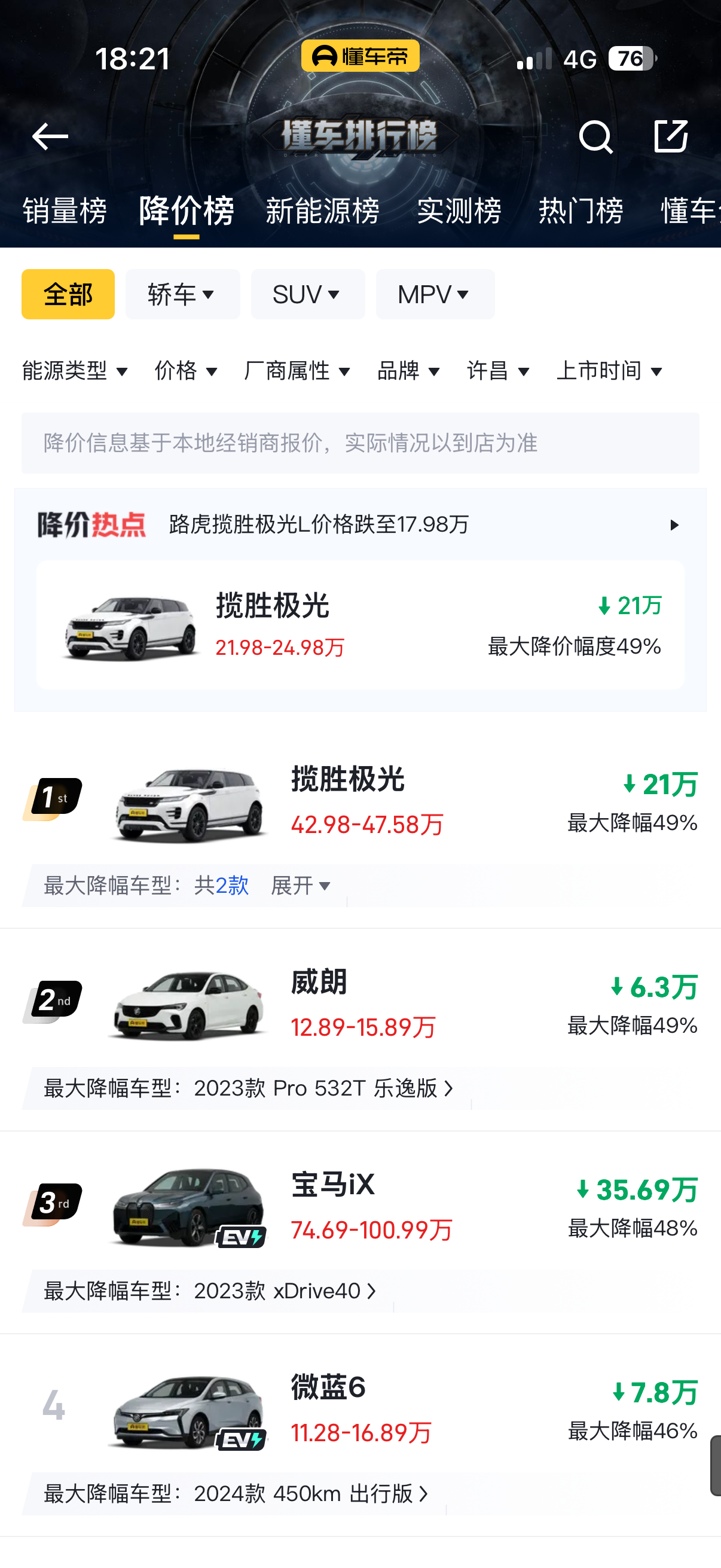

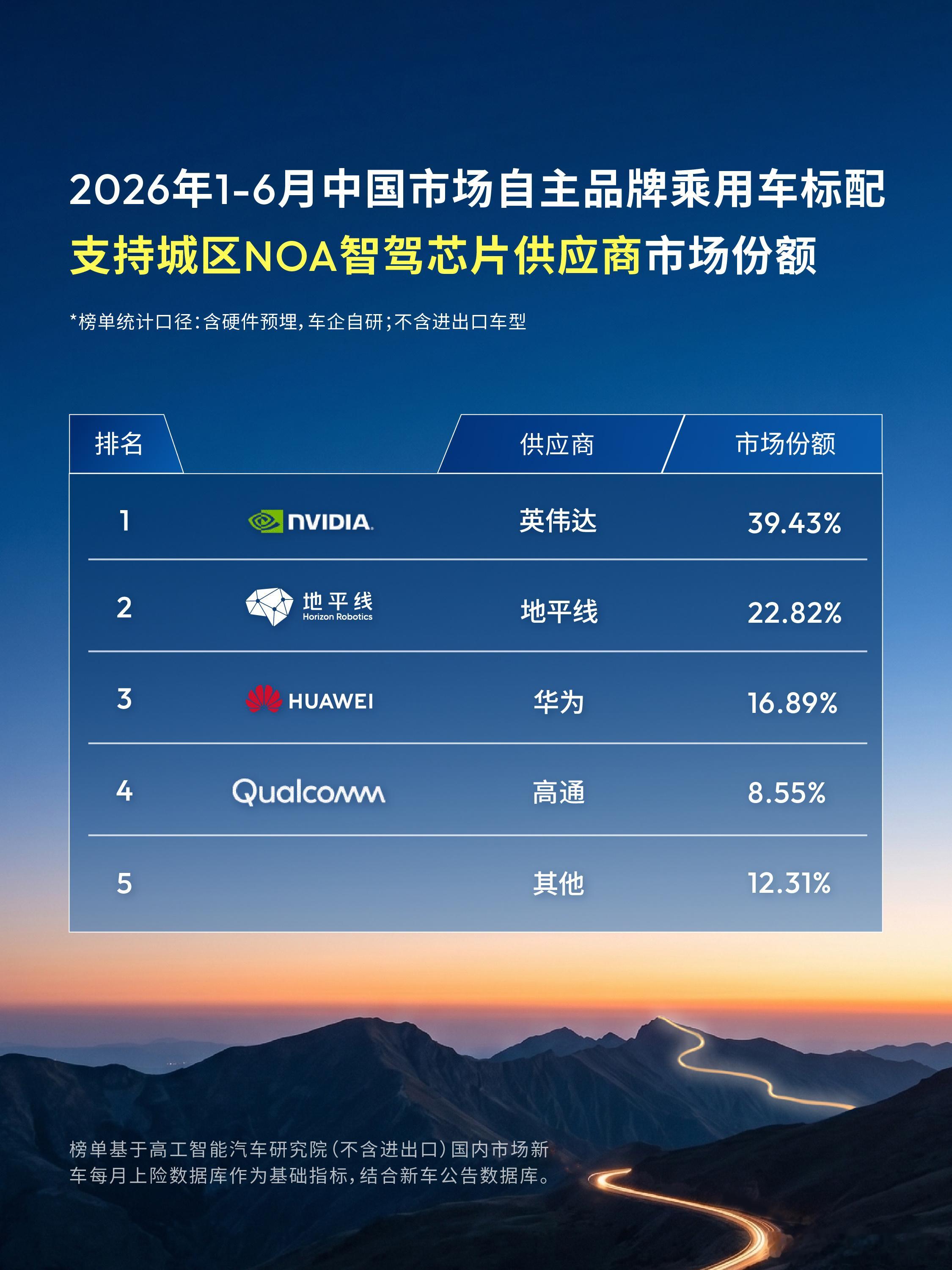

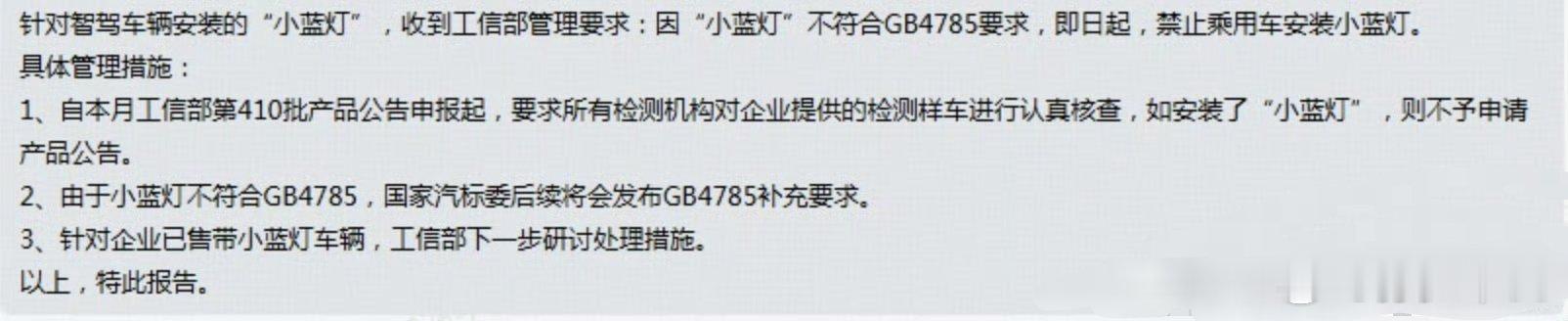

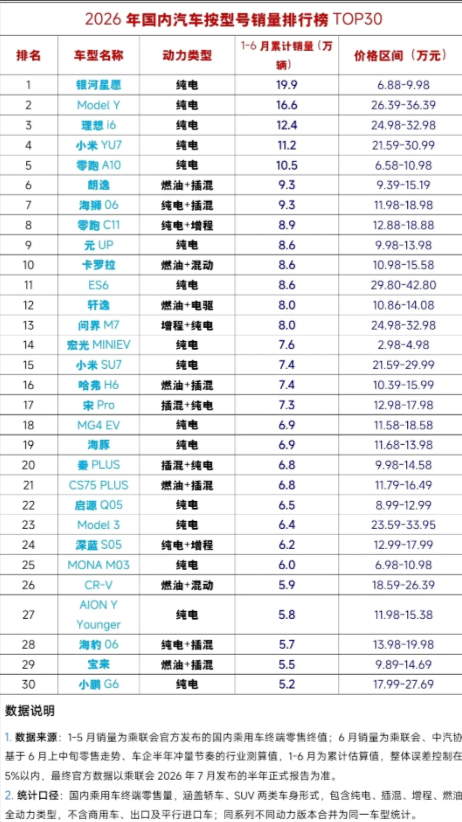

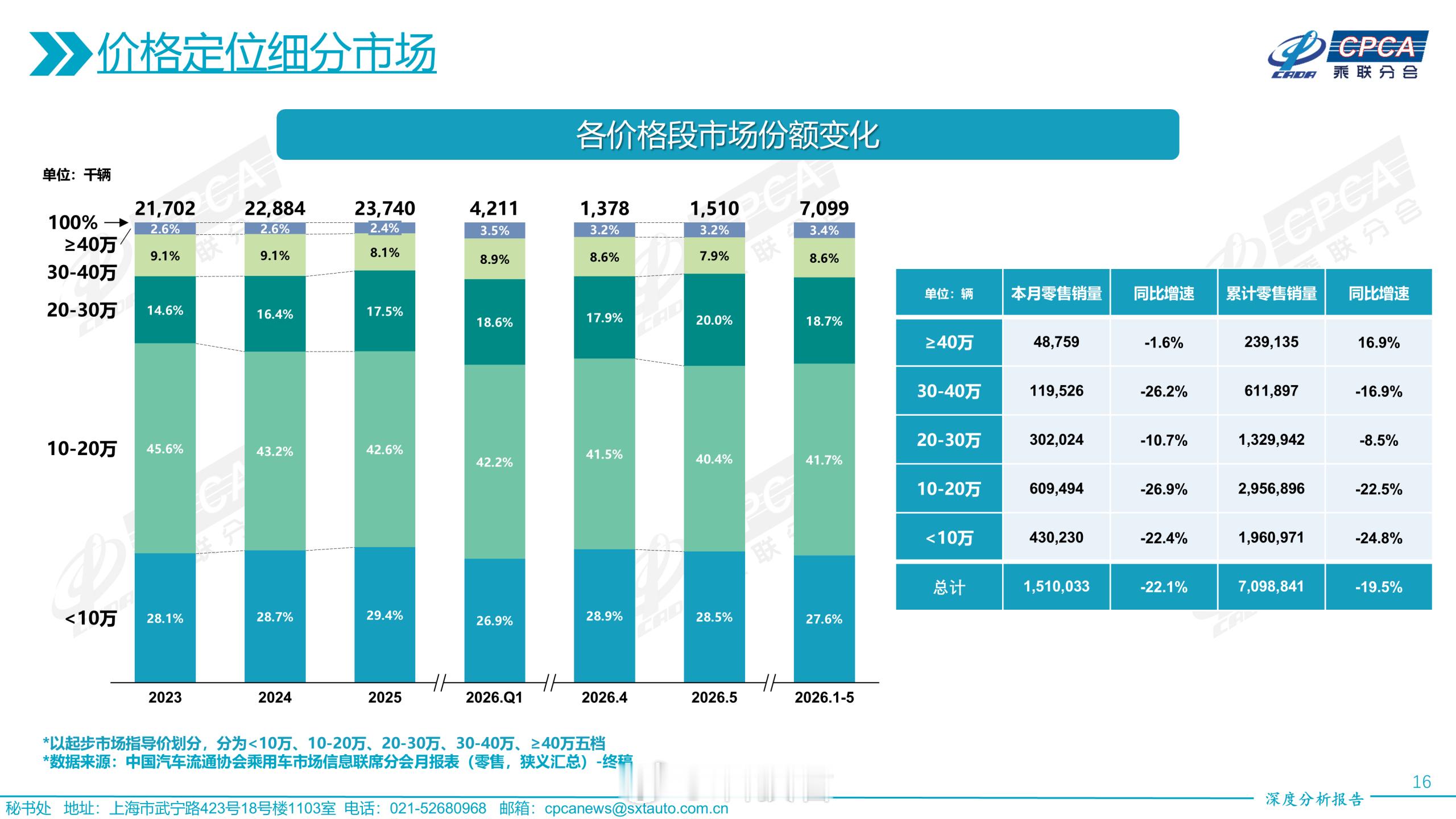

标签: 乘用车

大家怎么看

大家怎么看

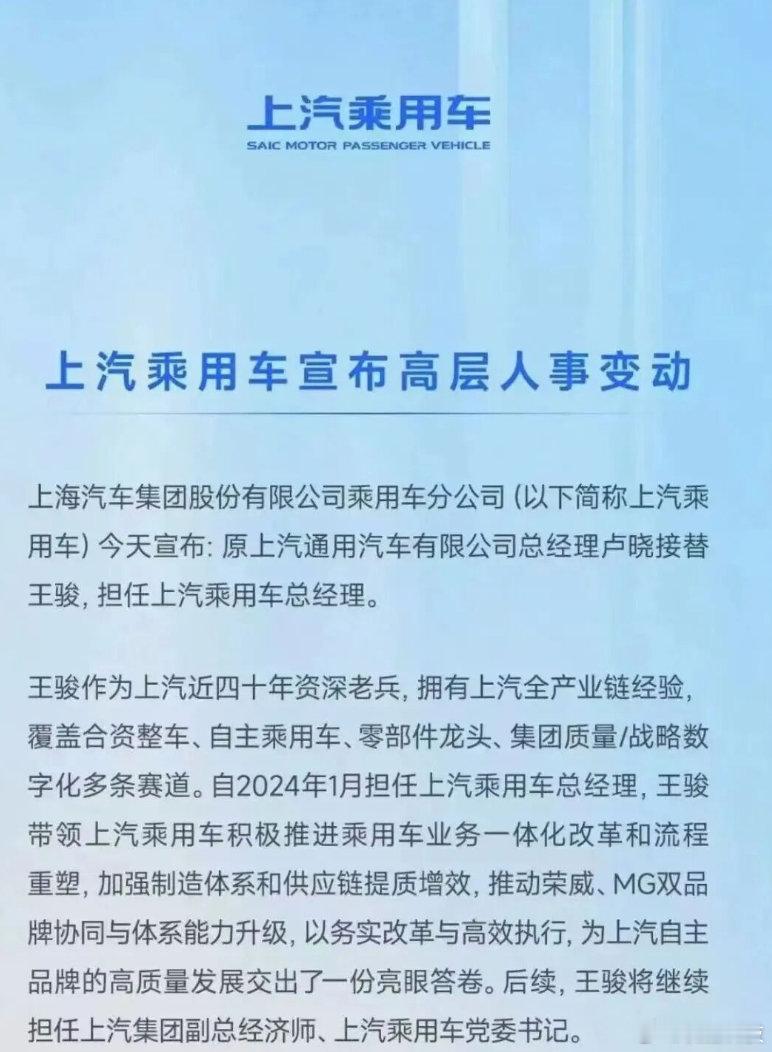

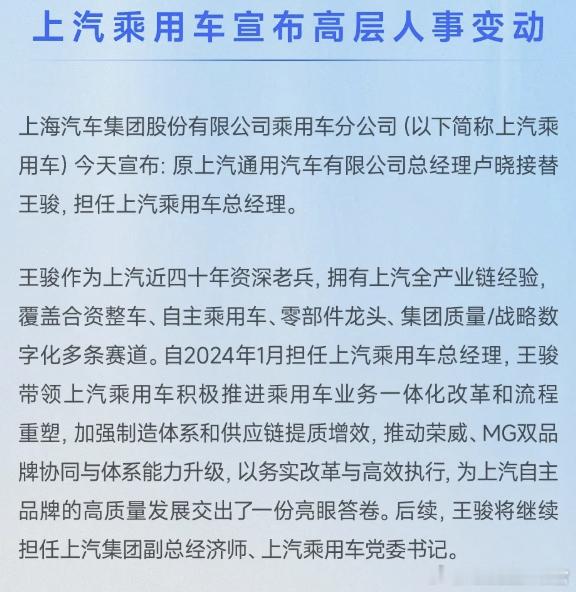

上汽宣布了人事调整,卢晓接替王骏担任乘用车总经理看来是集团对上汽通用过去一年的

上汽宣布了人事调整,卢晓接替王骏担任乘用车总经理看来是集团对上汽通用过去一年的转型比较满意

老挝干了一件让全世界都傻眼的事——自2026年6月1日起,直接暂

老挝干了一件让全世界都傻眼的事——自2026年6月1日起,直接暂停进口所有新的汽油和柴油乘用车,禁令持续到年底。换句话说,从这天开始,所有新进口的乘用车必须是电动车。不少人刚看到这条消息,第一反应都以为是单纯为了保护环境跟风搞电动化,可深挖背后的账本才明白,小国这一步走得特别务实。完全是被现实的经济压力推着做出的硬核决定,甚至算得上目前全球力度最猛的汽车转型政策。首先要先把政策细节掰扯清楚,避免很多人产生误解,它并不是一刀切不让所有燃油车上路,也不是永久一刀切禁令。只针对全新进口的私家乘用车,公交车、拉货的重卡、工程机械设备这些干活的特种车辆全都不受限制,还在正常进口使用。而且老百姓手里已经在开的老燃油车、二手燃油车照样可以正常过户、上路行驶,没有强制报废或者限行的要求,只是新车再也没法从海外运进来,等于从源头掐断了新增燃油私家车的渠道。政策落地第一个月效果就立竿见影,海关统计数据显示,6月份老挝进口的所有新车百分之百都是纯电动车,相当于短短一个月直接让国内新车市场完成彻底电动切换。对比其他国家慢慢靠补贴优惠引导消费者自愿换车的温和路子,老挝这种直接拿掉燃油车选购选项的做法,属实让很多发达国家都觉得出乎意料。真正支撑老挝敢下这种狠决心的,是它独一无二的能源家底,这个内陆国家别的资源不算突出,水力发电能力却极其强悍,大大小小的水电站遍布全境。不光能完全满足本国日常用电需求,多余的电力还能打包卖给周边国家赚取外汇,妥妥的富电国家。但尴尬的另一面就是,老挝境内一滴石油都开采不出来,老百姓开车加的汽油、柴油全部要靠花钱从别的国家进口。对于本身外汇储备就常年紧张的小国来说,源源不断掏钱买燃油,相当于每月都有大量宝贵的外币白白外流,前两年国际油价大幅波动的时候,国内油价跟着翻倍上涨,政府更是真切感受到了这种被动局面的压力。换成电动车之后,车子消耗的就是本土水电站发出来的电,等于用自家不用额外花钱的清洁能源,替代了需要消耗外汇采购的进口化石燃料。长期算下来,能极大缓解国家外汇持续失血的难题,同时也能摆脱国际油价涨跌带来的能源牵制,牢牢把出行领域的能源自主权握在自己手里。为了让老百姓愿意接受这次强制转型,老挝政府也配套跟上了不少实在的福利,售价在五万美元以内的平价电动车直接全额免征消费税,上牌注册的费用也大幅下调。还给运输行业定下要求,到今年年底,物流公司的车队里面至少要有一成换成新能源车。基建方面也在加急补课,联合几十家企业一起铺开充电站、换电站网点,目前全国十多个省市已经建好一百多座充电站点,首都万象街头电动两轮车、电动汽车的能见度肉眼可见地变高。当地普通居民也实实在在算过用车成本账,以前骑燃油摩托车每周加油就要花不少钱,换成电动车之后,每个月在家充电的费用寥寥无几,日常出行开销直接砍了一大半。当然这波激进操作也不是完全没有短板,最大的短板就是基础设施跟不上快速转型的节奏。很多偏远乡镇还没有公共充电桩,大部分车主只能在家自行拉线充电,电动车维修网点数量偏少,后期电池保养、故障维修都是需要慢慢补齐的短板。再加上老挝本土没有任何汽车制造产业,新车市场出现的空白基本全部依靠海外品牌填补。性价比高、款式丰富的中国新能源车型,借着这次政策红利大批量进入老挝市场,成为当地老百姓选购的主力车型,也算是咱们国产电动车在东南亚又打开了一块稳定的销路。很多大国搞电动化转型,会考虑产业链完整度、民众接受度循序渐进推进,体量极小的老挝反而走出了一条简单直接的捷径。表面看是一纸限制燃油车进口的通告,内核其实是一个外汇匮乏的内陆小国,靠着自身水电优势做的一次能源结构自救。它的中长期目标也很清晰,计划到2030年让国内三成机动车完成电动替换,这次年底到期的临时禁令,大概率会根据执行效果继续顺延。说到底,没有什么花里胡哨的环保噱头,全都是一笔算得明明白白的经济账。靠着充沛水电解决燃油依赖,堵住外汇持续外流的窟窿,提升自身能源安全系数,老挝这一步看似大胆的操作,实则精准踩中了自己的发展痛点,也给很多资源单一的小型经济体提供了全新的参考思路。往后随着充电网络不断完善、新能源车保有量持续上涨,这次看似冲动的临时禁令,大概率会彻底改变老挝整个汽车出行市场的长期格局。信息源:《老挝暂停燃油乘用车进口,欲在2030年实现三成汽车电动化》观察者网

全世界还在为2035还是2040禁燃油车吵得不可开交,老挝直接不跟你们玩虚的了!

全世界还在为2035还是2040禁燃油车吵得不可开交,老挝直接不跟你们玩虚的了!今年6月起直接暂停进口所有燃油乘用车,一步到位全面转电动车,没有过渡期,不搞缓冲期,这操作直接把全世界都看傻了。很多人看完第一反应是:这小国疯了?一个700万人口的内陆国家,敢做全球最激进的电动化改革。但只要算清两笔账,你就会发现这操作有多精明,根本不是冲动决策。老挝的核心困境很直白:不产一滴油,所有汽车燃油全靠进口。这些燃油要用外汇买单,而外汇正是老挝最稀缺的资源。前两年国际油价波动,老挝曾出现千家加油站停业的油荒,汽油柴油价格暴涨三成以上。每一辆燃油车跑在路上,都是在消耗国家宝贵的外汇储备。反过来,老挝是“东南亚蓄电池”,水电资源丰富到能向越南、泰国出口创汇。用本土水电替代进口燃油,这笔经济账再明白不过。这根本不是环保秀,而是一场赤裸裸的外汇保卫战。老挝没犯多数国家的通病,没搞模糊的过渡期,直接从6月1日起冻结燃油乘用车进口。但政策留了足够灵活的后门,并非一刀切。公交、工程机械、货运卡车等特种车辆全部豁免,毕竟基建和矿山目前还离不开柴油。存量燃油车照常上路、交易,没有强制淘汰要求。禁令暂定执行到2026年底,后续会根据实际情况调整。这种“掐住新增、不扰存量”的做法,既达到了减少外汇支出的目的,又没影响社会正常运转。比那些喊着2035禁燃,却连充电桩都铺不好的国家实在多了。光有禁令不够,老挝还配了实打实的“胡萝卜”。售价低于5万美元的纯电动车,直接免征全额消费税,注册费也大幅下调。政府还给运输公司下了硬指标,要求2026年底前车队电动化比例至少达到10%。今年4月,更是联合27家公私机构签约,要加速建设充电站、换电站和配套金融产品。软硬兼施的组合拳,比单纯喊口号推进转型管用多了。毕竟消费者和企业,最终还是看实际利益。政策落地立竿见影,6月老挝进口的新车100%都是电动车。而这些电动车,几乎被中国品牌垄断了市场。数据显示,中国对东盟电动车单月出口额已达12亿美元,对老挝的出口量创历史新高。依托中老铁路,国产电动车物流成本大幅降低,迅速占据当地市场主导地位。没有本土车企的拖累,老挝直接跳过燃油车时代,给中国电动车企业送了份大礼。这也印证了,好的产品永远能抓住政策红利。不过转型的硬骨头也很明显,最突出的就是充电基础设施。截至2025年底,老挝全国只有126个充电站,65个集中在首都万象。偏远地区的车主,基本只能靠家充解决需求。更麻烦的是,老挝电网老旧,旱季发电量下降,部分地区还得从邻国买电应急。充电难、续航焦虑,仍是普通消费者的最大顾虑。7月老挝出台最严充电桩管控政策,新建、改装都要走严格审批,连私人装家充都要报备。这既是规范市场,也是在倒逼基础设施建设提速。除了充电,维修服务也是短板。老挝没有完整的汽车产业链,电动车核心零部件全靠进口,维修网点少之又少。用户还担心电池衰减、雨天充电安全等问题,这些负面情绪直接影响购车信心。虽然政府在推进相关措施,但补齐这些短板,显然需要时间。老挝的激进转型,本质是小国的生存智慧。没有本土汽车工业的掣肘,不用平衡复杂的利益集团,决策反而更高效。它证明了电动化转型不一定需要漫长过渡期,关键是找对自身的核心诉求。环保只是附加收益,解决外汇短缺、保障能源安全才是根本。这种“资源禀赋决定转型路径”的思路,值得很多依赖石油进口的国家参考。对比全球各国的禁燃时间表,欧盟2035、加州2035,争论来争论去,本质是在平衡各方利益。老挝的做法看似极端,实则精准切中了自己的痛点。它没有盲目追求“全面电动化”,而是聚焦乘用车领域,给商用车留足过渡空间。到2030年30%车辆电动化的目标,也显得务实可行。这种“小步快跑、重点突破”的策略,比追求表面光鲜的激进目标更靠谱。老挝的故事还在继续,这场没有过渡期的电动化转型,注定不会一帆风顺。充电设施的完善、售后服务的跟进、消费者观念的转变,都是要跨越的难关。但不可否认,它用最直接的方式,给出了电动化转型的另一种可能。不纠结于时间表的争论,而是从自身实际出发,算清经济账和安全账。或许未来,会有更多国家借鉴这种“精准施策、灵活调整”的转型模式。你觉得老挝这步棋走对了吗?它的电动化转型能顺利推进吗?欢迎在评论区聊聊你的看法,也别忘了转发给身边关注新能源的朋友~

全世界还在为2035还是2040禁燃油车吵得不可开交,老挝直接不跟你们玩虚的了!

全世界还在为2035还是2040禁燃油车吵得不可开交,老挝直接不跟你们玩虚的了!今年6月起直接暂停进口所有燃油乘用车,一步到位全面转电动车,没有过渡期,不搞缓冲期,这操作直接把全世界都看傻了。很多人看完第一反应是:这小国疯了?一个700万人口的内陆国家,敢做全球最激进的电动化改革。但只要算清两笔账,你就会发现这操作有多精明,根本不是冲动决策。老挝的核心困境很直白:不产一滴油,所有汽车燃油全靠进口。这些燃油要用外汇买单,而外汇正是老挝最稀缺的资源。前两年国际油价波动,老挝曾出现千家加油站停业的油荒,汽油柴油价格暴涨三成以上。每一辆燃油车跑在路上,都是在消耗国家宝贵的外汇储备。反过来,老挝是“东南亚蓄电池”,水电资源丰富到能向越南、泰国出口创汇。用本土水电替代进口燃油,这笔经济账再明白不过。这根本不是环保秀,而是一场赤裸裸的外汇保卫战。老挝没犯多数国家的通病,没搞模糊的过渡期,直接从6月1日起冻结燃油乘用车进口。但政策留了足够灵活的后门,并非一刀切。公交、工程机械、货运卡车等特种车辆全部豁免,毕竟基建和矿山目前还离不开柴油。存量燃油车照常上路、交易,没有强制淘汰要求。禁令暂定执行到2026年底,后续会根据实际情况调整。这种“掐住新增、不扰存量”的做法,既达到了减少外汇支出的目的,又没影响社会正常运转。比那些喊着2035禁燃,却连充电桩都铺不好的国家实在多了。光有禁令不够,老挝还配了实打实的“胡萝卜”。售价低于5万美元的纯电动车,直接免征全额消费税,注册费也大幅下调。政府还给运输公司下了硬指标,要求2026年底前车队电动化比例至少达到10%。今年4月,更是联合27家公私机构签约,要加速建设充电站、换电站和配套金融产品。软硬兼施的组合拳,比单纯喊口号推进转型管用多了。毕竟消费者和企业,最终还是看实际利益。政策落地立竿见影,6月老挝进口的新车100%都是电动车。而这些电动车,几乎被中国品牌垄断了市场。数据显示,中国对东盟电动车单月出口额已达12亿美元,对老挝的出口量创历史新高。依托中老铁路,国产电动车物流成本大幅降低,迅速占据当地市场主导地位。没有本土车企的拖累,老挝直接跳过燃油车时代,给中国电动车企业送了份大礼。这也印证了,好的产品永远能抓住政策红利。不过转型的硬骨头也很明显,最突出的就是充电基础设施。截至2025年底,老挝全国只有126个充电站,65个集中在首都万象。偏远地区的车主,基本只能靠家充解决需求。更麻烦的是,老挝电网老旧,旱季发电量下降,部分地区还得从邻国买电应急。充电难、续航焦虑,仍是普通消费者的最大顾虑。7月老挝出台最严充电桩管控政策,新建、改装都要走严格审批,连私人装家充都要报备。这既是规范市场,也是在倒逼基础设施建设提速。除了充电,维修服务也是短板。老挝没有完整的汽车产业链,电动车核心零部件全靠进口,维修网点少之又少。用户还担心电池衰减、雨天充电安全等问题,这些负面情绪直接影响购车信心。虽然政府在推进相关措施,但补齐这些短板,显然需要时间。老挝的激进转型,本质是小国的生存智慧。没有本土汽车工业的掣肘,不用平衡复杂的利益集团,决策反而更高效。它证明了电动化转型不一定需要漫长过渡期,关键是找对自身的核心诉求。环保只是附加收益,解决外汇短缺、保障能源安全才是根本。这种“资源禀赋决定转型路径”的思路,值得很多依赖石油进口的国家参考。对比全球各国的禁燃时间表,欧盟2035、加州2035,争论来争论去,本质是在平衡各方利益。老挝的做法看似极端,实则精准切中了自己的痛点。它没有盲目追求“全面电动化”,而是聚焦乘用车领域,给商用车留足过渡空间。到2030年30%车辆电动化的目标,也显得务实可行。这种“小步快跑、重点突破”的策略,比追求表面光鲜的激进目标更靠谱。老挝的故事还在继续,这场没有过渡期的电动化转型,注定不会一帆风顺。充电设施的完善、售后服务的跟进、消费者观念的转变,都是要跨越的难关。但不可否认,它用最直接的方式,给出了电动化转型的另一种可能。不纠结于时间表的争论,而是从自身实际出发,算清经济账和安全账。或许未来,会有更多国家借鉴这种“精准施策、灵活调整”的转型模式。你觉得老挝这步棋走对了吗?它的电动化转型能顺利推进吗?欢迎在评论区聊聊你的看法,也别忘了转发给身边关注新能源的朋友~

方程豹鲨鱼皮卡是比亚迪正式进入乘用皮卡市场的信号,不再只做传统乘用车,现在皮卡解

方程豹鲨鱼皮卡是比亚迪正式进入乘用皮卡市场的信号,不再只做传统乘用车,现在皮卡解禁的城市越来越多,乘用皮卡的需求在涨,既能拉货又能家用,还能玩改装露营。比亚迪进场,大概率会用插混技术降维打击传统燃油皮卡,把油耗打下来,让皮卡从工具车变成家用车。目标人群是个体户、户外玩家,还有喜欢皮卡文化的年轻人。【来自懂车帝车友圈】

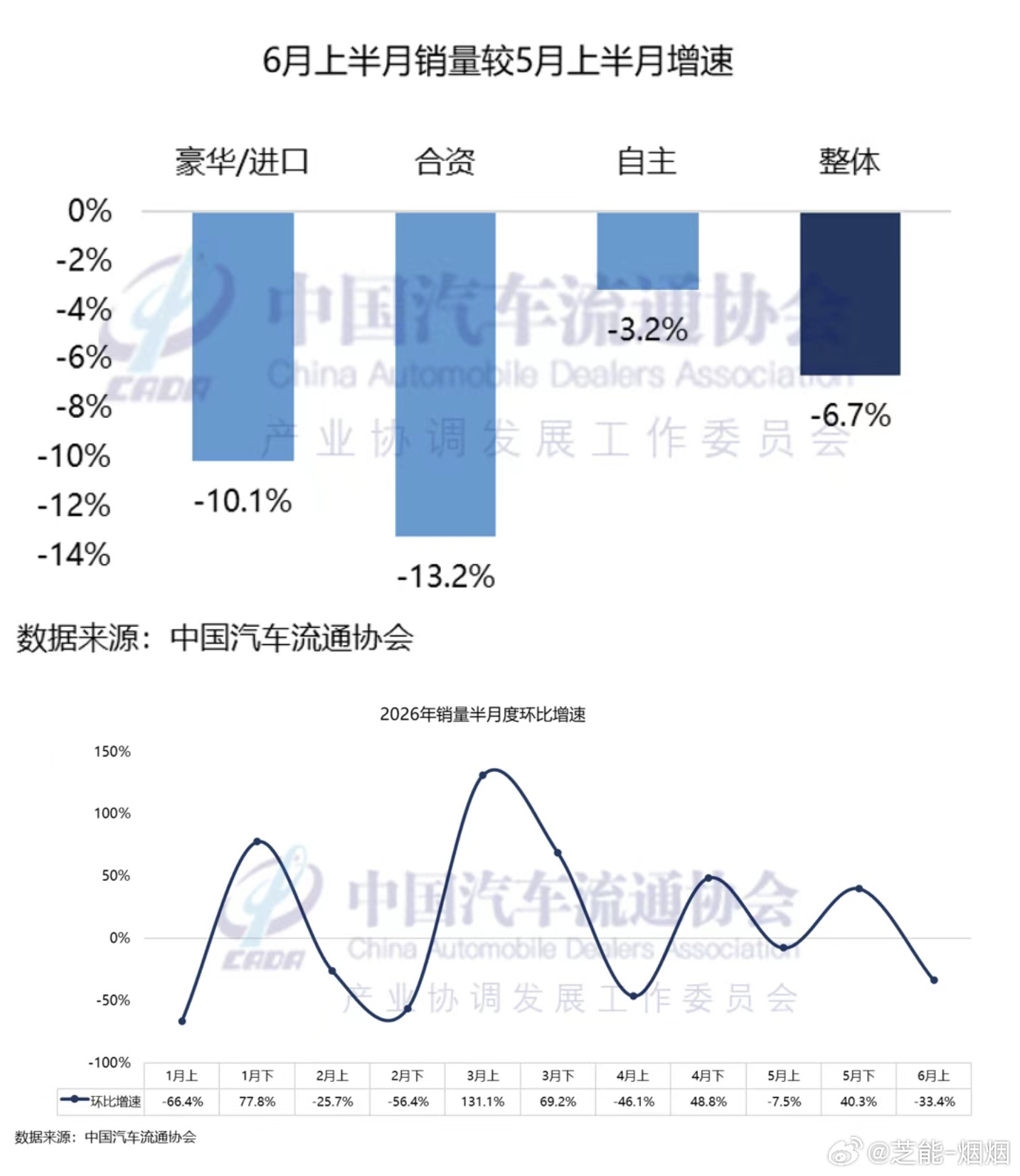

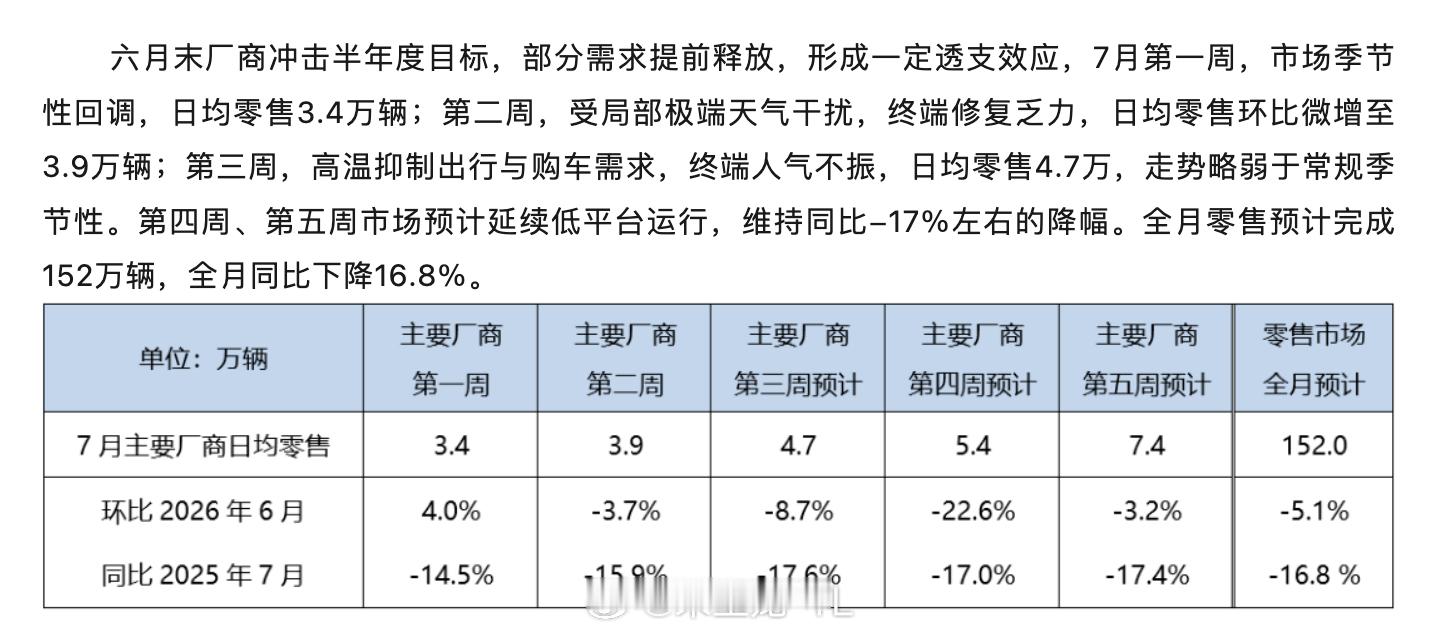

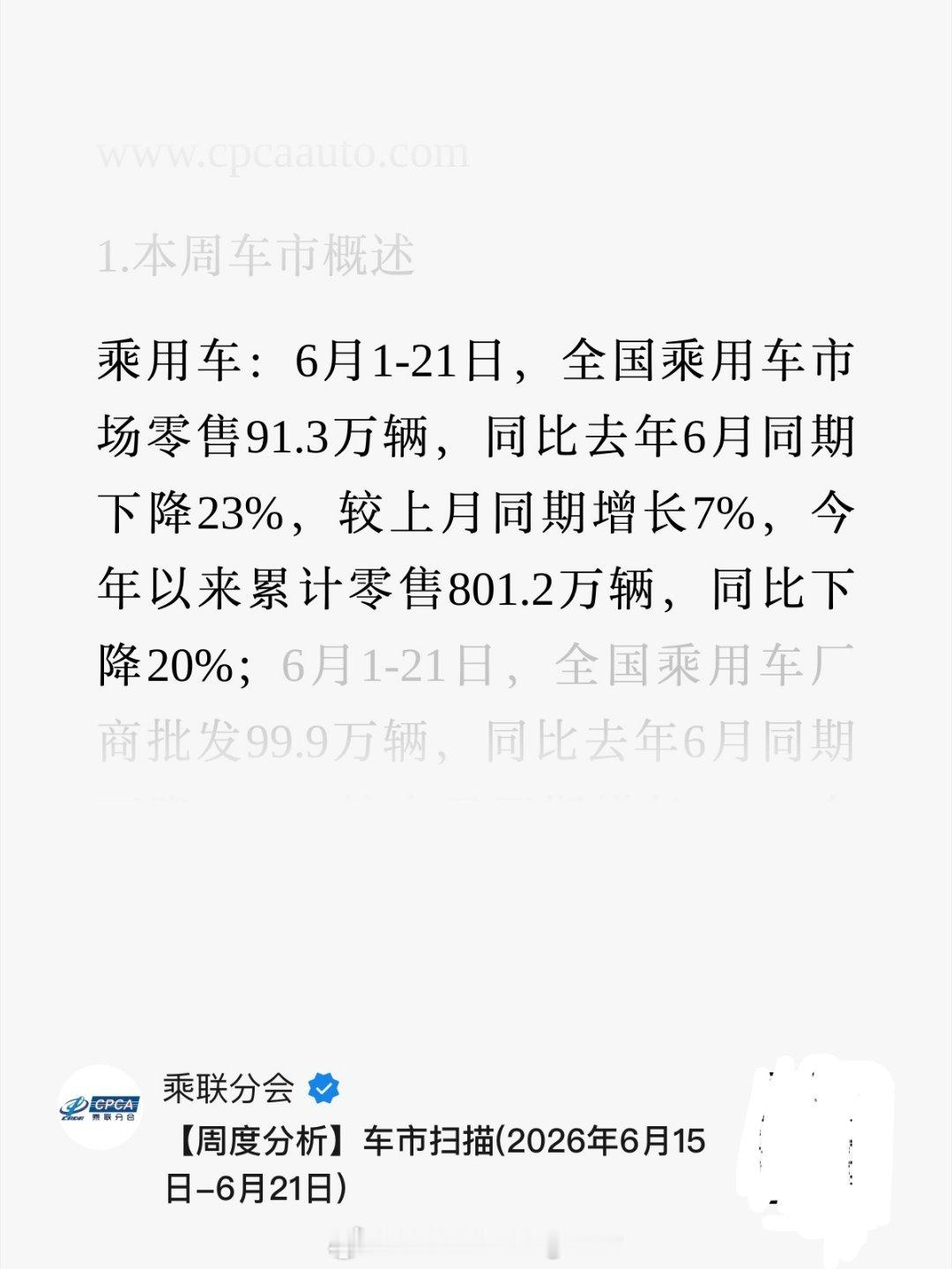

汽车消费的下降的太离谱了吧。6月全国乘用车市场零售同比下降23.2%环比增长

汽车消费的下降的太离谱了吧。6月全国乘用车市场零售同比下降23.2%环比增长6.1%乘联分会发布数据,6月全国乘用车市场零售160.2万辆,同比下降23.2%,环比增长6.1%;今年以来累计零售870.1万辆,同比下降20.2%。大家都不买车,换车了吗?

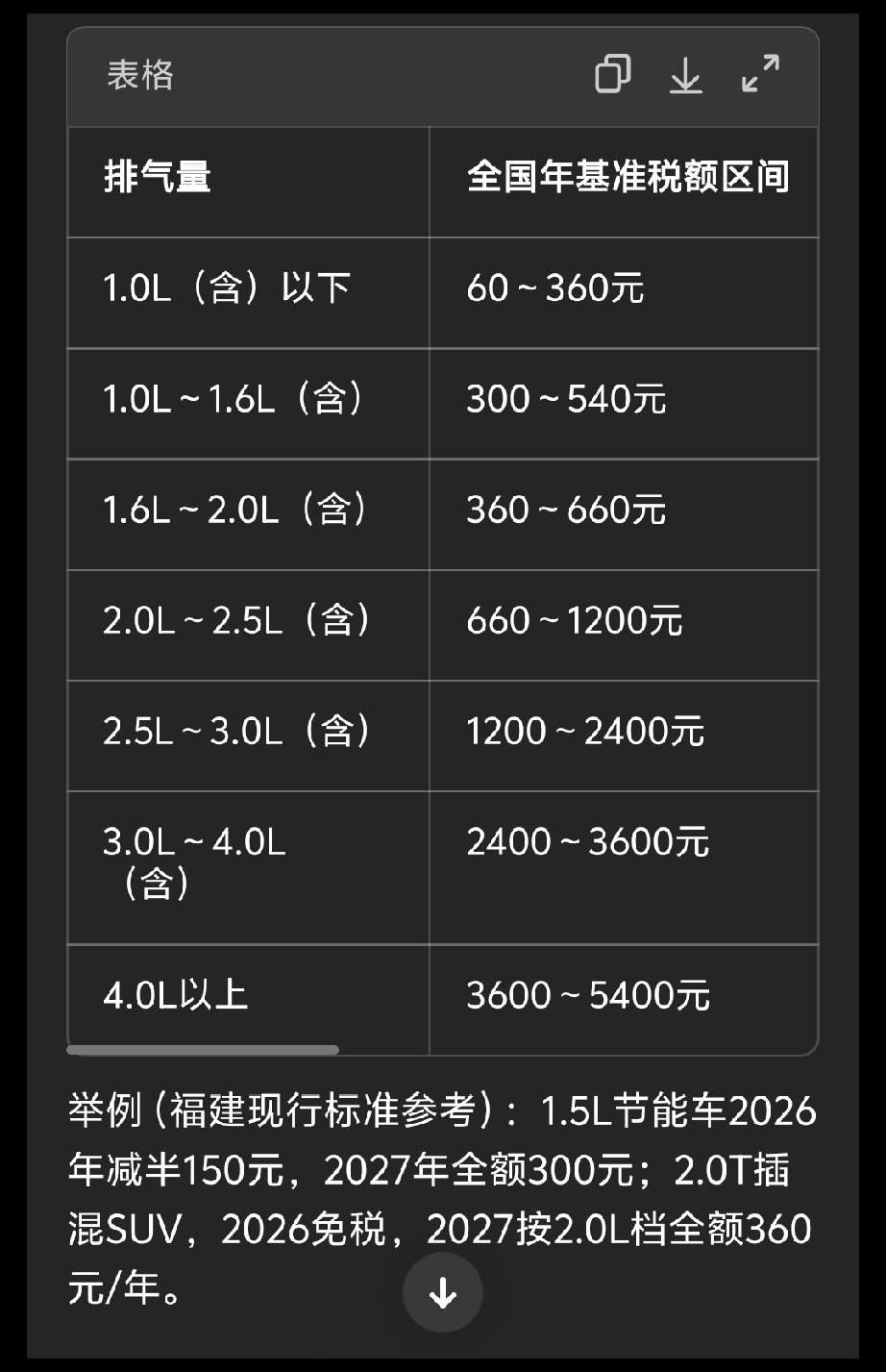

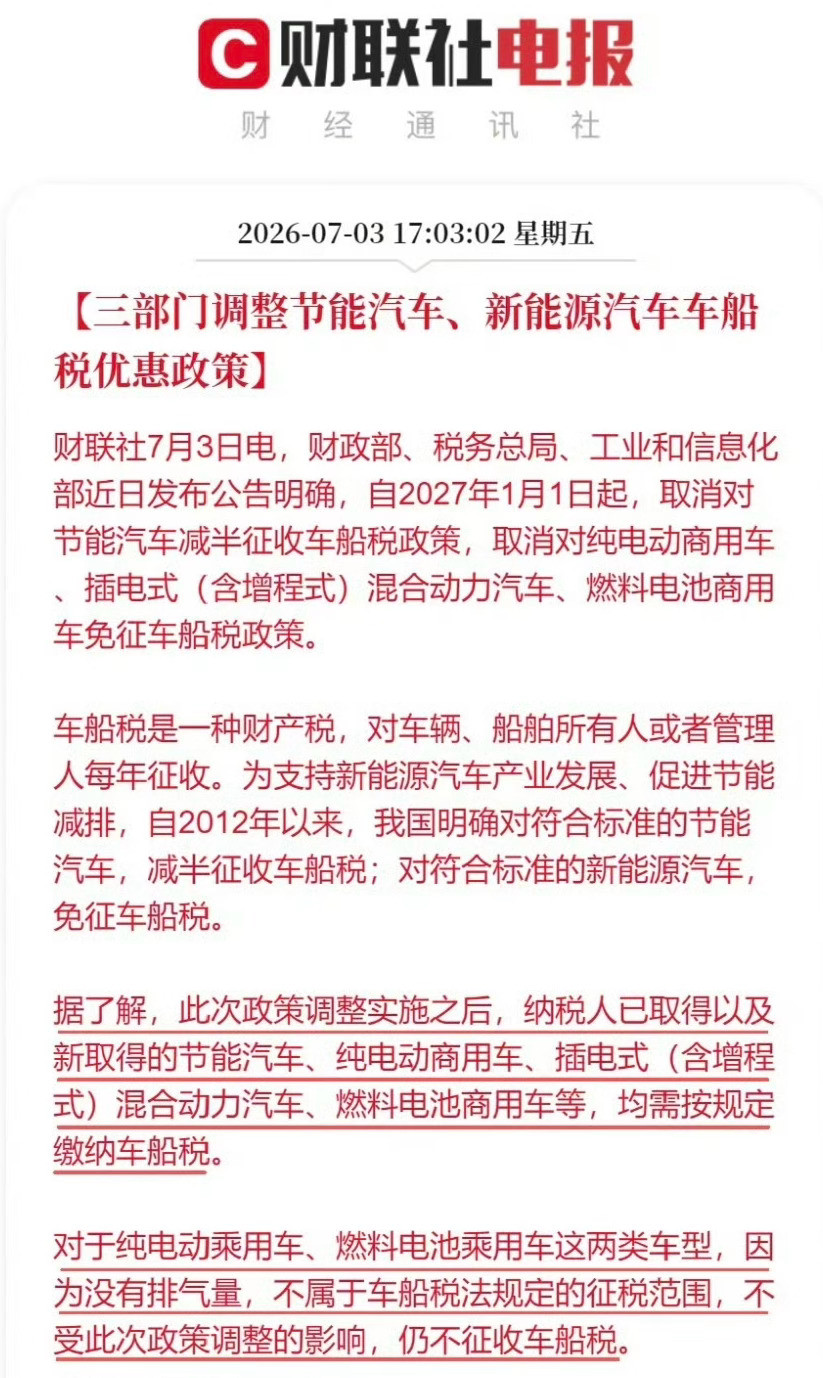

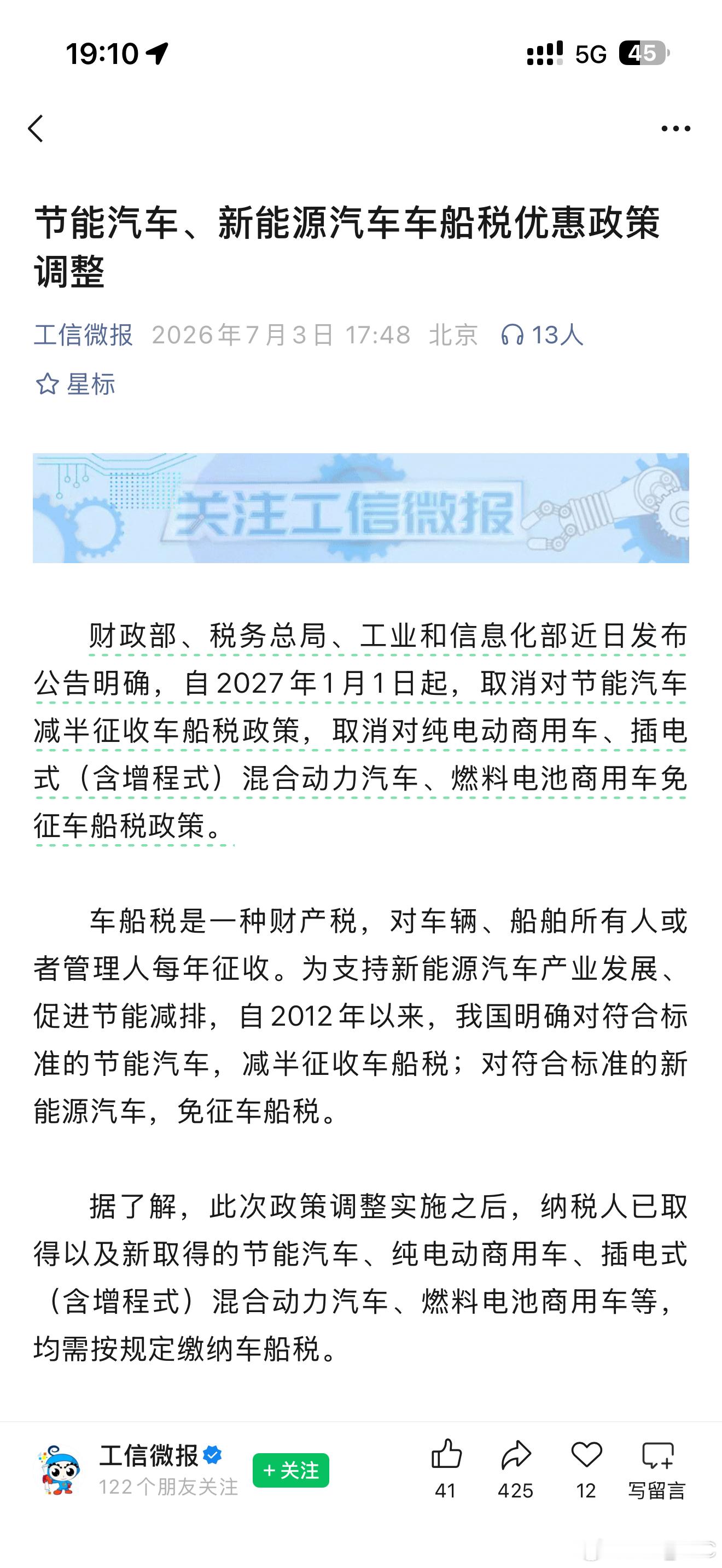

三部门官宣:车船税优惠明年终止!混动车、节能车每年多交数百元,纯电车主不受影响

三部门官宣:车船税优惠明年终止!混动车、节能车每年多交数百元,纯电车主不受影响家里有混动车或小排量节能车的朋友,一笔新账单已经生成。7月3日,财政部、税务总局、工信部联合发布公告:从2027年1月1日起,取消节能汽车车船税减半,同时取消对纯电动商用车、插电式混动(含增程式)和燃料电池商用车的免税优惠。执行了15年的税收红包正式退场,明年恢复全额征收。消息出来后,不少人第一反应是养车成本要大涨。其实仔细算账就发现,大部分家用车每年多交的钱,也就是一两顿饭的开销。影响非常有限,但信号很强。具体看,受影响的主要是两类车:一是1.6升及以下的节能燃油乘用车,之前享受减半优惠,恢复全额后按现行税法,排量1.0-1.6升每年法定税额300元至540元,各省标准不同。减半时最多只交270元,明年全额征收,车主实际多掏的普遍在150到200多元。二是插电式混动乘用车,以前一分不用交,明年起就得按排气量缴税。以市面上最常见的1.5升插混为例,北京一年交420元,上海和广东交300元。中国财政科学研究院专家梁季直言,这点税额和当地物价相比,可能就是一两顿饭钱。如果换成纯电动物流车或客车等商用车,每辆年税额会到480至1440元,对运营企业略有影响,但普通家庭基本不涉及。大家最关心的纯电动乘用车和燃料电池乘用车,因为没有排气量,本身就不在车船税征收范围内,明年依然不用交,纯电车主完全安心。为什么优惠这时取消?2012年出台政策时,新能源车年销还不到万辆,目的是用真金白银把市场“扶上马”。如今新能源渗透率已超50%,月销动辄百万辆,继续给规模庞大的混动车免税,反而有失税收公平。中国汽车战略与政策研究中心刘斌也指出,几百块钱在买车、保险、保养、停车费里面占比极低,不会改变用车大盘。更深层的意味是:新能源车正在全面“断奶”,从政策市彻底转向市场市。省下的税慢慢收回,你下一辆还会选混动吗?你觉得每年多交这点钱,算不算“肉疼”?欢迎评论区聊聊,你的车明年要交多少车船税?时政观察员新能源车征税新能源汽车征税

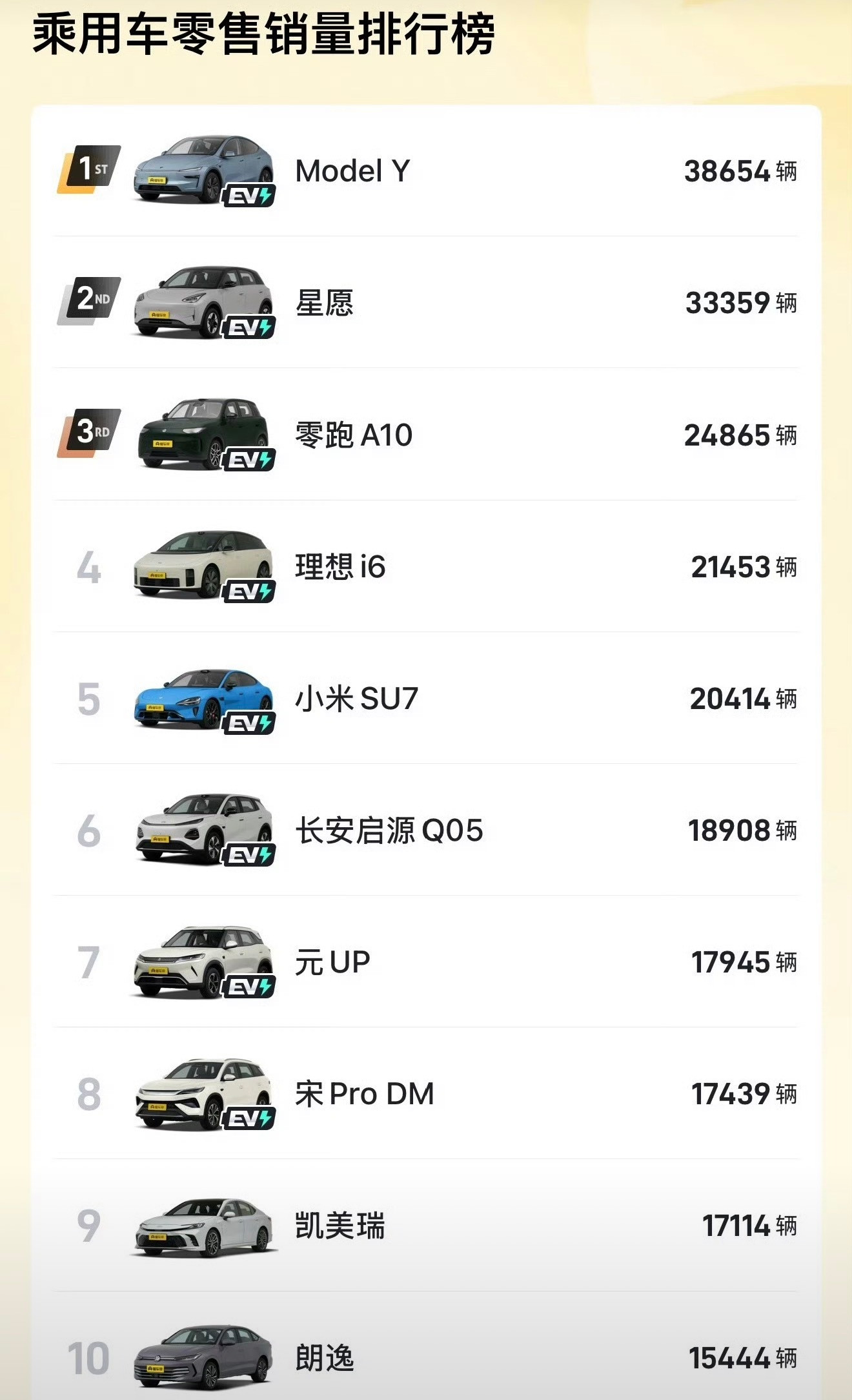

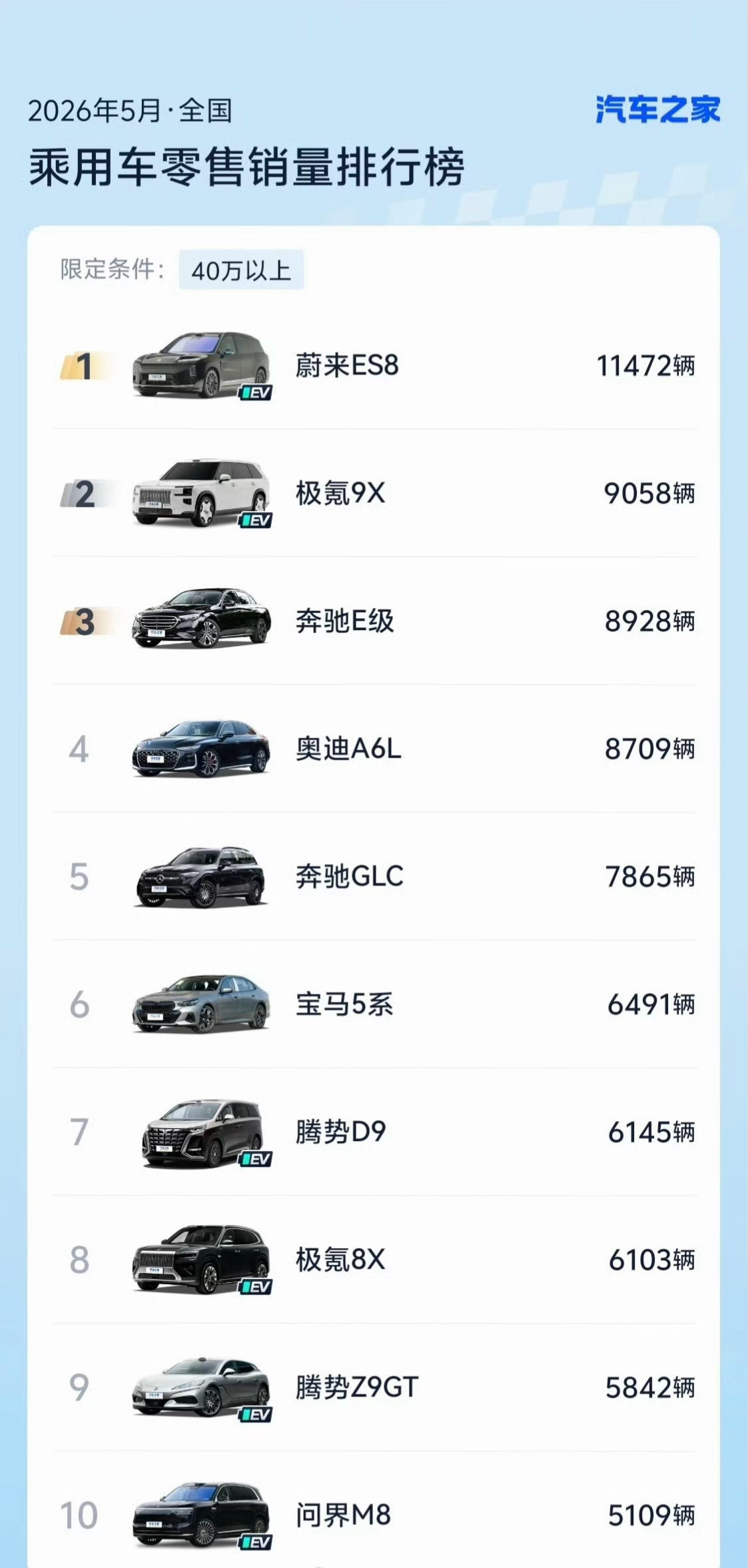

聊个扎心但真实的现状:国内乘用车销量前十榜单,第一次被新能源车型全部拿下。燃油车

聊个扎心但真实的现状:国内乘用车销量前十榜单,第一次被新能源车型全部拿下。燃油车,已然退出中国车市主流赛场。这短短半年,市场格局天翻地覆,也清清楚楚告诉我们,大家选车的思路,彻底变了。

聊个扎心但真实的现状:国内乘用车销量前十榜单,第一次被新能源车型全部拿下。燃油车

聊个扎心但真实的现状:国内乘用车销量前十榜单,第一次被新能源车型全部拿下。燃油车,已然退出中国车市主流赛场。这短短半年,市场格局天翻地覆,也清清楚楚告诉我们,大家选车的思路,彻底变了。

合资燃油车撑不住了,大批撤出门店,降价也卖不动。三年前想买一辆丰田雷凌,要排队

合资燃油车撑不住了,大批撤出门店,降价也卖不动。三年前想买一辆丰田雷凌,要排队等车。今天想买一辆丰田雷凌,销售会告诉你:不摆了,卖一辆赔一辆。从加价提车到撤出展厅,从月销过万到月销194辆,曾经撑起广汽丰田半壁江山的车型,现在连被展示的资格都没有了,这是一个时代的终结。2026年5月,中国乘用车市场交出了一份让人后背发凉的成绩单。常规燃油乘用车零售量同比下降39%,是整体降幅的近两倍。销量前十的车型里燃油车全军覆没,一辆不剩。市场份额跌到37.1%,连续两个月跌破四成,每卖出3辆车,2辆是新能源。降价是最先祭出的武器。今年前5个月,燃油车平均降价超3万元。凯美瑞终端优惠5万,亚洲龙优惠6万,雅阁综合优惠7.5万,这3款曾经稳稳站在20万的合资标杆,现在13到15万就开走了,直接打6到7折。豪华品牌更惨:奥迪A6L从45万跌到26万,宝马最高降了30万,捷豹路虎部分车型直接腰斩。轩逸低配裸车6万出头,"12万买BBA"从段子变成了报价单。结果呢?价格降到了历史最低,进店的人确实多了,但真正掏钱的反而更少了。在消费者看来,车确实便宜了,但说不定下个月还能再降。越降越等,越等越降。一个完美的死亡螺旋。销量崩塌最直观地写在门店里。记者走访北京多家合资品牌门店,看到的景象是:广汽丰田展厅曾经近10款车,现在只剩4辆,雷凌已撤出展厅,转为订单式生产,没人订就不造,不展不推。不仅是雷凌,卡罗拉、思域、速腾、轩逸这些紧凑型轿车,曾经是合资品牌最稳固的基本盘,负责引流、撑销量、摊成本。现在这个基本盘正在塌陷,亏损严重的车型被撤展减产,只有B级车和SUV勉强保留。门店也在消失。2025年全年4419家燃油车4S店退网,2026年前3个月又干进去1200多家。平均每2小时关一家。广汽本田北京门店从17家砍到8家,一线城市燃油授权门店接近腰斩。武汉一家奥迪店悄悄摘下了4个圈,围挡上换了鸿蒙智行的标志。旁边的大众门店正在跟蔚来谈接手。展厅空了,门店关了,销售跳槽去理想、蔚来了,那边客流大、成交多、挣钱也更容易。最残酷的问题来了:降了这么多,为什么还是卖不动?答案写在两个地方,产品和受众。国内新能源1年一改款、2年一换代,激光雷达、城市NOA在16到20万价位已是标配。合资燃油车换代周期5年以上。雅阁混动因不满足纯电续航100公里新国标已经停售,下一代要等到2027年。奔驰GLE换代也是2027年。新能源近3/4的销量来自半年内上市或改款的新产品,而燃油车半年内新品只占一半,剩下的全靠折扣清老库存。一边靠产品力卖车,一边靠打折清仓——这根本不叫竞争。再看买燃油车的人群。40岁以上占了53%,中位年龄41岁。新能源买家39岁。表面差2岁,实质上差了一代人。年轻人首次买车就把智能座舱、语音交互当标配,走进燃油展厅对着5年前设计的车机系统,连坐进去的欲望都没有。而燃油车依赖的中老年群体,恰恰是当下消费预期最悲观的人群——能不换就不换,能凑合就凑合。经销商的日子已经过不下去了。全国81.9%的燃油经销商价格倒挂——售价低于进价,卖一台亏2到3万。新车销售、售后维修、金融返佣,4S店当年的3根利润支柱断了2根。厂家还在压库,2026年4月底库存堆到260万辆,同比涨34%。压库占着上亿流动资金,只能降价清库,降价拉崩价格体系,利润再缩,停不下来。2026年5月,新能源乘用车零售渗透率冲到62.9%,创了历史新高。乘联会秘书长崔东树一语道破:整个车市下滑,82%的减量是燃油车拖的后腿。从加价排队买CR-V、托关系提汉兰达的黄金时代,到展厅只剩4辆车、雷凌月销194台的今天,中间只隔了不到10年。一位卖了十几年合资车的老销售说了一句话,概括了一切:"我们不是在跟别的油车竞争,是在跟整个时代竞争。"而这场竞争,胜负已分。

回暖信号!乘联分会预计6月狭义乘用车零售165万辆,环比增9.3%。新能源零售1

回暖信号!乘联分会预计6月狭义乘用车零售165万辆,环比增9.3%。新能源零售105万辆,环比增10.5%,渗透率约63.6%。以旧换新、新车上市叠加“端午+618”促销,共促车市修复。新能源汽车汽车