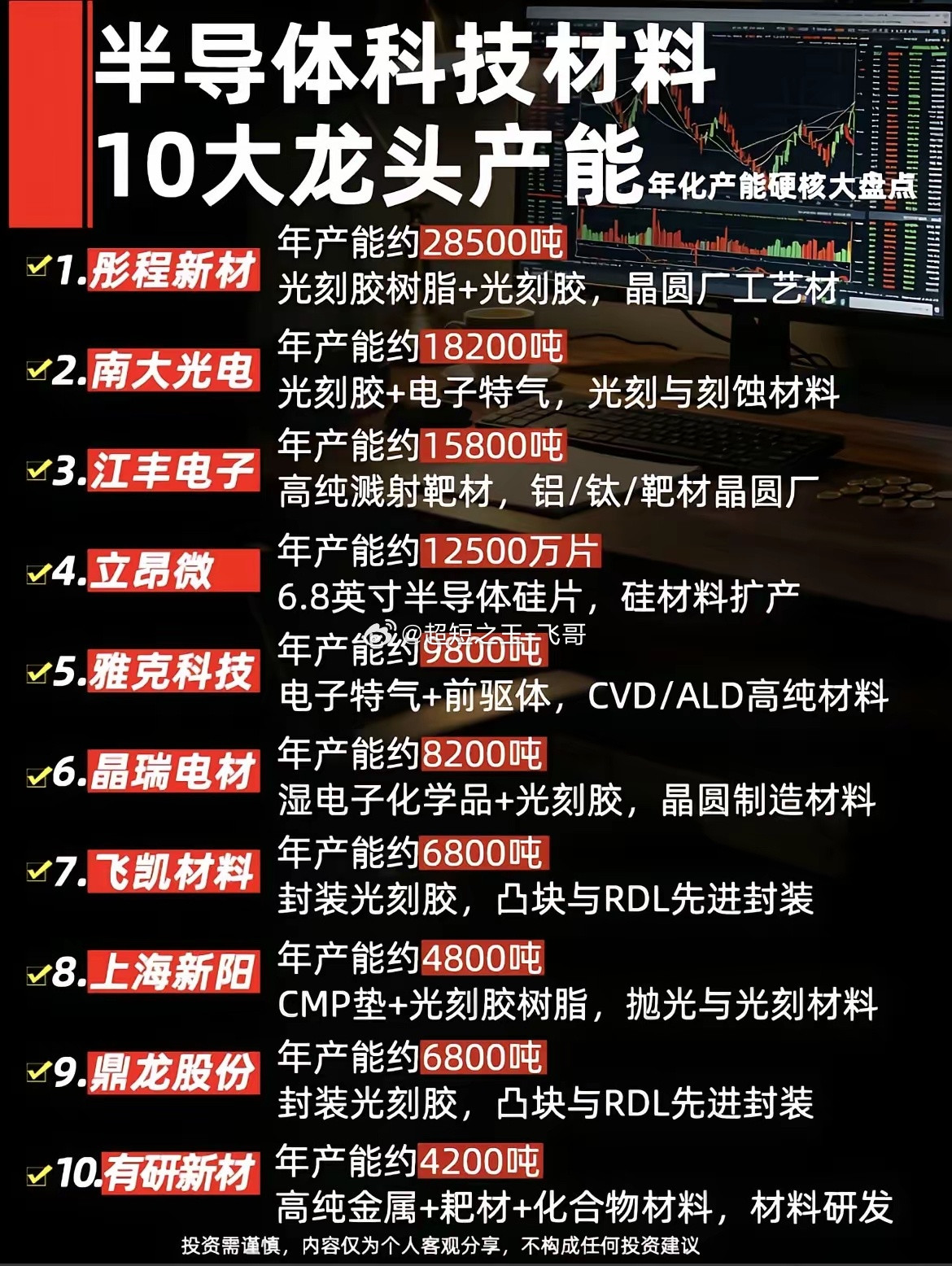

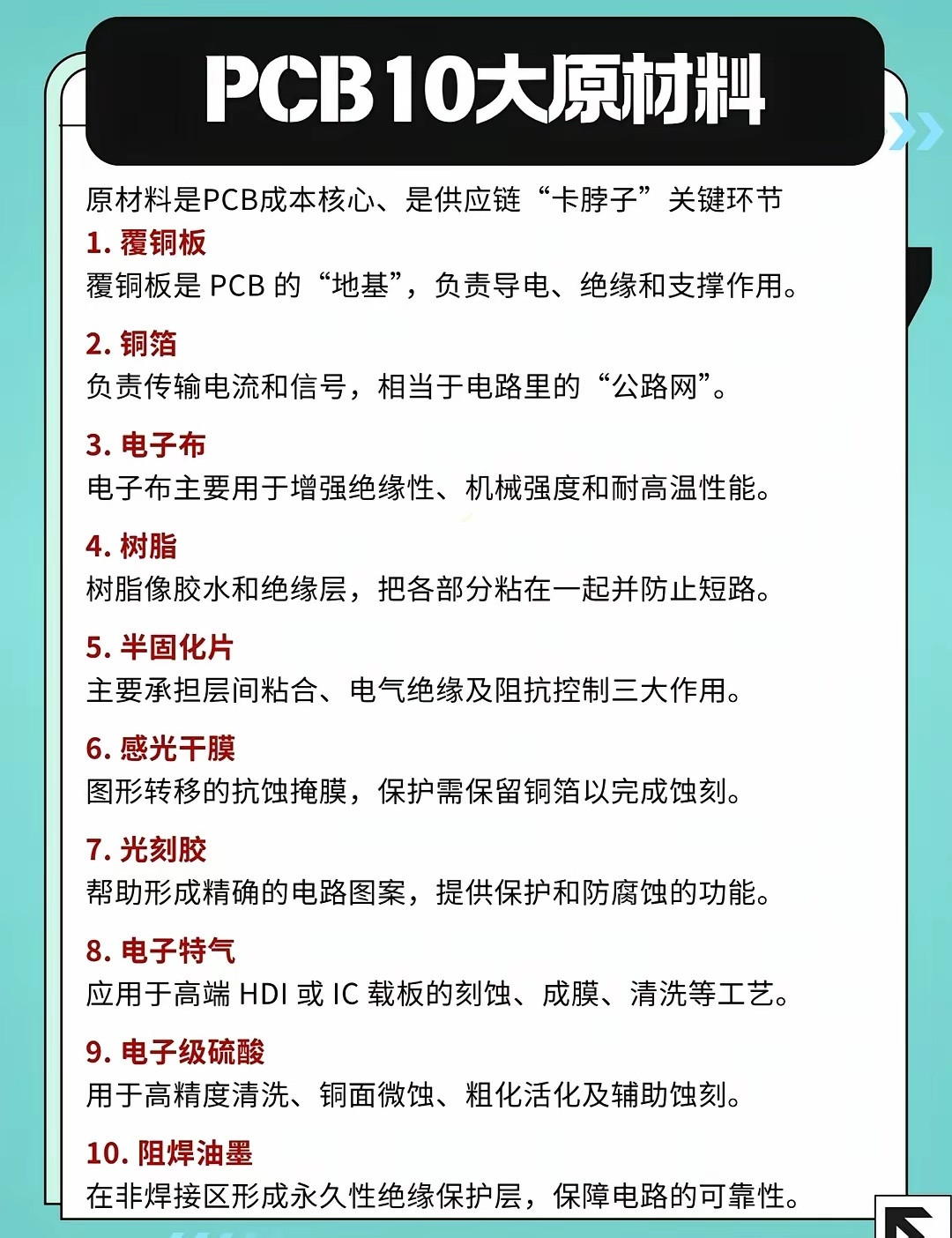

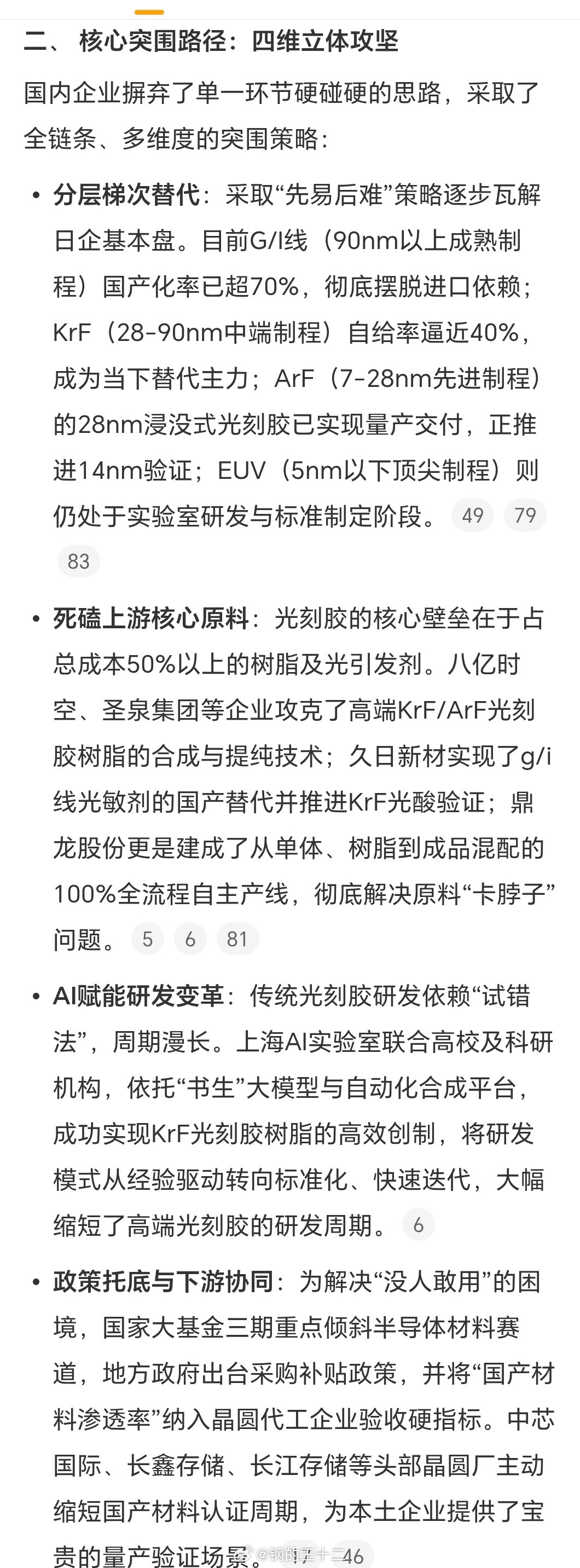

标签: 光刻胶

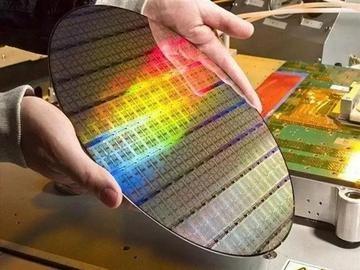

8月1日,日本对华半导体管制正式生效。中国:谢谢,我们刚换完国产的。一季度光刻

8月1日,日本对华半导体管制正式生效。中国:谢谢,我们刚换完国产的。一季度光刻胶进口已暴跌95%,日本五大设备商在华销售额首次下滑。卡脖子?这次怕是卡到自己了。就在今天,2026年8月1日,日本第三轮对华半导体出口管制正式落地了。其实这也不算啥突然袭击,5月29号日本那边就放出了新规,给了两个来月的缓冲期,掐着点今天生效。这次和之前两波明显不一样。以前日本主要盯着前道的晶圆制造设备,这回手伸得够长,直接摸到后道——先进封装设备第一次被整锅端进了管制清单。啥叫先进封装?说得直白点,就是把好几颗芯片像叠积木一样堆起来、拼在一起,体积更小,算力却猛得一批。咱们现在天天念叨的HBM高带宽内存、各种AI算力芯片,离了这个根本玩不转。日本这次要卡死的,恰恰就是2.5D/3D堆叠、Chiplet、TSV硅通孔、CoWoS这些先进封装必须的全套家伙。具体卡了啥?像DISCO几乎垄断的激光隐切、裂片机,超薄晶圆研磨抛光一体机,还有那些高端的键合设备、凸点制作和TSV加工设备,全部给你弄成“逐案审批”。听着像还有口子,实际上审批给你拖三到六个月,碰上先进封装和14纳米以下的,申请被拒的概率快八成,基本就等于告诉你:别想了,不卖。日本这小算盘拨拉得挺响。2023年跟着美国、荷兰搞了个芯片管制小圈子,美国掐EDA和AI芯片,荷兰卡光刻机,日本就负责设备和材料这块儿。后来美国回过味儿来了,发现咱中国企业就算拿不到最尖端的晶圆制造设备,用成熟制程加上先进封装,照样能攒出高性能的算力芯片。于是美国就给日本施压:别留后路,把封装这条路也给堵上。日本照办了。但说实话,这手出得,太晚了。过去这几年,咱们半导体设备的国产化一直在踩油门。到2025年,整体国产化率已经冲到30%,今年估计能摸到35%,后道封装设备这块儿更猛,国产化率大概率能过50%。像清洗设备国产化率早过三成,刻蚀设备也超过35%了。北方华创、拓荆科技这些本土哥们儿,正稳稳当当把市场一点点接过来。就拿这回日本卡死的领域来说,光力科技的12英寸划片机早就出来了,高端切割划片这块,国产替代基本已经落地。虽然跟日本最顶尖的水平比还有点差距,但这差距肉眼可见地在缩小。日本财务省自己公布的数据也挺打脸:今年前4个月,日本半导体设备对华出口直接同比掉了19%。咱们在日本设备出口里的份额,也从去年同期的36%降到了30%。这个下滑的势头,后面只会更快。咱们商务部早就有言在先:日本这么搞,严重干扰中日企业间的正常生意,破坏全球供应链的稳定,中方肯定会采取必要措施。说白了,日本想用先进封装设备卡脖子,可咱们在这条道上已经埋头跑了好几年。光刻机、离子注入机这些最难的骨头还在啃,但在封装设备这块,国产替代早不是嘴上说说了。日本大概以为今天是锁喉的开始,可对咱们半导体产业来说,今天不过是又验证了一个老理儿——自己手里有真家伙,比啥都靠谱。谢谢送来的鞭策,我们刚换完国产的,挺香。

所有人注意:明天A股能赚钱的方向,只有三个,多一个都没有现在市场什么德行,老

所有人注意:明天A股能赚钱的方向,只有三个,多一个都没有现在市场什么德行,老股民都懂。普涨?想都别想。四千多只股票下跌的日子刚过去,明天照样是结构性行情——选对了吃肉,选错了吃面,没有中间地带。废话不多说,直接上干货。明天能赚钱的方向,就三个,多一个我都不说。第一个:半导体设备和存储,进攻的矛别跟我说科技股泡沫大,也别跟我说昨天跌了多少。大基金三期三千多亿砸下去,不是来听你讲故事的。钱是真金白银,流向设备、光刻胶、存储这些卡脖子环节,也是明明白白的。昨天科创50暴涨10个点的时候你不敢进,今天回调一下你又说要崩——散户永远在追高和恐慌之间横跳。记住,炒半导体别碰那些蹭概念的小票,也别追已经涨了两三倍的高位股。就盯设备龙头、存储核心标的,跌下来就是机会,涨上去别贪。这是短线资金的主战场,弹性最大,风险也最大,心脏不好的别来。第二个:电力与高股息,稳赚的盾嫌科技波动大的,老老实实蹲这里。今天大盘跌成那样,电力板块主力资金还在逆势净流入十几个亿。为什么?因为资金要避险,要找确定性。外面风浪大,拿着高股息的电力、煤炭龙头,至少晚上睡得着觉。别嫌涨得慢。一年分红五六个点,股价再慢慢涨,一年下来不比你追涨杀跌亏得多强?很多人看不起高股息,觉得没意思,结果一年到头算下来,还不如拿着长江电力赚得多。明天这个方向依然安全,尤其是低位、业绩稳、分红高的核心标的,跌不动,也跌不到哪去。第三个:贵金属与工业金属,对冲的牌这个方向很多人忽略了,但非常重要。外围市场不稳,汇率波动大,黄金的避险属性就出来了。今天贵金属逆势走强,不是没有道理的。不光是黄金,工业金属也在动,经济复苏预期+资源品涨价逻辑,两条线撑着。这不是让你满仓干,而是配置一部分当对冲。科技涨的时候它可能不怎么涨,但科技跳水的时候,它能帮你扛住账户回撤。炒股不是天天满仓梭哈一个方向,攻守兼备才能活长久。别的方向?别问,问就是不看好。消费?复苏不及预期,磨底还早。新能源?产能过剩,套牢盘一堆,拉起来就是解套盘砸。AI应用?炒了几波了,业绩兑现不了,都是纯题材。券商?护盘工具而已,从来不是主线。就这三个方向:•想赚快钱,去半导体设备存储•想稳当赚钱,去电力高股息•想对冲风险,配点贵金属别跟我扯什么第四第五个方向,明天你去买别的试试,不亏算我输。当然,仓位自己把控,别满仓梭哈一个方向,也别听我说完就明天直接冲进去。市场是动态的,资金是流动的,我只说大概率能赚钱的方向,不保你百分百赚。

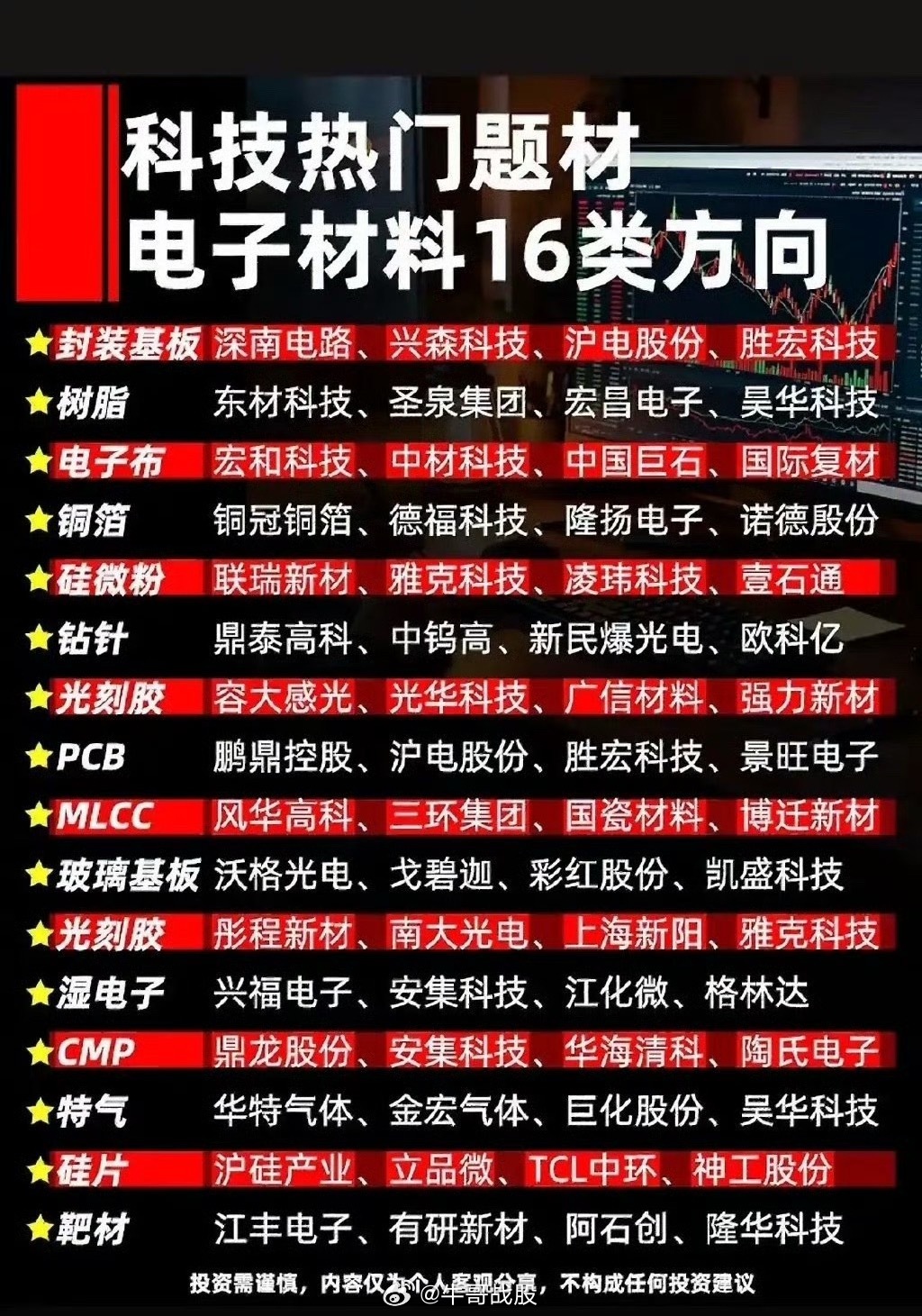

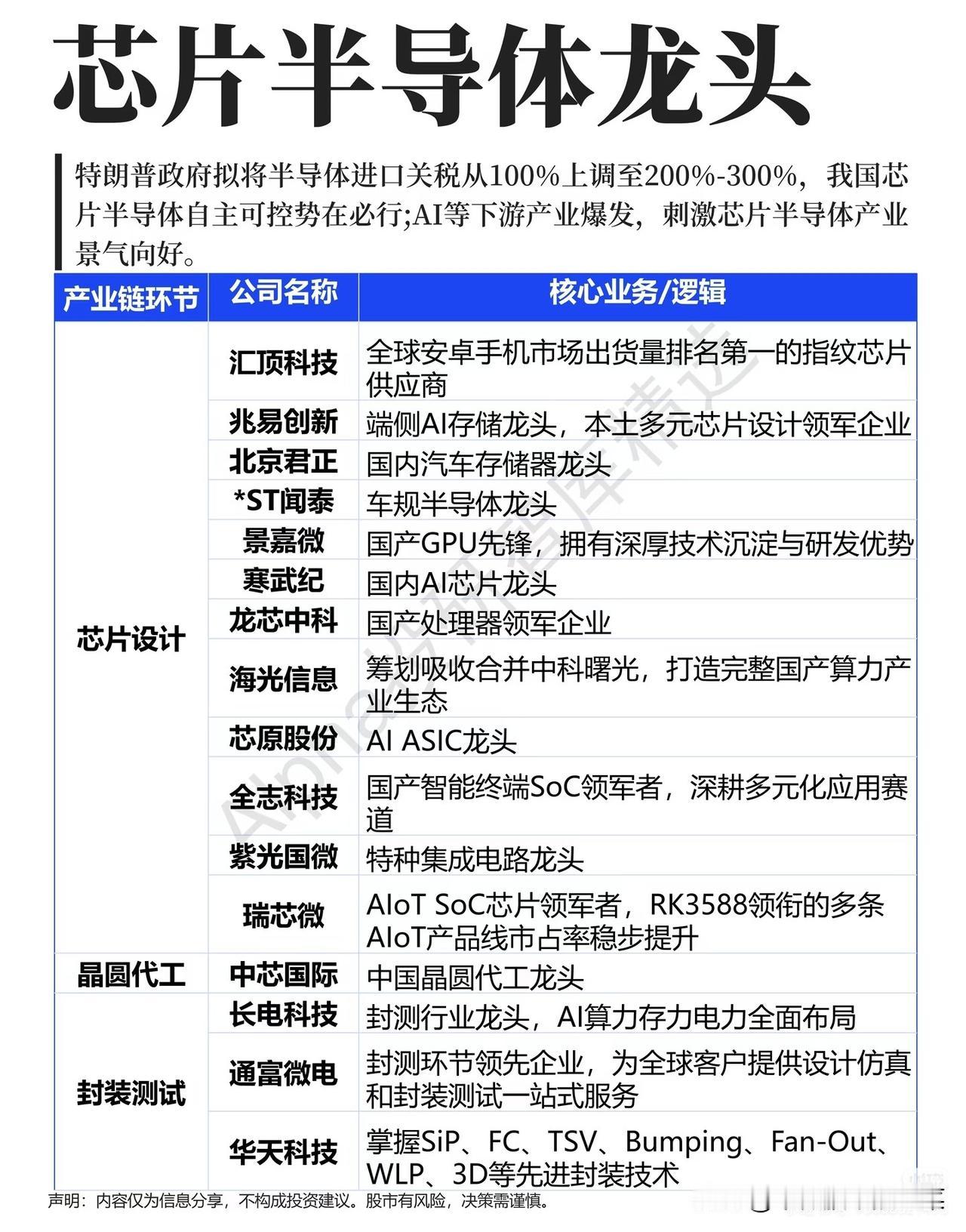

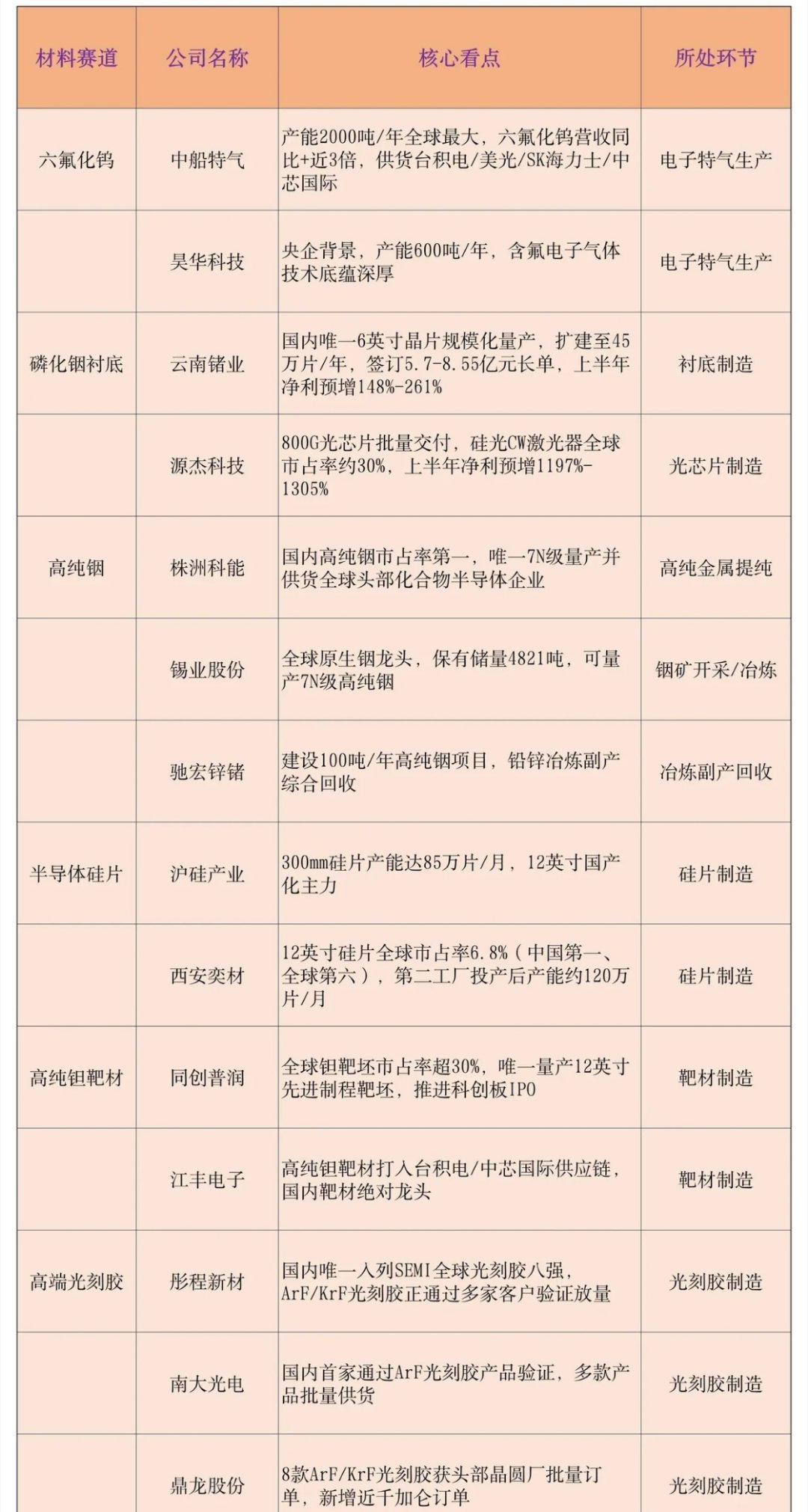

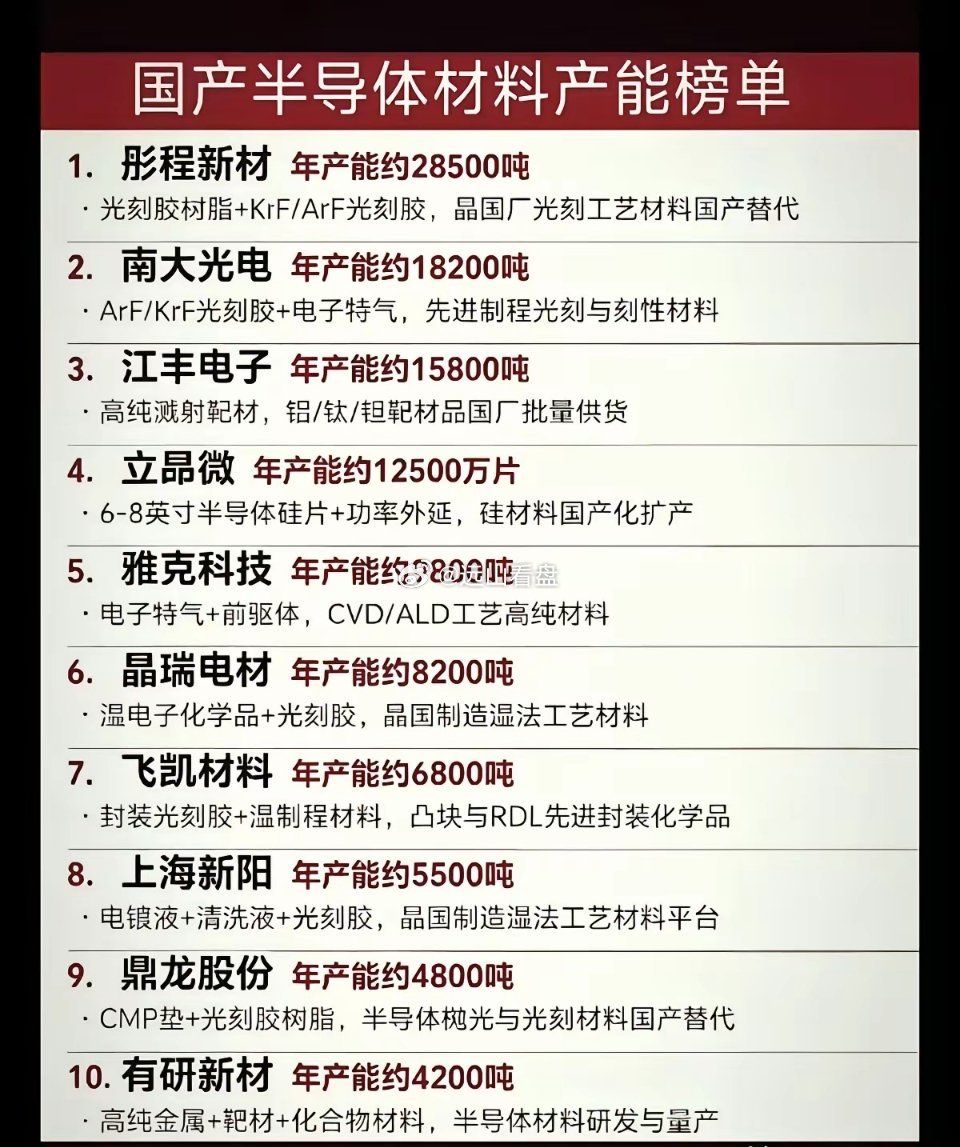

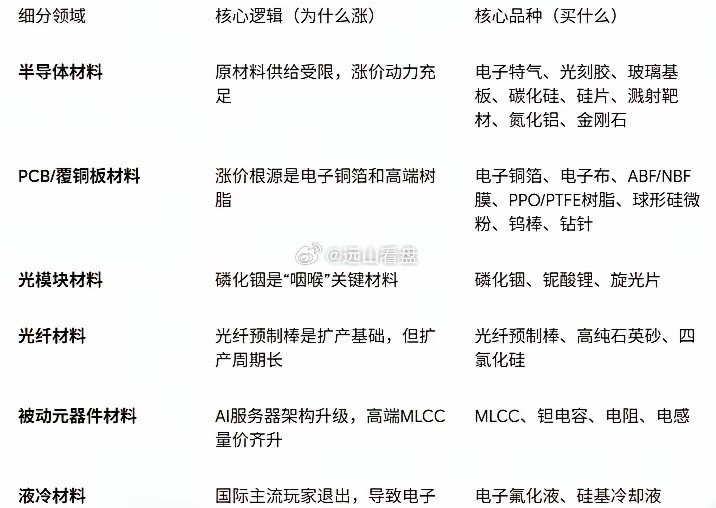

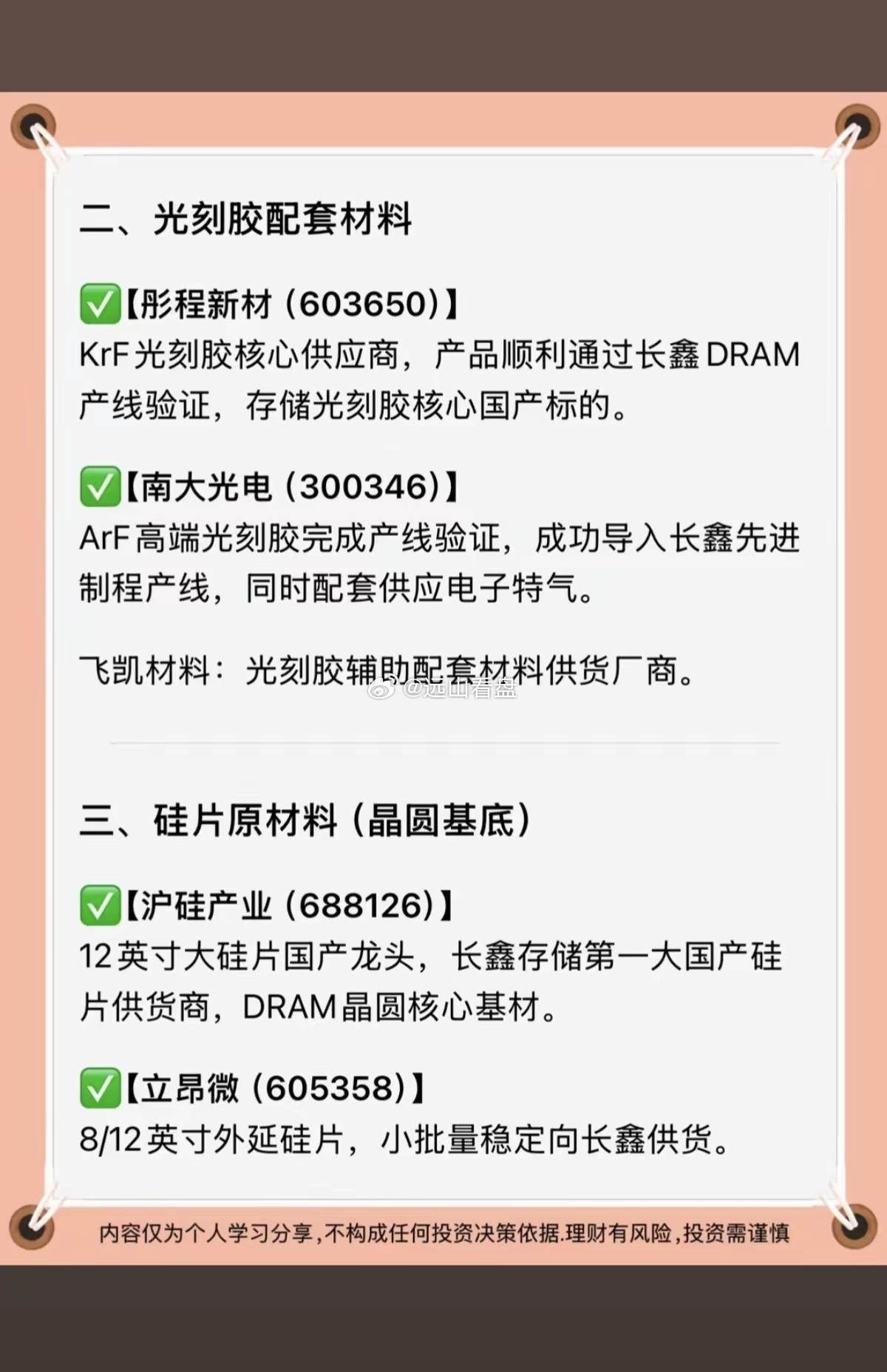

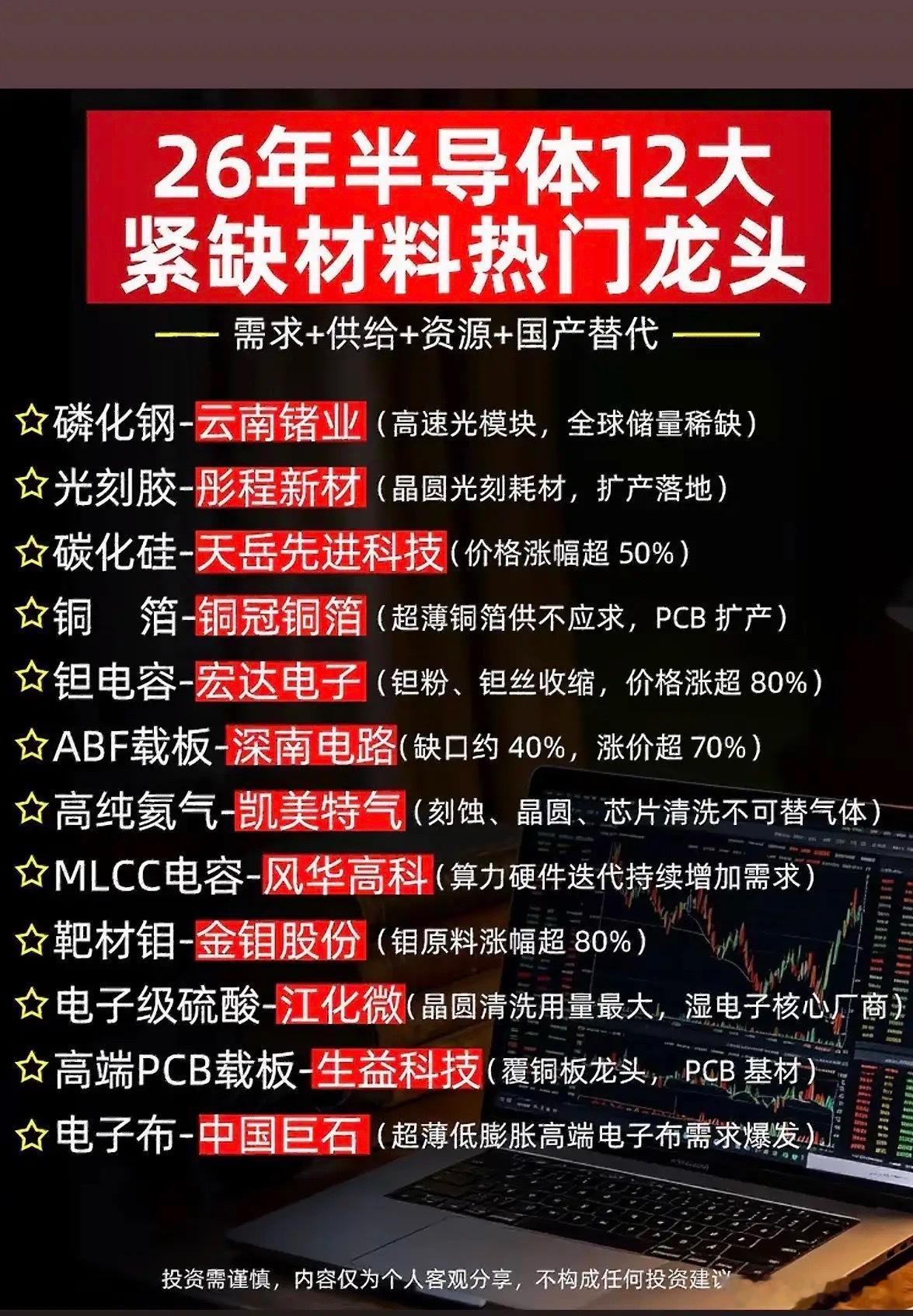

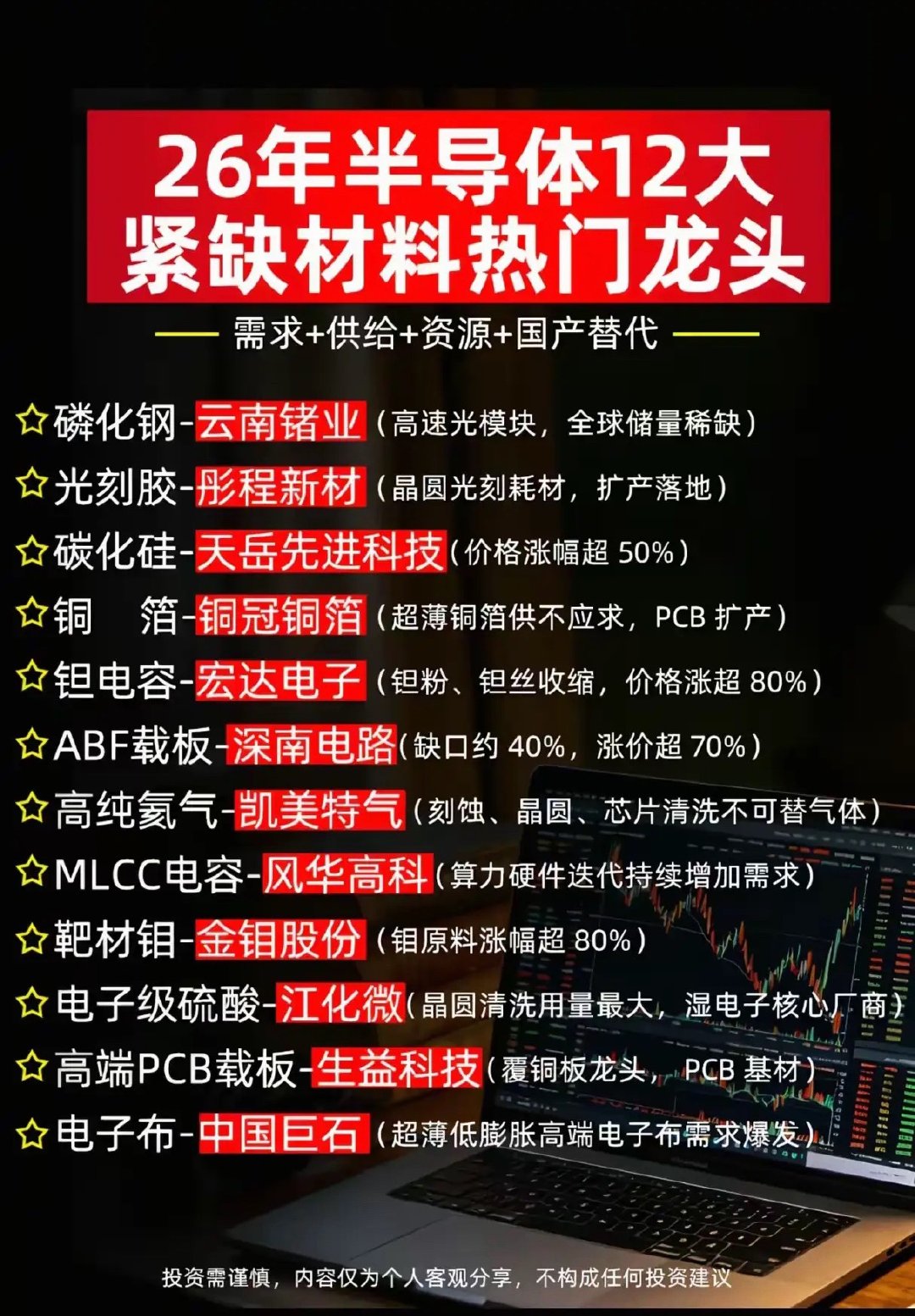

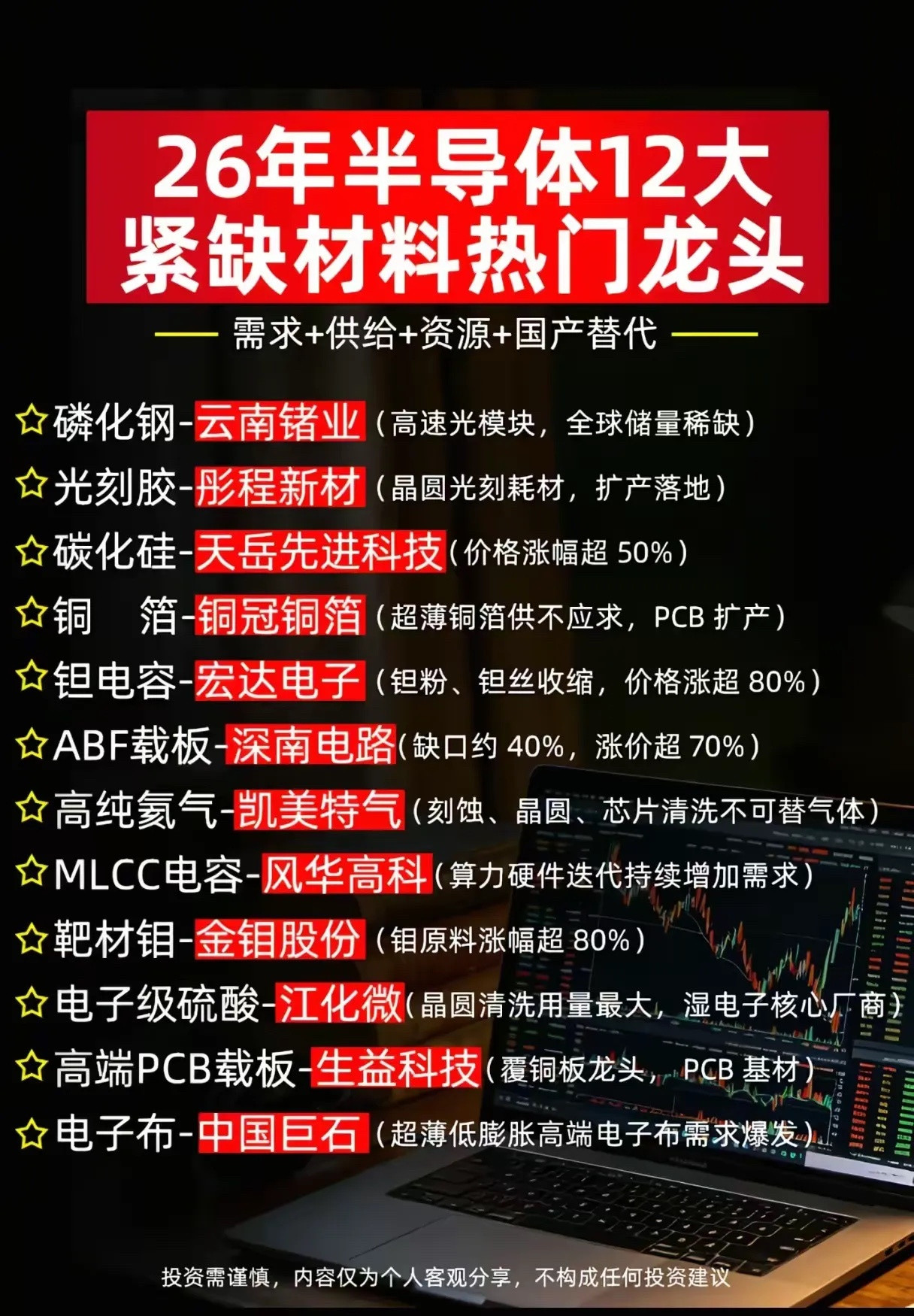

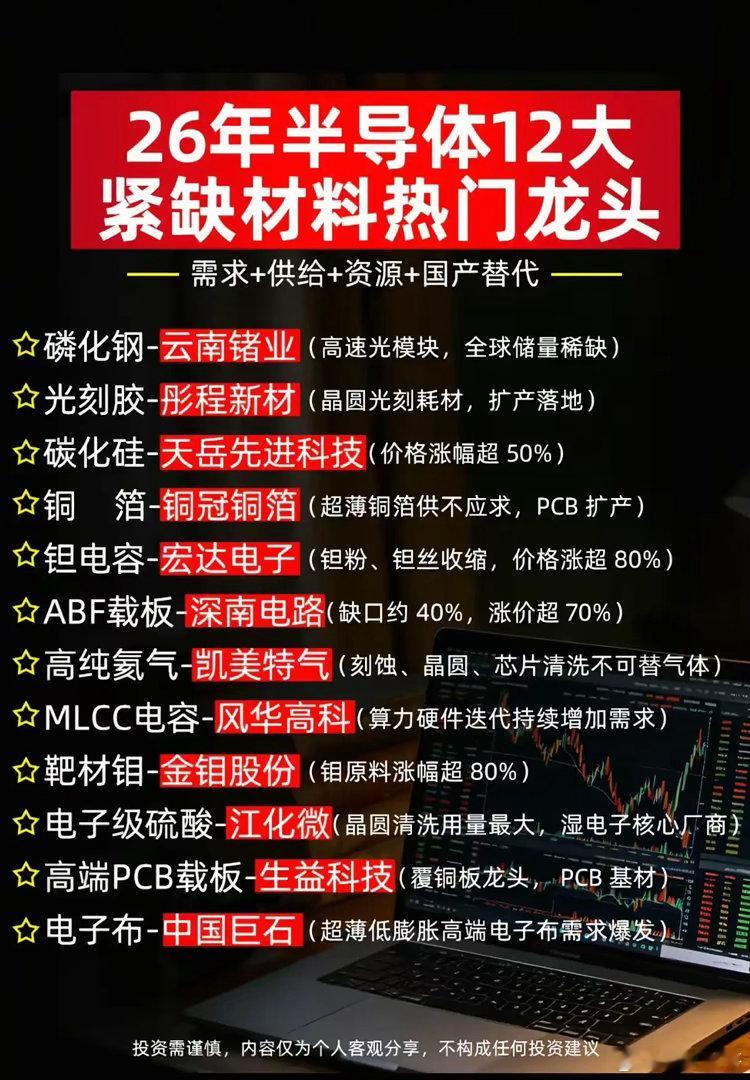

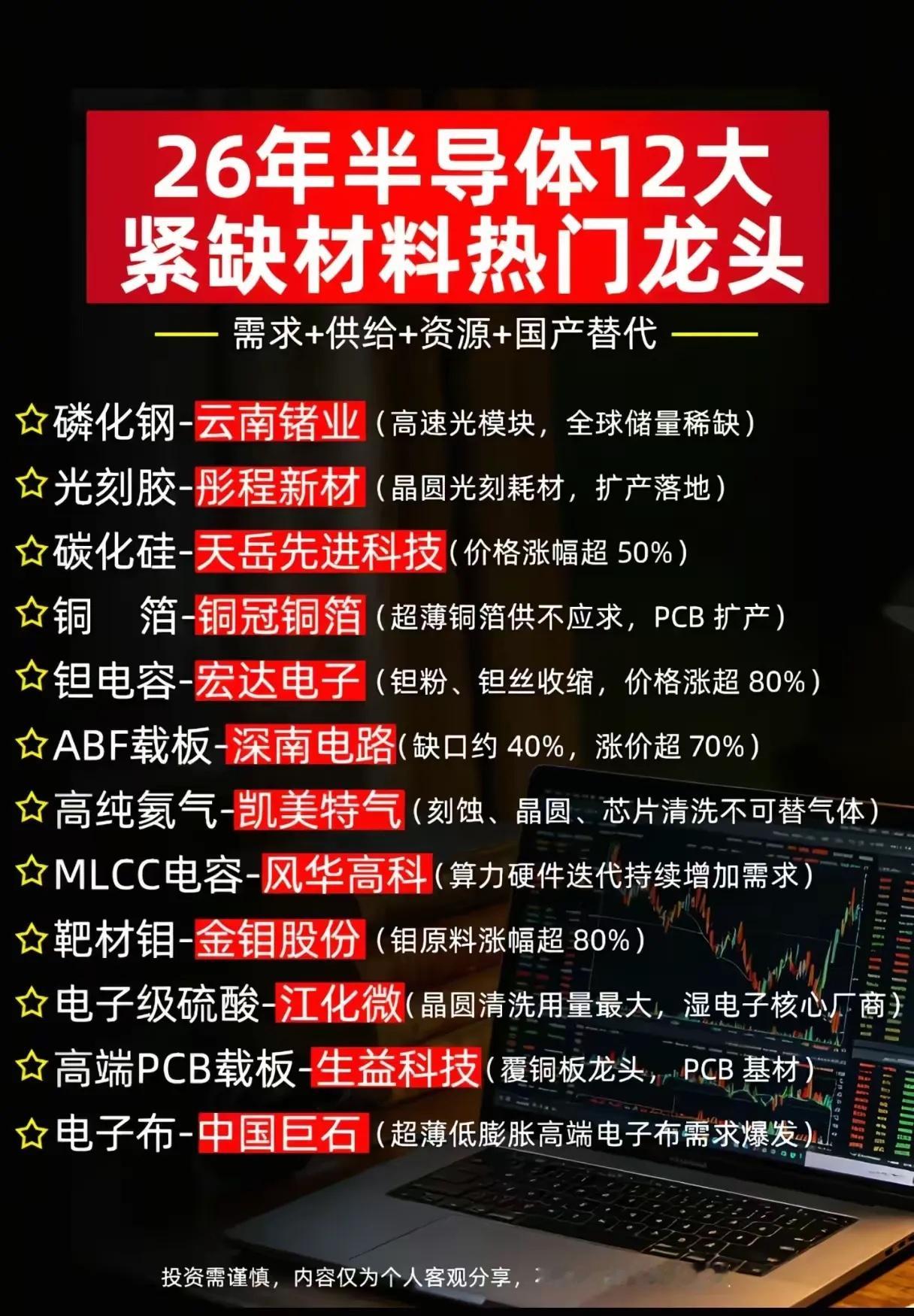

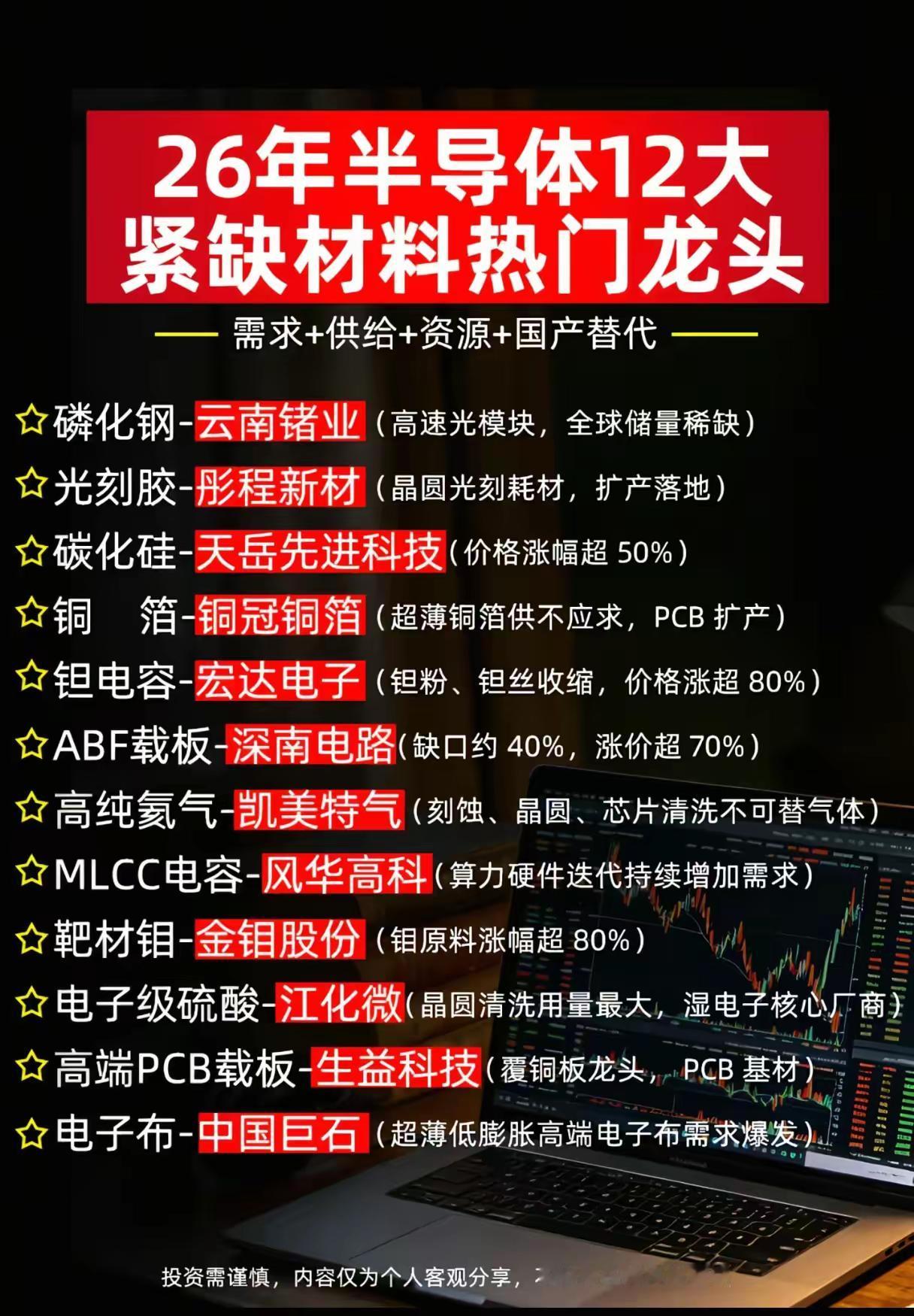

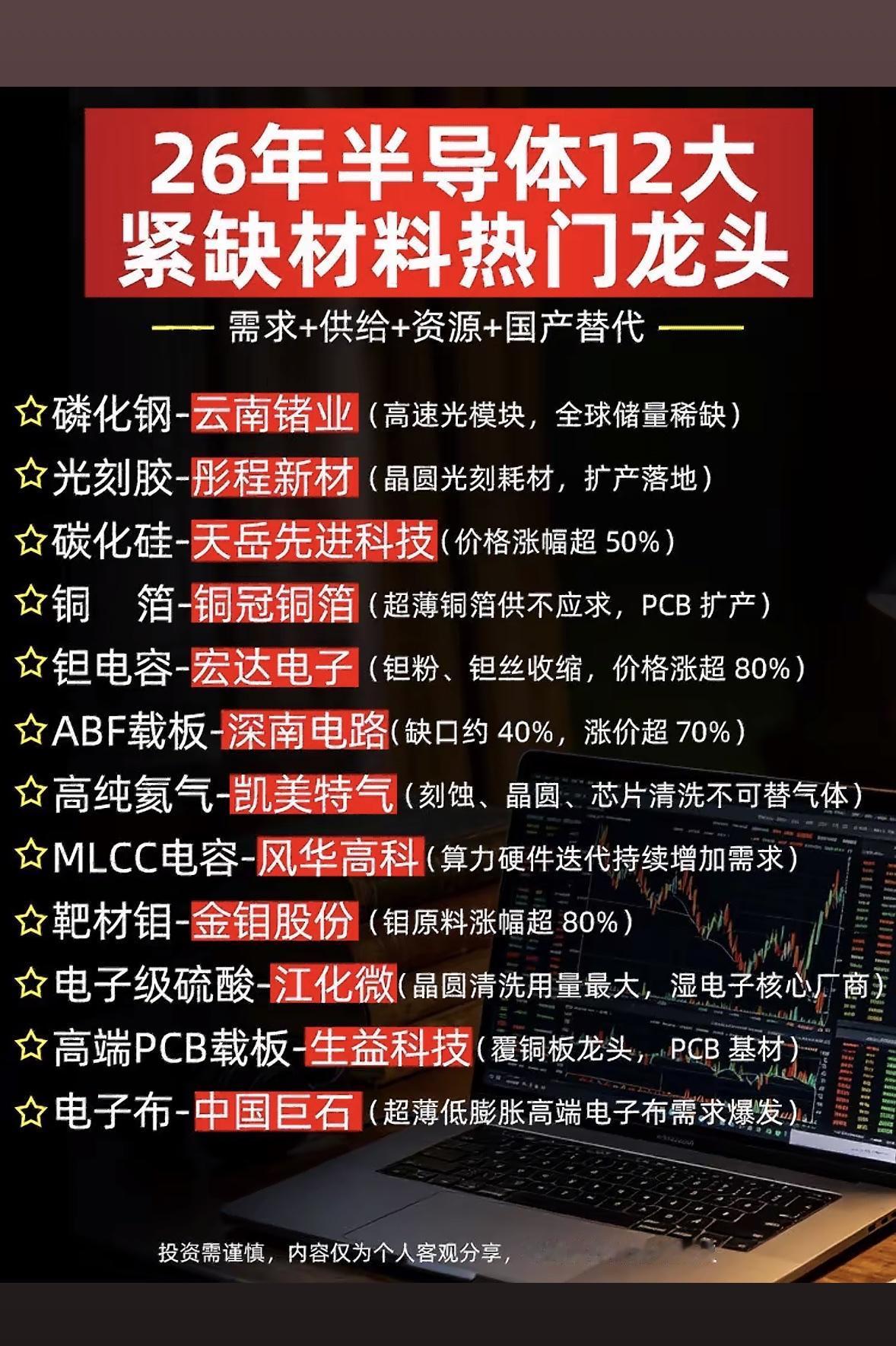

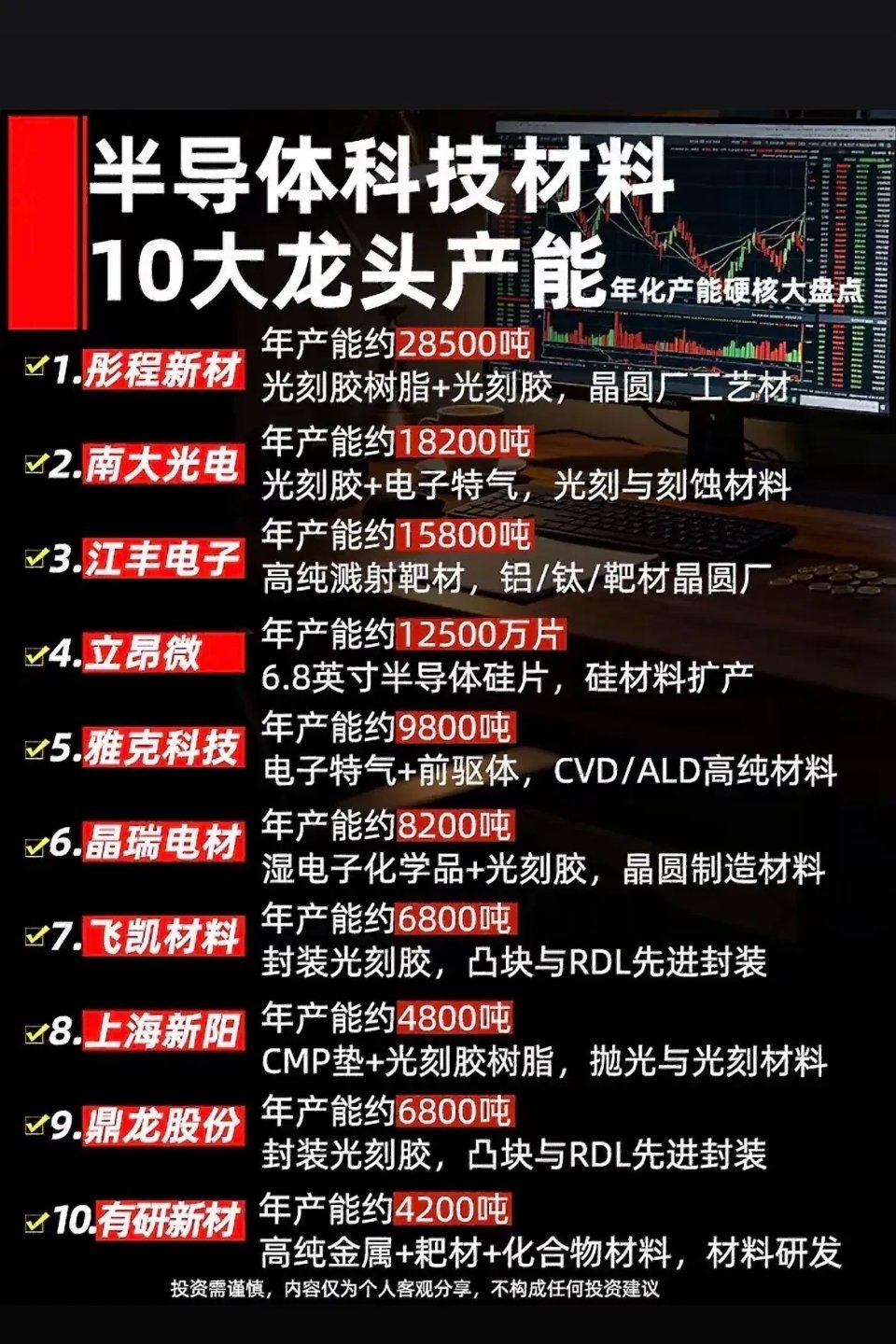

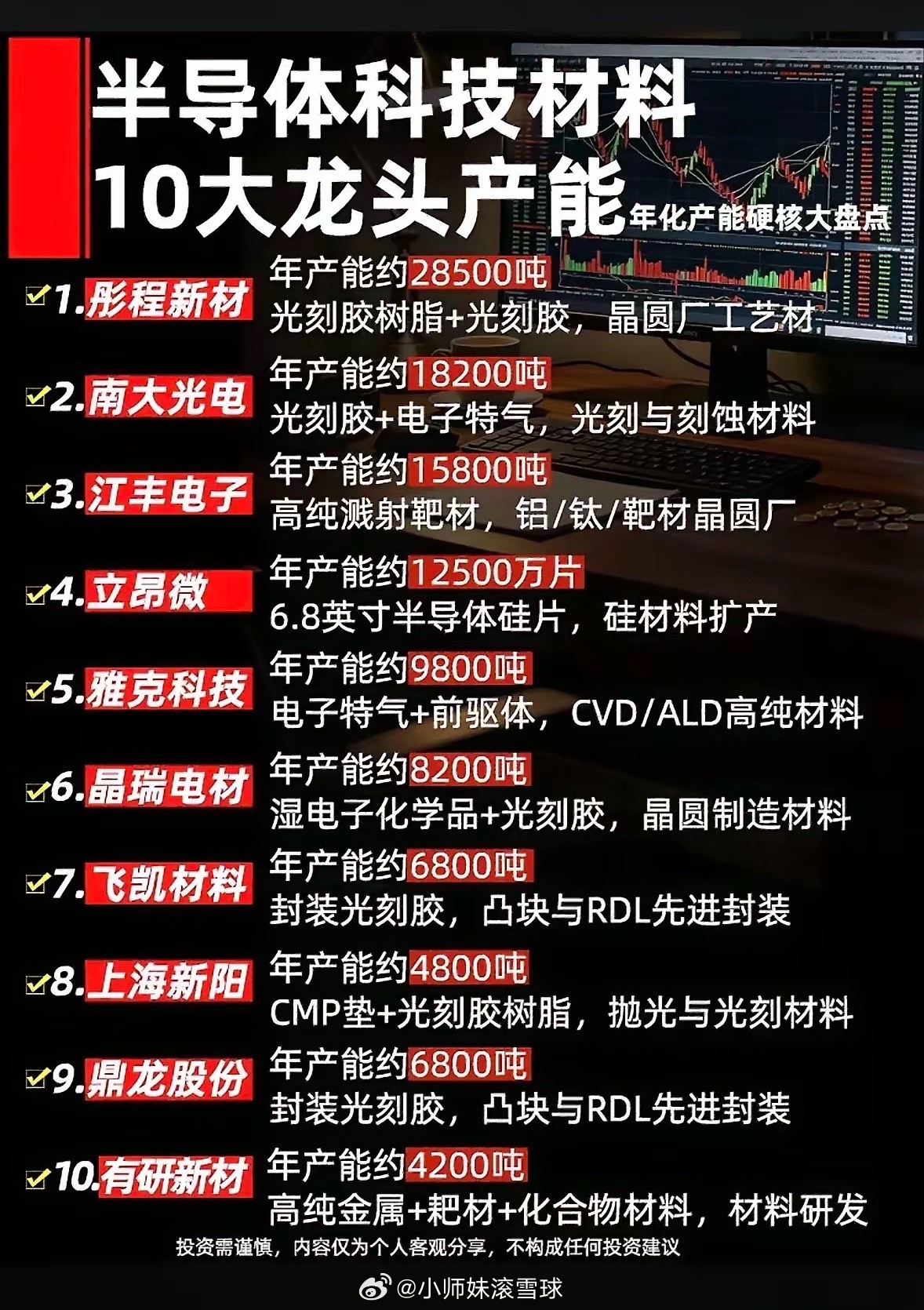

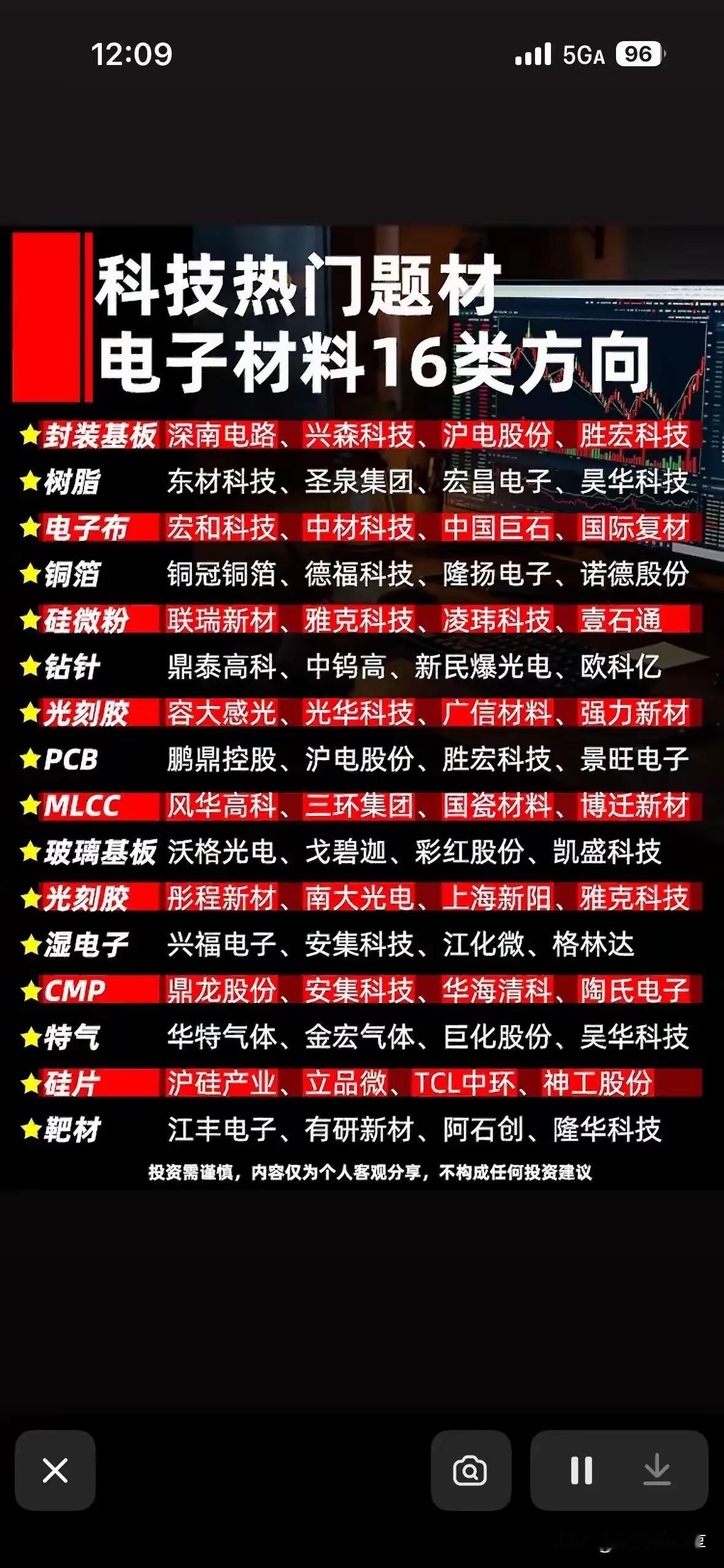

🔥26年半导体12大紧缺材料热门龙头曝光!国产替代+供需缺口双击,这些方向值得

🔥26年半导体12大紧缺材料热门龙头曝光!国产替代+供需缺口双击,这些方向值得盯紧!📌核心逻辑:需求爆发+供给受限+资源稀缺+国产替代加速✨12大紧缺材料及对应龙头:1️⃣磷化铟→云南锗业(高速光模块核心,全球储量稀缺)2️⃣光刻胶→彤程新材(晶圆光刻耗材,扩产落地)3️⃣碳化硅→天岳先进科技(价格涨幅超50%)4️⃣铜箔→铜冠铜箔(超薄铜箔供不应求,PCB扩产)5️⃣钽电容→宏达电子(钽粉/钽丝收缩,价格涨超80%)6️⃣ABF载板→深南电路(缺口约40%,涨价超70%)7️⃣高纯氦气→凯美特气(刻蚀/晶圆/芯片清洗不可替代气体)8️⃣MLCC电容→风华高科(算力硬件迭代持续增需)9️⃣靶材钼→金钼股份(钼原料涨幅超80%)🔟电子级硫酸→江化微(晶圆清洗用量最大,湿电子核心厂商)11️⃣高端PCB载板→生益科技(覆铜板龙头,PCB基材)12️⃣电子布→中国巨石(超薄低膨胀高端电子布需求爆发)⚠️投资需谨慎!内容仅为个人客观分享,不构成任何投资建议。但趋势面前,提前布局者往往掌握主动权!半导体国产替代投资风口科技股A股龙头材料紧缺2026前瞻👇你看好哪几个?评论区聊聊你的观点!

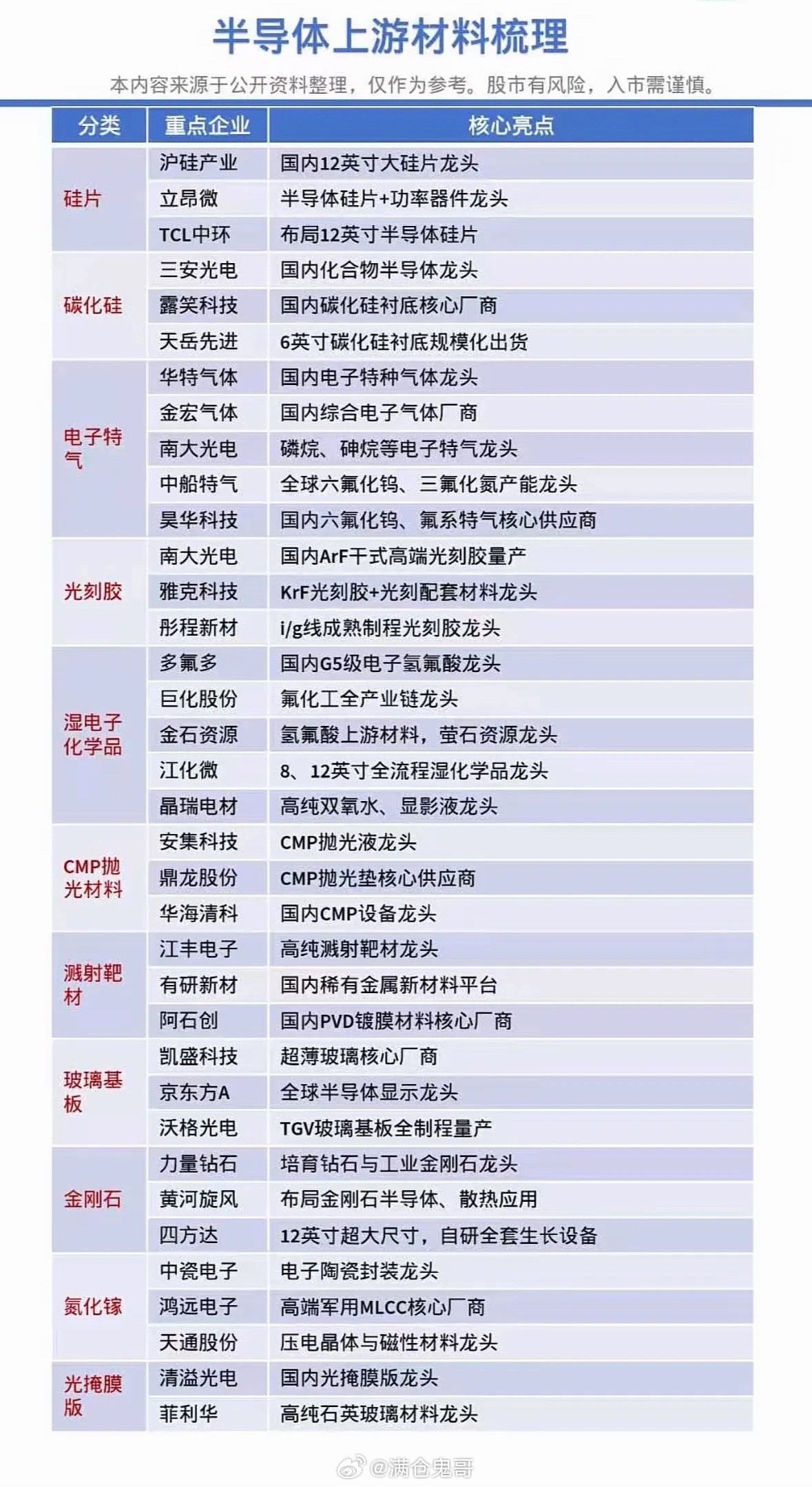

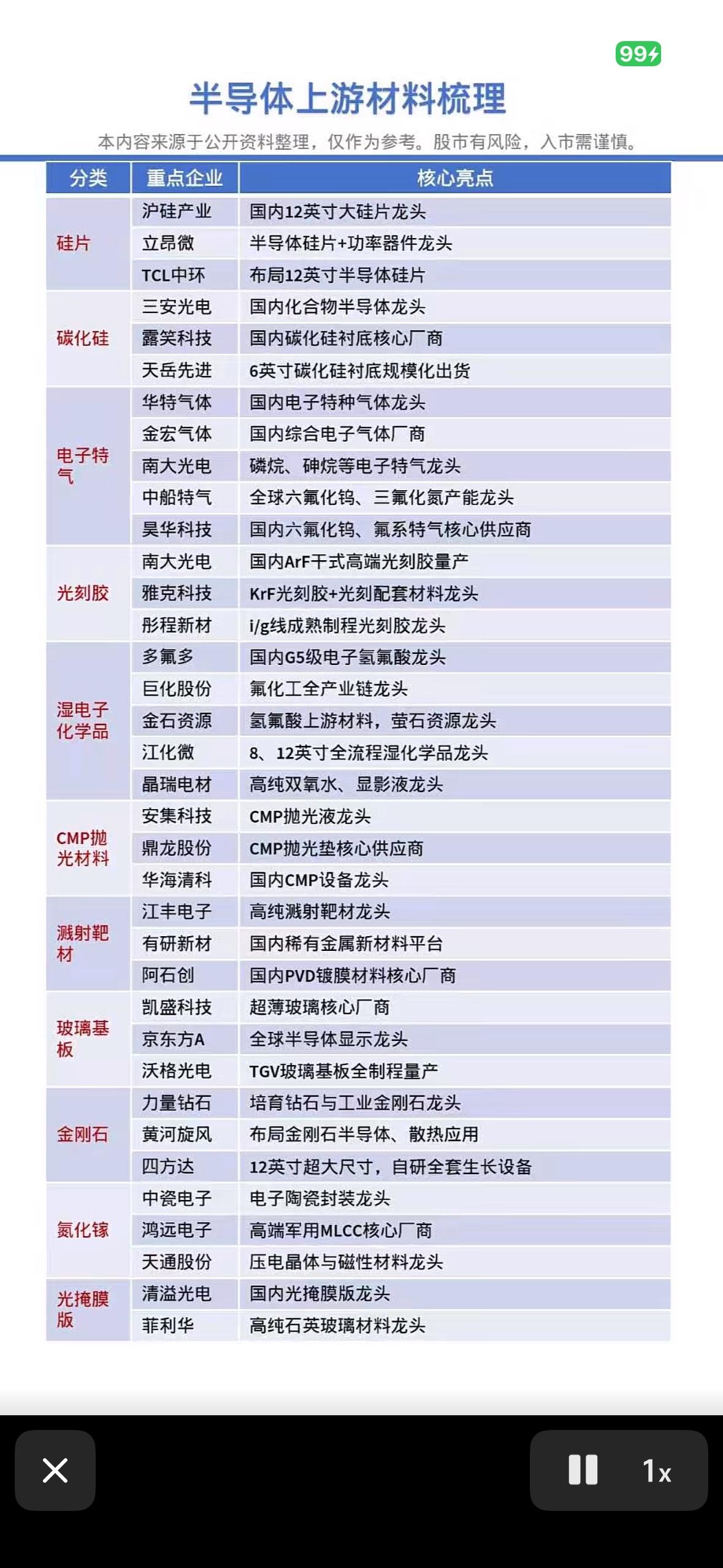

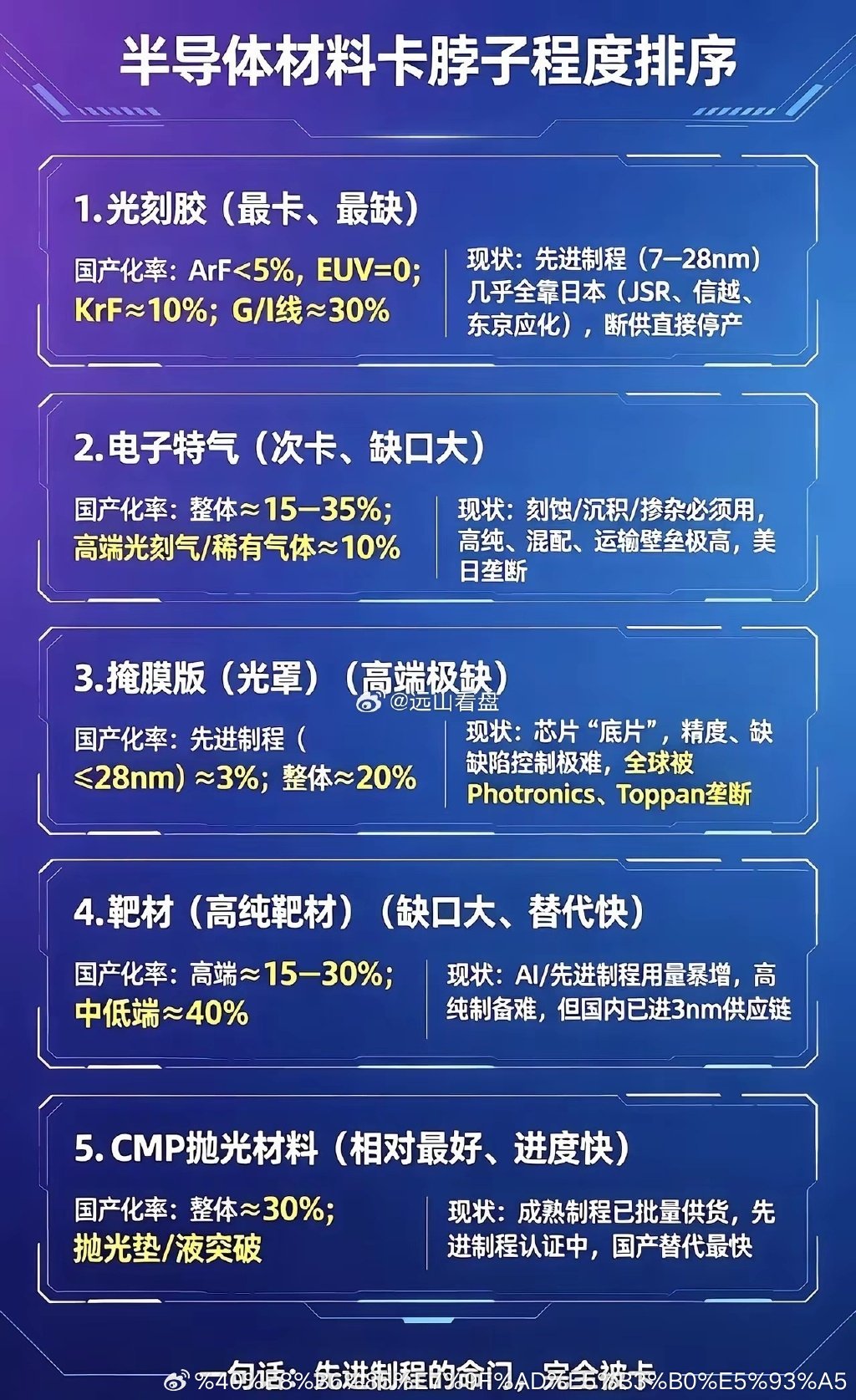

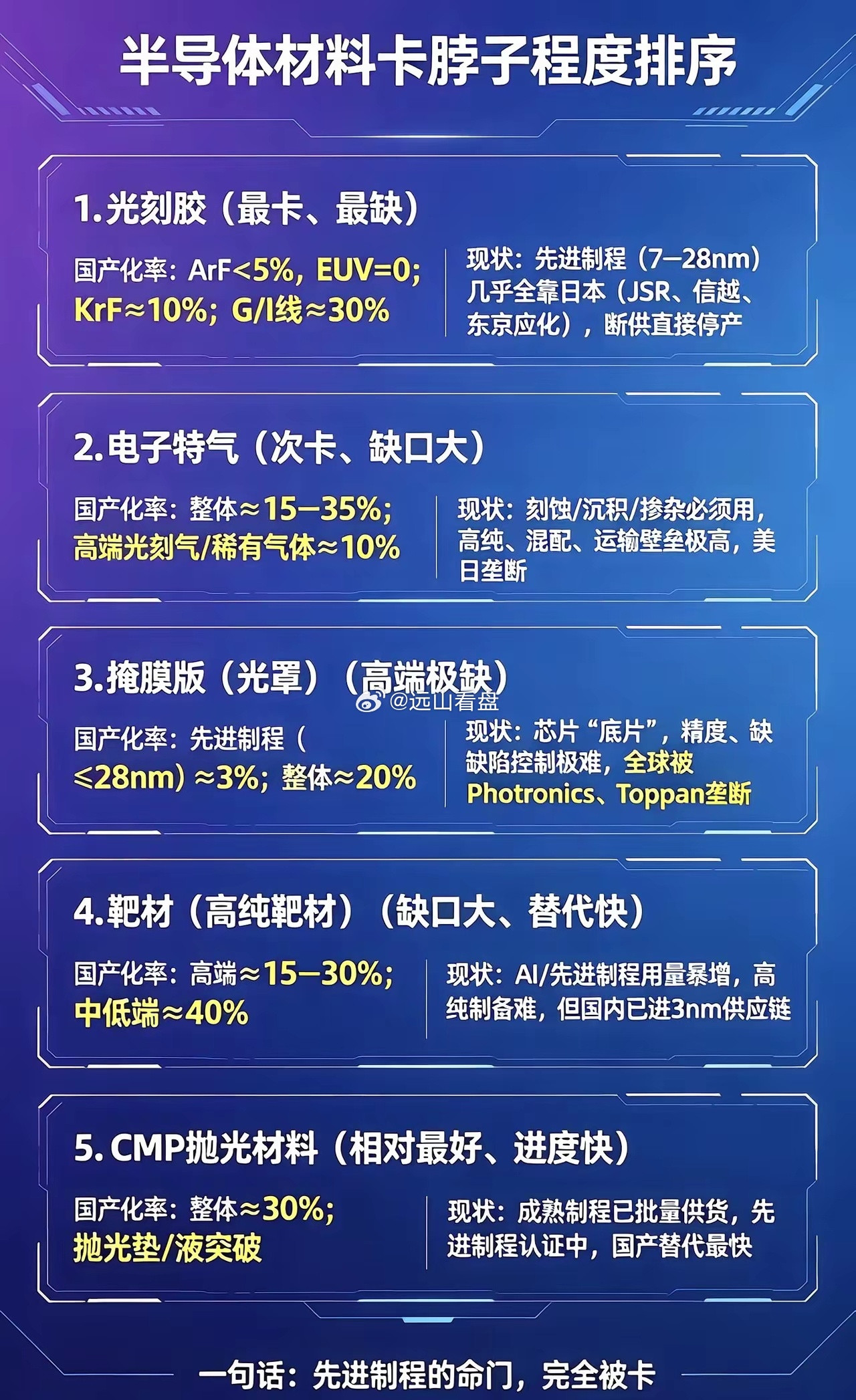

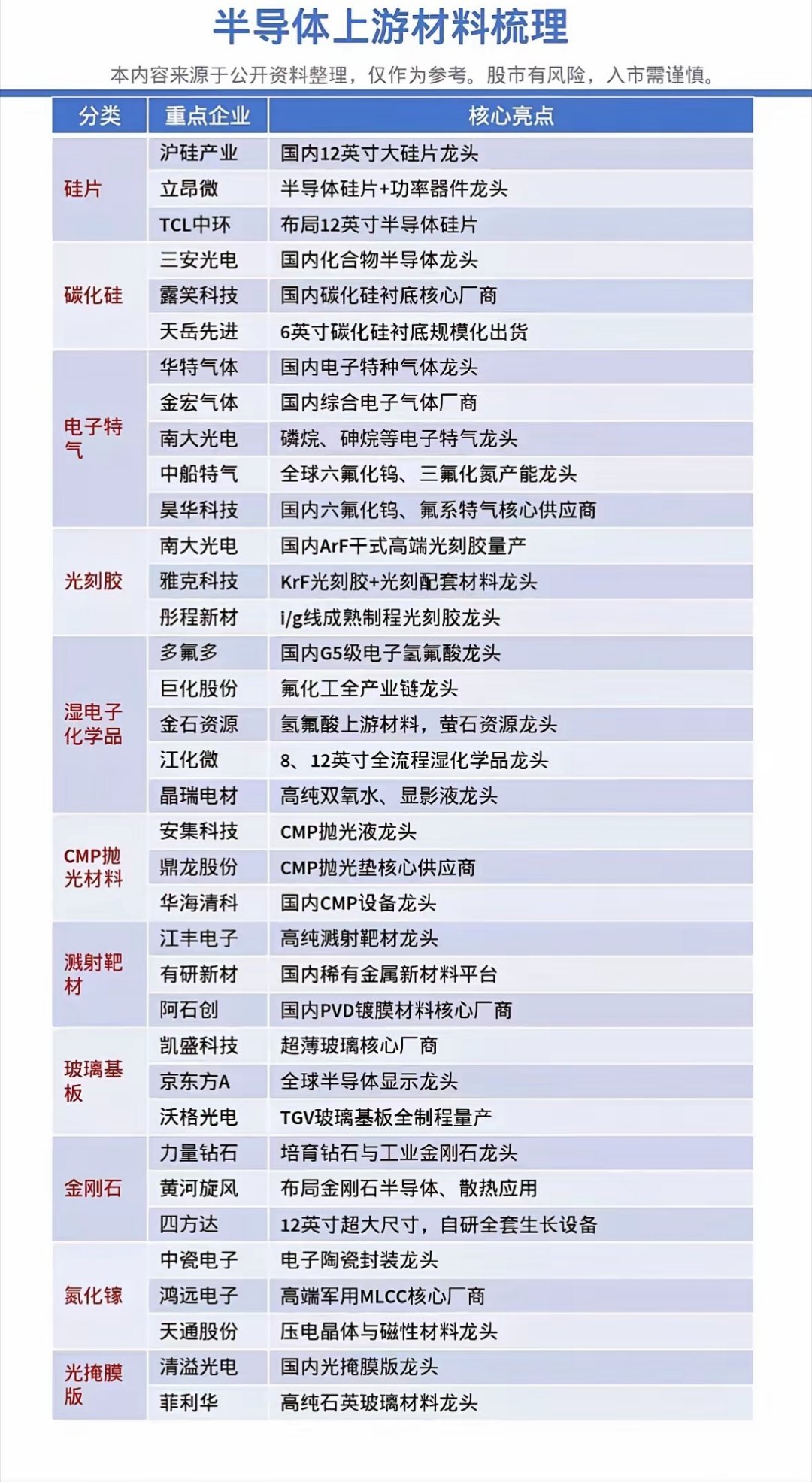

金价银价油价全线下跌财经知识扩展:光刻胶及配套试剂·南大光电:国内稀缺的多品类

金价银价油价全线下跌财经知识扩展:光刻胶及配套试剂·南大光电:国内稀缺的多品类半导体材料龙头,ArF光刻胶率先实现产业化·彤程新材:国内KrF光刻胶龙头,实现G线、I线、KrF胶全品类布局·上海新阳:布局高端光刻胶·鼎龙股份:布局光刻配套显影液·雅克科技:布局高端光刻胶电子特气·中船特气:受益于六氟化钨供给收紧、日企供货受限影响·华特气体:电子特气国产化布局企业·昊华科技:电子特气布局企业,机构预测上涨空间逾10%·金宏气体:机构预测2026年、2027年净利润增速均有望超20%溅射靶材·江丰电子:国内靶材绝对龙头,A股唯一打入台积电3nm/5nm/7nm全制程供应链的本土企业·有研新材:央企背景靶材龙头,国内少数可量产12英寸7nm级铜、钴靶材企业CMP抛光材料·鼎龙股份:国内CMP抛光垫唯一实现规模化量产的企业·安集科技:CMP抛光液龙头,机构预测净利润增速有望超20%湿电子化学品·中巨芯:电子湿化学品本月上涨156.52%·飞凯材料:华泰证券推荐头部企业前驱体·雅克科技:前驱体材料标的掩模版·路维光电:机构预测2026年、2027年净利润增速均有望超20%·聚和材料:收购SKE空白掩膜业务切入半导体领域第三代半导体(SiC/GaN)·天岳先进:SiC衬底制造商,机构预测净利润增速达121.60%·天科合达:科创板IPO已问询,导电型SiC衬底市占率全球前三·露笑科技:重点推进8英寸和12英寸碳化硅衬底片业务陶瓷/玻璃基板·旭光电子:陶瓷基板推荐标的·中瓷电子:陶瓷基板重点关注标的·沃格光电:玻璃基板材料端关注标的

没想到中国光刻胶研发的“大佬”级别的人物竟然是她。你可能没怎么听过艾尔莎·瑞

没想到中国光刻胶研发的“大佬”级别的人物竟然是她。你可能没怎么听过艾尔莎·瑞秋曼尼斯的名字,但只要深耕半导体光刻胶领域,这个人物根本绕不过去。2026年她领奖的那天,整个行业朋友圈都在刷屏。不同于那些高调宣传、营销包装的“明星专家”,艾尔莎一直保持着低调纯粹,名副其实是全球光刻胶材料的殿堂级大佬。国内外半导体材料圈子,近几年内卷愈演愈烈。国际上更是守着自己的配方、技术不肯松口,层层加码封锁,连个原理讲解都舍不得交流。从科研院所到产业链上下游,每个人都在搞壁垒、设圈层,生怕别人趁机追赶。这种自我封闭,早就成了常态。行业内一直有种气氛:只要掐住最核心的技术,总能在市场和规则面前说上话。艾尔莎完全没被这种风气带偏。她没搞过什么“行业壁垒”,更不会拿身份和身份压人。明明自己技术实力摆在那、荣誉证书一摞,她偏偏愿意用最扎实的业绩、开放的心态帮助更多科研者共同进步。光刻胶本就是个门槛极高、工艺极其复杂的材料体系,只要卡住关键两三步,其他国家就算有热情也只能绕圈子研究基础。可她是真心乐意把核心经验分享出去,不仅仅是理念的开放,更是一种真正的技术胸怀。上世纪九十年代,国际学界对来自中国的合作需求多少带着些“居高临下”,大家都跟风回避和新兴市场互动,仿佛这点资源都舍不得分。那些年国外和我们头部研究机构的直接合作,几乎是凤毛麟角。可艾尔莎和中国科技界的距离,从来没有被时差和地域隔断。国内刚起步研究光刻胶材料时,各种积木拼凑、实验方案老旧到让人头疼,能有国外专家肯提供一点点思路已经很难得。同行劝她别折腾,觉得和中国团队搞合作纯属浪费时间,她全没放在心上。时间一拉到二十年前,国内团队白手起家、东拼西凑,面对无数实验失败,身边缺经验缺人脉,各种理论问题卡在那儿无从下手。这个时候,艾尔莎成了最早一批不计个人得失,全心全意援手的专家。别人下班休息,她反而连夜连线,帮大家一遍遍盯数据拆思路。有关键节点她直接把自己的避坑过程、失败教训拿来给国内年轻团队借鉴。比起自家研究成果,那份无私分享和创业陪伴更让人记得深刻。海外很多牛人只热衷论文签名、专利署名,不肯把自己的成果“拱手相让”,但她切切实实地做了几十年“幕后导师”。她不唱高调,不给自己贴金,也不抱任何回报。她认为仅靠几个“顶级大牛”内耗没意义,全行业要想进步,底子薄的团队得有人拉一把。她常说遇到问题不要怕犯错,只要肯钻透,一点点把技术链慢慢补全,终有一天能突破难关。自己能帮上的地方,哪怕只是平常的思路纠正、实验中的“提醒”,都不惜熬夜陪到底。这些年大环境变了,研发节奏越来越快,芯片和材料产业动辄成了全球竞赛的主战场,各国更不舍得让别人摸清楚自家路线。刚好遇上最难啃的这批攻关任务,像她这么纯粹帮忙的外籍专家,真的已经极其稀有。她技术积累几十年,细致把控每个研发节点,但最让人服气的,是她始终愿意蹲下来,陪国内年轻科研者一点点“拾遗补缺”,而不是高高在上当指点江山的“大牛”。在外部不断加码的技术封锁面前,国内半导体人一遍遍攻破自家材料壁垒,总有人说靠的是创新和逆境爆发,其实背后真正最宝贵的,还有像艾尔莎这样懂得分享、甘当桥梁的“同行者”。一个人精力就有限,愿意打破圈层、打通经验壁垒,把光照在更多科研人的路上,才最难得。现在回头看,国产光刻胶体系的起步原本低得可怜,研发条件和人才队伍都咬着牙倒腾。能有现在的突破,除了自身苦拼,真的少不了她这些年一点点积累带来的底气。她没被利益打动,也没因为各种变故抽身。一份简单的坚定和善意,让中国半导体的材料研发多了很多不被看见的底气和信心。这一圈走下来,艾尔莎就是一束照进科研角落的光。她用行动证明了科技没有国界、创新不是一家专利。合作的意义,从来不是帮对方赢一次,而是让行业少走弯路,让世界技术进步更快一拍。现在这样的纯粹科学家,业界真的太稀缺了。你怎么看这样的科研榜样?