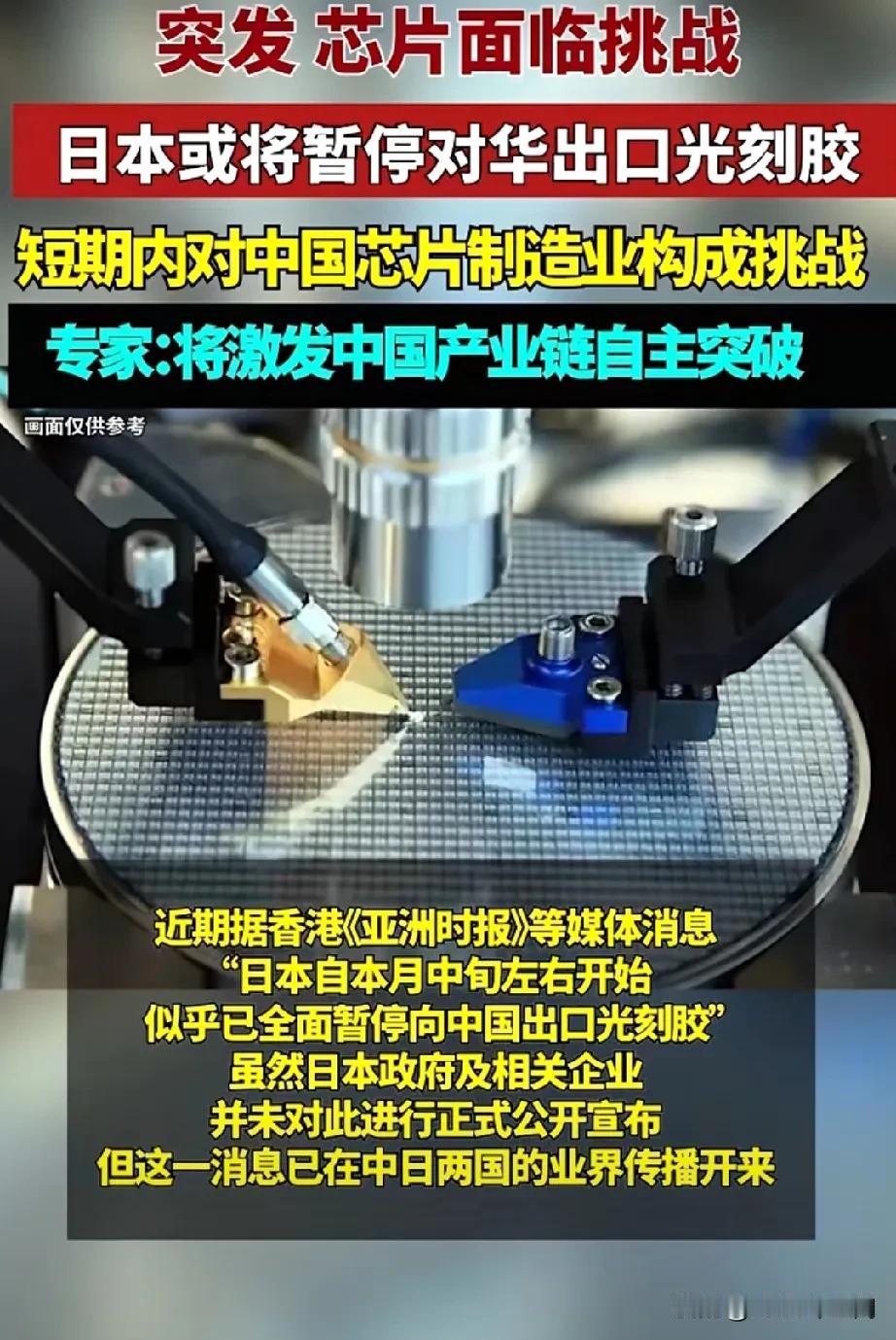

在经济方面日本曾经用光刻胶制裁韩国,现在也可能用同样的手段对付我们。2024年日本对中国出口最多的就是芯片光刻产品。所以国产光刻胶替代刻不容缓。

当中日关系紧张态势极有可能蔓延至科技产业链,被日本垄断的光刻胶领域正迎来“替代即生存”的关键节点。

全球76%的光刻胶市场被日本东京应化、JSR等企业掌控,国内高端KrF/ArF光刻胶国产化率仅5%,2025年日本进一步扩大出口管制清单,直接掐住了中国芯片产业的“咽喉”。在此背景下,国产光刻胶突围刻不容缓

替代紧迫性拉满:中日博弈下的供应链安全红线光刻胶作为芯片制造的“核心印泥”,直接决定芯片制程精度与良率,其供应安全关乎产业链命脉。中国作为全球最大光刻胶消费市场,67%的进口需求依赖日本,高端ArF光刻胶几乎完全受制于外。随着日本将半导体材料纳入出口管制,多家晶圆厂面临供货中断风险,而芯片产能停摆的损失以日计亿,光刻胶国产替代从“选择题”变为“必答题”。更严峻的是,日本企业在光刻胶领域形成技术与产能双重垄断,全球90%的高端光刻胶供应出自其手,国内芯片制造长期陷入“卡脖子”困境。但危机亦是转机,日本的供应限制反而为国产企业打开了替代窗口期——2024年国内光刻胶市场规模达56.3亿元,KrF/ArF光刻胶五年年均复合增速分别达18.1%、30.5%,千亿替代空间已全面打开。重点关注对日的国产替代。

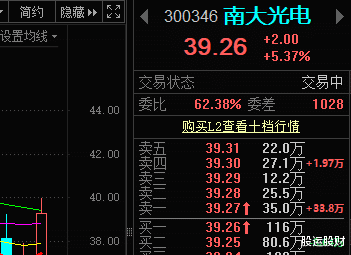

南大光电 (300346):

在光学膜、光刻胶等领域突破日本技术垄断,符合国产替代逻辑。

南大光电(300346):ArF光刻胶国产化破冰者• 核心优势:国内唯一实现28nm制程ArF光刻胶量产的企业,2024年营收破千万元,毛利率高达65%• 技术实力:产品覆盖90nm-14nm制程,已获中芯国际、长江存储等头部晶圆厂认证• 产能布局:现有500吨/年ArF光刻胶产能,是国产高端光刻胶产能第一• 市场地位:国产ArF光刻胶市占率领先,是国产替代的"标杆企业"

技术实力:KrF光刻胶:国内市占率超40%,是最大供应商◦

ArF光刻胶:已完成客户验证并量产,通过14nm工艺验证• 产能规模:北京科华拥有1000吨/年KrF光刻胶产能,良率提升至95%,缺陷密度<0.1个/cm²•

产品覆盖:唯一实现G线至ArF全品类覆盖的国内企业,2024年光刻胶营收3.03亿元(+50.43%)